トークン経済モデルの進化の道:エアドロップが効果を失った後、トークンリパurchaseが復活し始める

TechFlow厳選深潮セレクト

トークン経済モデルの進化の道:エアドロップが効果を失った後、トークンリパurchaseが復活し始める

トークンの役割は、繁栄、幻滅、そして反復的な進歩というサイクルを経験してきた。

執筆:Stacy Muur & バイナンリサーチ

翻訳:Felix, PANews

Binance Researchは6月12日にトークンモデルの進化に関するレポートを発表しました。最近、暗号資産のKOLであるStacy Muurがこのレポートを要約し、本稿ではその要約をもとに10の重要なポイントをさらに拡張して包括的に概観しています。以下に詳細を示します。

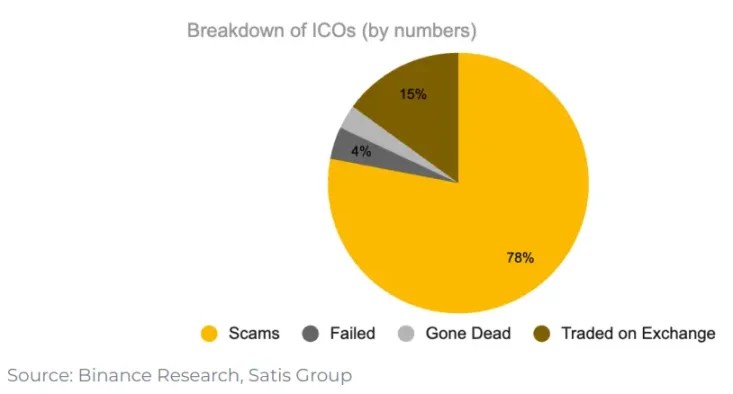

1. ICO時代、上場できたのはわずか15%のプロジェクトのみ

ICO時代において、取引所に上場できたプロジェクトはわずか15%でした。そのうち78%は完全な詐欺でした。残りは失敗したか、重要性を失いました。

ICOは、一般投資家がスタートアップの資金調達に参加したいという強い需要を持っていることを示しました。これは新たな資金調達チャネルであり、許可不要・仲介者不要の自由市場のような機能を果たしました。多くのプロジェクトは成功しませんでしたが、将来への道を開き、残された投資家はより賢くなり、投資先の選定に対してより慎重になりました。その結果、Aave、0x、Filecoin、Cosmosなどのよりレジリエントなプロジェクトが生まれました。

主要ポイント:

-

ICOは創業者にとってインセンティブのジレンマを引き起こし、プロトコルの発展を妨げる可能性がある

-

ICOは強力な個人投資家の関心を背景に、多くの開発者が参入したが、すべてのプロジェクトが長期的な持続可能性を念頭に置いて構築されたわけではない

-

全体として、ICOは万人に開かれた新しい資本形成手段であり、個人投資家がスタートアップの資金調達に参加したいという強い関心を示した

2. 流動性マイニングはプロトコル成長を促進する上で優位性を持つ

流動性マイニングは2019年7月にSynthetixで始まり、DeFi分野ですぐに普及しました。Compound Financeはこの概念をさらに深化させ、ガバナンス権をトークンに付与しました。収益アグリゲータープラットフォームのYearn Financeは、ガバナンス権と流動性マイニングのアイデアを採用し、さらなるイテレーションを行いました。SynthetixやCompoundと同様に、YFIトークンは流動性マイニングによって流動性を誘導し、プロトコルのガバナンス権を有しています。Yearn Financeでは、流動性マイニングをフェアローンチ(公平な立ち上げ)メカニズムとしても活用しました。

3. ガバナンスをトークンのユーティリティとする試みは機能しなかった

しかし、ガバナンスをトークンの価値とする考え方は、トークンに対する継続的な需要を生み出すには至りませんでした。Uniswapを例に挙げると、エアドロップ後、UNIウォレットのうち僅か1%しか保有量を増やしておらず、大多数の受領者はすぐに売却しました。98%のウォレットは一度もガバナンス(投票)に参加していません。

こうしたエアドロップは、公平かつターゲットを絞ったトークン分配を目指すものでしたが、最終的にガバナンス権は保有者が継続して保有する十分なインセンティブとはなりませんでした。

主要ポイント:

-

流動性マイニングは、ユーザーに報酬を与えることでプロトコルを育てる最初のトークン分配モデルであり、後にフェアな分配方法として実験された

-

リトロアクティブエアドロップ(遡及的エアドロップ)も、プロトコルの自然な利用を報酬対象とし、より広範なガバナンス参加者を実現するために導入された

-

ガバナンス権はトークンの最初のユーティリティ形態であり、保有者がプロトコルレベルでの意思決定に参加できる。しかし、価格下落時の反射的反応を考慮すると、ガバナンスだけでは需要を長期的に維持できない

4. 投機需要とネイティブ経済を分けるマルチトークンモデルは実行困難

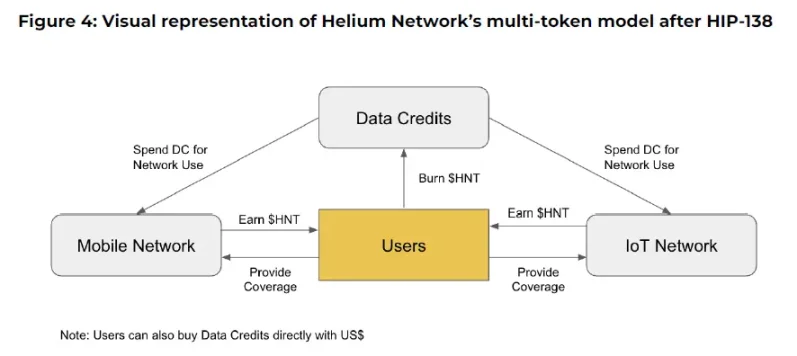

流動性マイニングの新規性はDeFiの夏にとどまらず続きました。無料でプロトコルのトークンを資源取得ツールとして使えるようになったことで、Web3ゲームのAxie InfinityやDePINネットワークのHeliumは短期間で大きな成功を収めました。Axie InfinityとHeliumはシングルトークンモデルではなく、マルチトークンモデルを採用し、投機と実用性を分離しようとしました。一つのトークンは価値蓄積用、もう一つはネットワーク利用用です。しかし、いずれの場合もこの分離は機能しませんでした。投機家が間違ったトークンを買い占め、インセンティブが不一致になり、価値の連携が断ち切られました。最終的に両者とも簡素化されたモデルに戻りました。

主要ポイント:

-

流動性マイニングの概念は、ゲームやDePINなど他のユースケースでも導入され、成長促進ツールとして拡大した

-

マルチトークンモデルで投機需要とネイティブ経済を分けるというアイデアは実行が難しく、通常は一方のトークンに実用性が欠けるため失敗する

-

トークンエコノミクスはイテレーションの過程であり、製品が注目されるようになってはじめて、ステークホルダーの利害とニーズが明確になる

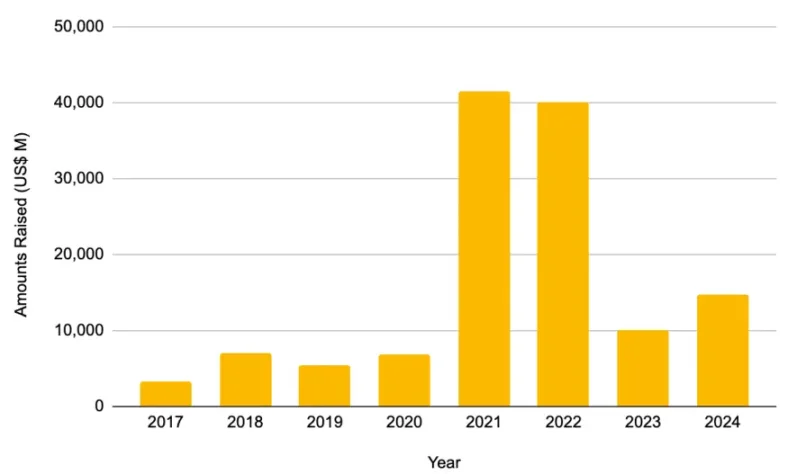

5. プライベートファンドラウンドの急増:評価額ゲームへの移行

2021〜2022年はプライベート資金調達が爆発的に増加し、それぞれ414.6億ドル、401.2億ドルを調達しました。比較のために言えば、2021年の調達額は2017〜2020年の合計226億ドルのほぼ2倍に達しました。その後、このような成長パターンは再現されていません。

資金流入に対応するため、プロジェクトはより多くのラウンドを行い、より多くの投資家を受け入れ、開発期間を延ばすようになりました。TGE以前の資金調達ラウンドが増えたため、プライベート投資家は通常、トークンのロックアップ期間を延長しており、これにより上場時の流通供給比率が低下しています。エアドロップやポイントマイニングと組み合わせると、指標が過大評価され、起動時のFDV(完全希薄化時時価総額)の上昇に寄与する可能性があります。プライベート資金は、意図せずしてトークンの実用性よりも評価額の最適化に重点を置く結果となりました。

6. L2プラットフォームのエアドロップスナップショット後、ブリッジ活動は減少する

しかし、エアドロップ終了後には、プロトコルの指標(下図参照)や市場評価額の低下が一般的に見られます。これにより、「低流通量、高FDV」というここ2〜3年で一般的だった発行モデルに対する否定的な見方が強まりました。

有名なL2プラットフォームすべてが、スナップショット発表後にブリッジ活動が減少している

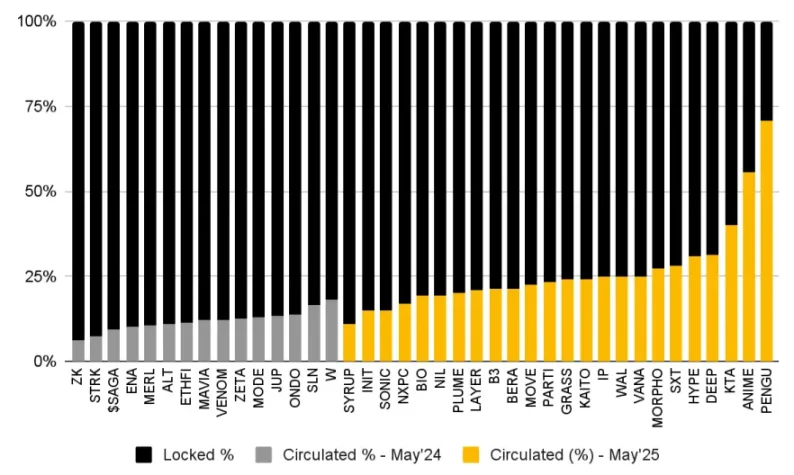

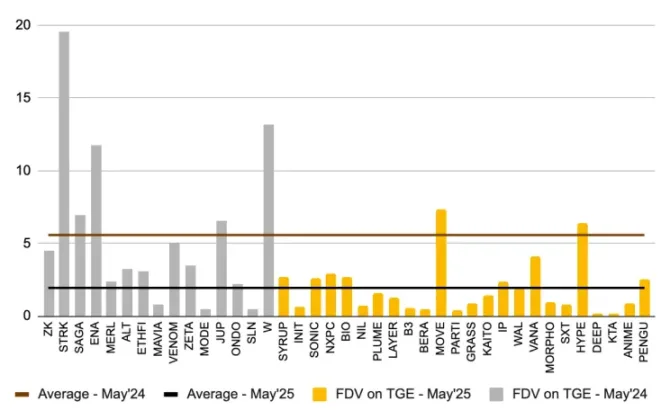

7. 流通量が多く、FDVが低いトークンは上場後のパフォーマンスが優れている

2024年5月の分析(灰色)と比較すると、最近発行されたトークン(黄色)の流通量は着実に増加しています。これはユーザーが「ウォレットで投票」し、不利なトークンエコノミクスを持つトークンを放棄できることを意味します。そのため、プロジェクトはコミュニティのニーズに適応せざるを得ず、すべてのプロジェクトでより健全な流通量が見られるようになっています。

昨年と比較して、最近発行されたトークンの流通量は上昇傾向にある

同様に、最近の発行トークンを過去の分析と比較すると、発行時の完全希薄化時時価総額(FDV)が低下していることがわかります。最近発行されたトークンの平均FDVは19.4億ドルですが、以前の分析では平均55億ドルでした。

1年前のTGEと比較して、最近のTGEの平均FDVは50%以上低下

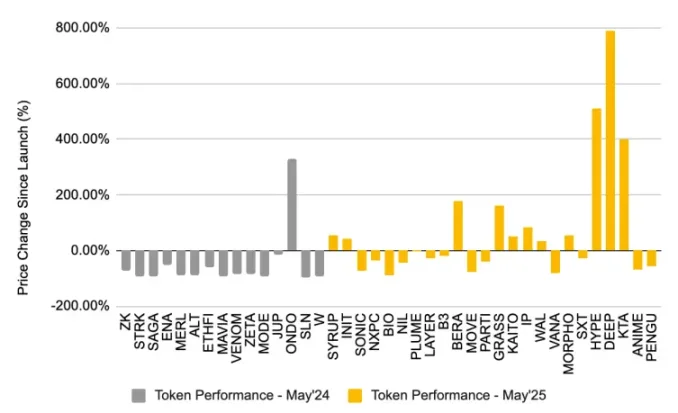

2024年5月の分析と比較すると、高い流通量と低いFDVで発行された最近のトークンは、価格面でより強力なパフォーマンスを示しています(下図参照)。

8. トークンのリバースブイヤックバックが復活

2025年、トークンのリバースブイヤックバック(購入・焼却)が増加傾向にあります。Aave、dYdX、Jupiter、Hyperliquidなどのプロジェクトが、プロトコル収益を使って市場から自社トークンを購入・焼却するプログラムを導入しています。

リバースブイヤックバックを成功裏に実施できるプロジェクトは好材料とされるべきです。なぜなら、これを実現できるのは財務基盤がしっかりしているプロジェクトだけだからです。現実には、多くの暗号プロジェクトがプロダクトマーケットフィットを見つけられていません。そして、フィットを見つけたプロジェクトもなお、トークンの有機的需求を促進する最良の方法を探らなければなりません。リバースブイヤックバックは、プロジェクトが成長に集中しつつ、トークン価格の干渉を避けるための一時的な措置となるかもしれません。

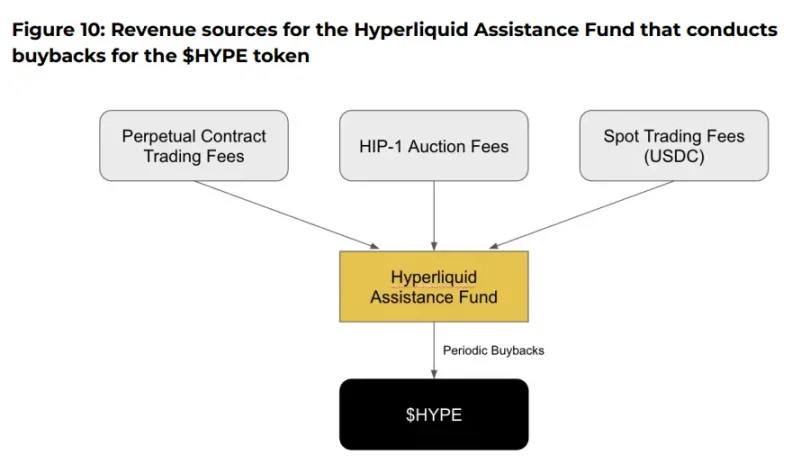

9. Hyperliquidがリバースブイヤックバックを牽引

現在、リバースブイヤックバックのトレンドを牽引しているのはHyperliquidであり、$HYPEトークンを800万ドル以上焼却しています。Hyperliquidの特徴は、リバースブイヤックバックが経済モデルの不可欠な一部となっている点です。永続契約手数料、スポット取引手数料、HIP-1オークション手数料の54%がすべてトークンのリバースブイヤックバックに使用されます。2025年5月28日時点で、Hyperliquid Assistance Fundは23,635,530.65枚の$HYPEトークンを保有しており、価値は約7.86億ドルです。

しかし、トークン保有者には収益が還元されておらず、リバースブイヤックバックは価格の下支えにしかなっていません。批判派は、人為的な希少性の創出以外にも、これらの資金をより良い使い道があると指摘しています。例えば、Hyperliquidは取引から得られるUSDC手数料を$HYPEのステーキング報酬として分配することも検討できます。そうすれば、$HYPEトークンとプロトコルの成長(および手数料)との結びつきがより強固になります。収益のあるトークンこそが、インセンティブをより適切に調整できるのです。

10. ICMは依然として投機が中心、発行されるトークンの多くはmemecoinに類似

BelieveはICM(Instant Coin Movement)ムーブメントの新興プレイヤーで、ユーザーがX上で特定のフォーマット(例:「$TICKER + @launchcoin」)を投稿することで、Solanaブロックチェーン上でBonding Curveモデルを通じて自動的にトークンを展開できるようにしています。

この簡素化されたプロセスにより、クリエイターと創業者は技術的専門知識や従来の資金調達の障壁なしにトークンを発行できます。その後、プラットフォームはクリエイターと自身の間で取引手数料を均等に分配し、時価総額が10万ドルに達したトークンはMeteoraなどのプラットフォームへとより深い流動性プールに移されます。

Launchcoinは急速な成長を遂げており、2025年5月29日時点で27,495種以上のトークンを発行し、累計取引高は34億ドルに達しています。サンプルサイズはまだ小さいものの、取引手数料がクリエイターの直接収入となる可能性は大きく、創業者が株式を希薄化することなく開発資金を調達できるようになります。最盛期には、Believeの1日の取引手数料が700万ドルを超え、そのうち50%がクリエイターに帰属しました。これに対して、Virtualsの1日の取引手数料のピークは35万ドルでした。

しかし、現在のICMは依然として投機が中心であり、発行されるトークンの多くはmemecoinに類似しています。こうしたプラットフォームが無許可であるため、Believeだけで2.7万種以上のトークンが発行され、市場が飽和状態となり、流動性が希薄化し、合法的なスタートアップへの投資家の注目が散漫になっています。その他の問題として、スナイパーボットの存在があり、正当なスタートアップの成功を損なう技術的課題が浮き彫りになっています。

全体として、ICMムーブメントはICO投資時代と多くの類似点を持っています。どちらも誰もが資金にアクセスできるという同じ理念を持ちつつも、創業者にとってはさらに高いアクセシビリティを提供しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News