ICOが再び流行し、2026年にエアドロップに取って代わるか?

TechFlow厳選深潮セレクト

ICOが再び流行し、2026年にエアドロップに取って代わるか?

報酬設計が不十分な多くのエアドロップ企画は、「受け取った直後に売却する」という風潮を助長してきたのに対し、ICOは配布や初期コミュニティ形成において、より理性的で持続可能な代替手段を提供している。

著者:blocmates.

翻訳:TechFlow

最近、暗号資産市場でアクティブであれば、ICO(初回コインオファリング)の復活とともに、エアドロップが徐々に舞台から退いてきていることに気づいているだろう。さらに、資金調達モデルも従来のVC(ベンチャーキャピタル)方式から、分散型の資金調達へと移行している。

ICOは新しい概念ではない。イーサリアム(Ether)やAugurなど、暗号資産分野で最も有名なプロジェクトのいくつかは、当初ICOを通じて配布された。しかし、長い沈黙期間を経た後、2025年にICOが強力に復活した。これ以前は、プロジェクトの資金調達は主に非公開のVC取引によって行われていた。

なぜICOが再び台頭してきたのか?

ICO資金調達モデルの再流行を支持する前向きな理由として、2014〜2018年の初回ICOブーム以降、暗号資産参加者の数が3倍以上増加し、年平均成長率(CAGR)は4.46%に達している点が挙げられる。さらに、今日の平均的な参加者は明らかに成熟しており、経験も豊富である。

これはステーブルコイン供給の増加と相まって、利用可能な資本規模を自然に拡大させ、TGE(トークン生成イベント)前に割引価格でトークンを購入することを望む個人の数も増やしている。

この説明は魅力的に聞こえるかもしれないが、市場参加者の増加はICO類似メカニズムの復活を促す主な原動力ではない。

この復活の真の理由を探るには、これまでの資本形成方法に存在した欠陥に注目する必要がある。

2022〜2024年のサイクルを注意深く分析すると、多くのプロジェクトが低い完全希薄化時時価総額(FDV)でVCファンドから資金を調達した一方、公開上場時には初期流通量を人為的に圧縮することで、FDVが大幅に引き上げられていたことがわかる。

以下は2022〜2024年の事例である:

上表が示す通り、利益の大半は内部関係者が獲得しており、一般投資家にはほとんど利益の余地が残されていない。

平たく言えば、アルトコインのリターンは主に内部関係者が得ており、一般ユーザーは高値づかみのトークンを購入したり、「無料の資金」と見なされるためすぐに売却されがちなエアドロップを受け取ったりしている。これにより売り圧力がさらに強まっている。

このような状況は、一般投資家の広範な疲弊感を生み出し、リスクとリターンの関係が継続的に不均衡であることから、伝統的なアルトコイン投資への信頼を失わせている。

その後、一般の資金はミームコイン(memecoins)へと流れ込んだ――これらは初期参入コストが低く、ボラティリティが高く、VCによる売り出し圧力がないことから、ミームコインブームおよびミームコイン発行プラットフォームの急速な台頭を後押しした。

こうして、一般投資家、プロジェクトチーム、VC間の利害の不一致が次第に深刻化し、それぞれのインセンティブがますます乖離していくこととなった:一般投資家はより公平な参入機会を求め、プロジェクトチームは短期的な投機ではなく持続可能なコミュニティ構築を目指し、一方VCは早期段階での非対称的リターンを追求する傾向にある。

この矛盾が、市場にまったく新しいモデル――エコシステム全体のインセンティブ文化を再調整できるようなモデル――への渇望を生んでいる。

この変化は、ICO式資金調達の復活を通して現れ始めているように見える。ICOの人気は、それが代替的な資金調達手段であることに加え、一般投資家がより公平な条件で参加できる、より明確なインセンティブ構造を提供する点にもある。

なぜICOがエアドロップに取って代わる可能性があるのか?

以上の分析を総合すれば、インセンティブ文化が「ゲームへのコミットメント」(skin-in-the-game)を重視する方向に進む可能性が明確に見て取れる。ICOでの割引購入は、従来の「タスク完了で報酬」型エアドロップモデルに取って代わると予想される。

この傾向はすでに兆候を見せている。例えばMegaETHやMonadは、これまでVC向けだった割当を一般公開販売を通じて一般に分配している。これらの取り組みが必ずしも純粋なICOモデルの最良の例とは言えないものの、VCラウンドの評価額で一般にトークンを分配するという選択は、正しい方向への一歩である。

ICOは通常、より自然で、「ゲームへのコミットメント」の特徴を持つトークン配布方法と見なされている。単一ラウンドでも、多段階価格設定による階層構造でも、参加者は基礎的な評価額に対して自ら資金を投入する点で、その特性が現れている。

理論的には、この方式によりユーザーとプロジェクト間の心理的・経済的な一体感が強まり、参加者が直接購入したことで長期保有を志向するようになり、ここ数年続くチェーン上の資産保有期間の短縮傾向を緩和する可能性がある。

また、ICOはアルトコイン市場におけるリターン空間の回復にも寄与する可能性がある。公開資金調達は通常、より透明性が高く、流通供給量や評価額に関する情報が明確になるため、プライベートラウンド中心のモデルと比べ、ICOの完全希薄化時時価総額(FDV)はより合理的であることが多い。

このような構造により、大幅な割引を享受する内部関係者と競合することなく、一般の早期参加者が有意義なリターンを得る可能性が高まる。

対照的に、多くのエアドロッププログラムはインセンティブ設計が不十分であり、「受け取ったら即売却」という文化を助長している。一方、ICOは配布と早期コミュニティ形成のための、より理性的かつ持続可能な代替案を提供する。

新興資金調達プラットフォームの台頭は何を示しているのか?

先月、暗号資産分野では史上最大規模の買収案件の一つが発生した:Coinbaseが、オンチェーン資金調達プラットフォーム@echodotxyzを3億7500万ドルで買収したのだ。この買収にはEchoの製品Sonarも含まれており、これは誰でも公開トークン販売を開始できるツールである。

同時に、@coinbase はアプリ内ネイティブの発行プラットフォーム(Launchpad)を立ち上げ、最初の提携プロジェクトとして@monadを選んだ。

EchoやCoinbaseに加えて、Kaitoが独自のLaunchpadを開始し、所有権トークンプラットフォーム@MetaDAOProjectがICOの意味を再定義するなど、新興資金調達プラットフォームの台頭も見られる。

特に注目すべきは、MetaDAOプラットフォームが、内部関係者が支配し、高FDVのプロジェクトに対する市場の疲弊を明確に反映している点だ。彼らの目標は、高流通量のICOを通じてプロジェクトが早期に立ち上がり、長期的成長を実現することにある。

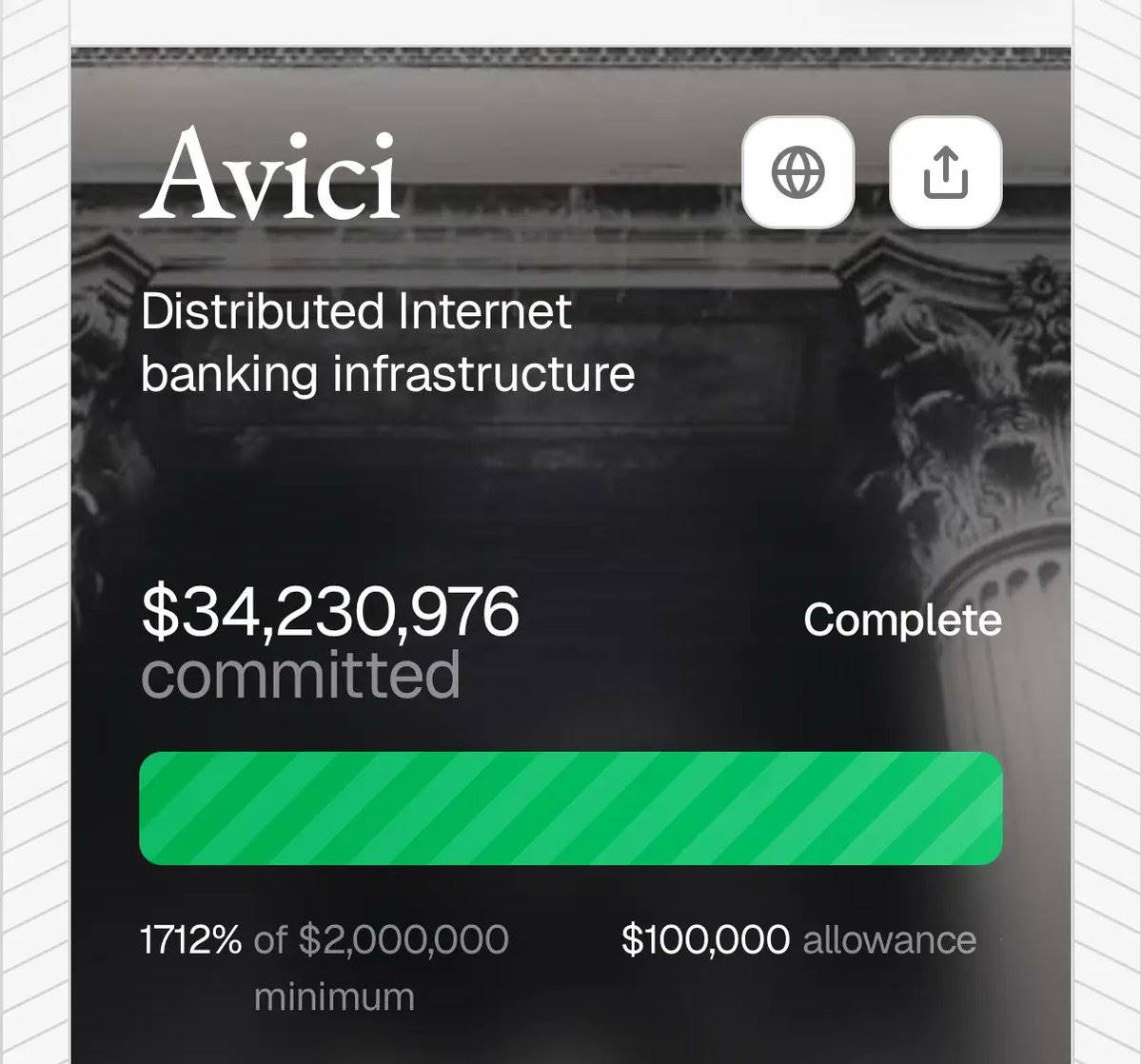

さらに興味深いのは、このような方式によるトークン発行がすでにいくつかの成功事例を挙げていることだ。例えば、新種の暗号資産銀行である@AviciMoneyのトークン$AVICIは、現在の取引価格がICO価格(約0.2ドル)を大きく上回り、約6.39ドルで取引されている。

また、Solana上に構築されArciumがサポートするプライバシー保護製品@UmbraPrivacyは、発行価格から4倍以上上昇し、逆風の中でも好調を維持している。

これらの成功事例は、市場がICOの復活を完全に受け入れる準備ができていることを示している。ただし、それは単なるICOではなく、綿密に計画・実行された資金調達活動であり、チーム、コミュニティ、市場全体の間に良好な協働関係を築けるものでなければならない。

どうすればチャンスを掴めるのか?

公正に言えば、前述したように、市場のICOへの再関心は、一般投資家にとってより公平な機会を創出しようとするインセンティブ文化の再考を反映している。

この公平性を実現するには、プロジェクトと一般投資家の利害を一致させ、能動的なユーザーと長期保有者から成る、より強靱なコミュニティを育成する必要がある。実際、これは「無料トークン」の時代が終わりを迎えつつあることを意味している。

エコシステムに広範な影響を与えた成功したエアドロップ(例:HYPE)をよく見ると、配布設計がどのように最適化されているかがわかる。Hyperliquidの場合、真のユーザー(投機的な「ヤミ採掘」を行う者ではなく)が手数料を支払い、実際のリスクを負うことで、製品の成功と強く連動した報酬を得ている。

この手法は、インセンティブ構造が綿密に設計されれば、一般投資家の参加が一時的または純粋な投機的行動ではなく、意味のある持続可能なものになることを示している。

我々は、この考え方があらゆるICOの実施方法に徐々に浸透していくと考えている。例えば今後は、従来のエアドロップ配布に代わり、ユーザーの複雑なオンチェーン行動や長期的信用に基づいて割引を提供するようになるかもしれない。

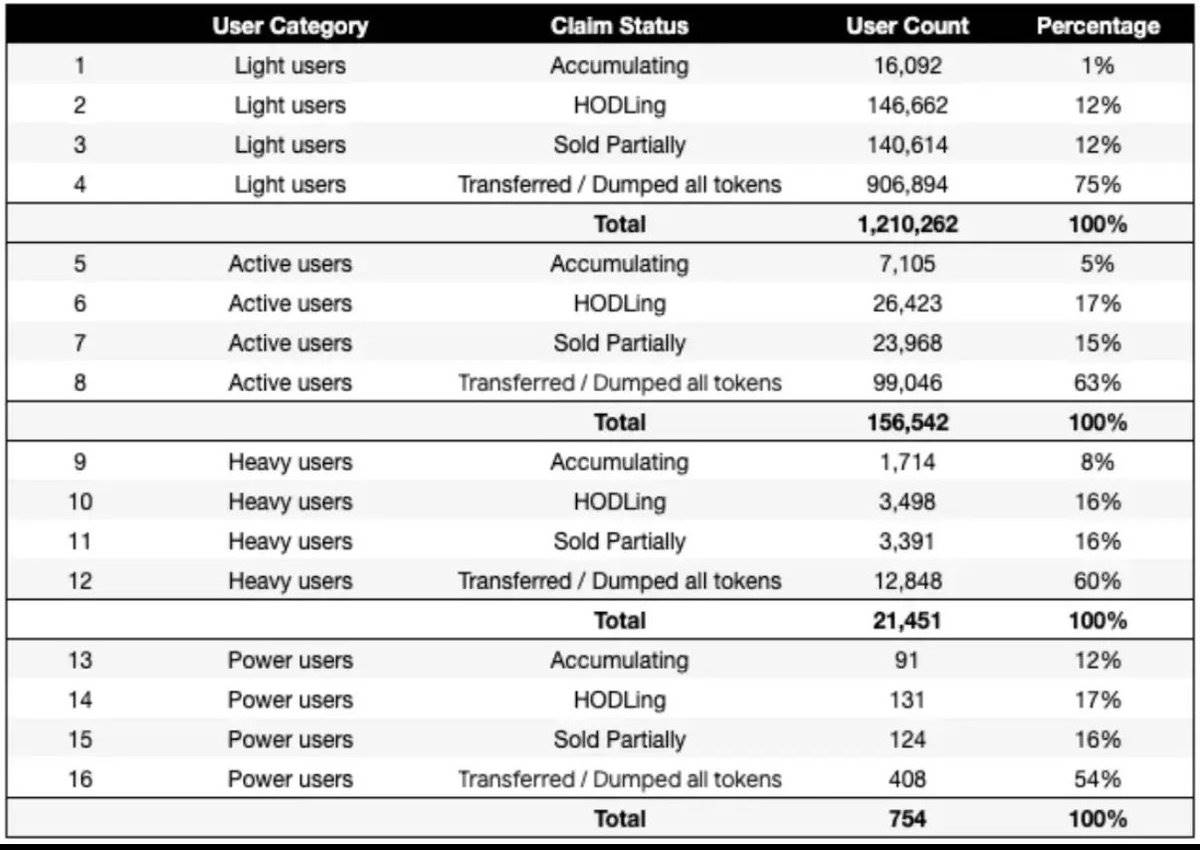

以下は2024年のデータであり、軽度ユーザーと深度ユーザーのエアドロップトークン保有行動の違いを示している:軽度ユーザーの80%以上が7日以内にエアドロップトークンを売却するのに対し、深度ユーザーではその割合は55%にとどまる。

このような将来において成功するには、参加者は長期的思考を養い、それに合った行動にシフトさせる必要がある。つまり、特定のウォレットアドレスに忠誠を保ち信用を築き、プロジェクトの目標と整合した一貫したオンチェーン行動を示すことが求められる。

そのような行動には、以下のものが含まれる:さまざまなプロトコルを試すこと、流動性プールに資金を投入すること、Gitcoinなどの公共財に貢献すること、そして真の参加を反映する意味のあるオンチェーン活動を創出すること。

Kaitoのようなプロジェクトが現時点では一般評価が分かれているとしても、我々はそれらが次の段階のエコシステム形成において重要な役割を果たすと予想している。例えば、「yap」閾値(ある種のユーザー活性指標)と検証済みのオンチェーン行動が、ICO参加や割引分配の資格基準となり、継続的なコミットメントとインセンティブの一致を示す参加者を報いる可能性がある。

もし上記のパターンが常態化すれば、利益を拡大する一つの方法として、@Infinit_Labsや@gizatechxyzといった製品を利用して、異なるエコシステムに資金を展開することが考えられる。

場合によっては、ウォレットの履歴や年齢が重視されれば効果が限定的になるかもしれないが、オンチェーン活動のみをICO参加や割引分配の資格基準とするのであれば、この方法は依然として顕著な優位性を持つ可能性がある。

潜在的な問題と課題

ICOが暗号資産業界におけるデフォルトの資金調達・報酬配布方式と見なされるとき、多くの潜在的課題が存在する。

主要な課題の一つは、VC主導の資金調達と同様に、設計が不十分なICOのトークノミクス(Tokenomics)がプロジェクト失敗につながる可能性がある点だ。プロジェクトが市場一般的な評価額に対して(特に低流通量と高FDV操作の影響下で)トークン価格を過剰に設定した場合、公開市場で認知されにくくなる可能性がある。

さらに、規制と法的問題も大きな障壁となっている。一部の管轄区域で暗号資産規制が明確化されつつある一方、多くの潜在的高資本地域ではICOは依然として法的グレーゾーンにある。この法的不確実性は成功のボトルネックとなり、注目を集められないプロジェクトが再びVCに回帰せざるを得なくなることもある。

もう一つの興味深い課題は、市場が飽和する可能性だ。複数のプロジェクトが同時に資金調達を行うと、参加者の注目が分散され、ICO全体への需要が低下する。このような状況は一般的な「ICO疲れ」を招き、広範な参加や市場の熱意を抑制する可能性がある。

これらの課題に加え、市場がICOモデルへと移行する可能性がある中で、プロジェクトはインセンティブの整合性、コミュニティ参加、インフラリスクなど、その他多くの重要な課題を考慮しなければならない。これらの問題を適切に解決することで、初めてICOモデルの持続可能な成功が可能となる。

まとめ

現在、市場の声は非常に明確である:より公平なトークン発行モデルと、より少ないVC詐欺が求められている。アルトコイン市場の現状を見れば、現物保有の減少とパーペチュアル契約収益の増加がそれを如実に表している。

我々は、これが一般投資家が長期リターンの追求を largely 放棄し、より投機的な選択肢に移行していることを明確に示していると考える。

このような背景のもと、アテンション経済の負の影響が問題をさらに悪化させ、業界全体の発展を損ない、革新の推進を妨げている。

ICOの復活は、正しい方向への一歩に違いない。我々が知るエアドロップモデルを完全に置き換えるというよりは、むしろ「ハイブリッドモデル」への道を開く推進力となるだろう――このモデルでは、長期的な利害の一致が、あらゆるプロジェクトのマーケティング戦略の核となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News