2025年前半のAI投資概要:全世界のベンチャーキャピタル資金の58%がAI分野に流入

TechFlow厳選深潮セレクト

2025年前半のAI投資概要:全世界のベンチャーキャピタル資金の58%がAI分野に流入

AIは依然としてベンチャーキャピタルにおいて最も魅力的なフロンティア分野だが、資金の流れはより慎重になる。

執筆:Catalaize

翻訳:Felix, PANews

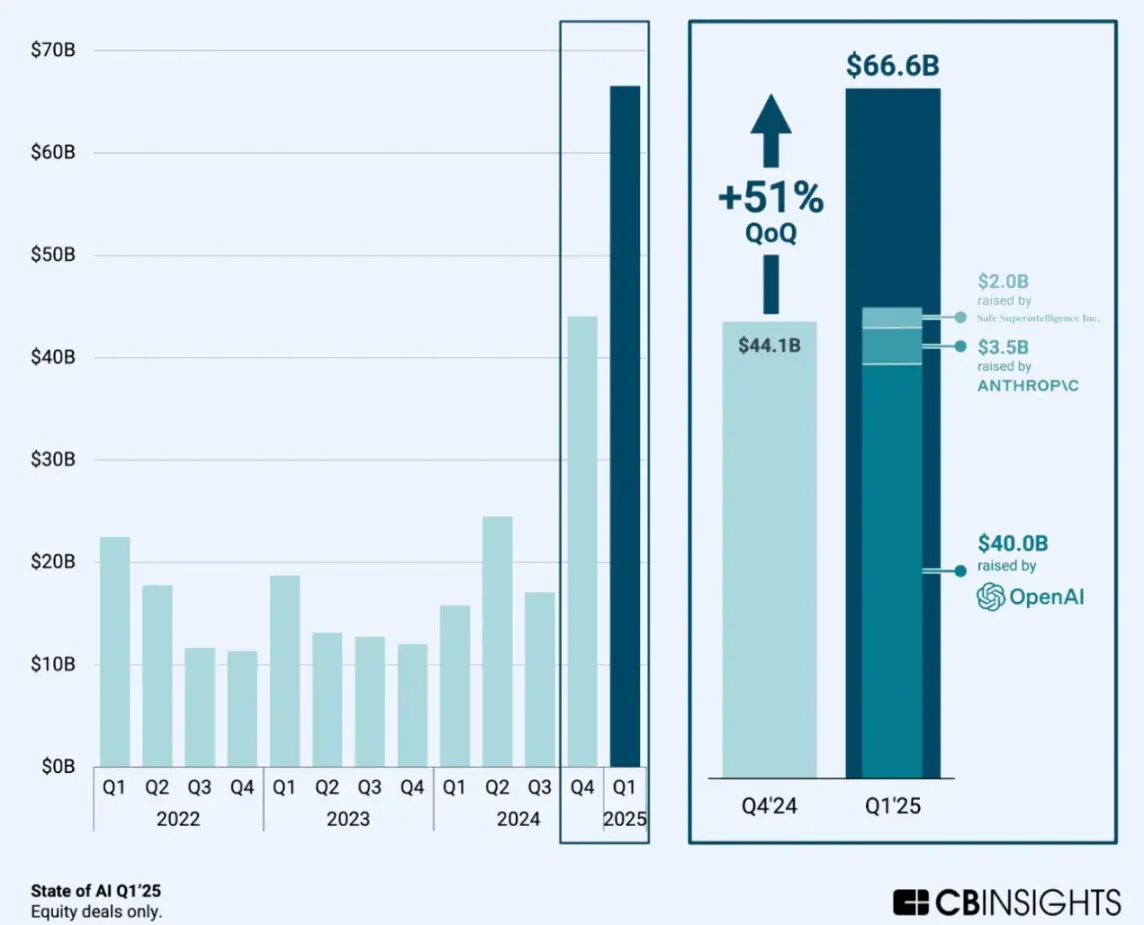

2025年1月から6月にかけて、AIスタートアップへの世界的な投資額は2024年前半を大きく上回った。2025年第1四半期だけで約600億~730億ドルが集まり、これは2024年通年の総額の半分以上に相当し、前年比で100%以上増加した。第1四半期において、AI企業へのベンチャーキャピタル投資は全体の約58%を占め、前年同期の約28%から急上昇した。これは明らかに投資家の「AI FOMO(取り残される恐怖)」心理を示している。

つまり、資本がかつてない規模でAI分野に集中しており、主要機関はAI分野で勝ち残ると見なされる企業にさらに賭けを重ねており、これが下半期の資金配分構造を再形成する可能性がある。

少数の大手企業による巨額調達

この期間、リーディング企業を中心とする超大規模な後期ラウンドが特に目立った。3月にはOpenAIが史上最大規模の民間調達として400億ドルを調達し、評価額は3000億ドルに達した。また、AnthropicもEシリーズで35億ドルを調達し、評価額は615億ドルとなった。他にもSafe Superintelligenceの20億ドル調達やNeuralinkの6.5億ドルEシリーズなど、複数の取引が合計額を押し上げた。

つまり、「勝者総取り」の傾向が強まり、資金の大部分が極めて限られた企業に集中しており、初期段階や中小規模の企業へ流れるはずだった資金が圧迫されている。

バーベル効果が顕在化する取引規模

注目を集める巨額調達に加えて、中規模の取引も急増している一方、シードラウンドの活動は依然として選別的な状態が続いている。AI分野におけるシードラウンドの中間値は約1500万ドル(平均約4100万ドル)、Aラウンドの中間値は約7500万~8000万ドルに達しており、いずれも過去の水準を大きく上回っている(2022年時点での世界全業界のAラウンド中間値は約1000万ドル)。成長段階のC・Dラウンドでは、中間値が2.5億~3億ドルの範囲に集中しており、OpenAIなどの極端な事例により平均値はさらに引き上げられている。

つまり、取引規模の膨張は業界リーダーに対する激しい競争を反映している。9桁の出資ができない投資家は、ニッチ分野やより早期の投資先にシフトせざるを得ず、一方でAIストーリーを持つと主張するどんなスタートアップでも、より大きな調達額と高い評価額を得やすくなっている。

業界および地域の集中度

生成AIおよびコアモデル/インフラ分野の企業は、上半期だけで450億ドル以上の資金を獲得し、開示された資金総額の95%以上を占めた。一方、アプリケーション型AIの垂直領域は相対的に資金不足の状態にある(医療/バイオテクノロジー分野では約7億ドル、フィンテック/エンタープライズ分野では約20~30億ドル)。地域的には、米国(特にシリコンバレー)が圧倒的優位を占めており、上半期にグローバルでAIに投入された資金の99%以上が米国本社の企業に流れ込んだ。アジアや欧州は相対的に遅れを取っており、中国最大の取引である智譜AIの2.47億ドル調達に比べ、欧州ではLatent Labs(英国)の5000万ドル調達といった中規模のラウンドが散見される程度だ。

つまり、今回のブームは米国中心であり、少数の大手企業によって牽引されている。これに対し、米国外の政府や投資家は下半期に国家レベルのAI基金設立、インセンティブ提供、クロスボーダー投資などを通じて遅れを取り戻そうとするだろう。

下半期の見通し:高まる熱意と継続する慎重姿勢

資本投入が記録的な水準に達しているものの、投資家の慎重さが再び意識され始めている。上半期の多くの調達ラウンドは、クラウドプロバイダーやチップメーカー、防衛企業など、戦略的・企業系投資家が主導しており、実用的なユースケースや戦略的シナジーを持つプロジェクトへの傾斜が明確になっている。下半期に入り、投資家は巨額資金を受けたスタートアップの製品展開、収益化、規制対応の実績に注目するようになるだろう。特に競争が激化する中で、こうした要素がより重要視される。

つまり、下半期には効率性と真の市場魅力を示す企業、特に「ツールとシャベル」サプライヤー(ツール、チップ、エンタープライズソフトウェア)が優遇される可能性が高い。これにより新規参入のハードルが高まり、既存企業の優位が固まり、新興企業にとってはさらなる挑戦となる。

重要性

2025年前半は、AI投資にとって成否を分ける時期となった。現在AI分野に流入している大量の資金(そしてそれが少数のプレイヤーと地域に偏っていること)は、今後数年にわたるイノベーションの地図と競争構造を形作るだろう。投資家にとって、資金の流れとその背景を理解することは、2025年下半期を読み解く上で不可欠である。勝者がその評価額を正当化できるのか、それとも調整と再集中が訪れるのか? 上半期のデータは、ポートフォリオ戦略、政策上の課題(独占禁止法や国家安全保障問題など)、そして起業家たちの今後の調達見通しに関する重要な手がかりを提供している。

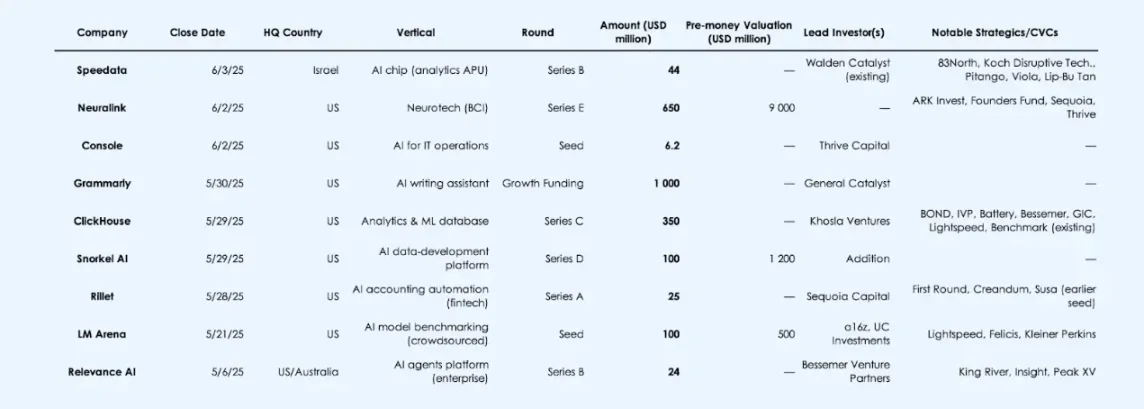

過去1か月間で最も注目すべきAI分野の調達

マクロ経済とトレンド分析

1. 調達の勢い:前年比で空前の急増

2025年上半年、AIスタートアップへのベンチャーキャピタル投資は2024年同期を大幅に上回った。信頼できるデータによれば、第1四半期だけでAI企業に約700億ドルが流入しており、これは2024年通年のAI分野調達総額の半分以上に相当する。つまり、2025年上半年の調達額は、2024年同期の2倍以上(金額ベース)となった。

2025年第1四半期、AIが全世界VC投資に占める割合は約53~58%に跳ね上がり、前年同期の約25~30%から急上昇した。つまり、現在、全世界のVC投資の過半数がAI分野に向けられている。

主な要因:少数の巨額調達が全体を押し上げており、これらがなければ、VC投資額は前年とほぼ横ばいであった。

2025年下半期への影響:全体のVC指標はAI分野の取引動向に左右される可能性がある。AIへの熱意が少しでも冷めれば、全体の調達水準が下押しされるだろう。

2. 調達段階:後期調達が大幅増加、早期調達はばらつき

データによれば、AI分野の取引規模はバーベル型の分布を呈している。

後期(C+ラウンド)が支配的:2025年第1四半期、全業界における後期調達の総額は810億ドルに達し、前年比約147%増加したが、その主因はAIである。

D・Eラウンドの平均規模は約3億~9.5億ドル(中間値は約2.5億~4.5億ドル)。

早期段階:取引件数は減少(全世界の早期取引は前年比約19%減)しているが、調達規模は大幅に拡大。

2025年上半年、AIスタートアップのシードラウンド中間値は約1500万ドル。Lilaの2億ドルシード調達は外れ値に当たる。

Aラウンドの中間値は約7500万~8000万ドル。

ポイント:投資家はより少ない案件に、より大きな賭けをしている――特定のAIテーマに対して強い自信を持ちつつ、他の分野には慎重になっている。この二極化は下半期も続くだろう。

3. 業界別の資金配分:基礎モデルとインフラ建設

AI資金の約95%以上が、ジェネレーティブAIモデル開発者とそのインフラ(クラウド、チップ、開発プラットフォーム)に集中している。OpenAIとAnthropicだけで、上半期のAI分野調達額の約60%を吸収した。

一方、垂直アプリケーション分野は微々たるもの:

-

ヘルスケア/バイオテクノロジーAI:約7億ドル(例:Hippocratic AIが1.41億ドル調達、Insilicoが1.1億ドル調達)。

-

金融サービスおよび企業生産性分野:合計でも数十億ドル程度。

-

ロボティクス/防衛AI:小規模ながら注目(例:Shield AIが2.4億ドル調達)。

投資家の論理:「AIスタック」の支配権を握ること。垂直アプリは商品化(ブランドなどの独自価値が市場競争によって消失すること)されやすい、あるいはGTM(Go-to-Market)サイクルが長いと見なされている。

4. 地域分布:米国一極集中、湾岸地域が調達額の半数を占める

第1四半期、全世界VC投資の71~73%が北米に流入。価値ベースでは、AI分野の資金集中度は米国に約99%に達する。サンフランシスコ湾岸地域(OpenAIを含む)だけで、全世界VC投資のほぼ半分を占めている。

欧州・中東・アフリカ:中規模のAI取引が数件(Latent Labsが5000万ドル、Speedataが4400万ドル調達)。

アジア太平洋地域:2025年第1四半期、AI分野での調達額は18億ドル(前年比50%減)。中国最大の調達は智譜AIの2.47億ドル。

まとめ:米国はこの「AI軍備競争」において、資金面で圧倒的優位を占めている。

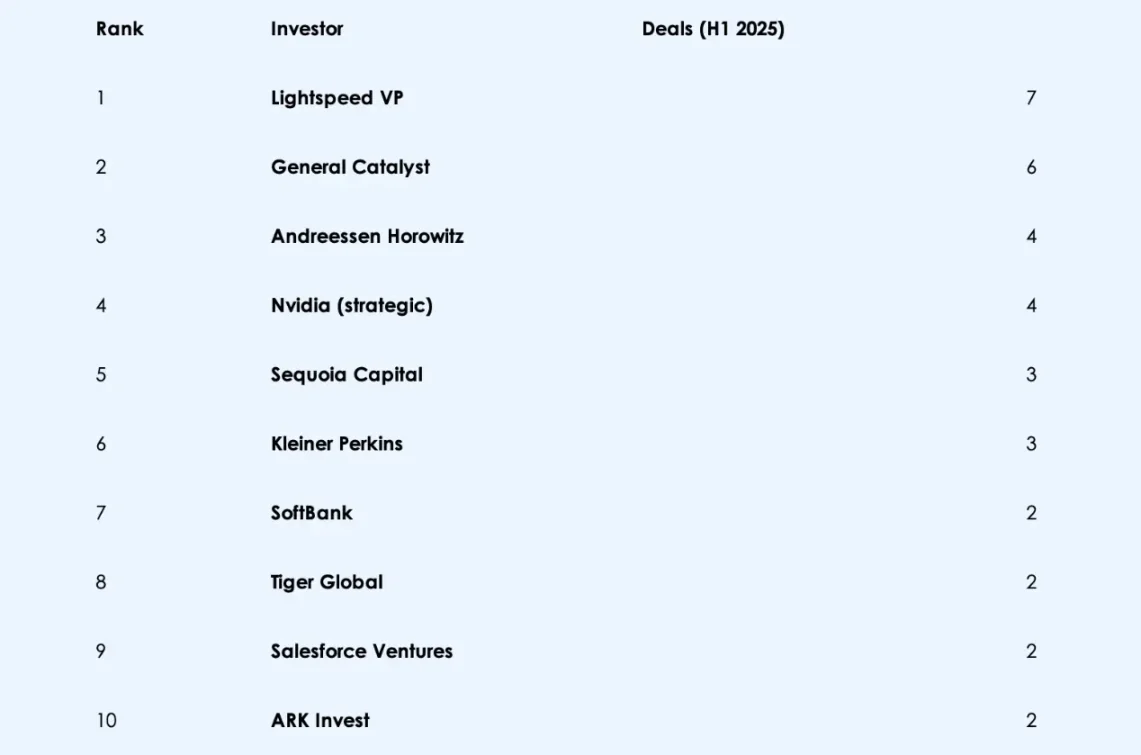

5. 投資家の構造

主権財産基金や異業種からのファンド(サウジのProsperity7、マレーシアのKhazanah、Thrive Capital)が多数のラウンドを主導。

大手テック企業のCVC部門(マイクロソフト、セールスフォース、グーグル)も非常に活発。

純粋な効果:あらゆる種類の資本がAI分野に殺到している。

下半期の展望

規制のマイルストーン

各国政府は依然としてAIへの対応を模索している。EUでは、2025年末までに「AI法案」が最終決定される見込み。下半期には、スタートアップによるロビー活動が活発化し、早期のコンプライアンス信号も出てくるだろう。米国では、AIに関する大統領令や議会の動き(公聴会、法案提案など)が極めて重要となる。データ利用、モデルの透明性、チップ輸出規制に関する新たな規則は、スタートアップの経済構造と投資家の信頼を再形成する可能性がある。

ポジティブな見通し:ビジネス発展を促進する明確なガイドラインが各業界におけるAIの合法化を推進。

ネガティブな見通し:厳しい規制(例:AI誤動作に対する責任追及)がスタートアップや投資家を遠ざける。

また、米国政府のAI調達にも注目。数十億ドル規模の計画に関する噂は、エンタープライズ向けAI企業にとって重要な需要シグナルとなるかもしれない。

IPOとエグジット経路

2025年にはプライベート調達が急増したが、画期的なAI関連IPOはまだ登場していない。この状況は下半期に変わる可能性がある。Databricks、Stripe(AI関連)、あるいはOpenAI自身が潜在的なIPO候補とされる。

成功したIPOは市場の再評価を引き起こし、後期段階の流動性を解放し、比較可能なデータを提供するだろう。

一方、IPOの停滞が続けば、AIスタートアップのエグジット時間軸に対する投資家の信頼が揺らぐ。

同時に、M&A活動も活発化するだろう。大手テック企業(グーグル、マイクロソフト、NVIDIAなど)が、小型AIチームやコアインフラサプライヤーを買収する可能性がある。重大なAI買収が起きれば、競争構造を再編し、VCへのリターンをもたらす。

技術的ブレイクスルーと製品リリース

重大な発表が予想される:OpenAIの次世代モデル、またはSam AltmanとJony Iveが共同開発するハードウェアなど。

能力面での大きな飛躍(例:推論が可能なモデル、コストが10分の1になるモデル)があれば、高評価が正当化され、新たな資本の波を引き起こすだろう。

企業向けの採用状況(API販売、SaaS導入、収益)にも注目が必要。しかしリスクもあり、セキュリティ事故や公的な悪用が起きれば、規制当局の反発を招き、市場感情を打撃する。

要するに、下半期の技術的・商業的執行力が、上半期の楽観論が持続可能かどうかを決める。

規制と倫理的抵抗

政府や一般市民がAIが暴走していると感じれば、迅速な介入が行われるだろう。許認可制度の導入、GDPRに基づく罰金、特定モデルへの厳格な制限などが考えられる。

倫理的抵抗:スキャンダル、自動化による大規模解雇、AI生成のフェイクニュースなどが市場感情を急速に変化させ、資金調達を難しくする可能性がある。

計算資源と人材の制約

AIの生命線であるGPUとトップクラスのエンジニアは依然として希少。

GPUのボトルネックにより、資金の少ないチームは撤退を余儀なくされ、資金豊富な企業は計算資源を独占する。

人材争奪戦は激化しており、OpenAIやグーグルがトップ人材を次々と獲得している。

焼け野原状態の支出が加速:一部のスタートアップは年間1億ドルを超えるクラウド費用をかけても、製品を迅速にリリースできていない。コストと製品の乖離が広がり続ければ、調達時の評価切り下げや過酷な市場再調整が予想される。

モデルの商品化

皮肉なことに、大規模言語モデル(LLM)競争が急速な商品化を促進している。MetaのLLaMAやMistralなどのオープンソース公開により、差別化が曖昧になっている。

防御線は、データ品質、流通チャネル、または垂直統合に移行しつつある。

もしOpenAIがスリムなオープンソース勢や企業内開発モデルに敗れれば、VC投資家は「防御可能性」の真の意味を見直すだろう。

下半期には警鐘が鳴るかもしれない:精巧にチューニングされたラッパー(wrapper)であっても、すべてが10億ドルの評価額に値するわけではない。

2025年下半期の予測

調達規模は減速するも、依然として高水準

上半期のブームを受けて、取引ペースは鈍化する。400億ドル級の調達は再び起きないだろうが、四半期ごとのAI調達額は2024年水準の2倍程度を維持する見込み。繁栄は続くが、より安定した形になる。

重要な流動性イベントの発生

少なくとも1件、100億ドル以上のエグジット(例:DatabricksのIPO)または、影響力を維持しようとする従来型企業による買収が予想される。

これは投資家のマインドセットと価格期待を再設定する。

スタートアップエコシステムの明確な階層化:第4四半期までに差が鮮明に現れる

-

上位5~10社のAI企業(豊富な資金と強力な勢いを持つ)は徐々に抜け出し、他社の優秀な人材を買収を通じて獲得していく。

-

中堅または過剰に評価されていながらPMF(Product-Market Fit)を達成できていないスタートアップは、多くが転換、評価額の切り下げ、あるいは消滅する。

-

投資家は研究プランやGPU投入量ではなく、収益創出能力を持つ実行力を報いるようになる。

最終的な結論

今後6か月は、AIストーリーに対するストレステストとなる。2025年は持続的な変革の始まりか、それとも修正が必要なバブルか?

いくつかのバブルは崩壊するだろうが、核心的な主張は依然として成立する。AIは引き続きベンチャーキャピタルにとって最も魅力的なフロンティアだが、資金の流れはより慎重なものになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News