ステーブルコインの衝撃波:決済チェーンと手数料の再構築?

TechFlow厳選深潮セレクト

ステーブルコインの衝撃波:決済チェーンと手数料の再構築?

ステーブルコインの立法化と小売端末への導入により、「10年後の脅威」が24〜36カ月の評価枠に繰り上げられ、市場は株価で先行して「純料金率曲線」を再評価している。

著者:ベイズの美

6月13日、米国株式市場において、ビジネスモデルのバリヤーが最も厚いとされるVisaおよびMastercardを含む決済関連銘柄が軒並み大幅下落した。なぜ「ステーブルコイン期待」が一瞬にして決済セクターに打撃を与えたのか。

6月11日、米上院は68対30という大差で《GENIUS Act》の手続き的採決を可決し、全国規模のステーブルコインライセンスの導入を事実上ほぼ確実なものとした。これにより法的不確実性が大きく後退し、発行ハードルが急低下した。

6月12日、ShopifyとCoinbaseはBaseチェーン上でUSDCによる決済のパイロットプロジェクトを開始することを発表。初の加盟店が当日からサービス提供を開始した。これは中小規模の販売事業者がカードネットワークを通さず、ブロックチェーン上の米ドルで直接収金できるようになったことを意味する。

6月13日、WSJ(ウォールストリート・ジャーナル)がWalmartとAmazonが自社ステーブルコイン発行を検討中であると報じ、複数メディアが続報した。

VisaおよびMastercardにとって、この巨大企業の動向は「手数料護城河」に対する初めての正面からの脅威であり、機関投資家のパニック売りを誘発し、株価が盤中大きく振れた。

決済産業全体の反応を見ると、下落は単なる「マーケットβ」ではなく、「ビジネスモデルΔ(デルタ)」によるものだった。

-

Visaの場合、取引評価料+インターチェンジ分配が総収益の約55%を占める。

-

MastercardもV社と同様のビジネス構造だが、レバレッジはより高い。

-

PayPal(S&P決済セクターで最下落)は、Branded Checkoutの手数料が2.9%以上であり、代替リスクが最大。

-

Shopifyでは、Merchant Solutions(Shopify Paymentsを含む)が粗利益の約2/3を占める。

S&P 500指数の当日-1.1%の調整に対して、決済関連株の下落幅はその2~6倍に達した。

それでは「ステーブルコインの衝撃波」は、いったいどの収益曲線を直撃したのか。

なぜこれが初めて真に200bpの手数料護城河を脅かす出来事なのか。

金曜日にアマゾンとウォルマートのステーブルコイン発行報道が出た直後、決済セクター全体が急落した。その背景には、規模と交渉力が十分に大きいAmazon-Walmart-Shopifyの合計が米国のオンラインGMV(商品取引総額)の40%以上を占めていることがある。これらが集団でユーザーに「自社コイン」への移行を促せば、冷始動(cold start)の壁を一気に乗り越えることができる。かつての「暗号資産決済」と異なり、現在のオンチェーンコスト・パフォーマンス曲線は既に従来のカードネットワークに匹敵する水準にある(BaseチェーンはTPS1,200超、1トランザクションあたりGas手数料は0.01ドル未満)。

① 核心は依然として手数料差:2.5%(従来のカード決済)→0.2%(ステーブルコイン決済)

米国における平均的な加盟店の総コストは約2.1~2.7%(決済手数料+評価料)。一方、USDC/L2によるオンチェーン決済では、Gas手数料+オン/オフランプコストを合計しても0.25%以下に抑えられる。これにより加盟店の利益率が桁違いに改善され、即座に交渉力が高まる。

② 資金拘束収益の逆転

ステーブルコイン発行者は1:1で米国財務省短期証券(T-Bill)を保有しなければならず、その票面利回りの全部または一部を加盟店/ユーザーに還元できる。一方、従来のカード清算では日常的に「T+1/2」の決済期間があり、利息の分配は行われない。つまり収益構造が二重に損なわれる(手数料圧縮+流動性収益の喪失)。

③ バリヤーのシフト

カード組織のグローバルな受理ネットワークとリスク管理ルールは、数十年かけて築かれた「マルチサイドネットワーク効果」である。しかし、オンチェーン契約と国際決済システムが「物理的な端末ネットワーク」を「パブリックチェーンのコンセンサス層」と「離岸米ドル準備高」に置き換え、ネットワークの外部性が急速に移行している。Walmart/Amazonの参入により、「冷始動問題」が一度に解決された。

企業ごとの感応度分析

Visa/Mastercardの場合、1bpの手数料変動がEPSの3~4%に相当。

PayPalについては、そもそも取引利益率が厳しい状況にある。ステーブルコインがBraintree(低価格ゲートウェイ)の代替を加速すれば、Branded Checkoutの粗利益が希釈される。

Shopifyの場合、Merchant Solutionsのtake-rate(2.42%)にはカード手数料が含まれるため、オンチェーンへ移行すればShop Payの手数料を再設定する必要がある。

短期的なヘッジ策として、VisaおよびMastercardは独自のTokenized DepositやVisa-USDC決済をテスト中だが、現時点での取扱高(TPV)比率は0.1%未満。

PayPalはPYUSDを既に発行しており、これを活用して「発行者」として利益を得ることも可能だが、高粗利益事業を犠牲にする必要がある。

Shopifyは「多チャンネル決済プラットフォーム」への転換を進め、手数料を割安にしても取扱量を維持できるようにするが、GMVの負担が増大する。

長期的な護城河の観点

VisaとMastercardは、不正防止・ブランド信頼・200カ国以上にわたる受理インターフェースにおいて依然として高いハードルを持つ。決済スタックの中でも最も厚い護城河を維持している。

PayPalの4.3億のアクティブアカウントとBNPL/ウォレットエコシステムも依然としてロックイン効果を持つが、企業としても深い転換が求められる。

ShopifyはSaaSのバインディング+OMS/物流エコシステムにより、決済はあくまで入り口に過ぎず、フロントエンドを確保することで利益をSaaSのARPUに移転できる。

シナリオ演算:10%のトラフィック流出とは何か

仮定:2026年に米国オンライン小売市場が1.2兆ドル、ステーブルコイン浸透率が10%、手数料差が200bp。

Visa+Mastercard:年間収益の潜在的減少額 ≒ 1.2兆ドル × 10% × 200bp × 55%分配 ≒ 13億ドル → EPS換算で約-6%。

PayPal:15%のBranded TPVが流出すれば、営業利益が8~10%低下する可能性。

Shopify:仮に20%のGMVが移行し、Take-rateが40bp低下すれば、粗利益率は約150bp圧迫される。

しかしより重要なのは、ステーブルコインの低手数料が決済体系全体の手数料構造に与える影響だ。たとえ10%しか代替されなくても、決済スタック全体で得られる手数料の「パイ」に明確な価格圧力がかかる。

ここからは米国の加盟店向け決済スタックについて詳しく分析

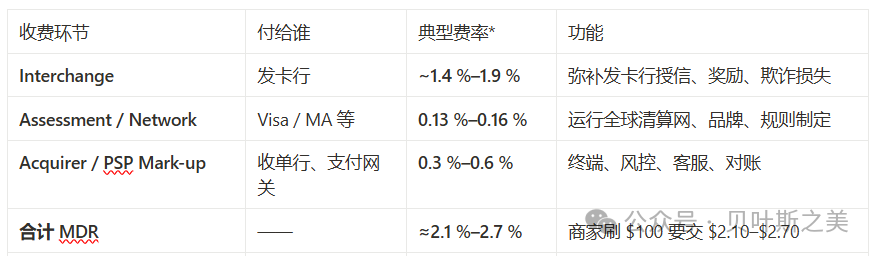

平均総手数料は、米加の大多数の加盟店で2.0~3.2%の範囲にある。本文中の例は2.34%(1.80%+0.14%+0.40%)。ここで「2.5%→0.2%」という飛躍を分解し、どの段階の手数料がオンチェーンステーブルコインによってほとんどゼロに削減されたのかを明らかにする。

1. 従来のカード決済経路:2~3%の「三段階分配」

Interchange(インターチェンジ)= 発行銀行の「取り分」(信用付与、ポイント、不正リスクをカバー)。

Assessment/Network & Processing fee(課徴金/ネットワークおよび処理手数料)= Visa、Mastercardの「取り分」。レートは約0.13~0.15%(国内基準)、さらに数セントの定額処理手数料が加わる。

カード組織はインターチェンジを「決定するが分配しない」。独立したネットワーク料金項目を通じて収納銀行に課金し、それが転嫁されて加盟店の支払いとなる。これがVisa/Mastercardの年次報告書に記載される主要収益源である。

2. ステーブルコイン経路:各段階の「取り分」を小数点以下一桁まで圧縮

シナリオ:Shopifyの加盟店が100ドルの注文を受け、顧客がUSDC(Baseチェーン)で支払う。加盟店はUSDCを保持し、即時に出金しないとする。

もし出金を希望する場合は、Coinbase Commerceの「1%オフランプ」を利用可能。全体コストは約1.07%で、それでも2%超の従来方式より明確に安い。ただし、多くの中小事業者はUSDCをそのままサプライヤーや広告費の支払いに使用し、「出金」ステップをスキップする傾向にある。

なぜ<0.25%まで安くなるのか?

まず、インターチェンジが完全に排除される。発行銀行が不要となり、信用リスクも存在しないため、最大の部分である1.5%以上がゼロになる。

次に、ネットワークコストが極限まで圧縮される。パブリックチェーンのコンセンサス費用(Gas)は数セントの定額で計上され、100~1,000ドルの取引額では事実上無視できる。

さらに、収納/ゲートウェイ段階が商品化され、Coinbase、Circle、Stripeなどが「ゼロ~数bp」の手数料で取扱量獲得競争を展開。加盟店の交渉力が急上昇し、アグリゲータープラットフォームが最大のプレッシャーを受ける。

逆補助も登場:Shopifyは消費者にUSDCで1%還元すると発表。これは「利子+マーケティング予算」で残余手数料を相殺し、トラフィックを自社エコシステムに再びロックインする戦略である。

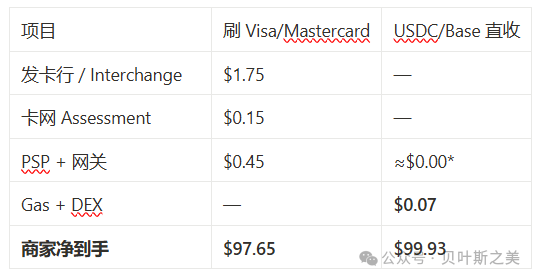

3. 比較明細書(100ドル取引)

Shopifyのパイロットでは、収納手数料がプラットフォーム補助により0に。Coinbase Commerce経由の場合は1.00ドル。

4. 他にどのような「隠れ収入」が奪われるのか?

つまり、2.5%→0.2%はキャッチフレーズではない。インターチェンジ、ネットワーク、収納の3段階手数料がすべて「Gas+DEX+極薄ゲートウェイ」に置き換わり、規模が2桁小さくなる。

Shopify/Amazonといった「巨大企業の倒戈」により、ゼロ手数料/マイナス手数料のプランが初めて有意なGMVを獲得。市場はそのため、決済巨人の手数料護城河を再評価した。

現時点でVisaとMastercardへの直接的打撃は限定的。Visaの最新会計年度(FY2024、2024年9月期)の公開財務データから推計される「プラットフォームTake Rate」――すなわち純営業収益÷決済金額――を計算すると:

純営業収益359億ドル、決済金額13.2兆ドル → 35.9 ÷ 13,200 ≒ 0.00272

≒ 0.27%(≒27bp)。もし「決済+現金引き出し総量」を分母とする場合、当期総量は16兆ドル

35.9 ÷ 16,000 ≒ 0.00224 ≒ 0.22%(≒22bp)

決済金額(Payments Volume)はVisaが価格設定に通常使用する基準であり、ATM現金引き出しは含まない。よって0.27%が業界でより頻繁に引用されるTake Rateである。ATM/現金引き出しを含めれば分母が大きくなり、約0.22%まで薄まる。このTake RateにはVisaの全営業収益(サービス料、データ処理料、国際手数料など)が含まれるが、発行銀行が得るインターチェンジは含まれない――これはVisaの収益ではない。

FY2024年の収益をさらに内訳すると:サービス料161億ドル → 決済量ベースで約12bp、データ処理料177億ドル、国際手数料127億ドルなどは主に件数/国際取引比率で課金されており、単純に取引量で換算できない。

したがって、VisaのFY2024年報告書の基準では、最も一般的な「純収益Take Rate」は約0.27%(27bp)。現金引き出しも含めれば約0.22%。これは中国国内の決済チャネル手数料と大きな差はない。中国のWeChat PayやAlipayは通常0.6%、サービスプロバイダーはプロモーションや小規模事業者向けに0.38%/0.2%まで引き下げ可能。米国の本質的な違いは、インターチェンジ手数料が中国よりもはるかに高いことにある。

今後注目すべき2つのポイント:

法案通過後の加盟店浸透スピード――GMVの10%浸透で、既にVisa/MAのEPSを5%以上侵食する。

カードネットワークがオンチェーン決済を再び「パイプライン化」できるかどうか――もし0.1~0.2%の決済料を回収できれば、株価は平均回帰の可能性。

手数料護城河が一旦薄れれば、評価モデルの分母が変わる――これが先週、決済関連株が機関投資家に大量売却された根本的な理由である。

今後、我々が注視すべき「高頻度シグナル」は何か?

-

6月17日の上院最終投票および7月の下院審議スケジュール(立法の進行ペース)。

-

Amazon/Walmartのホワイトペーパーまたは特許出願(本気の発行か、交渉材料かの判断材料)。

-

Shopify-USDCのTPV KPI:月間取扱高が10億ドルを超えるならば、加盟店側の実現可能性が検証される。

-

Visa/MAのステーブルコイン決済ネットワークの実測手数料:オンチェーン決済を自社パイプに組み込めるか。

-

Circle、Tetherなどの準備高規模:T-Bill保有額が半年間で25%以上増加すれば、資金の流出が実際に発生している証拠となる。

決済関連株の集団的調整は「ニュース騒ぎ」ではない。評価モデルの前提が書き換えられた結果であり、懸念は既に根強くある。米国の伝統的決済インフラと手数料体系は全面的な衝撃にさらされており、今後のステーブルコインの展開を注視する必要がある。短期的な打撃は限定的。

ステーブルコインの法制化+小売現場での実装により、「10年後の脅威」が24~36ヶ月の評価枠に前倒しされた。市場は株価で先んじて「純手数料曲線」を再評価した。

決済巨人たちが何もしないわけではない。「ネットワーク・アズ・ア・サービス(NaaS)」「託管型決済レイヤー」「トークナイズドデポジット」など新たな防衛策を模索中だが、時間と資本が必要である。

短期的には、下落幅は「最も悲観的な手数料圧縮-EPS感応度」シナリオを反映している。もし立法条項が最終的に厳格化されたり、カード組織がオンチェーン決済を再び「パイプライン化」できれば、株価には平均回帰(Beta-mean-reversion)の余地がある。

中長期的には、投資家は「売上成長(一次微分)」ではなく、「粗利益構造の変化(二次微分)」で決済企業の護城河が本当に狭まっているかを測るべきである。

ステーブルコインとは「ゼロ手数料+利子還元」を可能にする並列決済ネットワークである。最強の買い手(Walmart/Amazon)と最も普及した売り手(Shopify加盟店)が同時にこれを採用すれば、従来の一律200bp手数料神話は維持できなくなる――株価が収益に先んじて警告を発している。

以上。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News