Baseの「Onchain Summer」がついに到来した

TechFlow厳選深潮セレクト

Baseの「Onchain Summer」がついに到来した

オンチェーンとオフチェーンの境界線がさらに曖昧になりつつある。

執筆:shushu、BlockBeats

6月18日、米国上院は正式に「GENIUS法案」を可決した。これは米国政府が初めて立法的形で暗号資産の合规性を認め、それまでSECとCFTCの監督権限が曖昧であったために生じていた政策的空白を打破するものだ。

こうした規制環境の改善を背景に、モルガン・チェースとCoinbaseは同日に重要な進展を発表。それぞれオンチェーン銀行業務および証券トークン化に焦点を当てた取り組みを明らかにし、従来型金融機関と暗号エコシステムの融合が本格化していることを示している。

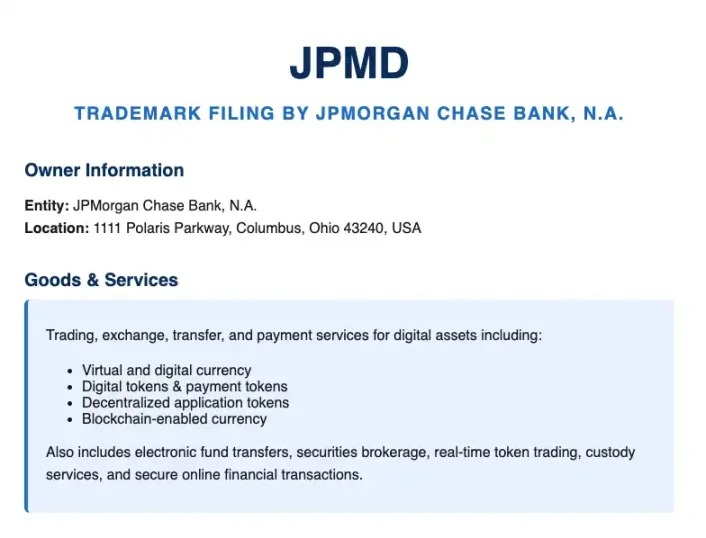

モルガン・チェースの預金を、今やBase上に置ける

伝統金融機関の中でもブロックチェーン分野への参入が最も早期かつ積極的だったモルガン・チェースは、「JPMD(JPMorgan Deposit Token)」と呼ばれるパイロットプロジェクトを開始すると発表した。JPMDとは、顧客の米ドル銀行預金を代表するオンチェーントークンであり、部分準備金制度に基づき、Coinbaseが支援するパブリックチェーンBase上で展開される。

モルガン・チェースのブロックチェーン部門Kinexys共同責任者であるNaveen Mallela氏は、数日以内に初回のJPMD送金を完了し、デジタルウォレットからCoinbaseプラットフォームへ資金を移動させると述べた。これにより、機関投資家がこのトークンを使ってオンチェーン取引を行う道が開かれる。

このパイロットは数カ月続く予定であり、モルガン・チェースがオンチェーン預金トークンを通じてより効率的で安全な機関向け取引ツールを探求していることを示している。前日には既に「JPMD」という商標の出願も行われており、デジタル資産の支払い・送金・取引サービスを含む幅広い分野での長期的利用を目指す意向がうかがえる。

モルガン・チェースがBase上でJPMDのパイロットを実施することを選んだのは、Baseの安全性と取引効率に対する信頼を示しており、今後機関投資家が直接BaseおよびCoinbaseエコシステム上でオンチェーン決済を行う可能性を意味する。これはCoinbaseが構築を目指す「CeDeFiブリッジ」に、主要な流動性供給源を注入する結果となる。

なぜ「預金トークン」なのか?

JPMDの登場により、モルガン・チェースがステーブルコイン市場に参入するのではないかとの憶測が広がったが、同社のKinexys幹部Naveen Mallela氏はブルームバーグの取材に対し、預金トークンはステーブルコインよりも機関投資家にとって優れた代替手段であり、部分準備金方式により拡張性が高いと説明した。

彼は、預金トークンは顧客の銀行口座にある実際の米ドル預金を表しており、伝統的な銀行システムに依拠して運用されている点を強調。一方でステーブルコインは現金およびその等価物によって裏付けられた法定通貨のデジタル表現にすぎず、法的地位や運用ロジックが従来の金融システムの外側に位置していると指摘した。

JPMDパイロットの開始と同時に、モルガン・チェースの幹部3名がSECの暗号担当特別チームと非公開会合を開催。パブリックチェーンへの資本市場ツール移行、それが市場構造に与える影響、および機関がオンチェーン金融がもたらすリスク管理モデルと収益モデルをどう評価すべきかについて協議した。

SECが公開した会議録によれば、両者の協議内容にはデジタルリポ、デジタル債務商品、オンチェーンファイナンスなど複数の先端分野が含まれていた。またモルガン・チェースは、資産トークン化およびオンチェーン決済の効率性において構造的な競争優位を築けるかを積極的に評価中であると明言している。

「土産買い」以外にも、Base上で株式が買える

モルガン・チェースによるオンチェーン銀行システムの探求と呼応するように、Coinbaseも取引所プラットフォームからオンチェーン資産インフラ提供者へと進化しつつある。同社最高法務責任者(CLO)のPaul Grewal氏は、無異議通知書(no-action letter)の取得に向けてSECに申請中だと明かした。これが認められれば、SEC当局者がCoinbaseのトークン化株式サービス提供に対して法的措置を取らないことを意味する。

Coinbaseがトークン化株式事業の承認を得れば、初めて「ステーブルコイン購入→オンチェーン決済→株式取引→リベート消費」という一連の資産フローが単一プラットフォーム内で完結する。これはロビンフッドやチャールズ・シュワブなどの証券会社の取引ゲートウェイ的地位を脅かすだけでなく、これらのプラットフォームに対してもステーブルコイン支払いおよびオンチェーン決済の導入を迫り、証券業界全体をオンチェーン資産時代へと駆り立てる可能性がある。

トークン化株式は、より高速な決済、より長い取引時間枠、そして低い運営コストを約束する。しかし現時点では米国の投資家はこうした商品にアクセスできない。Coinbaseの新計画は、暗号資産の「ナスダック」になるだけでなく、従来型証券取引のオンチェーン入り口ともなることを目指している。

実際、Coinbaseがトークン化株式に取り組むのは今回が初めてではない。2021年に上場前のS1提出段階で、自社株式COINのトークン化を計画していたが、SECの承認が得られず最終的に中止となった。

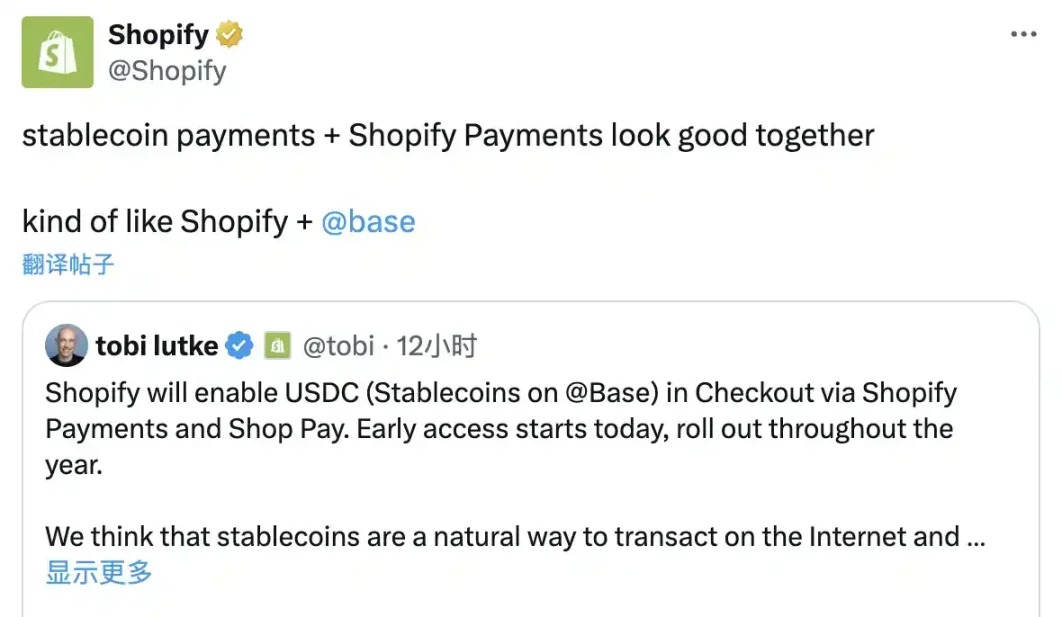

今回の試みは、暗号資産以外の分野へビジネスを拡大する最新の動きであり、新たな収益源を開拓し、機関レベルでの採用をさらに促進することを目的としている。先週にはアメリカン・エキスプレス(American Express)が支援するクレジットカードを発売し、ShopifyおよびStripeと連携してUSDCステーブルコインの支払い活用を推進している。

規制の不確実性は、これまでブロックチェーン上での証券取引の広範な普及を妨げる主な障壁だった。しかし、SECによるDeFiおよびステーブルコイン採用計画の進行に伴い、規制はもはやCoinbaseが気にする必要のない問題になりつつある。

一方で競争も激化している。Coinbaseによるトークン化株式発表は、わずか数週間前にKrakenが発表したxStocksプロジェクトに続くものだ。xStocksはすでに欧州、ラテンアメリカ、アフリカ、アジア市場向けに50以上の株式およびETFのオンチェーン取引サービスを提供している。Coinbaseは、新たな暗号証券化競争に勝ち抜くため、より迅速かつ明確な規制上の道筋を確保する必要がある。

すべては収益のため

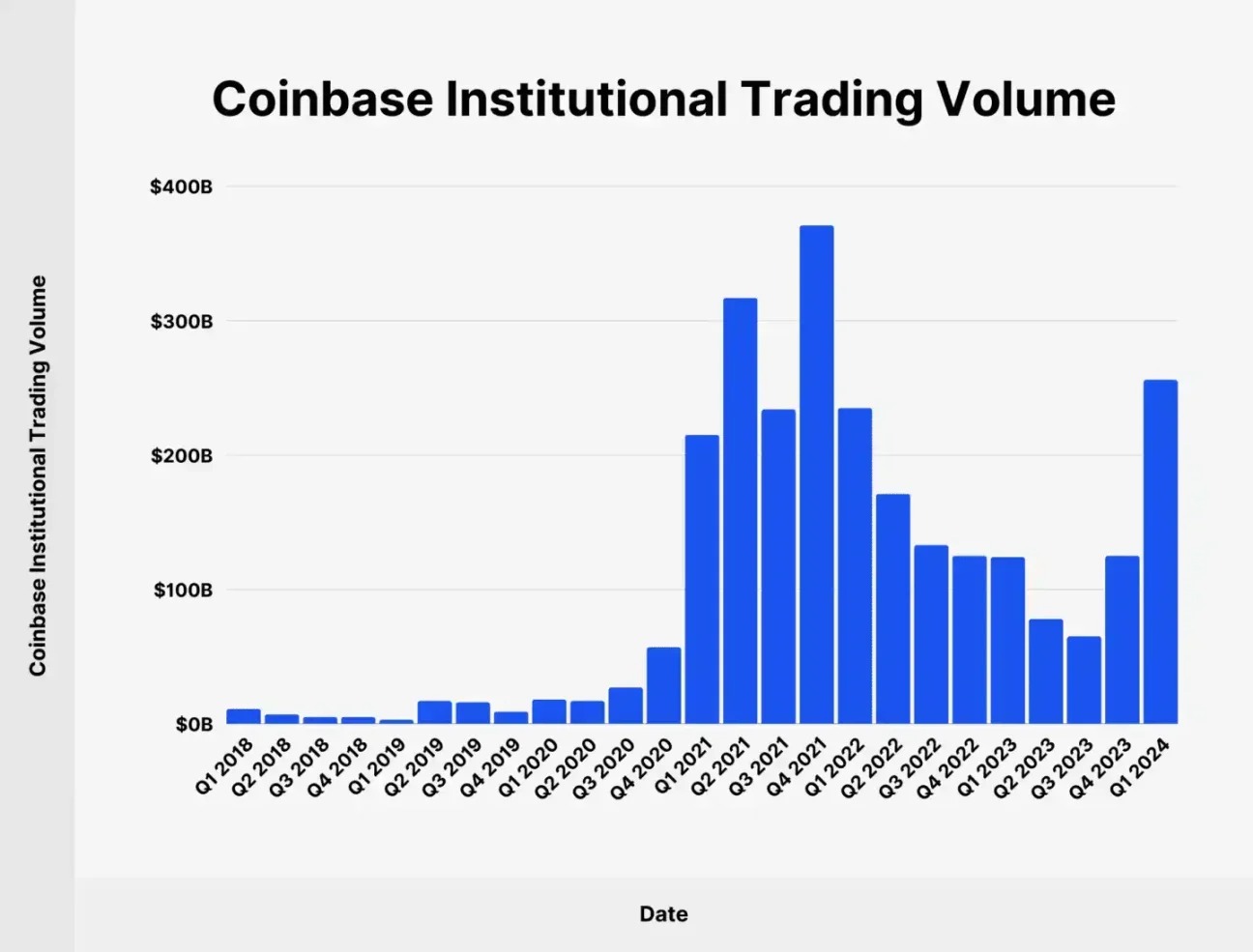

統計によると、小口投資家の取引はCoinbase全体の約18%に過ぎず、2024年以降、機関投資家の取引比率は継続的に増加している(2024年第1四半期の取引高は2560億ドルで、総取引高の82.05%を占める)。CoinbaseがBase上のDEXを統合すれば、数万種類のBase上トークンに大量の流動性を供給できるだけでなく、Baseエコシステム内の多くの製品が、現実世界との合规接続を持つ可能性が広がる。

今月、Coinbaseは一方でShopifyと提携し、ECサイトのチェックアウト画面でBase上のUSDC支払いをサポートし、クロスボーダーのステーブルコイン支払い領域に進出した。他方で、Base上のDEXをCoinbaseメインアプリに統合し、オンチェーン資産とCeFiユーザー間の流通経路を打通。最も破壊的な動きは、CFTCの規制枠組みに準拠した24時間365日取引可能なペルペット取引機能を米国内で開始した点だ。

こうした一連の動きが共通して目指すのは、Coinbaseの収益モデルの再構築である。現物取引収益が年々縮小する中、財務報告書によれば、同社の取引収益は暗号市場サイクルへの依存度が極めて高い。こうした状況下で、デリバティブは周期に左右されにくい収益源として注目されている。Deribitの流動性およびユーザーベースを取り込むことで、Coinbaseはグローバルな機関投資家向けデリバティブ取引の完結ループを構築しようとしており、CFTCの後押しにより米国市場での合规的優位性を確立している。

同時に、CoinbaseはShopifyやStripeとの連携を通じ、EC支払いシーンにおけるUSDCのネイティブ利用を推進している。消費者はShopifyストアの精算時に直接USDCで支払いができ、販売者は安定コインまたは自国通貨での決済を選択可能。Base上のスマートコントラクトホスティングおよびAPIモジュールと組み合わせることで、消費者や販売者が暗号知識を持たなくても利用でき、「合规暗号支払いエンジン」としての高い拡張性を実現している。ステーブルコイン取引はオンチェーンのGas手数料や決済料収入をもたらすだけでなく、中小企業やクロスボーダーECなどロングテール市場向けの安定収益チャンネルを開くことにもつながる。

Coinbase One Cardとアメリカン・エキスプレスの提携は、リベートを誘因として資産のロックアップによりユーザーを囲い込み、プラットフォーム内での取引行動を活性化させる戦略だ。現時点ではコストと利回りのバランスという課題を抱えるものの、背後には「金融サービス+消費シーン」を一体化するCoinbaseの戦略的ビジョンが透けて見える。

こうした多角的攻勢は偶然ではない。規制環境の好転とオンチェーン決済インフラの整備が進む現在の局面において、Coinbaseは自らのプラットフォームをハブとし、DEX、ステーブルコイン支払い、デリバティブ取引に至るまで、合规性を核とし、多様な資産の流動性を特徴とする多次元収益ネットワークを構築している。これはまさに、Coinbaseが暗号取引所からオンチェーン金融OSへと転換する決定的瞬間なのである。

モルガン・チェースによる銀行預金ベースのJPMD発行も、Coinbaseによる証券トークン化プラットフォームの展開も、同じ一つのトレンドを示している――オンチェーン金融が、規制当局、インフラ、主流金融機関の共同推進による制度的再編のフェーズに入ったということだ。

「GENIUS法案」の成立、ステーブルコインに関する議論の活発化、そして各機関によるオンチェーン市場インフラの継続的実験は、暗号金融が周縁的な実験ではなく、グローバル金融システムに徐々に組み込まれていく現実的選択肢となりつつあることを意味している。オンチェーンとオフチェーンの境界は、こうした先駆者たちによって段階的に崩されていっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News