暗号資産の三大柱の共存戦略

TechFlow厳選深潮セレクト

暗号資産の三大柱の共存戦略

CBDC、銀行ステーブルコインおよび非銀行ステーブルコインの構造的役割と韓国の制度化への道筋。

目次

CBDC 対 担保通貨(ステーブルコイン)

-

二重通貨制度のデジタル化

-

混合構造のグローバルトレンド

-

CBDCの必要性

-

CBDCと担保通貨の並行構造という新パラダイム

銀行系担保通貨 対 非銀行系担保通貨

-

銀行系担保通貨の目標

-

非銀行系担保通貨の目標

-

楽観論:機能分化と共存

-

悲観論:従来産業の再統合

韓国型担保通貨戦略

-

政策環境と基本前提

-

国債担保型担保通貨への政策的判断

-

銀行主導の担保通貨育成

-

韓国型対応戦略

はじめに

本レポートは、デジタル通貨時代の中心的通貨手段としての中央銀行デジタル通貨(CBDC)、商業銀行発行担保通貨および非銀行発行担保通貨の構造的役割とその共存可能性を分析し、韓国向けの制度化戦略を提言する。伝統的な通貨制度の二重構造(中央銀行通貨+商業銀行通貨)はデジタル時代においても継続しており、それに加えて非銀行主体による通貨発行構造が新たに加わり、デジタル通貨体系は「三軸」モデルへと進化しつつある。

各類型の通貨は発行主体、技術基盤、政策受容性、規制実行可能性などの面で本質的に異なり、単一秩序に統合するのではなく、機能分化・並行構造による共存政策を設計する必要がある。本レポートではグローバルな実験事例を通じて、各種デジタル通貨が担える公共的機能と技術的限界を検証し、特にCBDCを国際決済と通貨主権保護の中核的手段、銀行系担保通貨を従来金融のデジタル化ツール、非銀行系担保通貨を小売経済およびWeb3エコシステムにおける革新ツールとして位置づける。

韓国の政策環境が通貨主権、外為管理、金融安定を極めて重視していることを踏まえ、本レポートは銀行主導の担保通貨育成を中核とし、非銀行系担保通貨については規制サンドボックスの枠組み内で限定的な実験を許容する現実的な戦略を提案する。また、公的ブロックチェーンとプライベート基盤間の技術的中立性と相互運用性を確保するハイブリッド構造は、従来の金融システムと民間のイノベーションをつなぐ橋渡しとなる可能性がある。

本レポートは韓国が選択可能なデジタル通貨の制度化パスと技術基盤戦略を分析し、グローバルな政策秩序との整合性を保ちつつ、国家通貨制度の持続可能な発展を実現するための政策方向を提示する。

レポートの目的と議論範囲

本レポートは法定通貨に連動するデジタル資産が世界規模で発行・流通するモデルを分析し、韓国の政策立案者および産業界向けの制度的発展方向を提案することを目的とする。他の規制地域にいる読者は、自国の政策背景を考慮して本レポートの内容を参照されたい。

本レポートはまず、現在混同されがちな2つの概念——中央銀行デジタル通貨(CBDC)と担保通貨(ステーブルコイン)——を明確に区別する。両者とも法定通貨と1:1連動を宣言しているが、定義や用途には本質的な違いがある。これを踏まえ、CBDC、銀行発行担保通貨、非銀行発行担保通貨が、チェーン上環境においていかに機能的に補完し合い、制度的に共存できるかについて考察する。

注:本レポートで言う「担保通貨(ステーブルコイン)」とは、法定通貨に対して1:1で完全担保されたものに特化する。過剰担保型、アルゴリズム型、利回り付与型などの他の形式の担保通貨は対象外とする。

CBDC 対 担保通貨

1.1. 二重通貨制度のデジタル化

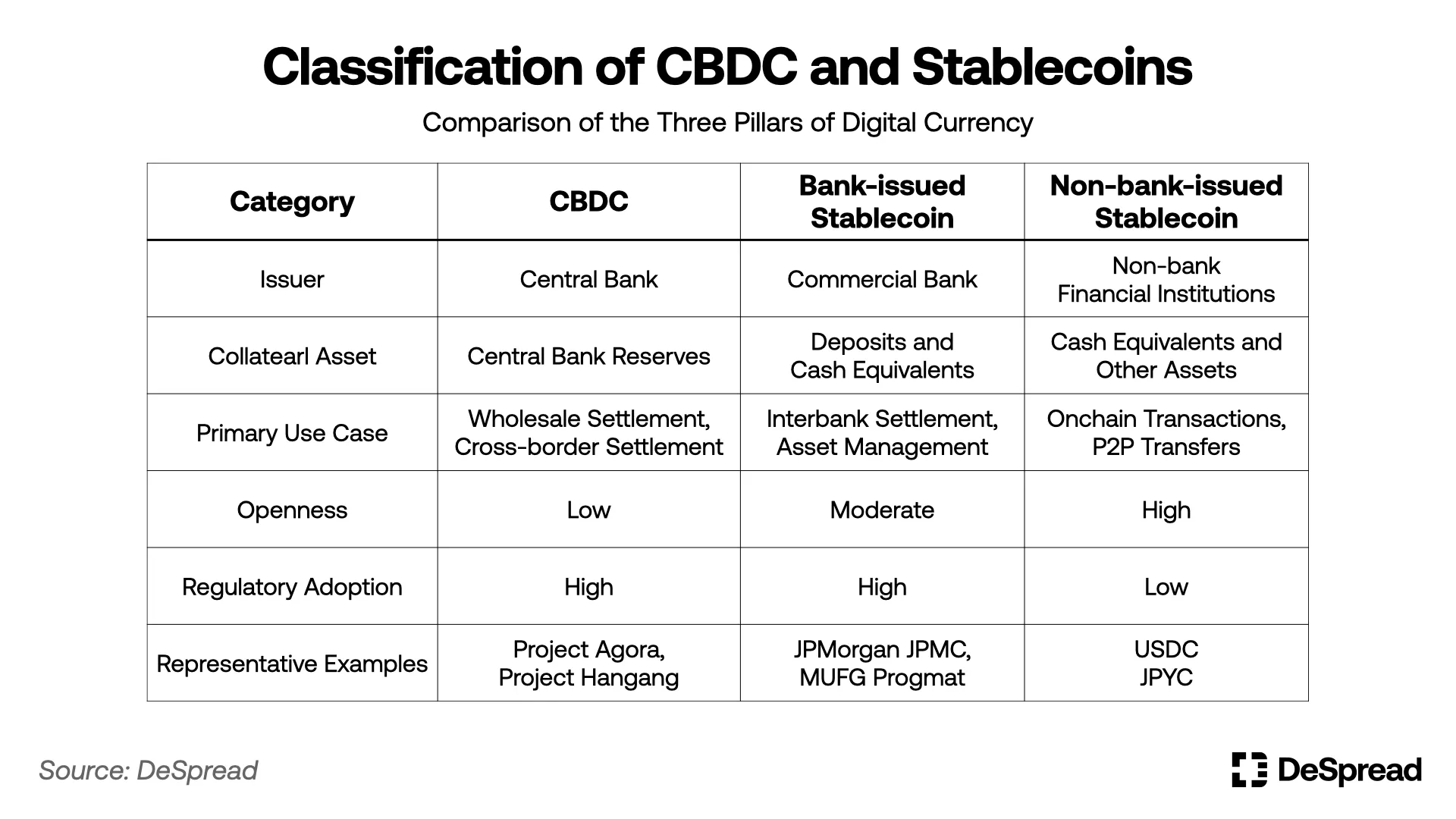

現代の通貨システムは長年にわたり、「二重構造」に依存しており、中央銀行が発行する通貨(現金や準備預金など)と商業銀行が創出する通貨(預金や貸出など)が共に構成している。この構造は制度的信頼と市場拡張性の間に良好なバランスを実現している。デジタル金融時代においてもこの構造は引き続き維持されており、中央銀行デジタル通貨(CBDC)と銀行発行の担保通貨がその代表である。デジタル化の深化とともに、フィンテック企業や暗号資産企業といった非銀行主体が発行する非銀行系担保通貨が、通貨システムの第三の柱として台頭しており、デジタル通貨の地図をさらに再形成している。現在のデジタル通貨システムは以下のように整理される:

-

CBDC:中央銀行が発行するデジタル通貨であり、金融政策、金融安定、決済インフラの高度化を実現する重要なツールである。

-

銀行系担保通貨:銀行が顧客預金または国債、現金などの資産を担保にして発行するデジタル通貨。預金トークンは預金を1:1でブロックチェーン上に移す形態であり、高い法的確定性と規制関連性を持つ。また、預金以外の資産(現金、国債など)を基に発行することも可能で、複数の銀行が共同で開発するプロジェクトなども存在する。

-

非銀行系担保通貨:通常、フィンテック企業や暗号資産企業といった銀行体系外の主体が発行し、パブリックチェーン上で流通するデジタル通貨。近年ではトラスト会社、カストディアン、委託銀行と協力するハイブリッドモデルも登場し、預金の基礎性と制度受容性の確保を試みている。

注:BCG(2025)は報告書の中で、発行主体と裏付け資産の違いによりデジタル通貨を3種類に分類している:CBDC、預金トークン、担保通貨。CBDCは中央銀行が発行し、基軸通貨として公的信頼と最終決済機能を担う。預金トークンは商業銀行が預金をトークン化してチェーン上に載せるもので、従来の金融システムとの高い互換性を持つ。一方、担保通貨は民間機関が発行し、法定通貨または国債などの実物資産を担保とするデジタル資産であり、主に分散型技術エコシステムで流通・決済に用いられる。

しかし、このような分類が各国の規制制度で常に採用されているわけではない。日本を例に挙げると、規制設計は「発行主体が銀行かどうか」を重視しており、「預金トークン」と「担保通貨」のような技術的区分よりも重要視している。日本政府は2023年に『資金決済法』を改正し、担保通貨の発行を正式に認めたが、適格発行主体は銀行、資金移動業者、信託会社に限定されており、初期段階では担保資産も銀行預金に限定されていた。現在は最大50%まで国債を担保に認めることを検討しており、預金トークンと担保通貨の共存可能性を示している。しかし、発行権の制限から見ると、日本の制度枠組みは依然として銀行中心のモデルを強く意識しており、BCGの技術タイプに基づく分類とは方向性が異なる。

一方、米国では非銀行系ドル担保通貨が既にグローバル市場で支配的地位を占めており、需要も非常に強い。そのため、米国では民間主体中心の担保通貨分類が現実に即している。これに対し、韓国や日本などまだデジタルトークン体系を確立していない国々では、制度設計の初期段階から、発行構造の信頼性や金融政策との調和性を中核的基準とするアプローチの方が合理的かもしれない。これは単なる技術タイプの比較ではなく、政策的価値判断の差を反映している。

以上を踏まえ、本レポートは政策的受容性、発行構造の信頼メカニズム、金融政策との適合度を基準として、デジタル通貨をCBDC、銀行系担保通貨、非銀行系担保通貨の3大カテゴリーに再定義する。

表一:CBDCと担保通貨の違い

CBDCと担保通貨は技術実装方法の差異にとどまらず、経済システム内での役割、金融政策の執行可能性、金融安定、ガバナンス責任範囲などにおいて本質的な違いがあり、両者は代替関係ではなく補完関係として理解されるべきである。

ただし、一部の国々はすでにこの構造枠組みを再設計しようとしている。例えば、中国のデジタル人民元(e-CNY)は金融政策の執行ツールとして、インドのデジタルルピー(Digital Rupee)はキャッシュレス社会への移行を目指しており、英国のProject Rosalindは一般ユーザーに直接アクセス可能な小売型CBDCの実験を行っている。

韓国銀行もまた、CBDCと民間預金のデジタル化の境界線を実験している。韓国銀行が最近実施した「ハンガン・プロジェクト」(Project Hangang)は、中央銀行が発行する機関専用「卸売型CBDC(wholesale CBDC)」と商業銀行が顧客預金を1:1で変換して生成する「預金トークン」との連携メカニズムを検証するものだ。CBDC発行実験の一環として、商業銀行預金のデジタルマネジメントを実現しようとするものであり、韓国政府が預金のデジタル化をCBDC体制に統合し、民間のデジタル通貨を個別に制度化しない意図を読み取ることができる。

一方、2025年4月、韓国の主要商業銀行(KB、新韓、友利、農協、企業銀行、水協)と韓国金融決済院は、共同でウォン建て担保通貨を発行する合弁法人設立を推進している。これは預金トークンとは異なる軌道の民間デジタル通貨実験であり、将来的な制度化議論において、預金トークンと銀行発行担保通貨の境界線がより重要になることを予兆している。

1.2. ハイブリッド構造のグローバルトレンド

米国、欧州、日本などの主要国および国際決済銀行(BIS)、国際通貨基金(IMF)などの国際機関は、二重通貨構造のデジタル継承に重点を置いている。特に最近ではニューヨーク・メロン銀行、米国銀行、シティバンクなど米国の大手銀行が共同で卸売型担保通貨プロジェクトを研究しており、中央銀行の介入なしに銀行間のリアルタイム決済や担保品清算を支える新たなインフラを提唱している。

BCG(2025)の報告によれば、担保通貨が規制要件を満たす場合、特にCBDCの短期的な導入が難しい国では、民間主導の卸売型デジタル決済インフラが代替的役割を果たすことができる。モルガン・チェースの「Kinexys」、シティバンクのRLN、PartiorなどがCBDCなしで高信頼性のデジタル決済を実現している事例からもそれが裏付けられている。

1.3. CBDCの必要性

商業銀行が発行する卸売型担保通貨によって効率的な決済・清算システムを構築できるという考えが広まりつつある中で、CBDCが卸売決済や金融機関間の清算において本当に必要なのかという疑問が生じている。

「CBDCはまだ必要なのか?」

この問いに対する筆者の答えは「はい」である。民間モデルの限界は技術的完成度やビジネスカバレッジにとどまらず、金融政策、法的地位、国際決済の中立性保障など、公共的機能の履行能力に根本的な制約がある。

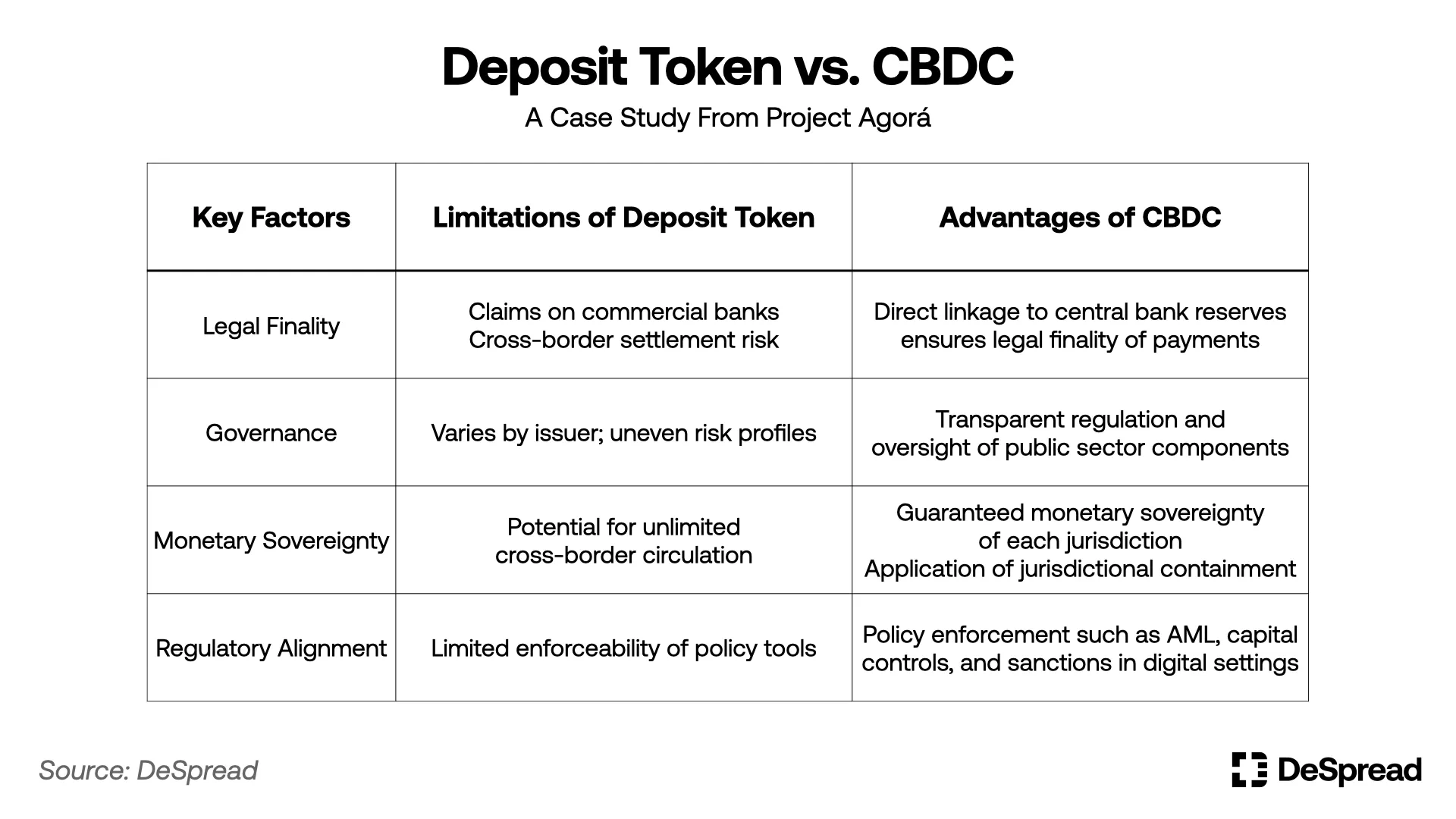

これを体系的に政策検証した代表的事例が、BIS、欧州中央銀行(ECB)、シンガポール金融庁(MAS)、IMFおよび7つの中央銀行と複数の国際商業銀行が共同で実施したProject Agorá(2024)である。このプロジェクトは、クロスボーダー卸売決済システムにおいてCBDCと預金トークンを並行利用する構造を実験したもので、公共通貨(CBDC)と民間通貨(預金トークン)の相互運用性を高めると同時に、各国の通貨制度の独立性と規制を守る設計原則を探求した。この実験を通じ、BISは以下の政策的示唆を含蓄的に明らかにしている:

-

法的終局性の差異:CBDCは中央銀行の負債であり、決済において天然的に法的終局性(legal finality)を持つ。一方、預金トークンは本質的に商業銀行に対する債権請求権であり、クロスボーダー取引では法的不確実性が生じ、決済リスクを引き起こす可能性がある。

-

ガバナンス構造の非対称性:CBDCは公共的で透明なルールと規制体制の下で運営されるが、民間トークンは発行主体ごとに技術アーキテクチャやガバナンスモデルが大きく異なり、多通貨・多角的清算ネットワークにおいて制度的リスクを構成する。

-

通貨主権と司法管轄の制限メカニズム:国家通貨主権を守るため、Agoráプロジェクトは司法管轄の分離原則を採用し、預金トークンの使用を自国金融システム内に限定し、越境直接流通を許可しないことで、民間通貨の無秩序な拡散が自国の金融政策に衝撃を与えることを防いでいる。

-

規制連携と政策連動性:BISはプロジェクトにおいて、AML、外為管理、資本移動などの政策ツールをデジタル決済ネットワークにどのように組み込むかを重点的に検討した。CBDCは公的資産として、制度連携と規制統合において天然の優位性を持ち、民間トークン案に比べて著しく優れている。

表二:Project Agoráが提示するCBDCの必要性

図一: Project Agorá

最終的にProject Agoráの意義は、二重構造を設計した点にある。CBDCは国際デジタル決済システムにおける公共的信頼と規制調整を担当し、預金トークンは企業間の迅速な取引インターフェースを担当することで、それぞれの役割と限界を明確に分けたのである。

通貨主権への感度が高い韓国にとって、この構造設計は特に重要である。韓国銀行もProject Agoráに参加し、預金トークンに基づくデジタル決済を実験した。韓国銀行副総裁のイ・ジョンヨル氏は2025年5月27日に開催された「第8回ブロックチェーンリーダーズクラブ」で強調した。「Project Agoráの核心は通貨主権を侵害から守ることであり、韓国の預金トークン設計は他国で直接使用されないようになっている」と述べ、韓国が技術導入にとどまらず、デジタル決済構造における自国通貨主権の保護原則を明確に認識していることを示している。

Project AgoráがCBDCの国際決済手段としての必要性と預金トークンとの共存構造を実証したとすれば、2025年にBISとオーストラリア準備銀行(RBA)が共同実施したProject Pineは、中央銀行がCBDCを通じて金融政策の執行手段と流動性供給機能をデジタル化できることを証明した。

Project Pineは、中央銀行がスマートコントラクトを通じてデジタル国債を担保に条件付き流動性供給を自動実行する構造を設計した。この実験は単なるデジタル通貨の送金にとどまらず、中央銀行が直接通貨供給量を調整し、リアルタイムで流動性を注入または回収し、これらの機能をチェーン上で自動化できることを示している。

これは政策金利の調整といった間接的な政策信号伝達方式を超え、中央銀行の政策執行をスマートコントラクトで実現し、金融システムのガバナンスを「コード化」する新しい可能性を示唆している。つまり、CBDCは単なる決済ツールではなく、中央銀行が正確かつ透明に金融政策をデジタル化する制度的インフラなのである。

1.4. CBDCと担保通貨の並行構造という新パラダイム

CBDCと担保通貨の並行構造を新しいパラダイムとして捉える必要がある。CBDCは単なる「公共の担保通貨」ではなく、デジタル金融時代における政策執行手段、決済インフラ、システム信頼構築の中核的支柱とすべきである。一方、民間の担保通貨は一般ユーザーのニーズに応える柔軟で迅速な金融資産とすべきである。

問題の核心は「なぜ両方が必要なのか」ではない。我々はもともと中央銀行通貨と商業銀行通貨の二重構造の下で運営されており、デジタル資産時代においてもこの構造は技術的変化を伴いながら継承されるだけである。そのため、CBDCと民間担保通貨の並行構造がデジタル時代の新たな金融政策秩序となることが予想される。

銀行系担保通貨 対 非銀行系担保通貨

CBDCと民間担保通貨の並行構造が徐々に政策的秩序として確立される中で、次の議論をさらに細分化することができる。民間担保通貨の内部構造に関して、現在重要な論点が浮上している:銀行系担保通貨と非銀行系担保通貨は並行発展すべきか、それともどちらか一方のみを制度化すべきか。

これら2種類はいずれも法定通貨と1:1連動する構造を持つが、発行主体、政策受容度、技術実装方法、利用シーンにおいて明確な違いがある。銀行系担保通貨は規制対象の金融機関が預金または国債を基に発行するデジタル通貨であり、パブリックチェーンを利用するケースは少ない。一方、非銀行系担保通貨は主にパブリックチェーン上で流通し、Web3プロジェクト、グローバルフィンテック企業、暗号資産企業が発行主体となることが多い。

2.1. 銀行系担保通貨の目標

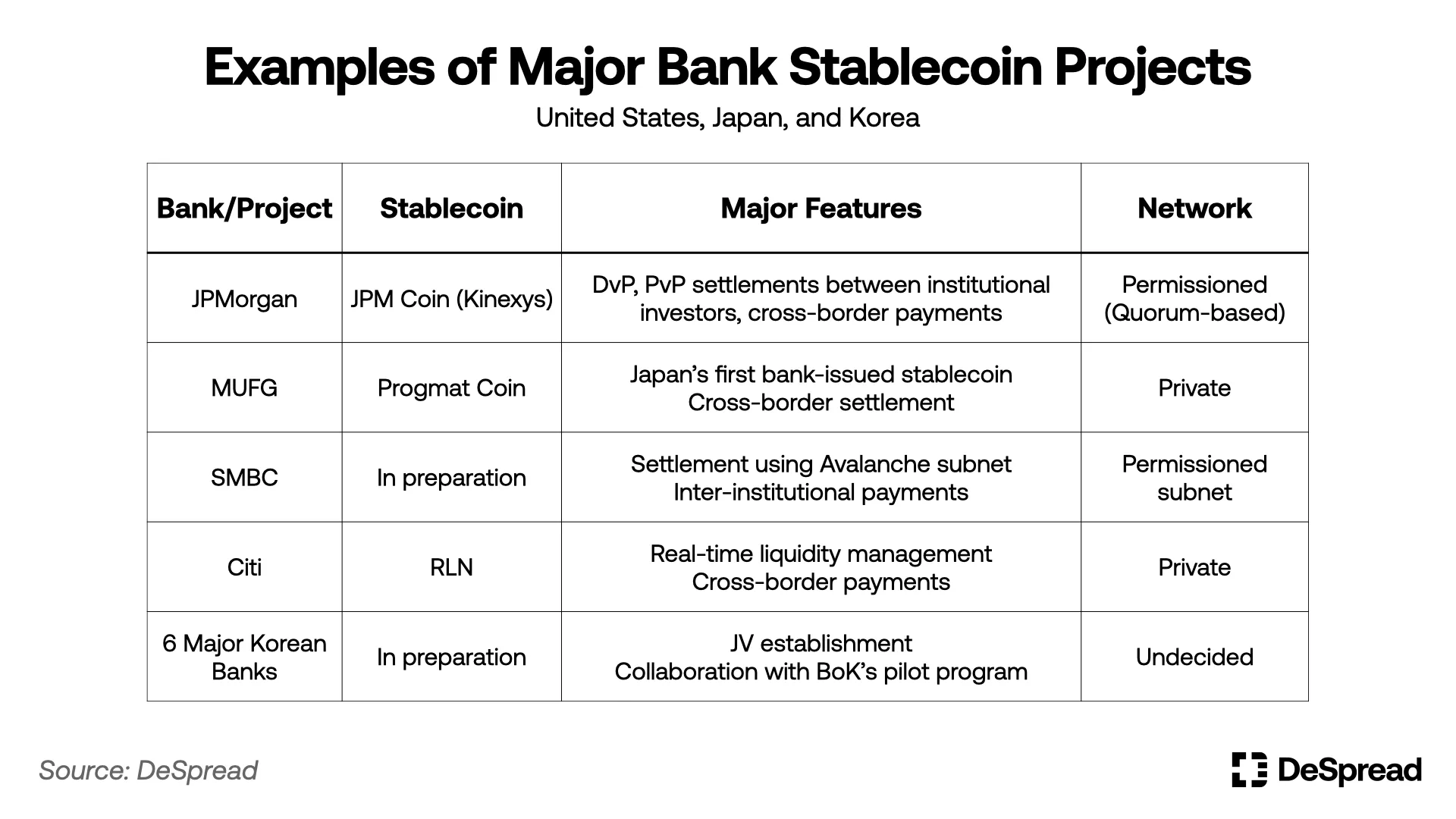

銀行系担保通貨は、既存の制度内金融システムにおける預金の役割をチェーン上に再現する。モルガン・チェースのJPM Coin、MUFGのProgmat Coin、三井住友銀行の円建て担保通貨、シティバンクのRLNなどは、口座に基づく担保通貨であり、AML、KYC、預金者保護、財務健全性などの規制枠組みの下で運営されている。

これらの担保通貨は、機関投資家間の券款同時決済(DvP)および資金同時決済(FvP)、貿易資金決済、ポートフォリオ管理などの場面で、制度的安定性とスマートコントラクトの自動化の柔軟性を両立するデジタル現金として利用され、法的確定性、KYCに基づく参加者管理、中央銀行準備預金との連動可能性などの特徴を持つ。

特にモルガン・チェースのKinexysやシティバンクのRLNの事例では、許可型(Permissioned)ネットワーク上で動作し、身元、取引目的、資金源が事前に検証された機関間でのみ取引が許可されているため、法的責任構造と規制対応が非常に明確である。また、これらのネットワークは、預金に基づく担保通貨が集中型ノード構造と銀行間コンセンサスプロトコルを通じてリアルタイム決済・清算を実現するように設計されており、チェーン上の金融活動がパブリックチェーンの変動性や規制リスクから脱却できる。

米国、日本、韓国などの主要国の商業銀行は、実際に預金ベースの担保通貨を発行または導入を進めている。預金ベースに加え、国債やマネーマーケットファンドなどの現金同等物を担保とする銀行発行の担保通貨も各国で見られる傾向にある。米国ではZelleやThe Clearing Houseなどの大手銀行連合が共同で担保通貨を発行する議論を進めており、規制対応型担保通貨(Regulated Stablecoin)モデルの拡散を示唆している。日本金融庁は、担保資産における国債の比率を拡大することを検討しており、上限50%程度の設定を検討している。韓国でもKB国民、新韓、友利、農協、企業銀行、水協の六大銀行と韓国金融決済院が韓国ウォン建て担保通貨を発行する法人を共同設立する計画を進めている。これは韓国銀行の卸売型CBDC実験(Project Hangang)と並行して行われており、預金トークンと担保通貨の共存構造を示している。

この傾向は、預金をチェーン上に載せることが単なる技術実験ではなく、制度内の金融決済構造に実質的な自動化を導入しようとする動きであることを示している。同時に、各国は銀行系担保通貨が受け入れ可能な担保資産の種類を拡大し、現金同等物を範囲に含めることで、規制体制内での流動性供給機能を強化している。

表三:主要銀行系担保通貨の事例

2.2. 非銀行系担保通貨の目標

非銀行系担保通貨は、技術革新とグローバルな拡張性を実現するために登場した新しい通貨ユーザーフェースである。典型的な例には、CircleのUSDC、PayPalのPYUSD、StraitsXのXSGDなどがあり、これらは電子商取引決済、DeFi、DAO報酬、ゲーム内アイテム取引、P2P送金など、小額決済やプログラム可能な金融環境で広く利用されている。パブリックチェーン上で自由に取引され、従来の金融インフラの外にいるユーザーにアクセシビリティと流動性を提供している。特にWeb3エコシステムやDeFiエコシステムでは標準的な通貨として機能している。

非銀行系担保通貨エコシステム内部にも分化がある。一部の主体は既存の金融システムからの脱却を前提に、パブリックチェーン上で破壊的革新を追求している。一方で、規制を受け入れ、制度体系に統合されることを目指す主体もいる。例えば、Circleなどの発行機関はMiCAライセンス取得に向けて準備を進め、米国当局と協力しながら、従来の金融システムへの統合を積極的に模索している。一方で、一部は非中央集権コミュニティを中心とした実験的モデルも存在する。

したがって、非銀行系担保通貨の領域は、革新と制度化の共存領域であり、将来の政策設計や市場規制の方法が、両者のバランスに大きく影響を与えるだろう。

2.3. 楽観論:機能分化と共存

銀行系と非銀行系の担保通貨が相互に代替可能かどうかという問題は、技術的観点よりも政治的・政策的・産業戦略的観点から考えるべきである。両モデルは異なる制度的制約と適用シーンを持つため、機能分化を前提とした共存の見通しが、政策界と市場で徐々に受け入れられつつある。

-

銀行系担保通貨は法的確定性と規制遵守性を武器に、主に機関間決済、資産管理、卸売決済などの領域で活躍している。JPモルガンのKinexysは4年以上運用されており、シティバンクのRLNやMUFGのProgmat Coinも実証段階にある。

-

非銀行系担保通貨は小額決済、グローバル小売サービス、チェーン上インセンティブシステム、分散型アプリケーション(dApp)などのシーンに適しており、パブリックチェーンエコシステムでは事実上の共通通貨基準となっている。

非銀行系担保通貨は、デジタル金融の包摂性と革新を推進する鍵となる手段である。銀行系担保通貨に必要な本人確認、居住情報、信用記録、最低預金額などのハードルと比べ、パブリックチェーンの担保通貨はデジタルウォレット一つで利用可能であり、「バンクライト(Unbanked)」にとって極めて魅力的である。したがって、非銀行系担保通貨は従来の金融システム外で唯一の拡張可能な金融アクセス手段を提供しており、包括的金融(フィンテック)と技術民主化の重要な架け橋となっている。

銀行系担保通貨がパブリックチェーン上で発行されないのは、規制当局が非銀行系担保通貨がパブリックチェーン上で運営されることに対する制度的拒否動機を反映している。追跡不能性、匿名性、そして資金出入り口(off-ramp)のコントロール能力の欠如は、規制当局にとって主要なコンプライアンスリスクとなる。最終的に、制度体系が受け入れ可能なデジタル通貨は一定程度のプログラマブル制御と輸出管理機能を備えていなければならない。検閲耐性などパブリックチェーンの極端な論理は、現実の金融規制秩序と必然的に衝突する。

それでもなお、非銀行系担保通貨市場は、破壊的革新を追求する技術主体と、規制対応を通じて安定性を確保しようとする企業主体が共に構成しており、フィンテック産業の漸進的制度化と実験的進化が並行して進行していることを示している。

最近、米国上院で手続き的投票を通過した『天才法案』(GENIUS Act)は、米国政府がこの潮流を制度化しようとする取り組みの一つである。この法案は特定条件下で非銀行系担保通貨の発行を認め、革新企業の市場参入可能性に制度的枠組み内で議論の余地を残している。CircleもMiCAライセンス取得手続きや米国SECの規制を受け入れることで、規制対応モードへの転換を試みている。日本ではJPYCがMUFGと協力し、プリペイド支払手段から電子支払手段への転換手続きを進めている。これらは非金融主体も段階的に制度化の軌道に入る可能性を示している。

スマートコントラクトでAML、KYC、地域制限、取引条件などをプログラム可能な非銀行系担保通貨は、パブリックチェーンの開放性と制度的要求を調整する可能性を持つ。しかし、スマートコントラクトの技術的複雑さと規制当局のパブリックチェーンへの懸念は、依然解決すべき課題である。このような状況下で、「誰でもアクセス可能かつコンプライアンス対応」を目指すパブリックチェーン担保通貨が注目されている。

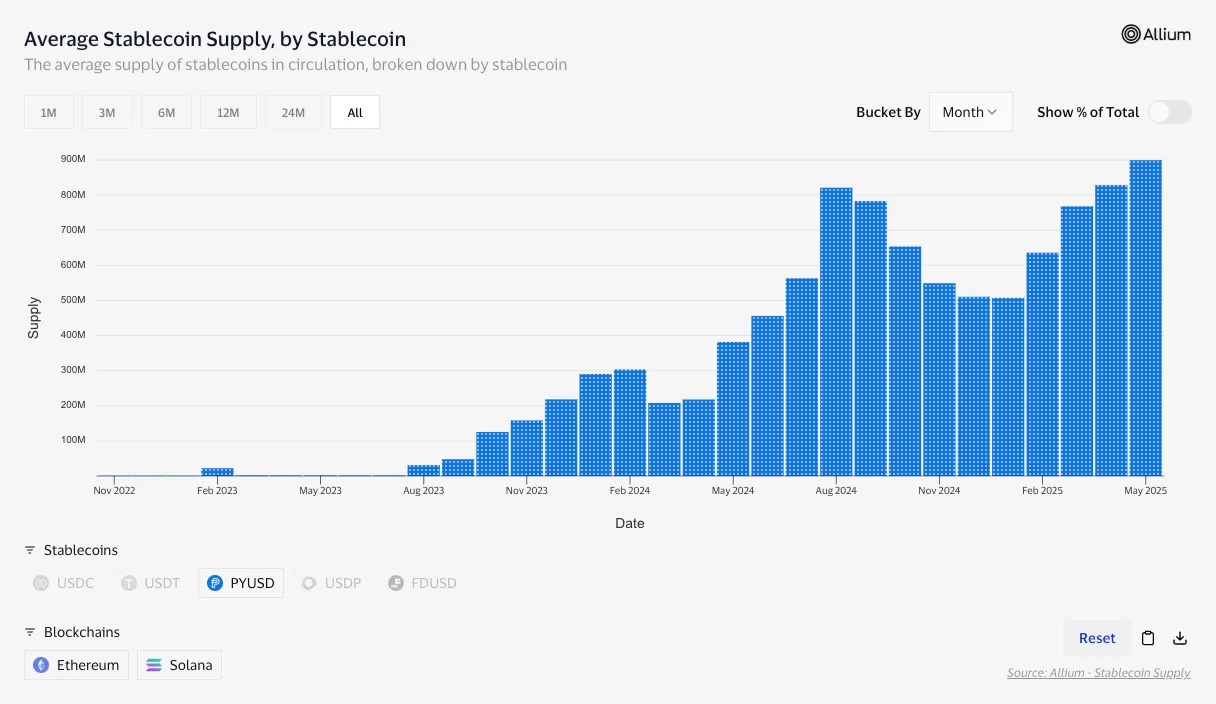

PayPalとPaxosのPYUSDは、この目標を実現した事例である。PYUSDはEthereumやSolanaなどのパブリックチェーン上で流通しながら、Paxosによる1:1ドル担保準備金管理とPayPalのKYCおよび取引監視を通じて、規制遵守と開放性の両立を実現している。2024年以降、PYUSDはDeFiおよび小売経済で影響力を拡大し、規制対応型担保通貨の可能性を示している。

図三:PYUSD 供給量

2025年5月に韓国国会政策討論会で、韓国消費者金融研究院理事のユン・ミンソプ氏は強調した。「フィンテックおよびIT企業など多様な主体の参加を通じて、担保通貨の革新性が実現される」とし、多層的制度化戦略を提起した。また、KakaoPayなどの韓国フィンテック企業がブロックチェーンベースの支払い手段を模索していること、金融委員会が担保通貨の規制議論を進めていることなどからも、この傾向が確認できる。

この状況下での最終的な鍵は、非銀行系担保通貨が制度体系と対立したり代替関係にあるのではなく、既存の金融システムが包摂していない領域を埋め、共存の可能性を示している点にある。特にバンクライトの包摂、パブリックチェーンベースのWeb3エコシステムでの実際の応用、迅速かつ低コストのグローバル決済手段としての役割は、銀行系担保通貨だけでは実現できない。したがって、両者は最適な役割で機能分化を果たす結果であり、競争関係よりも均衡と協働の構造を形成している。

2.4. 悲観論:従来産業の再統合

現在の「機能的共存」が持続可能かどうかについては、一部で悲観的な見方も存在する。そもそも多くの技術革新はニッチ市場で始まるが、発展過程で徐々に従来産業に統合・吸収されることが多い。そして、従来企業は確かに既に担保通貨市場を真剣に捉えており、傍観しているわけではない。

米国の大手銀行は、ZelleやThe Clearing Houseを中心に、共同で担保通貨を発行する初期段階の議論を開始している。これは《Genius 法案》の成立可能性に対応し、外貨手数料、小売決済手数料、ユーザーのウォレット主導権の喪失といった潜在的損失を事前に防ぐ戦略である。

このような状況下では、非銀行系担保通貨が技術的優位性やユーザー拡大で成果を上げても、最終的には銀行主導のインフラに吸収あるいは周縁化されるリスクがある。特に銀行は中央銀行の準備預金を担保資産として使えるため、信頼性と効率性の面で、一般担保に基づく担保通貨よりも競争優位を持つ可能性が高い。つまり、パブリックチェーン上の担保通貨は制度化ネットワークや担保能力の面で構造的劣位に立つリスクがある。

Visa、Stripe、BlackRockは直接担保通貨を発行していないが、USDCを支払いネットワークに統合したり、独自のトークン化ファンド(BUIDLなど)を通じて、担保通貨市場の技術と機能を既存の金融インフラに取り込み、デジタル通貨の革新を制度体系に適した形に再定義している。これは担保通貨の可能性を利用しつつ、従来の金融安定性と信頼性を維持する戦略である。

上記の傾向は、StraitsXのXSGD事例でも明確に表れている。シンガポールドルに連動する担保通貨XSGDは非銀行金融機関が発行しているが、DBS銀行およびスタンダードチャータード銀行内の預金を1:1担保とし、Avalanche Subnetのクローズドネットワークインフラ上で実現している。

Subnet:オープン性、合意メカニズム、プライバシーレベルなどを全面的にカスタマイズ可能なエンタープライズ向けネットワーク構造で、規制コンプライアンスを満たすために設計されている。

特にXSGDはAvalancheのC-chainを通じてパブリックチェーンに入り、さまざまなネットワークで流通しているが、これはシンガポールの開かれた政策環境による特殊なケースである。同じ構造が規制の厳しい国々で適用するのは難しいと予想され、そのような国では発行構造だけでなく、流通チャネルとしてもパブリックチェーンへのアクセスが制限され、規制対応型の許可型構造に閉じ込められる可能性が高い。結局、XSGDは制度体系と技術の妥協的均衡を象徴する事例だが、より保守的な国々では現実的制約により、商業銀行モデルの優位性がさらに強化されるだろう。

モルガン・チェースのKinexysは、資産管理と決済が銀行が支配するデジタル金融ネットワークに集約される事例を明確に示している。BCGの分析も、パブリックチェーン上の担保通貨には規制を受け入れがたい構造的制限があり、金融機関ベースのモデルだけが制度体系内で長期存続できると考えている。

欧州のMiCAは形式上すべての発行主体に開かれているが、資本要件、担保管理、発行限度額などの理由から、実質的に金融機関以外の参入が困難な構造となっている。2025年5月時点では、Circleの申請を除き、電子マネートークンとして正式に登録された事例はほとんどない。

日本では2023年に改正された『資金決済法』により、電子支払手段型の担保通貨の発行は銀行、信託会社、資金移動業者に限定されており、パブリックチェーン上のトークンは一部取引所でのみ流通可能で、公式な支払手段としての承認は得られていない。

楽観論で言及された「プログラマブル規制対応型担保通貨」モデルは、制度体系内での受容性を高めるように見えるが、これを実際に実現するには国際的な規制調整、スマートコントラクトの法的受容、リスク責任帰属など複雑な制度的課題を解決する必要がある。特に、こうした設計が可能になったとしても、規制当局は発行主体の信頼性、資本力、コントロール可能性を中核的基準とするだろう。

最終的に、規制当局が受け入れ可能な非銀行系担保通貨は「銀行のように振る舞う民間主体」に帰結する可能性が高い。その場合、パブリックチェーンが本来提供する非中央集権性、包摂性、検閲耐性といった革新は必然的に希薄化する。つまり、機能的共存が長期的に保障されるという楽観論は理想化しすぎており、デジタル通貨インフラは最終的に規模、信頼、制度的保証能力を持つ主体を中心に再統合される可能性が高い。

韓国型担保通貨戦略

3.1. 政策環境と基本前提

韓国は通貨主権、外為管理、金融規制などを重視する政策的姿勢を持つ国である。中央銀行を中心とする金利ベースの金融政策は、民間の流動性を効果的に制御する中核的メカニズムとして機能しており、韓国銀行は政策金利を通じた予測可能性と通貨安定性の確保を重視している。このような構造下で、新たな形のデジタル流動性が出現すると、金融政策の伝導メカニズムや既存の流動性管理体制に挑戦する恐れがあるとの懸念が繰り返し示されている。

例えば、非銀行主体が国債を担保に発行する担保通貨は、中央銀行が発行する基軸通貨(M0)に基づかないものの、チェーン上で通貨機能を果たすことで、民間部門で通貨創造効果を生む可能性がある。こうした制度体系外で流通するデジタル現金同等物が、通貨供給指標(M1、M2など)に捕捉されず、金利伝導経路に影響を与える場合、政策当局はこれを「シャドウ流動性(shadow liquidity)」とみなす可能性がある。

このような政策リスクへの懸念は国際的にも繰り返されている。FSB(2023)は、担保通貨の無秩序な拡散が金融安定性を脅かす可能性を指摘し、特にクロスボーダー流動性移転、AML/CFT回避、金融政策の無効化を主要リスクとして挙げている。BIS(2024)の分析も、いくつかの新興国で担保通貨が非公式なドル化を引き起こし、銀行預金流出により金融政策の有効性が低下する可能性があると警告している。

これに対して米国は《Genius 法案》を通じて実用主義的制度化戦略を採用している。この法案は民間の担保通貨発行を認めつつ、高信用担保要件、連邦登録義務、資格制限などを通じて条件付き許可構造を提示している。これはFSB・BISの警告を無視するのではなく、リスクを規制枠組み内に吸収して管理する戦略的対応である。

韓国銀行もこうした政策リスクに対して明確な立場を示している。李昌鎔総裁は2025年5月29日の記者会見で、「担保通貨は民間が発行する通貨代替品であり、金融政策の有効性を損なう可能性がある」と述べ、韓国ウォンに連動する担保通貨が資本流出、決済システムの信頼性低下、金融規制回避を招く可能性を懸念している。彼は明確に「まず規制可能な銀行から始めなければならない」と強調した。

ただし、韓国銀行は全面禁止ではなく、リスクを管理可能な条件下で制度化の方向性を審査している。実際、韓国銀行はCBDCに加え、商業銀行が発行する預金トークンに基づく支払い実験(Project Hangang)も推進しており、民間主導のデジタル流動性実験を条件付きで受け入れている。

まとめると、担保通貨は新たな金融政策変数として機能する可能性があり、国際機関や韓国当局の警戒は技術的可能性そのものではなく、通貨制度内でどのような条件下でこの技術を受け入れるかという点にある。したがって、韓国型担保通貨戦略は無条件の開放や技術中心の設計ではなく、制度体系の受容を前提に、政策的・技術的前提条件を並行設計する構造であるべきである。

3.2. 国債担保型担保通貨への政策判断

3.2.1 金融政策との関係

国債などの現金同等物を担保に発行される担保通貨は、表面上は安全資産に基づくデジタル通貨に見えるが、金融政策の観点からは中央銀行が直接制御できない民間発行通貨構造として機能する可能性がある。これは単なる支払い手段を超えて、基軸通貨(M0)経路を迂回し、広義通貨(M2)に近い流動性を創出する効果を生むかもしれない。

韓国銀行は通常、政策金利の調整を通じて商業銀行の預

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News