Berachainを解体する:PoLフライホイールの二面性とリスク対策

TechFlow厳選深潮セレクト

Berachainを解体する:PoLフライホイールの二面性とリスク対策

長期的な観点から見ると、Berachainが直面している課題は、エコシステムを継続的に拡大する一方で、インフレーションによって生じる可能性のあるネガティブフィードバックループに対応するためのネットワーク手数料増加戦略を策定することにある。

著者:Tranks、DeSpreadリサーチアナリスト

本稿ではBerachainの基本情報については扱っていません。Berachainについて初めての方は、以下の記事を先に読むことをおすすめします。

1. はじめに

ミームコイン市場の熱が冷めつつあるなか、市場の関心は徐々にDeFiへと戻りつつあります。こうした流れの中で、価格変動が小さく高利回りを提供するBerachainエコシステムも新たなユーザーの注目を集め始めています。

2025年2月6日のBerachainメインネットリリースから、本稿執筆時点の3月4日までに、BerachainのTVL(ロックされた総価値)は着実に上昇し、32億ドルに達しました。これにより、全体のTVLランキングでBaseを上回り、第6位に位置しています。

Berachain TVLトレンド;出典: Defi Llama

Kodiak、Yeet、Ramen Financeといったコアプロトコルは、テストネット段階から準備を進めており、メインネットリリース後に順次展開されています。しかし、これらのプロトコルはまだ$BGT報酬金庫への登録を行っておらず、現時点ではBeraSwap内の5つの流動性プールに流動性を供給することでしか$BGTを得ることができません。

報酬金庫一覧;出典: Berahub

ユーザーはBeraSwapの流動性プールに流動性を供給してLPトークンを受け取り、それをInfraredやStrideなど、流動化された$BGTに対応するプロトコルに預けることで、流動化された$BGTトークンを取得し、他のDeFiプロトコルでも利用できます。また、同じLPトークンを流動性アグリゲータBeradromeに預けることで、原生トークン$BEROを獲得し、さらに$BERAをステーキングすることでBeradrome内に蓄積される報酬も受け取れるため、さまざまなエコシステム参加戦略が可能です。

また、Berachainガバナンスのフェーズ1(Governance Phase 1)は2月26日にエコシステムプロトコルの報酬金庫登録受付を開始しました。これらの要請が各プロトコルに統合され、バリデータへの報酬支払いが始まれば、Berachainのエコシステムにおけるゲームプレイはより多様化すると予想されます。このプロセスにおいて、報酬の受領およびネットワーク報酬の分配権を持つ$BGTの役割はますます重要になり、PoL(Proof of Liquidity)構造に基づくフライホイール効果が発動し、さらなるユーザーと流動性の流入が促進されるでしょう。

本稿では、新規ユーザーのリスク管理を支援するためにBerachainのフライホイール構造を詳細に分析し、その潜在的リスクと予防策について考察します。

2. Berachainのフライホイールを理解する

BerachainはPoL構造を採用しており、バリデータ、エコシステムプロトコル、流動性提供者などのネットワーク参加者は互いに価値を提案・提供しなければなりません。

ネットワーク内の各参加者はインセンティブが一致した状態にあり、それぞれの成長・衰退は相互に関連しています。各参加者が他者に好影響を与える場合、以下のような良性のフライホイールが作動します。

-

エコシステムの成長・拡大に伴い、プロトコルがバリデータに支払うインセンティブが増加する。

-

$BGT保有者への報酬配布が増えることで、流動性提供による$BGT獲得需要が高まり、$BGT焼却需要は減少し、結果として$BERAの発行量も抑制される。

-

流動性供給が増加することで、エコシステム全体がさらに成長・拡大する。

この良性フライホイールが作動すれば、$BERAの価格、プロトコルのTVL、エコシステム全体の利益が上昇し、すべての参加者が恩恵を受けられます。ただし、このフライホイールが円滑に作動するには、以下の3条件を満たす必要があります。

-

プロトコルの報酬支出による損失 < 報酬支出と流動性確保による利益

-

エコシステムトークン保有によるボラティリティリスク < 流動性提供による$BGT収益

-

$BERA保有によるボラティリティリスク < $BGT委任による報酬収益

これらすべての条件が満たされれば、フライホイールは動き始めます。一度作動すれば、各条件は他の条件に好影響を与え、自己持続的なフライホイール効果が生まれます。その安定性と強度は、条件がどの程度満たされているかに依存します。

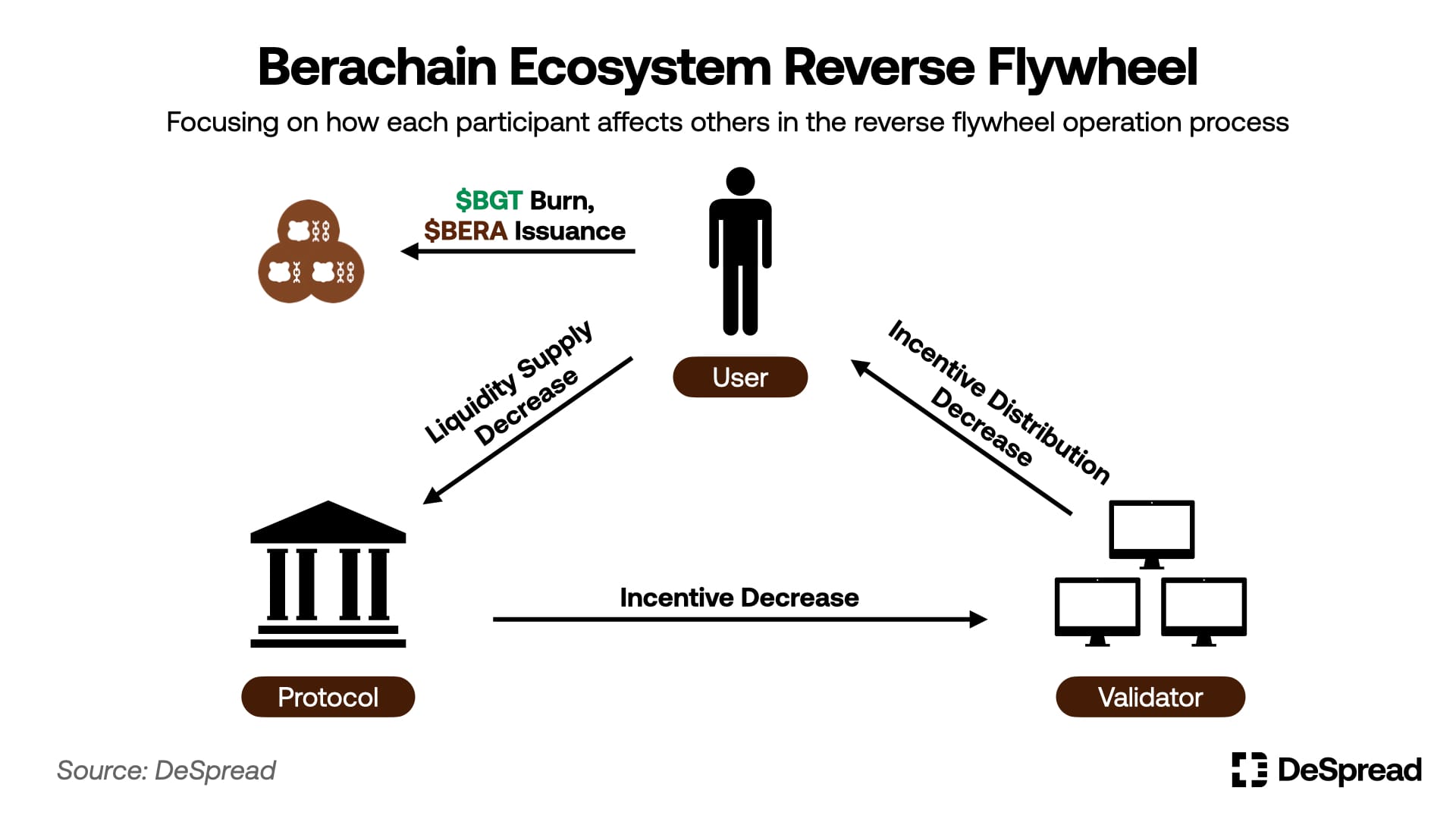

Berachainのこのフライホイール構造は、他のPoS構造には見られない独自の特徴であり優位点のように見えますが、特定の理由によりいずれかの条件が満たされなくなると(短期間で元に戻らない場合)、逆に悪影響を及ぼし始め、フライホイールは逆回転します。

-

エコシステムの縮小に伴い、プロトコルがバリデータに支払う報酬が減少する。

-

$BGT保有者への報酬配布が減ると、流動性提供による$BGT獲得需要が減少し、$BGT焼却需要が増加、$BERAの発行量が増える。

-

流動性供給が減少し、エコシステムがさらに縮小する。

この逆回転状態では、$BERA価格、プロトコルのTVL、エコシステム全体の利益が低下し続け、再びフライホイール作動条件が満たされるまで続きます。

短期的にエコシステム内部の需要だけを考えれば、1)自らのトークンを報酬として発行したいプロトコルが多く登場することが予想され、2)$BGTの排出が始めたばかりであり、単位あたりの耕作効率が高いため、流動性提供と$BGT累積への需要は高いと考えられます。

こうした理由から、メインネット初期にはフライホイールが作動する可能性が高いですが、マクロ経済環境や他の業界の投資動向など外部要因も影響するため、フライホイールが確実に成功するとは断言できません。

以下では、フライホイール作動中に逆回転を引き起こす可能性のあるリスク要因とシナリオについて探ります。

3. 逆回転シナリオ

3.1. $BERAの崩壊

$BERAはBerachainエコシステム内で以下の重要な役割を担っています。

-

ノード運営のためのステーキング

-

$BGTの最低価値の保証

-

各種流動性プールでの預入資産としての利用

したがって、$BERA価値の下落は、ネットワークセキュリティの弱体化、$BGTの最低価値の低下、エコシステム流動性の減少と捉えることができます。Berachainのネットワーク参加者にとって、$BERAの価格は他のネットワークのネイティブトークンよりも重要な意味を持ちます。

フライホイールが正常に作動している間は、$BERA価格が一定程度下落しても、インセンティブ利回りが維持されれば、継続的に$BERAへの需要が生まれます。しかし逆に、$BERA価値の下落がエコシステムプロトコルに悪影響を及ぼし、インセンティブ利回りを低下させ、$BGTを焼却して$BERAと交換しようとする需要や、流動性プールから$BERAを撤退させて売却しようとする需要を引き起こす可能性があります。これが逆回転の始まりとなり、$BERA価値がさらに下落する悪循環に陥る恐れがあります。

したがって、以下の状況には特に注意が必要です。

3.1.1. 大規模な$BERAのアンロック

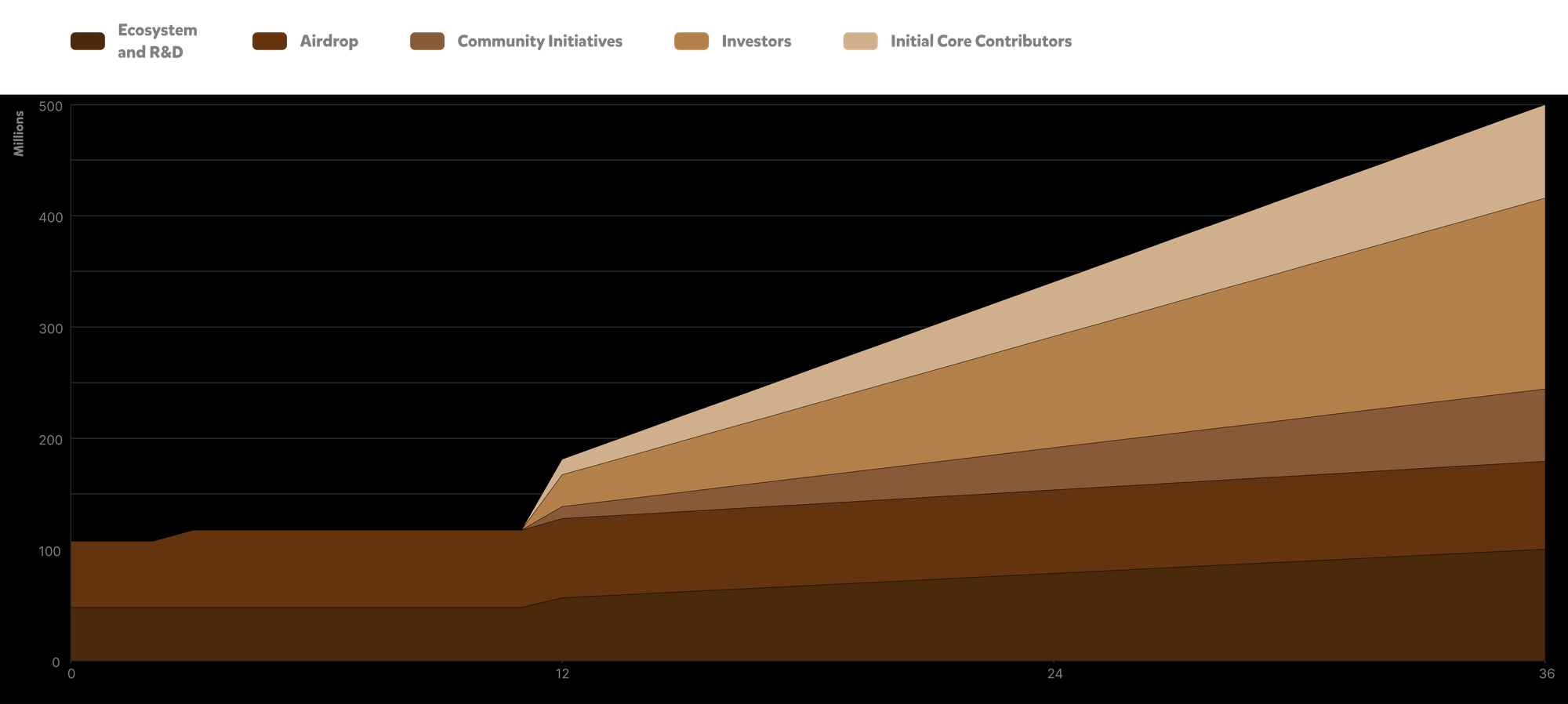

$BGT焼却による$BERA発行に加え、全発行量5億枚の$BERAには予定されたアンロック計画があります。そのスケジュールは以下の通りです。

$BERA アンロックスケジュール;出典: Berachain Docs

投資家、早期コア貢献者、独立コミュニティ向けの線形アンロックは、メインネットリリース後1年の2026年2月から開始されます。それ以前に短期間で市場に売り圧力をかける可能性がある要因は以下の通りです。

-

RFBプログラムを通じてプロトコルとコミュニティに配分された分(全発行量の約2.04%)

-

Boycoプログラムを通じて配分される枠(全発行量の約2%)

なお、RFBプログラムによるユーザーへの配布は、少なくとも6ヶ月以上の分割配布が義務付けられており、各プロトコルの配布タイミングも異なるため、短期間で市場に大きな売り圧力をかける可能性は低いです。

しかし、Boycoの配布は約2ヶ月後に実施される予定で、現在のエアドロップ方式と同様の方法で行われる見込みです。この場合、全発行量の約2%に相当する$BERAが市場に供給され、売り圧力となる可能性があります。また、Boycoプログラムに預けられた資産も同時に解放され、エコシステム内流動性の減少を招く恐れがあります。これは$BERA価格とエコシステム流動性の同時下落という逆回転を誘発する好条件となります。

したがって、Boycoプログラム終了前に、放出された$BERAと流動性を効果的に吸収できる魅力的なフライホイールをエコシステムが構築できるかが極めて重要になります。

3.1.2. $BGT保有者の大規模な退出とパニック売却

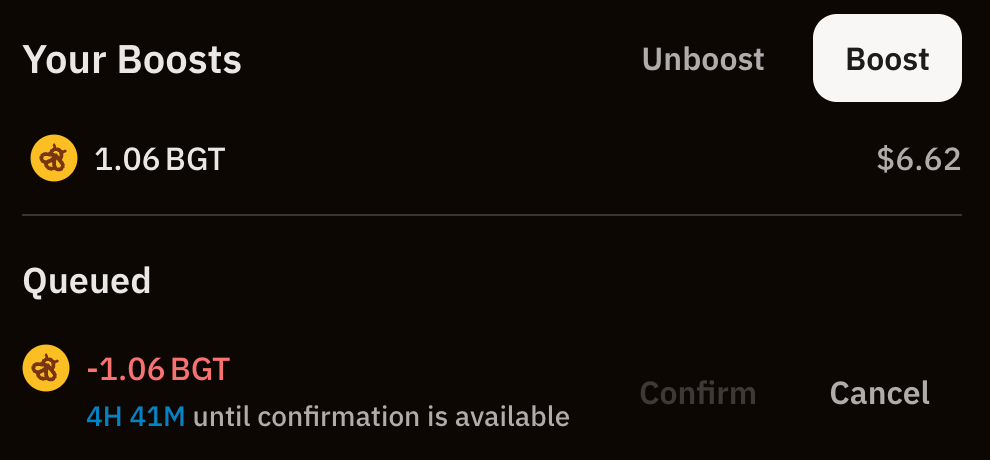

$BGTを獲得するには、$BGT報酬を提供する流動性プールに流動性を預け、一定時間を経過させる必要があります。しかし、BeraHubのRedeem機能を使えば、バリデータに委任された$BGTをいつでも焼却し、約5時間のアンロック期間を経て$BERAを獲得・売却できます。

Berachainでは約5時間のUnboost期間が必要;出典: BeraHub

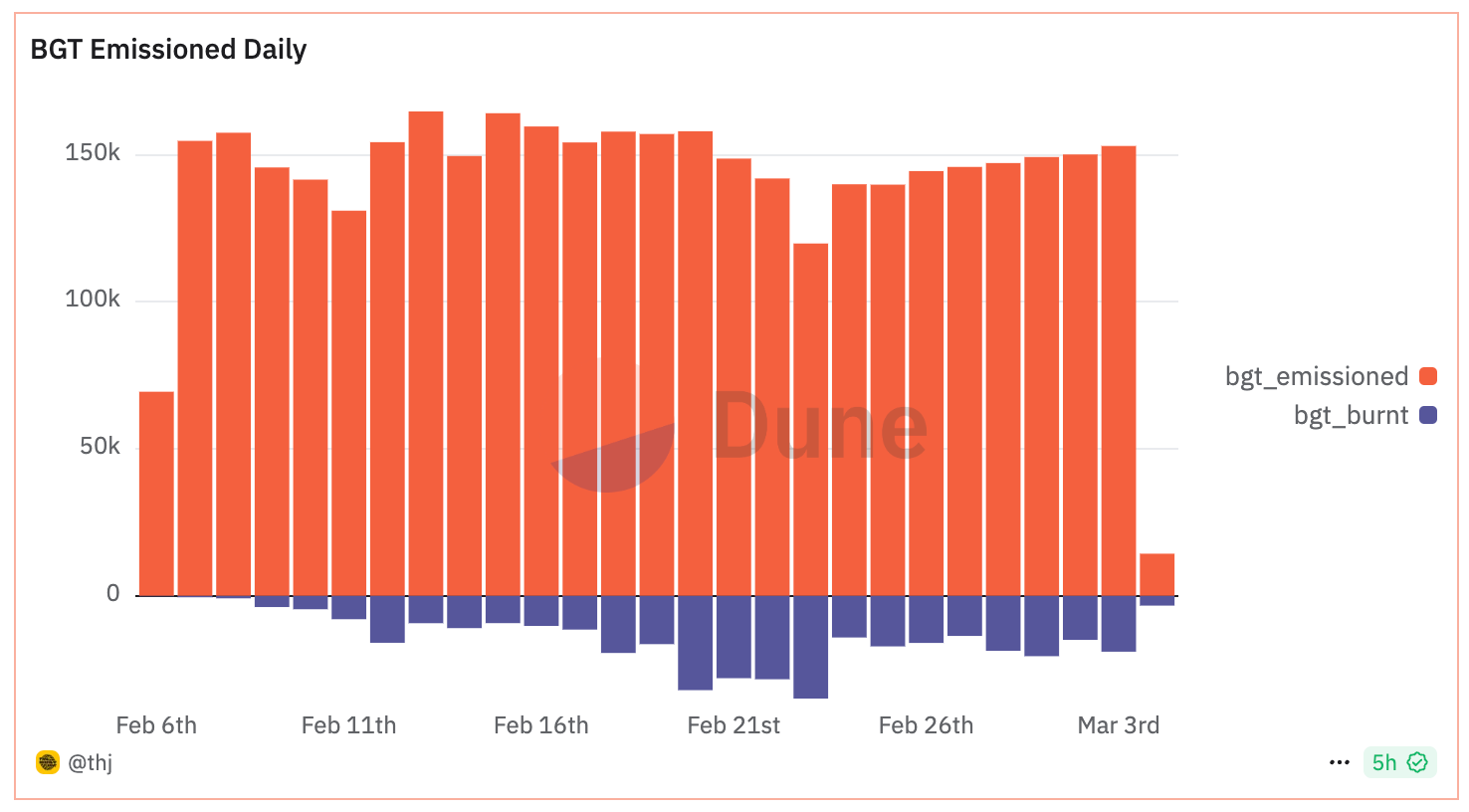

大量の$BGTを保有するユーザーが一斉にエコシステムから退出すれば、$BERAの流通量が急増し、価格が短期間で大幅に下落する可能性があります。これが他の$BGT保有者や$BERA流動性提供者のパニック売却を誘発し、さらなる下落を招く恐れがあります。そのため、$BGTの焼却量の傾向を監視し、エコシステムの動向を把握することが重要です。

$BGT 排出・焼却トレンド;出典: @thj

また、流動性提供の報酬率や$BGT利回りの推移は、$BGT焼却・委任需要を決定する最も重要な要素です。これらのトレンドを継続的に観察することで、前述の潜在的リスクの発生をある程度予測でき、大規模な$BGT焼却が起きた場合のフライホイール復旧可能性も推測できます。

さらに、インセンティブ率の上昇に伴い、流動化$BGTトークンへの需要が高まり価格も上昇します。逆にインセンティブ率が下がれば需要も減少し、価格も下落します。過去の報酬率や$BGT利回りのデータが不十分な場合でも、$BGTの内在価値を反映する流動化$BGTと$BERAのプレミアム傾向から、その近似値を推定できます。

iBGT/BERA 価格チャート;出典: Dex Screener

ただし、流動化$BGTトークンの価格は$BGTの内在価値だけでなく、流動性プロトコルのインセンティブ配分方式やプロトコル固有の要因にも影響されるため、これらも併せて考慮する必要があります。

3.2. インフレーションと成長鈍化

メインネットリリースから3年間にネットワーク参加者に配布される5億$BERAに加え、Berachainの$BGT年間インフレ率は約10%です。ネットワーク手数料の一部は焼却されますが、Berachainの主な活動が資産を流動性プールに預けて利子を得ることであるため、焼却額は限定的です。

つまり、3年後のすべての$BERAアンロック時に正のフライホイールが確立できたとしても、それを維持するには、インフレ率を超える外部資金の流入を継続的に引き込む必要があります。

Berachainの創設者Smokey The Beraは、Bell Curveのインタビューで、$BGT報酬率に応じて変動する動的インフレーションモデルを開発中だと述べており、上記の課題に対処する予定です。

この機能はフライホイールの加速制御と持続可能性に寄与する可能性がありますが、「インフレーション」が続く限り、特定の段階で$BERA価格下落とエコシステム縮小を招く逆回転は避けられません。したがって、長期的視点でも、前述のエコシステム指標を継続的に監視し、エコシステムの現状を診断することが不可欠です。

また、Berachainでは、$BERA現物を単に長期保有する戦略は非効率的であり、インフレによる希薄化を回収できません。したがって、$BERAを保有したいユーザーにとっては、エコシステムプロトコルに積極的に預けて利子を得ることが非常に重要な戦略です。

エコシステム内で長期的に安定したポジションを構築したい場合は、フライホイール価格の影響を受けにくい資産($BTC、$ETH、ステーブルコインなど)を使って$BGTを累積したり、複利運用を行うことが有効な手法かもしれません。

3.3. $BGTの独占

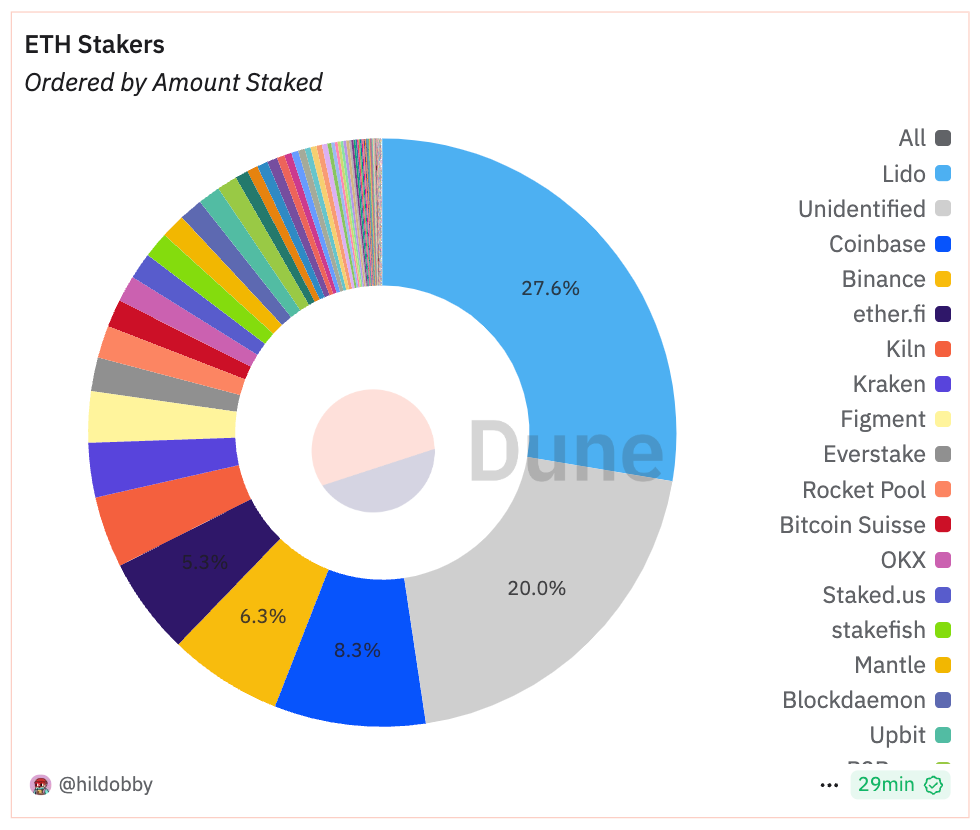

最近リリースされた多くのPoS型メインネットでは、より大きなステークを持つ実体がより多くのネットワーク報酬を得られるため、バリデータのステーク比率が集中し、ネットワークの中央集権化リスクが生じます。

イーサリアムネットワークのバリデータステーキング市場シェア;出典: @hildobby

Berachainも基本的なPoS構造を改変して作られたネットワークであり、同様の現象を経験しています。さらに、Berachainでは大量の$BGTを保有するバリデータがエコシステムに直接介入し、自らに有利な構造を一方的に設計できるため、$BGTの独占はエコシステムの独占につながりやすく、他のPoSベースのネットワークよりもネットワークトークンの独占リスクが高くなります。

これを防ぐため、チームはブロック生成権に影響する$BERAステーク上限を1,000万に設定し、$BGT代表権の増加に伴いBoostingが非効率になる仕組みを導入しています。しかし、これらの制限は一つの実体が複数のノードを運営したり、複数のバリデータが共謀することで回避可能です。

特に、流動化$BGTプロトコルは、Berachain報酬金庫への流動性調達において優位性を持ちます。「流動性」の潜在価値が高いため、ユーザーから集めた流動性を報酬金庫に預け、直接$BGTを累積できます。さらに、その$BGTを自ら運営または提携するノードにフィードバックすることで、他のエコシステム主体と協議せずに大量の$BGT排出投票権を獲得できます。

こうしたプロトコルが、その投票権を使って流動化$BGTトークンを含む流動性プールに追加の$BGTを排出すれば、流動化$BGTプロトコルは独自のフライホイールを構築でき、独立した報酬支払いなしに、自プロトコルへの流動性需要を高めることができます。

この場合、流動化$BGTプロトコルのフライホイールの強さは、当該プロトコルが保有する$BGTとエコシステム全体の$BGT発行量の比率に比例します。複数の流動化$BGTプロトコルが上記のように大量の$BGTを獲得し、自社の流動化$BGTトークンの流動性提供需要のみを追求し続けると、他のプロトコルの流動性向上が抑制され、新規プロトコルの導入・発展が妨げられ、エコシステムの多様性が制限され、最終的に規模縮小と逆回転を招く可能性があります。

上述のように、プロトコルの運営メカニズムによって$BGTの独占を構造的に制限することは可能ですが、完全に阻止するのは困難です。したがって、特定の実体がエコシステムを独占しない最善の方法は、独占構造が固まる前に、参加者間でエコシステムの持続可能性に対する合意を形成し、コミュニティが継続的に注視・努力することです。

4. まとめ

ここまで、Berachainのフライホイールの仕組み、作動条件、逆回転シナリオについて探ってきました。本稿で紹介した可能性以外にも、フライホイールを駆動する3つの条件が満たされなければ逆回転が作動するため、ネットワークおよびエコシステム指標を継続的に注視し、フライホイールの状態を評価することがBerachainにおいて極めて重要です。

また、未知のPoLメカニズムとそれを活用した多様なDeFiプロトコルが融合し、直感的に理解しがたい複雑なデリバティブや合成資産が生まれています。ユーザーは自らのポジション構造を能動的に理解し、構造的・安全性の重層的リスクを事前に認識する必要があります。

長期的には、Berachainが直面する課題は、エコシステムの拡大を続けながら、インフレーションによる逆回転リスクに対応するためのネットワーク手数料増加戦略を立案することです。単なる「預金」を超える真のユーザートランザクションを生み出すために、Perp DEXやオンチェーンゲームといった消費アプリケーションがエコシステムに定着できるか、注視する必要があります。

本稿が、ユーザーがBerachainエコシステムを明確に理解し、逆回転が発生した際にも適切に対応できるよう役立てば幸いです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News