30%上昇、Berachain V2 の提案はどのように $BERA の価値キャプチャを向上させるのか?

TechFlow厳選深潮セレクト

30%上昇、Berachain V2 の提案はどのように $BERA の価値キャプチャを向上させるのか?

「収益駆動型メインコイン」により、Berachainの新提案は良いスタートを切った。

執筆:TechFlow

暗号資産市場は徐々に回復しており、BTCとETHが上昇を牽引しています。しかし、多くのL1パブリックチェーンのメインコイン価格は連動した反発を示しておらず、これはかつて「イーサリアムキラー」を目指して数百のチェーンが競争していた状況とは大きく異なります。

現在のL1チェーンは、どれも「メインコインの周縁化」という課題に直面しています。流通解除、トークン希釈、物語性の弱さにより、これらのメインコインはエコシステム成長の価値を十分に吸収できていません。

Berachainは革新的なEVM互換パブリックチェーンとして、独自の流動性証明(Proof of Liquidity: PoL)メカニズムによってエコシステム内で一定の地位を築いていますが、三種類のトークンモデルゆえにメインコインBERAの価値獲得能力は限定的であり、現在の時価総額は2.7億ドルにとどまっています。

$BERAが直面している状況は、従来のトークン経済学上の問題(例:アンロック圧力)だけでなく、物語性や製品・アプリケーション面の不足にも起因しています。

もし$BERAが単なるガス支払いツールに過ぎなければ、その物語性の広がりには限りがあります。しかし最近、Berachain公式コミュニティ内で提案されたPoL V2バージョンが、$BERAにとって物語性と機能性を転換させる好機となるかもしれません。

33%のPoLインセンティブを再分配することで、$BERAを周縁的なガストークンからコアな収益資産へと転換することを目指しています。

7月15日に提案が公開されて以降、$BERA価格は24時間で23%急騰し、2.5ドルを突破しました。市場はすでにこれをポジティブサインとして受け止めています。

短期的な効果を超えて、PoL V2は$BERAに長期的な価値をもたらすことができるのか? インセンティブメカニズムを通じてメインコインの地位を再構築し、機関投資家やユーザーの参加を促すことは可能なのか?

初代 PoL における $BERA の価値的ジレンマ

上記の問いに答えるには、まず現行のBerachain PoLモデル下でのメインコイン$BERAの立場を理解する必要があります。

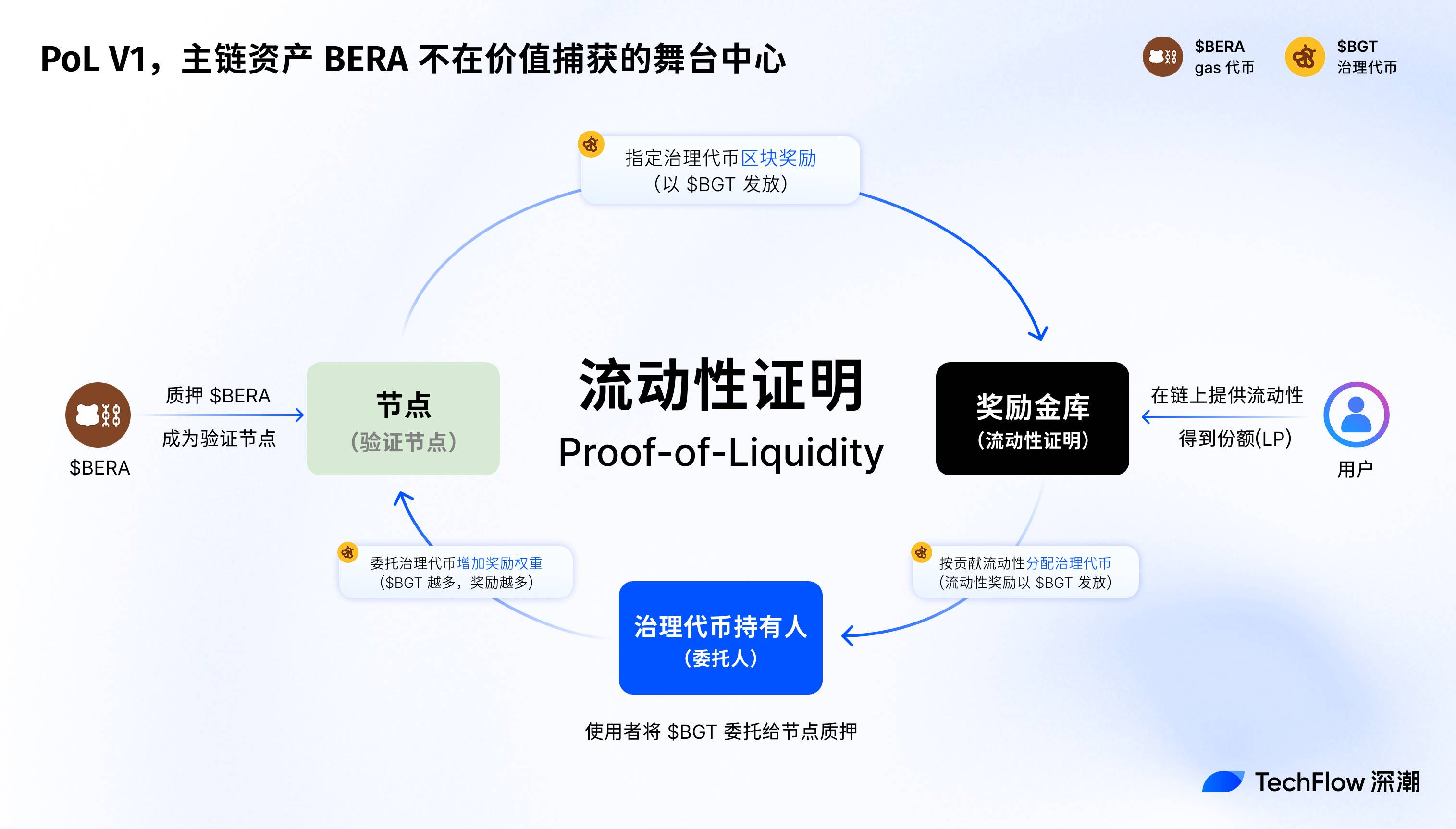

Berachainの初代Proof of Liquidity(PoL V1)メカニズムは、経済的側面のコンセンサス設計であり、流動性提供者(LP)とdApp開発者へのインセンティブ付与を通じてネットワークの安全性とエコシステムの繁栄を促進します。

従来のPoSとは異なり、PoLは三種類のトークンモデル($BERA、$BGT、$HONEY)を用い、賄賂オークションを通じてブロック報酬をバリデーターおよびエコ参加者に分配します。

ここで、$BERAはガス支払い用トークンおよびネットワーク基盤資産として機能し、$BGTはガバナンスおよびステーキング報酬に使用され、$HONEYは流動性を支えるステーブルコインです。

2025年2月6日のメインネットローンチ以来、PoLは一時期BerachainのTVL成長を牽引し、同年3月末のピーク時にはTVLが30億ドルに達しました。

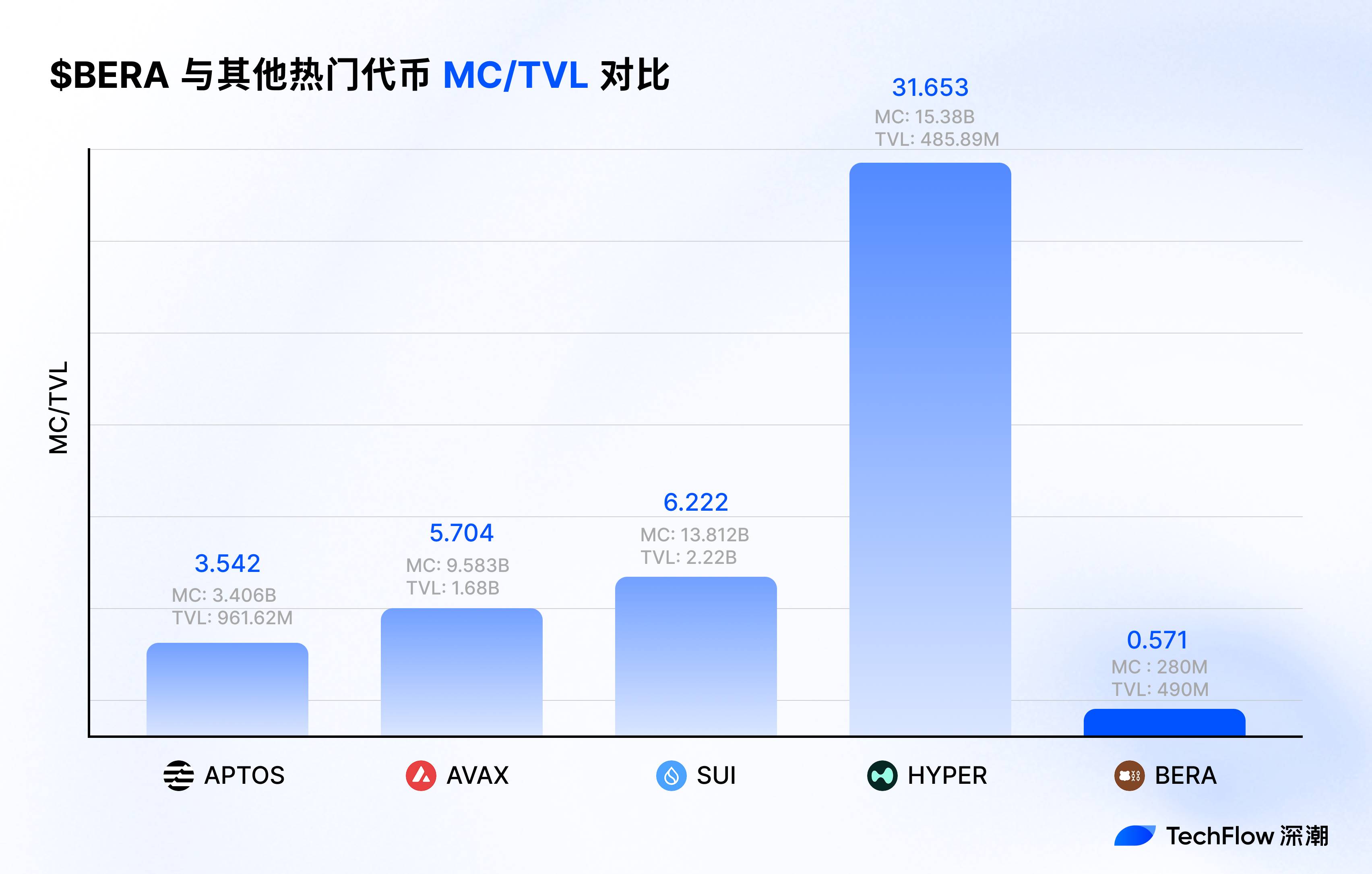

一方、同時期のメインコインBERAの時価総額はわずか9億ドルであり、MC/TVL比率は3分の1未満でした。 $BERAはBerachainのエコ吸引力から十分な市場評価を得られていないようです。

問題はどこにあるのでしょうか?

PoLの初期設計を振り返ると、これは全体利益に従属する仕組みであり、インセンティブ配分とメカニズムの制約がBERAの価値希釈を招いています。

初代PoLはエコ活性化を優先し、巧妙な賄賂および排出メカニズムを構造的に設計しました。全体としてはBerachainの発展に貢献していますが、$BERAというメインチェーン資産は同等の発展機会を与えられず、以下の点に表れています。

-

LPはPoLの賄賂メカニズムを通じてフルのステーキング報酬を獲得し、これらは$BGTで支給されるため、$BERAはガス支払いにのみ使われ、独立した収益源を持ちません。

-

賄賂インセンティブは$BGT保有者に優先的に分配され、$BERAステーキング者のニーズが無視され、間接的に$BERAの需要を低下させています。

-

PoL V1の報酬金庫メカニズムは流動性インセンティブをdAppに集中させ、メインネット資産である$BERAには向けていません。

要するに、Berachainは人気になり、エコは盛り上がり、ミームや二次創作も流行しても、$BERAだけが盛り上がらない状態です。「メインコインの昇格」は、今後のパブリックチェーン影響力を高める上で喫緊の課題となっています。

V2提案:$BERAをエコシステムのコア資産へ

初代PoLがBERAの価値獲得に及ぼす制限を理解した上で、PoL V2提案がもたらす変化を見てみましょう。

結論から言えば、PoL V2はインセンティブの再分配と機能拡張に注目し、$BERAを周縁的なガストークンからエコシステムのコア資産へと転換しようとしています。

具体的には、PoL V2は以下の重要な変更を導入します。

-

インセンティブの再分配:

PoL V2では、DAppに対する賄賂インセンティブの33%を、BGT(ガバナンストークン)保有者からBERAステーキング者へと再分配します。

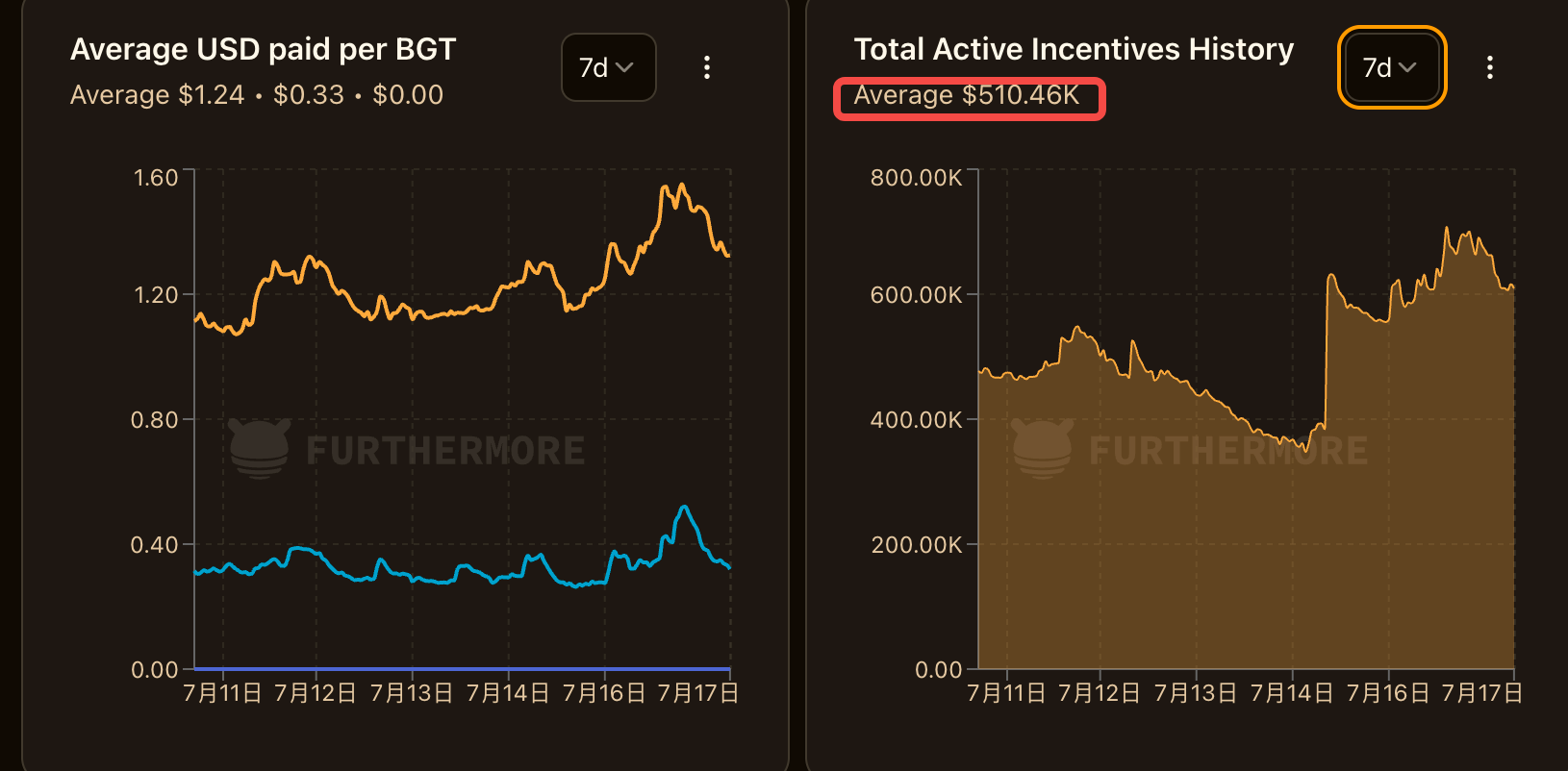

furthermoreのデータによると、Berachainでは過去7日間で毎日約50万ドルのインセンティブが発生しており、そのうちの3分の1(つまり15万ドル)が直接BERAのステーキングプールに注入されることになります。これは一定程度、$BERAに対して継続的な買い圧力を生み出します。

残りの67%は引き続きBGT保有者に分配され、流動性インセンティブのレバレッジ効果を維持し、既存の利害関係者の権益を守ります。

これは、BORA保有者に追加収益を間接的に提供するものであり、その手段は単純な$BERA増発ではなく、プロトコル内のキャッシュフローを構造調整によって再分配するため、$BERAのインフレリスクを回避できます。

-

機能モジュールの拡張:

PoL V2は流動性ステーキングトークン(LST)をサポートし、BERAステーキング者がバリデーター報酬を得ながら、ステーキング済みトークンをさらに活用してPoLインセンティブの収益を得られるようにします。これにより、$BERAの資本効率が大幅に向上します。

BERAステーキング者は複雑なDeFi戦略やBGT保有を必要とせず、BEXなどのチェーン上プロトコルの収益から直接利益を得ることができ、参入障壁が低くなります。

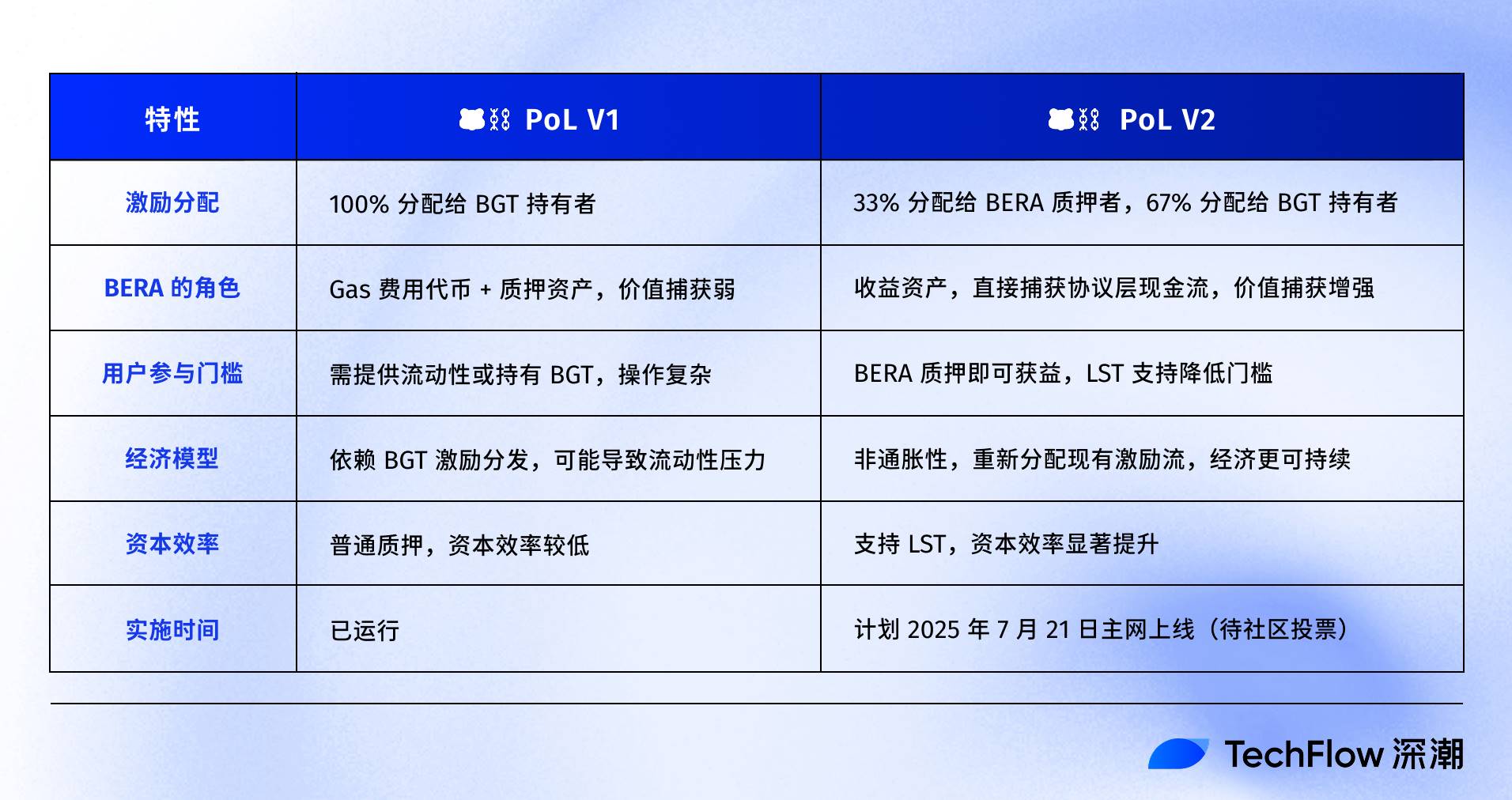

以下の一覧表で、PoLのV2とV1の違いを明確に比較できます。

対照的に、PoL V1はほとんど$BGT専用の舞台であり、大部分の報酬がそちらに流れ、$BERAは黙ってガス料を支払うのみで、価値成長はエコによる間接的な牽引に頼っていました。

V2では$BERAが舞台の中心に立ち、新たな報酬分配とボンドツールを通じて、報酬獲得プロセスを簡素化します。

価値獲得、そして再び価値獲得

「価値獲得」は暗号業界の頻出ワードですが、BERAにとっての価値獲得の根拠はどこにあるのでしょうか?

$BERAが単一のガストークンからエコシステムのコアな生息資産へと転換するとき、価値のアンカーは微妙に変化します。この変化は、ユーザーの認知とエコシステムに隠されています。

PoL V2の核心的アップグレードは、$BERAにプロトコル層のキャッシュフローを直接獲得する能力を与えることであり、これは$BERAにプロトコル配当権を与えることに相当し、価格ロジックを再構築します。

理論的な計算をしてみましょう。

V2提案が承認され、DApp賄賂インセンティブの33%がBERAステーキング者に分配されると仮定すると、前述のデータから毎日約50万ドルの総インセンティブがあり、その3分の1(つまり毎日15万ドル、週約110万ドル)がBERAステーキングの収入となります。

PoL V2は$BERAに「プロトコル配当」のような収益フローを付与することで、$BERA保有がエコシステム全体で発生する実質的な収益を共有することを意味します。生息資産としてのポジショニングにより買い圧力が生まれます。明らかに、$BERAの価格はトークンアンロックの影響も受けるため、実際の倍率はTVL成長、採用率、市場サイクルによって変動します。しかし、自国通貨がガス支払いに限定されず、より多くの生産的機能を持つのであれば、現時点の$BERAのパフォーマンスから見ても、さらなる成長余地があるのは明らかです。

比較として、他のパブリックチェーンと並べた場合、BERAの現在のMC/TVL比率はより大きな潜在力を示しています。

さらに、$BERAが生息資産としてのポジションを確立すれば、より広範な市場の想像力を掻き立てることになるでしょう。

外部から見ると、MicroStrategyなどの企業がビットコインを戦略的に保有することで、暗号資産に対する長期的関心を示しています。SharpLinkたちはETHを保有し始めていますが、その理由はETHが「生産的資産」だからです。

もしPoL V2が$BERAに安定した収益フローと非インフレ的な設計をもたらし、それが生息資産となれば、「コイン株式」投資戦略にとって適した環境が整います。

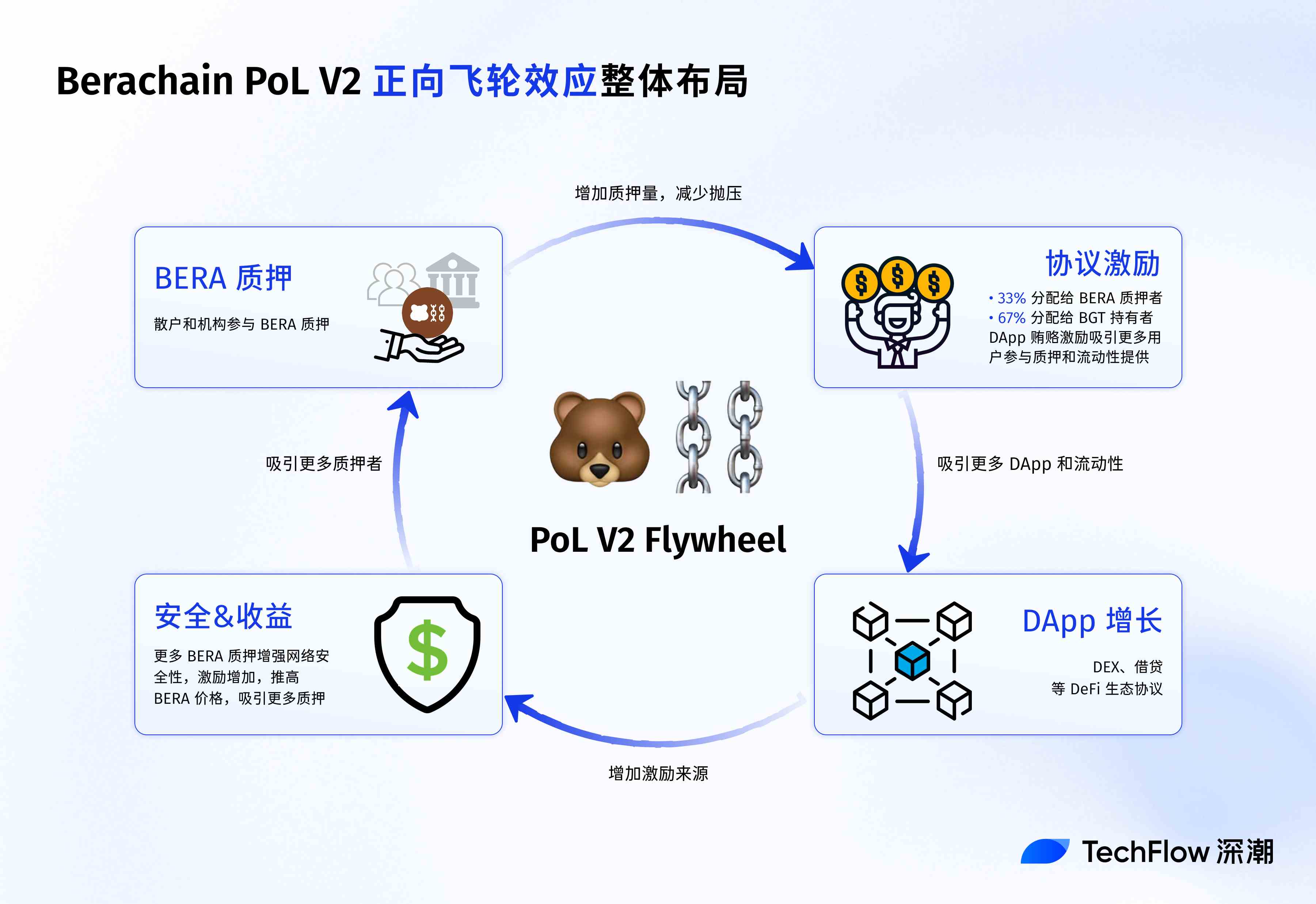

Berachain内部のエコを見ても、PoL V2は正のフィードバックループを生み出します。

まず、BERAステーキング者の収益が増えることで長期保有者が増え、トークンのロックアップ量が増え、市場の売り圧力が減少します。

次に、安定した$BERA価格と高いネットワークセキュリティにより、より多くの開発者がDAppを展開し、結果として賄賂インセンティブの源泉が増加します。それにより、より多くのインセンティブが$BERAおよび$BGT保有者に還元され、「ステーキング→インセンティブ→DApp成長」という閉ループが形成されます。

例えば、Berachainの主要DEXであるBEXの取引量がインセンティブ最適化により増加し、ネイティブステーブルコインHONEYの利用が促進され、エコ全体の粘着性が強化されます。

他のLayer1が新規トークン発行に依存してユーザーを誘致するのに対し、Berachainのモデルは「プロトコル配当」に近く、エコに長期的な安定性を提供します。

最後に、ユーザー層別に見ると、PoL V2の価値獲得への影響は異なります。

個人投資家にとっては、BERAステーキングが「暗号貯蓄」のような低リスク収益ルートを提供し、長期保有者を惹きつけます。DeFiプレイヤーにとっては、LSTの導入により資本効率と戦略的柔軟性が高まり、例えばBEXでLSTを使って流動性を提供しつつ、PoLインセンティブを重ねることが可能です。

機関投資家にとっては、$BERAの生息属性と非インフレ設計が、戦略的準備資産としての候補となり得ます。これはステーブルコインや高利回り債券に類似しています。

現在のPoL V2提案は2025年7月15日にBerachainの公共フォーラムで発表され、現在コミュニティからのフィードバックを募る段階にあります。締切は2025年7月20日です。

多数の投票で承認されれば、メインネットは2025年7月21日にこの提案を導入し、その時$BERAの価値獲得の変化が実際に現れます。

ただし注意すべきは、いかなるパブリックチェーンの発展とそのトークン価値の上昇も、単一の提案だけで解決できるわけではないということです。暗号市場はここまでの進化を遂げており、純粋な概念炒作はすでに否定されています。実際のアプリケーションと収益、健全なファンダメンタルズを持つプロジェクトだけが、後半戦の激しい競争で頭角を現すことができるのです。

PoL V2メカニズムの補完として、エコがより活発になれば、BERAを巡る収益も上昇します。なぜなら、より多くのプロトコルがBGTを入札すれば賄賂金が高くなり、結果としてBERAのステーキング収益も良くなります。

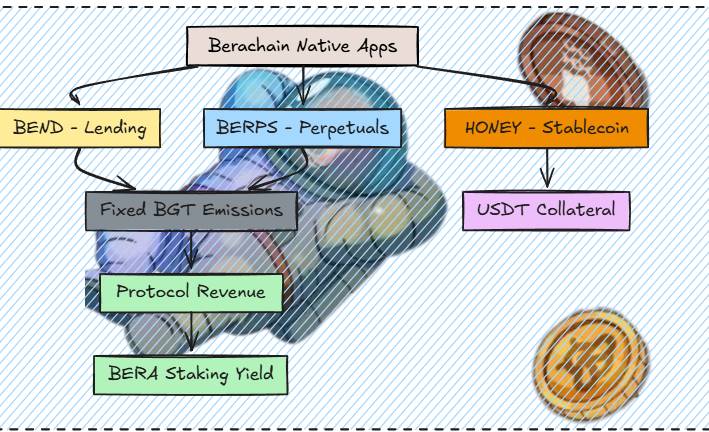

今後、さらに多くのBeraネイティブDeFiプロトコルが順次ローンチされる予定です。例えば、ネイティブ貸借プロトコルBendは4週間後に開始予定です。契約型DEXのBerpもリリースが確定しており、現在開発中です。Honeyは今後3週間以内に、より多くのステーブルコインを担保品に追加し、ステーブルコインとしての役割をこれまで以上に強化します。

(画像出典:@0xRavenium)

また、新しいBerahubページも近日中にリリースされ始め、UIデザインの刷新、新資産ポートフォリオページ、Vaultのワンクリック操作などが実装されています。ユーザーがBerachainエコを探索し、流動性提供に限定されずさまざまなPoLの収益機会に参加できるようになります。

おそらくプロジェクト側も徐々に気づき始めているのでしょう。パブリックチェーンはまず自らの価値を高めなければ、エコシステムの価値も高められないことを。

「収益がメインコインを牽引する」というBerachainの新提案は、良いスタートを切りました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News