Berachainの流動性証明(Proof of Liquidity)メカニズムに関するディープダイブ

TechFlow厳選深潮セレクト

Berachainの流動性証明(Proof of Liquidity)メカニズムに関するディープダイブ

ガス代とセキュリティステーキングをガバナンスおよび経済的インセンティブから分離することにより、保有者の大規模な売却動機が抑制される。

翻訳:TechFlow

@berachainのPOL(Proof-of-Liquidity、流動性証明)メカニズムが、@SmokeyTheBeraと@codingwithmannyの主導により正式にローンチされたことを受け、本稿ではPOLメカニズムについて最も包括的な概要を提供するとともに、エコシステム全体、特に$BERAトークン価格への潜在的影響について考察します。内容は基本的なメカニズム、発行スケジュール、トークノミクス(Tokenomics)、そしてインフレーション報酬の最大源を吸収するための戦略やテクニックまで網羅しています。

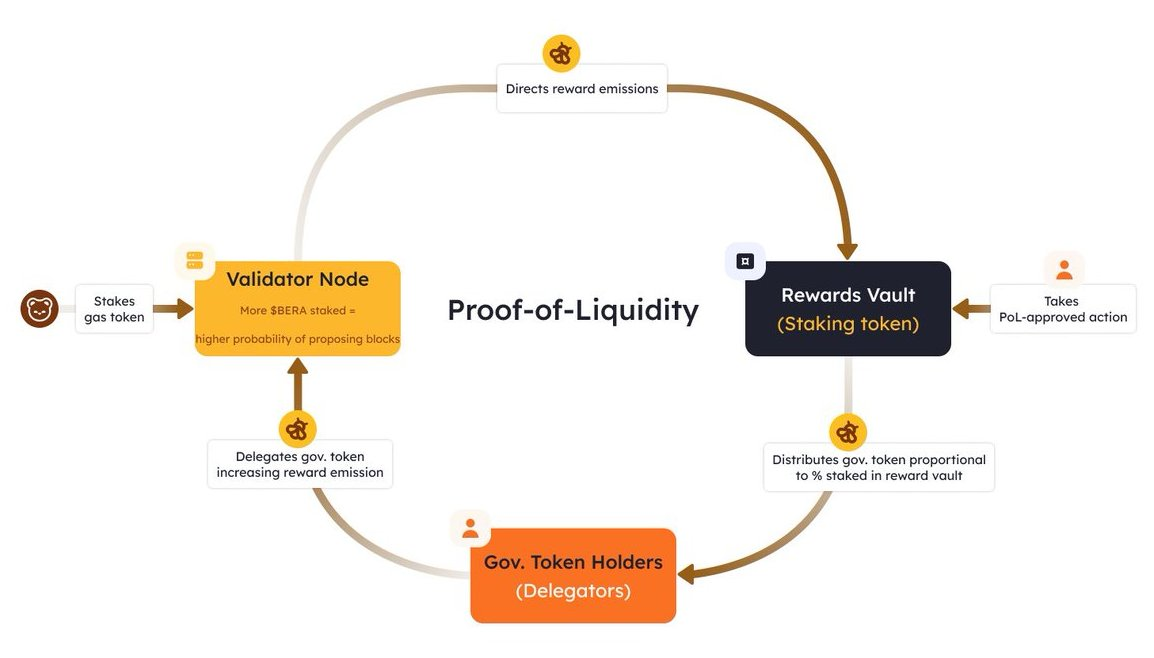

@berachainの流動性証明(Proof-of-Liquidity, PoL)は、従来のステーク型(Proof-of-Stake, PoS)ブロックチェーンにおけるコンセンサスインセンティブの不一致問題を解決することを目指しています。従来のPoSでは、ユーザーは資産をロックアップすることでステーキング報酬を得ますが、このモデルはインセンティブの不整合を引き起こします。なぜなら、これらのブロックチェーン上で構築されるDeFiプロジェクトもまた資産と流動性を必要とするため、PoSと直接的に資産利用を競合してしまうからです。PoLはインセンティブ構造を再設計し、資産のロックではなくDeFi活動を優先して報酬を与えることで、ネットワークのセキュリティと非中央集権性を同時に強化します。

基本メカニズム

Berachainエコシステムには2つの主要なネイティブ資産があります:$BERA および $BGT:

-

$BERA

-

$BERAはエコシステム内のガス料金およびステーキング用トークンであり、バリデータ選出プロセス(後述)にも関与します。

-

-

$BGT

-

$BGTはガバナンストークン(譲渡不可)であり、1:1で$BERAに交換可能。

-

また、ホワイトリスト登録されたdAppのリワードベーシル(Reward Vaults)に割り当て可能な経済インセンティブまたはトークン発行量を決定します。

-

注記として、$BGTは1:1で$BERAに交換(または焼却)できますが、$BERAはもはや$BGTに戻すことはできません。

注意:バリデータがブロック生成を行う際、保持している$BGTが多いほど高い報酬を受け取ります。ただし、バリデータがブロック生成に選ばれる資格自体は、ステーキングした$BERAの量のみによって決まります。

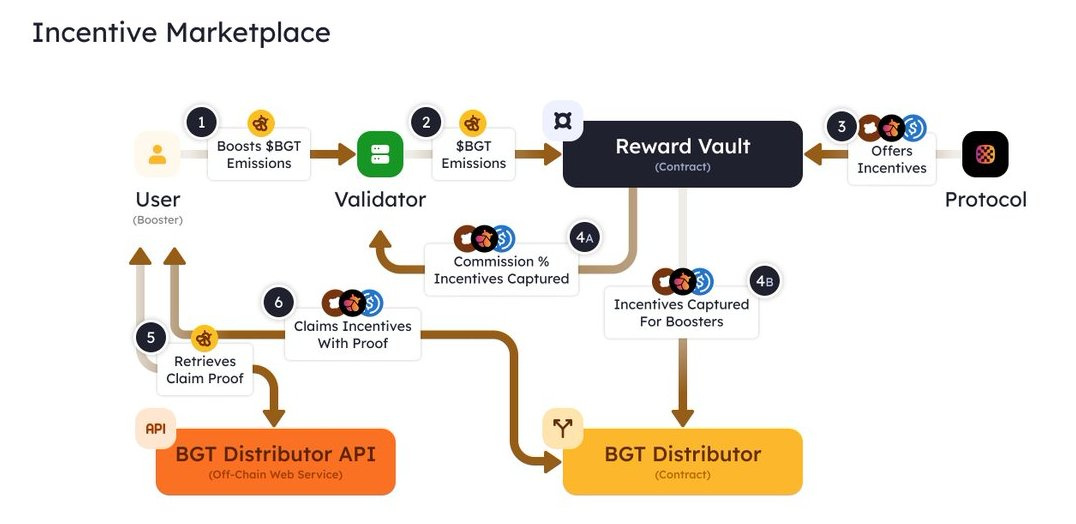

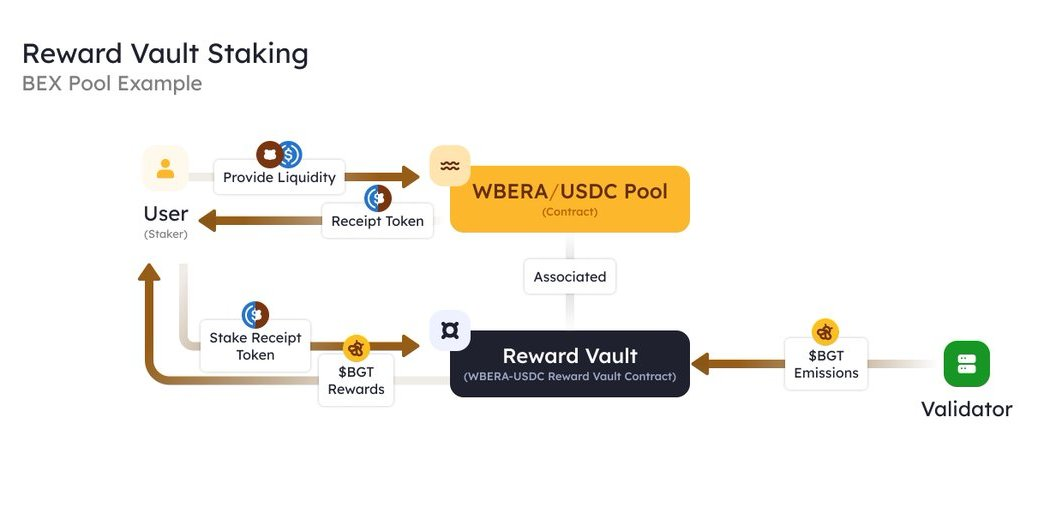

従来のPoSとは異なり、Berachainではバリデータは取引検証に対して直接的にブロックチェーンから報酬を得るわけでも、デリゲーターがステーク比率に応じて報酬の一部を得るわけでもありません。Berachainでは、バリデータは$BGTを通じて報酬を得ます($BGTはBlockRewardControllerコントラクトによって鋳造され、Distributorスマートコントラクトへ送信されます)。しかし、バリデータはその大部分の$BGTをホワイトリスト登録されたdAppのリワードベーシル(Reward Vaults)に直接分配しなければなりません。この仕組みにより、各プロトコルはバリデータへの賄賂を通じて競争します。この賄賂は通常、プロトコルのネイティブトークンなどの各種トークンで支払われ、1 $BGTあたりの放出量に基づいて異なるインセンティブレートが設定されます。賄賂が魅力的であればあるほど、バリデータはその報酬が最も高いdAppのリワードベーシルに$BGTを割り当てようとする傾向があります。

バリデータは、最も高い賄賂を提供するdAppのリワードベーシルに$BGTを割り当てることを好みます。たとえば、ユーザーはネイティブDEXの特定の流動性プールに流動性を供給してLP手数料を獲得し、その後LPトークンを対応するペアのリワードベーシルに預けることで、追加の$BGT報酬を得ることができます。ユーザーは得られた$BGTをバリデータに委任したり、$BERAをステーキングすることで、バリデータの$BGT放出量を増やすことができます。

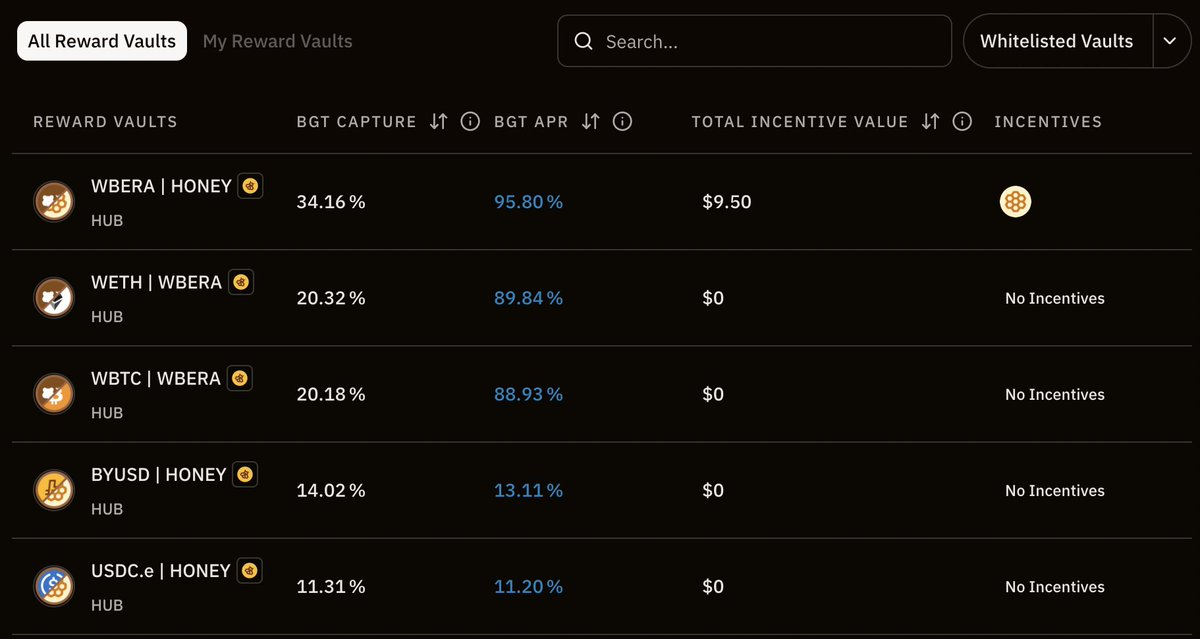

POLが現在アクティブであるため、以下のリンクで最新のホワイトリストをご確認いただけます:https://t.co/EC0LUJKGGk

-

$BGT委任:バリデータは、dAppが提供する賄賂の額に応じて、どのリワードベーシルに$BGTを割り当てるかを能動的または受動的に決定できます。デリゲーター(委任者)は、バリデータの戦略や期待されるリターンに基づいて委任先を選択できます。高いリターンを提供するバリデータほど、多くの$BGT委任を集める傾向があります。

-

$BERAステーキング:ステーカーはバリデータの自己担保(self-bond)に貢献するため、バリデータが獲得する$BGTおよび$BERA報酬の一部を受け取れます。

ブロック生成と$BGT放出メカニズム

バリデータ選定基準:ステーキングした$BERAの数量が上位69位以内のバリデータのみがブロック生成に参加できる資格を持ちます(最低ステーク25万$BERA、最大1000万$BERA)。ブロック提案の確率はステークした$BERAの量に比例しますが、これはリワードベーシルへの$BGT放出量には影響しません。

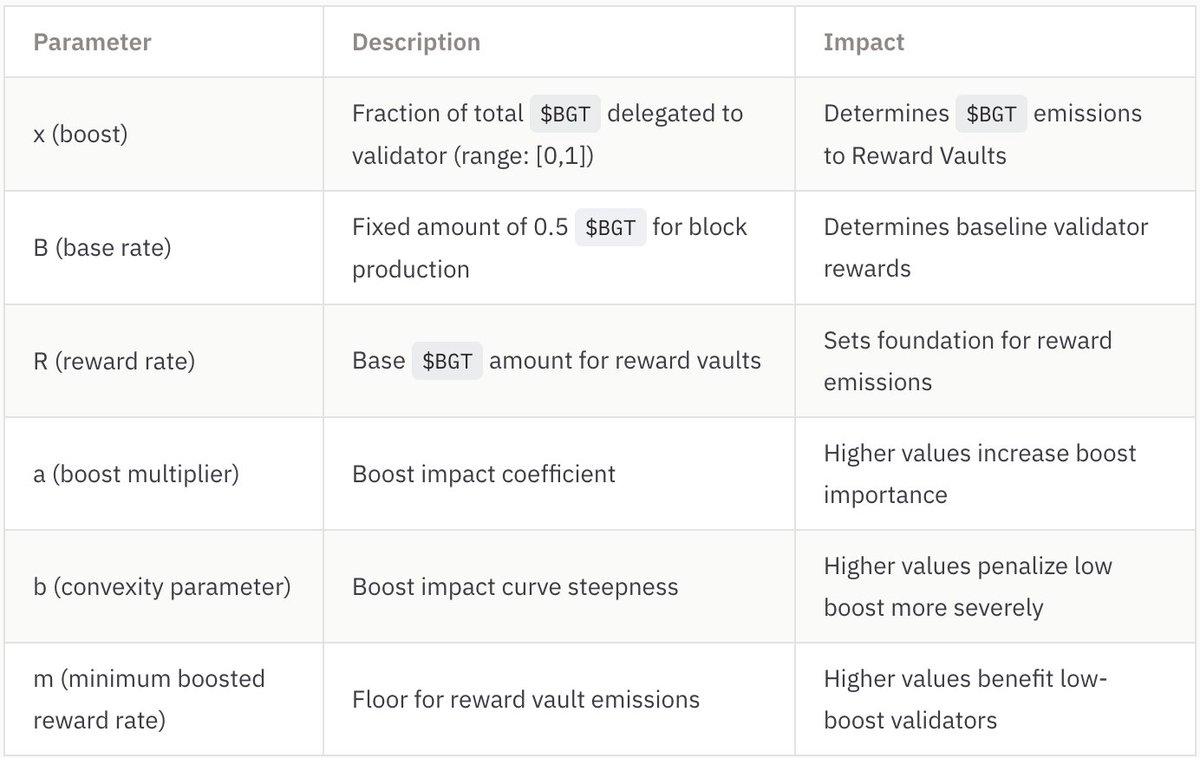

$BGT放出量:これは非常に重要です。なぜなら、$BERAのロック量がこの式の設計に依存するためです。

$BGTの放出は「ベース放出(Base Emission)」と「リワードベーシル放出(Reward Vault Emission)」の2つから構成されます。ベース放出は固定されており(現在は1ブロックあたり0.5 $BGT)、直接ブロック生成バリデータに支払われます。一方、リワードベーシル放出は「ブースト(boost)」と密接に関連しており、これはバリデータの$BGT委任量がネットワーク全体の総委任量に占める割合です。ブーストの重みが大きいほど、リワードベーシル放出の影響も大きくなります。

簡単に言えば、より多くの$BERAをステーキングしたバリデータは、次のブロックを生成する可能性が高くなります。一方、より多くの$BGTを委任されたバリデータは、より多くの$BGTを放出でき、それをさまざまなリワードベーシルに割り当てることで、プロトコルから提供されるより多くのインセンティブ(通常はトークン形式)を獲得できます。

ブロック生成において、上位69位のバリデータは$BERAステークによる資格で参加し、$BGT放出をリワードベーシルに割り当てます。プロトコルはリワードベーシルを通じてバリデータに賄賂を提供し、バリデータはコミッション率に応じて報酬を分配し、残りの部分は1 $BGTあたりのインセンティブ率に従ってデリゲーターに分配します。リワードベーシル内の$BGTは最終的に、対応する流動性プールに流動性を提供したユーザーに流れます。こうしたユーザーは譲渡不可の$BGTを受け取った後、バリデータに委任して他のプロトコルからの賄賂収益を得るか、または直接$BERAに交換して即時利益を得ることができます。

PoL初期規模

Berapalooza 2イベントでは、RFRV提出開始後わずか24時間で、賄賂総額が50万ドルを超えました。この勢いが維持され、PoLローンチ前に倍増すれば、週間賄賂額は100万ドルに達する可能性があり、Berachainエコシステムに巨額のインセンティブが注入されることになります。

一方、Berachainは年間5452万$BGTを放出しており、これは週約105万$BGTに相当します。1 $BGTは1:1で$BERAに交換可能で、現在の$BERA価格は8.43ドルであるため、Berachainは年間約880万ドル相当のインセンティブを配布していることになります。このうち、16%のみがバリデータに直接分配され、残りの84%(年間約740万ドル)はリワードベーシルに分配されます。つまり、100万ドルの賄賂に対して、プロトコルは740万ドル相当の$BGTインセンティブを得ることができ、投資効果は極めて高いと言えます。

賄賂が資本効率を向上させる方法

プロトコルにとって、この賄賂ベースのモデルはゲームチェンジャーです。大量の資金を投入して流動性を引き寄せるのではなく、賄賂メカニズムを通じてインセンティブ効果を何倍にも拡大できます。

ユーザーにとっては、PoLローンチ直後の数週間が極めて高い年利(APY)を得られる機会となります。プロトコルが互いに流動性を獲得しようと競争する中で、より高い$BGT報酬を提供し、「ファーミング」機会が驚異的な水準に達します。もしリターンを最大化したいのであれば、今こそ準備し、計算し、Berachain PoLのインセンティブ波に乗るべき最適なタイミングです。

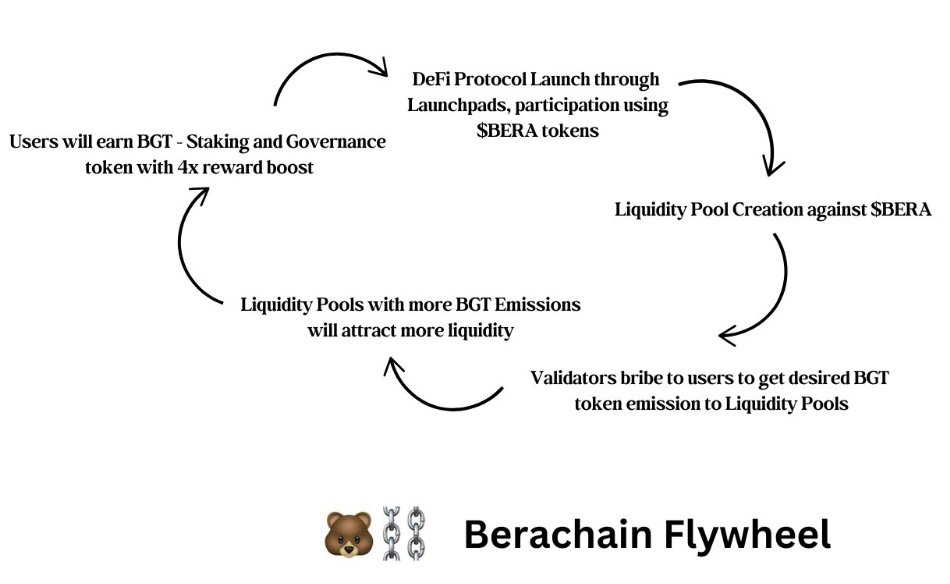

自己強化するエコロジカル・フライホイール

Berachainのエコシステムは正のフィードバックループを形成しています:賄賂によりより多くの$BGTが委任され、それによって起動中の取引ペアにさらなる流動性が供給され、流動性プールの資金が増え、スリッページが低下し、取引量が増加し、プラットフォーム手数料収入が向上します。これがさらに多くの$BGTを対象プールに誘導し、自己持続的な成長フライホイールを生み出します。

Berachainの流動性証明(PoL)は自己強化ループを形成しています:

-

より多くの流動性 → ユーザーがより多くの報酬を得る

-

より多くの$BGT委任 → バリデータがより多くのインセンティブを得る

-

より多くのバリデータインセンティブ → より高いネットワークセキュリティとDeFiエコ成長の相乗効果

PoLが創出する正和経済

従来のステーキングメカニズムとは異なり、PoLは資本効率を高めるだけでなく、Berachainの経済活動を継続的に拡大します。その仕組みは以下の通りです:

-

ユーザーが流動性を提供 → $BGTを獲得 → $BGTをバリデータに委任;

-

バリデータが放出を分配 → DeFiプロトコルにインセンティブを供給;

-

より多くの流動性 → より多くのユーザーを惹きつけ → より多くの報酬を提供 → ループが繰り返される。

なぜこれが重要なのか?

-

より多くの流動性:取引条件の改善、スリッページの低減、貸借市場の深化。

-

流動性が安定し成長するブロックチェーンは、開発者をより強く引きつける。

このフライホイール効果により、流動性がエコシステムに入ると、さらなるユーザー、開発者、資本を引き寄せ、ネットワークの長期的な安全性と持続可能性を強化します。

Berachainトークノミクスの「魔法」

どのようなチームがどのようにトークノミクスを設計・表現しようとも、その核心は最終的に一点に帰着します:売却圧力を最小限に抑え、初期資金蓄積プロセスを最適化すること。これは以下の2つの次元から分析できます:

-

インフレ源(Inflationary Faucets)

-

$BGTの一部が$BERAに交換される(「一部」というのは、交換によって得られる資金が、Beraエコシステム内の他のプロトコルのインセンティブトークンで補填されているため)。

-

-

デフレ吸収(Deflationary Sinks)

-

ブロック生成資格を得るために$BERAをステーキングし、次ブロック生成の選出確率を高める;

-

より高いリターンを得るために$BGTをバリデータに委任;

-

$BGT交換の不可逆性(特に二次市場で$BGTが取得できない状況下では、保有者の大量売却を抑止する効果がある);

-

PoLメカニズムを通じてさらに多くの流動性を活性化させ、スリッページを低下させ、取引量を増やし、より多くの手数料を生み出し、デフレ効果をさらに強化する。

-

従来のPoSステーキングモデルでは、バリデータの選定と報酬増加は通常、ステークしたネイティブトークンの量が全ステーク量に占める割合によって決まります。Berachainでは巧妙な設計が採用されています:ガス代とセキュリティのためのステーキング機能を、ガバナンスおよび経済インセンティブの分配機能から分離するという点です。重要なのは、経済インセンティブの分配機能を流動性の乏しいトークンに与えたことです。これにより、経済インセンティブを獲得するハードルが上がり(つまり、単に二次市場で購入してすぐに得られるわけではない)、保有者の大規模売却意欲を抑制できます。

投票ロック型トークン(例:$veCRV)に似ていますが、$BERAはさらに一歩進んでいます。確かに$veCRVは$CRVから変換可能ですが、$CRVは二次市場で購入可能です。一方、$BGTは二次市場でも入手できず、$BERAからも変換できません。この設計は$BGT保有者に対して強い抑制効果をもたらします。大量の$BGT(ソウルバインド型)を保有するユーザーが多数のトークンを売却した場合、将来エコシステム内で再び経済インセンティブを得たいと思っても、極めて高いハードルに直面します。彼らはホワイトリスト登録されたリワードベーシルに関連する取引ペアの流動性プールに再び流動性を供給しない限り、$BGTを再獲得し、インセンティブを享受することはできません。

さらに注目すべきは、Berachainの二重トークン分離型PoSモデルです。バリデータは$BERAをステーキングしなければなりませんが、これはブロック生成参加資格を決定するだけです。そのため、バリデータは次のブロック生成の確率を高めるために、より多くの$BERAをステーキングする必要があります。同時に、バリデータは$BGT委任者を惹きつけるために、プロトコルからのより多くのインセンティブトークンも獲得しなければなりません。このダイナミックなメカニズムは強力なデフレ効果を生み出し、初期の高インフレ$BGT放出計画に伴う巨大な売却圧力を効果的に吸収します。なぜなら、バリデータはブロック生成確率を高めるために不断に$BERAを追加ステーキングしなければならず、ユーザーも高リターンを得るために$BGTを保有・委任する必要があるためです。

ただし、現時点で考えられる致命的なリスクとしては、$BERAの内包価値が$BGTのリターンを上回った場合、$BGT保有者が列をなして$BERAに交換・売却する可能性があります。このリスクの実現は、一種のゲーム理論的動態に依存します。すなわち、$BGT保有者が「$BGTを保有してリターンを得る利益」と「直ちに$BERAに交換して売却する利益」のどちらが大きいかを判断することにかかっています。これはさらに、Bera DeFiエコシステムの繁栄度に依存します――インセンティブ市場が競争的であるほど、$BGT委任者のリターンが高くなり、このリスクの発生可能性は低下します。

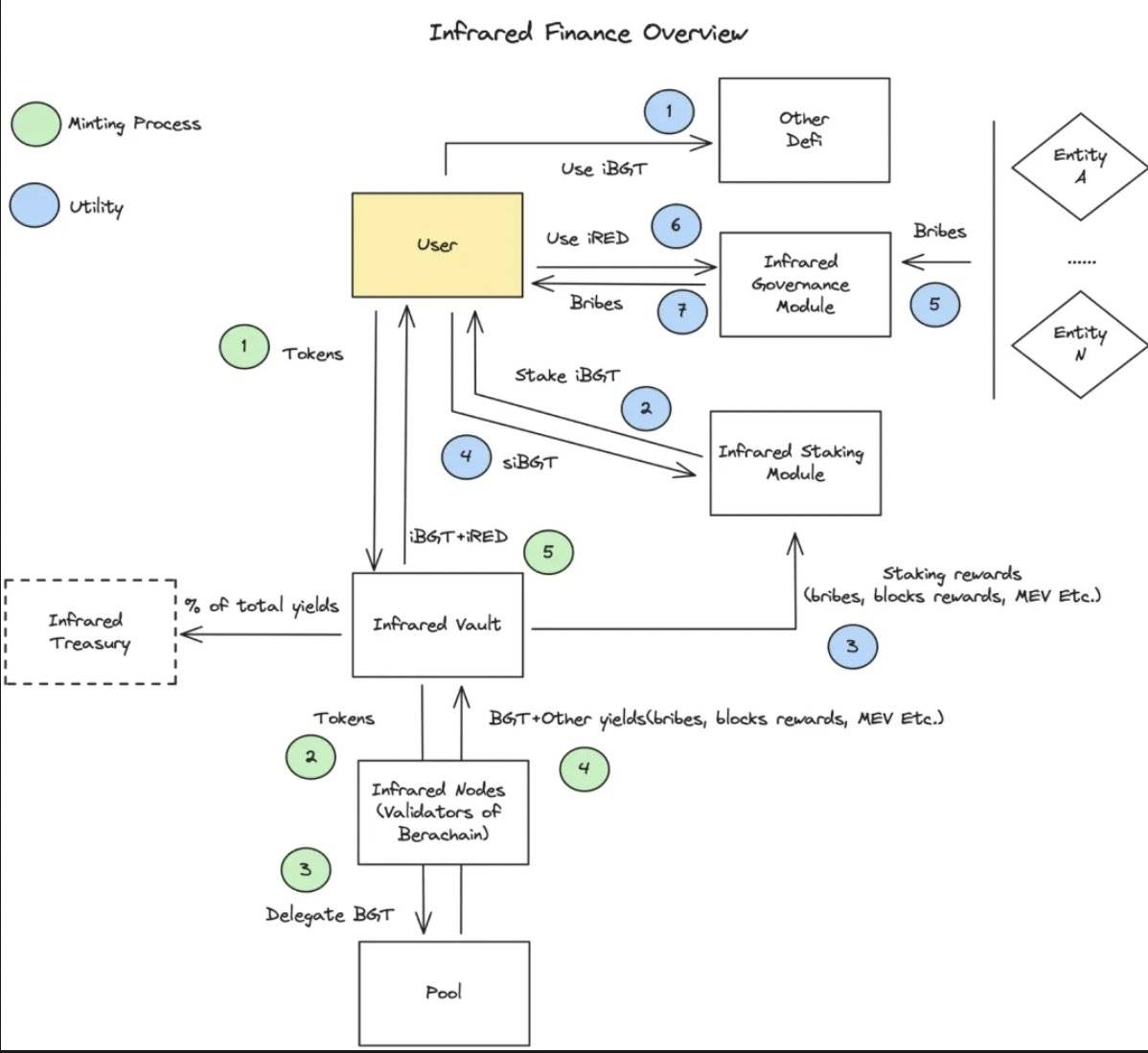

Infrared Finance ―― 20億ドル超のTVLを持つトップクラスの流動性ステーキングプロトコル

簡単に言うと、同プロトコルは$iBGTおよび$iBERAを提供しており、これらはそれぞれ$BGTおよび$BERAの流動性版ステーキングトークンです。これにより、ユーザーはステーキング報酬を受け取りながらも流動性を維持でき、DEXでの取引やレンディング市場への参加など、他のDeFi活動に利用できます。

$iBGTは$BGTと1:1で裏付けられています。注目すべきは、$BGTがソウルバインド(soulbound)であるのに対し、$iBGTは直接的に移転可能である点です。@InfraredFinanceはバリデータとして運営しており、ユーザーはPoL資産をベーシルに預けることで$iBGTを得られます。このトークンはBerachainのDeFiエコシステムで使用可能です。ユーザーはさらに$iBGTをステーキングしてステーキング版$iBGT($siBGT)を得ることもでき、これにより$BGTのリターンを捕獲できます。$siBGTは$iBGT保有者が流動性よりもリターンを選択した結果、$siBGT保有者のリターンが倍増する効果を持ちます。同時に、$iBGTはその流動性トークンとしての潜在的ユーティリティを反映した貨幣的プレミアムの形成を目指しています。

エコシステム内のすべてのプロトコルの詳細に踏み込むつもりはありませんが、Beraの設計からは、非常にDeFi中心的な思想が見て取れます。Lunaエコシステム崩壊以降、@AndreCronjeTechの@soniclabsとともに、BeraがDeFiを再び黄金時代に導くことができるかどうかは、注目のテーマとなるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News