VisaからCoinbaseまで、2025年における大手企業のAI決済インフラへの取り組みを振り返る

TechFlow厳選深潮セレクト

VisaからCoinbaseまで、2025年における大手企業のAI決済インフラへの取り組みを振り返る

本稿では、まず既存の金融システムの理解から始め、そこへ「エージェント」を統合することで自律的商業(エージェントがあなたに代わって支払いを行う)を実現する方法の基礎を築きます。最後に、自律的商業を実現するために自律的資本インフラを構築している企業について包括的に紹介します。

著者:cookies

編集:TechFlow

やあ、ようこそ!これは本シリーズの第2部です。第1部がどこにあるか気になる方は、こちらをクリックしてください。ブロックチェーンが自律的資本においてなぜ必要なのかを理解するために、まずは第1部を読むことを強くおすすめします。その後で、自律的資本インフラを構築する企業について深掘りしていきましょう。

自律的資本の時代(The Age of Agentic Capital)|第1部 さて……第1部はもう読みましたか?まだの方は、ぜひ先に読んでください――冗談です。もし第1部を読んでいない場合、本文を読む前に必ず知っておくべきことがあります:

自律的資本(Agentic Capital):人工知能システムが金融資源を独立して保有・管理・配分する能力を持ち、人間の介入なしに特定の目標を達成できる状態を指す。「エージェント(代理)」とは、それ自体が経済行動を行う自律的な経済主体を意味する。

はじめに

この記事では、まず既存の金融システムの理解から始めます。そこから「エージェント」がどのようにシステムに統合され、自律的商業(つまりエージェントがあなたの代わりに支払いを行う)を実現できるのかを解説します。最後には、自律的商業を可能にするためのインフラを構築している企業の全体像をお届けします。

従来の金融システム

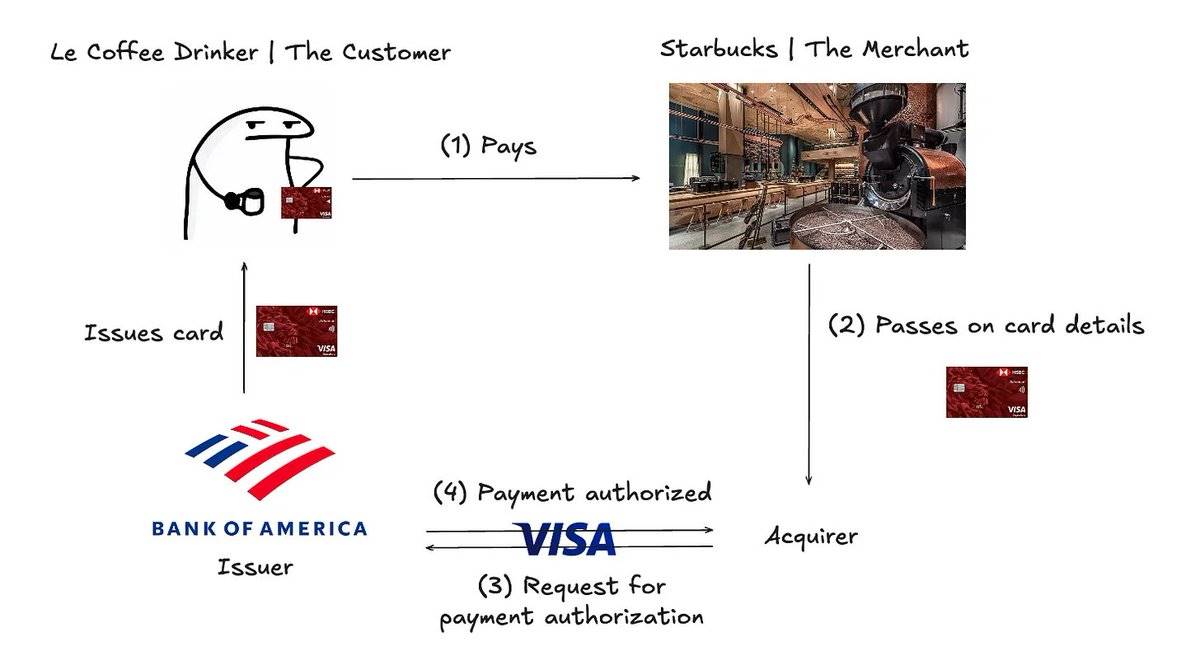

一般的に「四者モデル」と呼ばれる、決済処理の代表的な方式がこれです:

決済処理の四者モデル

-

ユーザーがクレジットカードで支払いを行う。

-

カード情報が収納機関(Acquirer)に送信される。

-

収納機関がその情報を決済ネットワークに伝える。

-

決済ネットワークが発行機関(Issuer)に支払い承認を依頼する――発行機関はカード情報を検証し、資金が十分あるか確認する。

決済の仕組みについてさらに詳しく知りたい場合は、こちらの記事を参照してください。

各当事者の詳細:

-

発行機関(Issuer): クレジットカードを顧客に発行する金融機関。銀行、信用組合など、顧客に与信枠を提供する金融機関が該当する。顧客が取引に対して異議申し立てを行った場合、チャージバック(返金要求)を支持するかどうかを判断するのは発行機関である。代表的な例にはChaseやBank of Americaがある。

-

収納機関(Acquirer): 商家の代わりに発行機関から支払いを回収する銀行または金融機関。決済ネットワークを通じて情報を伝達し、支払いの完了を保証する。チャージバックが発生した場合、収納機関は顧客に返金を行い(最終的にその費用は販売者に請求される)。

-

決済ネットワーク(Payment Network): 決済ネットワークは、顧客、販売者、収納機関、発行機関を結び、カード取引を処理する。代表的なものにはVisaやMastercardがある。

決済プロセスにおける各当事者の役割についてさらに詳しく知りたい場合は、こちらの記事を参照してください。

自律的商業の台頭

ここからは、「エージェント」にバトンタッチします。彼らが新たな買い物の主役となるのです。

自律的商業(Agentic Commerce): エージェント主導の支払いプロセスにより、ショッピング体験を簡素化するだけでなく、検索や推薦機能も含む。

自律的商業は自律的資本の一形態にすぎませんが、本稿では、なぜエージェントが自立的に資金にアクセスする必要があるのかを示す例として取り上げます。

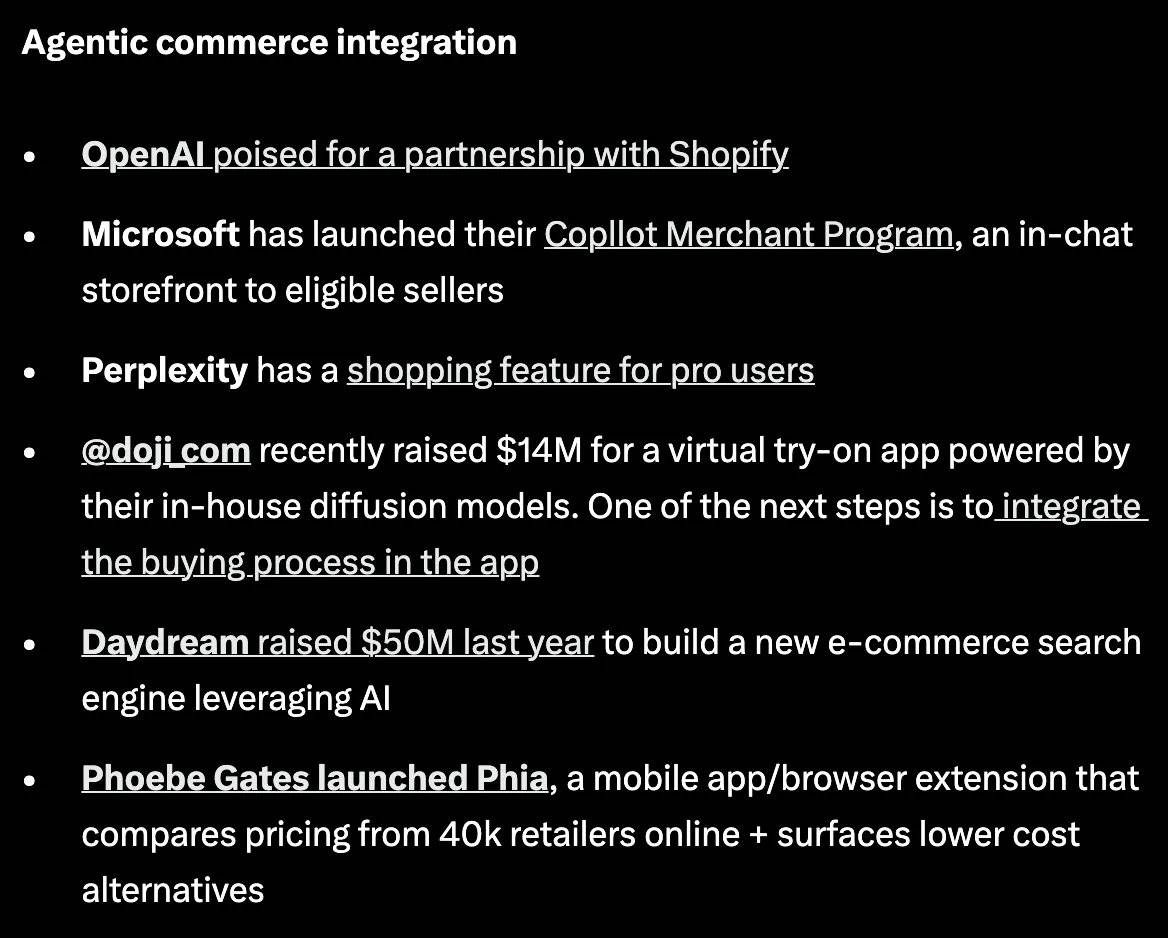

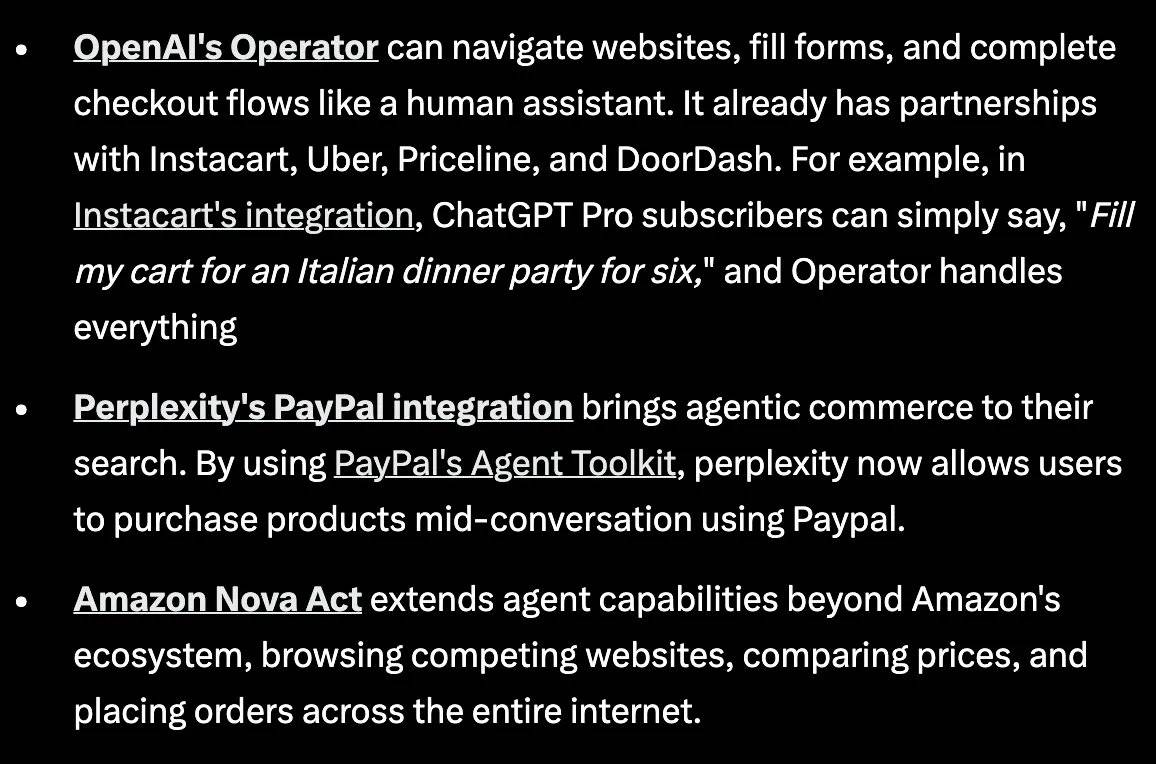

自律的商業の普及は明らかです:

出典 本稿の目的は、なぜこれらのテック大手が自律的商業領域に進出しようとしているのかを深く掘り下げることではありません。マクロレベルで見ると、企業が自律的商業の消費者インターフェース層になることで得られる利点は以下の通りです:

-

経済的メリット: ユーザーがプラットフォーム上で支払いを行うたびに、プラットフォームは手数料を得る。

-

データフライホイール効果: プラットフォームはエージェントの購買パターンから貴重な洞察を得ることができ、そのデータ分析によりユーザーに補完的な製品を推薦できる――YouTubeのアルゴリズムが常にあなたが見たい動画を提示するようなものです。

-

ネットワーク効果: あるプラットフォームが商品発見の起点になると、より多くの販売者がそのプラットフォームに商品を掲載したくなる。

私のチームメンバーEvanによる素晴らしい記事では、商業パラダイムの変化に伴ってビジネスモデルと広告モデルがどのように進化するかを詳細に解説しています。個人的には、エージェントと広告のマネタイズというテーマは過小評価されている領域だと感じており、この記事はデジタル新時代の精緻な側面をうまく捉えています。

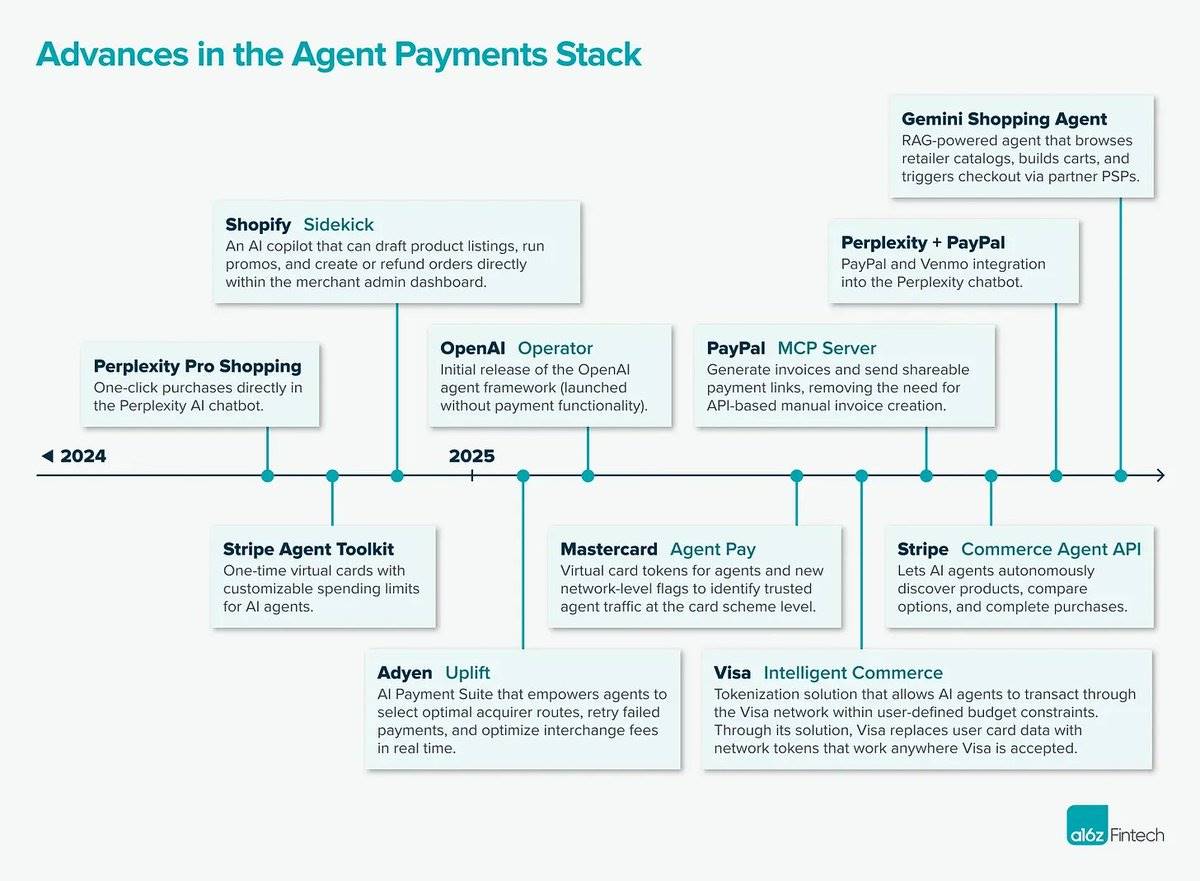

従来型企業による自律的資本インフラ

大型テック企業が自律的商業分野で優位を占めようとしていることはすでに見てきました。では、実際にどのようにそれを実現しているのでしょうか?

このセクションでは、Visa、Stripe、PayPal、Coinbase、Mastercardなどの伝統的金融機関が構築している自律的資本インフラ(深潮 TechFlow 注:より分かりやすく言えば、現時点ではAI決済インフラ)について詳しく紹介します。

Visa | @Visa

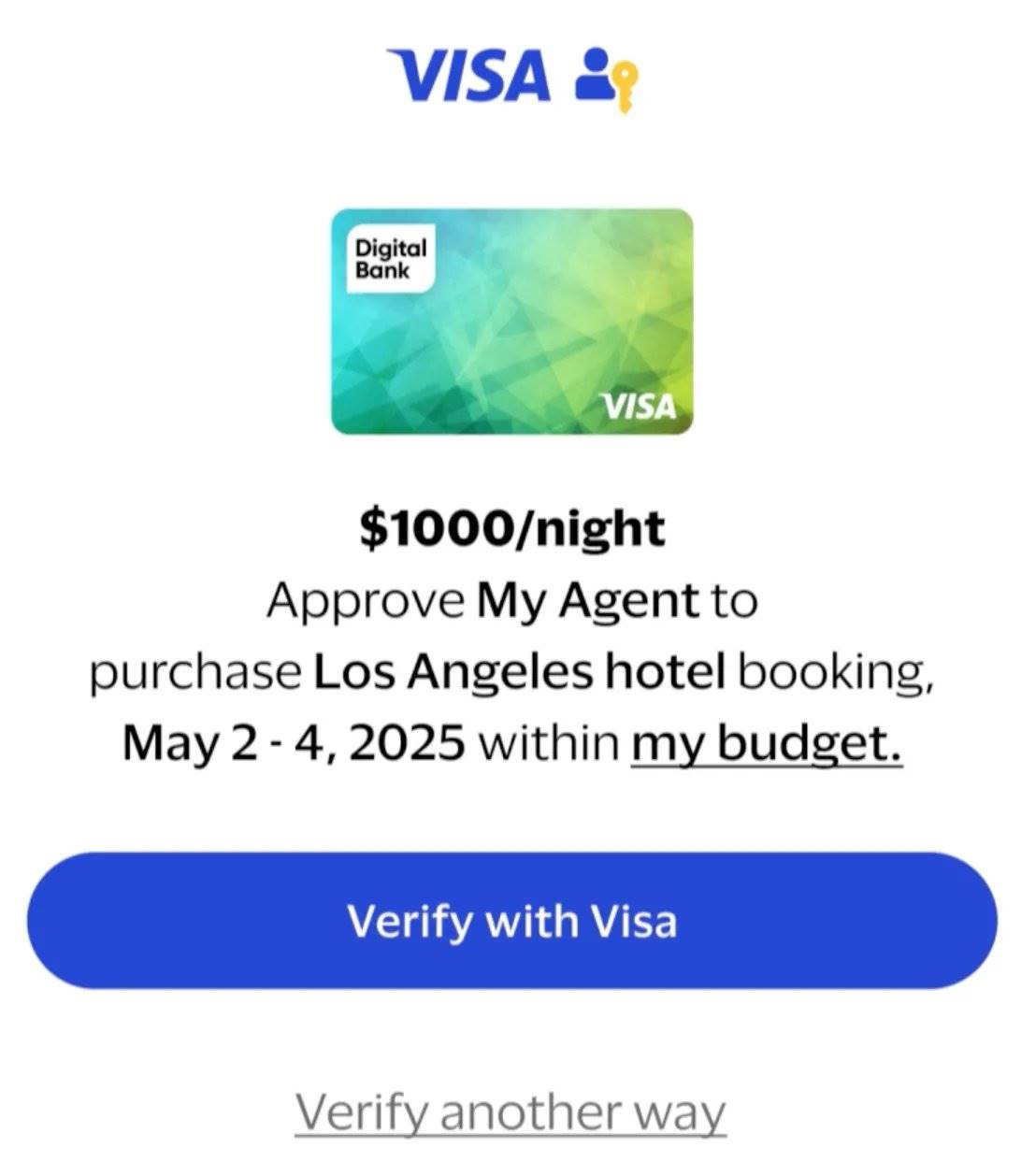

2025年4月30日、Visaは「Visaスマートコマース(Visa Intelligent Commerce)」フレームワークを発表しました。これは、AIが自律的に買い物や支払いを行うことを目的としたものです。このフレームワークは、エージェントを最終消費者として扱うことを前提に設計されています。

アーキテクチャと機能のハイライト:

-

支払い用パスキー(Payment Passkeys): エージェントがチェックアウト時に本人確認を行うために使用。この認証により、販売者は支払いを受け入れる際の信頼性が高まり、自律的商業の普及を促進します。

-

アクセス制御(Access Controls): 支払い用パスキーにより、ユーザー(エージェント所有者)は支出上限や許可された業種カテゴリなどを指定できます。これらの機能はVisaが設計したAPIやSDKを通じて実現されます。

-

異議処理(Dispute Resolution): エージェントによる支払い中に発生する可能性のある問題を専門に処理します。

ワークフロー:

-

ユーザーがVisaエージェントウォレット(Visa Agentic Wallet)内で商品に対するニーズを入力する。

-

エージェントが商品の検索を開始する。

-

検索結果を受け取った後、ユーザーが支払い用パスキーでエージェントに支払いを承認する。

ユーザーによる承認

デモ動画をご覧ください。

利点:

-

信頼性: 取引ごとにユーザーが承認することで、エージェントが暴走して不適切な消費を行う心配がなくなる。

-

ネットワーク効果: Visaは99.9%の販売店で受け入れられており、ユーザーはほぼすべての商品を購入できる。

-

パーソナライゼーション: ユーザーの取引パターンを分析することで、エージェントは予算内でのホテル選択など、時間とともに精度の高い意思決定ができるようになる。

-

強力なパートナーシップ: OpenAI、Perplexity、Microsoft、Anthropic、Mistral AIなど、主要な言語モデル利用企業が参加。

Visaのエージェント決済アーキテクチャについてさらに詳しく知りたい場合は、こちらの記事を参照してください。

Stripe | @stripe

2024年11月、StripeはStripeエージェントツールキットをリリースし、企業が自律的ワークフローに支払い機能を統合できるようにしました。

アーキテクチャと機能のハイライト:

-

ワンタイム仮想カード: エージェントの消費専用で、シンプルな言語モデルの関数呼び出しによって生成される。

-

アクセス制御: 注文意図API(Order Intent API)を通じて、予算や販売者選定など、エージェントの消費条件を定義できる。

-

ネイティブ課金サポート: Stripeが支払いを監視し、使用量に応じて企業に課金する。

ワークフロー: 以下は、エージェントがユーザーの飛行機予約を支援する例です。

-

エージェント開発者がStripe上で企業向け本人確認(KYB)を行い、APIキーを取得。これにより、エージェントに自律的な資金管理能力を与える。

-

ユーザーが「1,000ドル未満でローマ行きの便を探して」とエージェントに指示。

-

エージェントが検索し、800ドルの便を見つける。

-

Stripe Issuingを使用して、800ドルのみ使用可能なワンタイム仮想カードを生成。

-

エージェントが支払いリンクを生成し、ユーザーが承認。

-

支払い完了後、Stripeがエージェントに通知しステータスを更新、カードは無効化される。

ワークフローのビジュアル表現はこちらの動画で確認でき、アーキテクチャの詳細はStripeの開発者ドキュメントをご覧ください。

利点:

-

容易なアクセス: エージェントはクレジットカード、銀行振込、Apple Payなど、従来の金融決済手段で支払い可能。

-

幅広い統合: OpenAIのAgent SDK、CrewAI、LangChain、VercelのAI SDKなど、広く使われているプラットフォームと既に統合済み。

PayPal | @PayPal

2025年4月14日、PayPalはPayPalエージェントツールキット(PayPal Agent Toolkit)を発表。金融操作を処理できる自律的ワークフローの構築を支援します。

アーキテクチャと機能のハイライト:

-

フルプロセス対応: PayPalの口座連携、暗号化ウォレット、および新興の支払い用パスキーによるチェックアウトプロセスをサポート。

-

コア商業機能: エージェントは支払い、請求書、異議処理、配送追跡、商品カタログ、サブスクリプション、レポートなど複数の機能にアクセス可能。

ワークフロー:

-

ユーザーがPerplexityで商品を検索。

-

商品を見つけたら、PayPalまたはVenmoで迅速にチェックアウト(本人認証が必要)。

Google Cloudのエージェント対エージェント(A2A)プロトコルについて詳しくはこちらをご覧ください。

販売者用途:

-

注文管理と配送追跡: エージェントが注文状況や配送情報をスマートに処理。

-

スマート請求処理: 事前定義されたテンプレートまたは動的パラメータに基づき請求書を作成、顧客に送信、支払い状況を追跡し、支払い遅延をリマインド。

-

簡易サブスクリプション管理: AIエージェントがサブスクリプションの全ライフサイクルを管理。新製品やプランの作成、PayPal対応の支払い方法による定期課金処理も可能。

欠点:

-

ネットワーク効果: 約72.5%の小売サイトがPayPalを受け入れており、他の決済ネットワークの99.9%に比べて普及率が低い。

Coinbase | @coinbase

2025年5月7日、Coinbaseはx402プロトコルを発表。HTTP経由でステーブルコインによる直接支払いを可能にする決済プロトコルです。

アーキテクチャと機能のハイライト:

-

HTTPステータスコード「402 Payment Required」を活用し、ステーブルコイン支払いをWebインタラクションに埋め込む。

-

x402により、開発者やAIエージェントがHTTPを通じてステーブルコインでAPI、サービス、ソフトウェア料金を直接支払える。

ワークフロー:

-

エージェントがx402対応のHTTPサーバーに必要なリソースをリクエスト(例:GET /api)。

-

サーバーが「402 Payment Required」ステータスコードで応答し、価格や受け入れ可能なトークンなどの支払い情報を提供。

-

クライアントが標準HTTPヘッダーを使い、サポートされるトークン(例:USDC)で署名済みの支払いデータパケットを送信。

-

クライアントがリクエストを再送し、X-PAYMENTヘッダーにエンコードされた支払いデータパケットを含める。

-

決済サービスプロバイダー(例:Coinbase x402 Facilitatorサービス)が支払いを検証・完了し、リクエストに対応。

-

サーバーがリクエストされたデータをクライアントに返却し、X-PAYMENT-RESPONSEヘッダーで取引成功を確認。

利点:

計量型サービス: 高額な一括支払いではなく、少額支払いが可能。

Mastercard | @Mastercard

MastercardはAgent Payを発表。会話型AIプラットフォームに支払い機能をシームレスに統合するエージェント支払いプログラムです。

アーキテクチャと機能

-

エージェントトークン (Agentic Tokens):

-

エージェントを登録・検証するシステム。KYC(お客様確認)に相当し、エージェントの身元を認証。

-

トークン化 (Tokenization):カード番号を「代替番号」に置き換えて情報保護。

-

カード使用時には、取引を認証するためのワンタイムコード(暗号化情報)が生成される。

-

トークン化の詳細な説明はこちら。

-

-

支払い用パスキー (Payment Passkeys):

-

端末(生体認証など)による本人確認。

-

-

アクセス制御 (Access Controls):

-

消費者がエージェントが購入できる内容を定義可能。

-

利点

-

透明性: エージェントトークンにより、エージェントが実行した取引を識別・追跡可能。

-

パートナー: Braintreeやcheckout.comなどの収納機関およびチェックアウトサービスプロバイダーと提携。

Mastercardのパートナーについて詳しくはこちらの記事をご覧ください。

ブロックチェーンベースの自律的資本インフラ

次に、ステーブルコインを利用して自律的支払いを構築する企業について深掘りします。その前に、自律的支払いにおける2つの重要な役割を確認しましょう:

エージェント開発者 (Agent Builder): 特定のサービスを提供するエージェントを開発する者。このエージェントは支払いを受け取る。

エージェントユーザー (Agent User): ユーザーがエージェントに一定の資金を預け、その資金を使って支払いを行う。

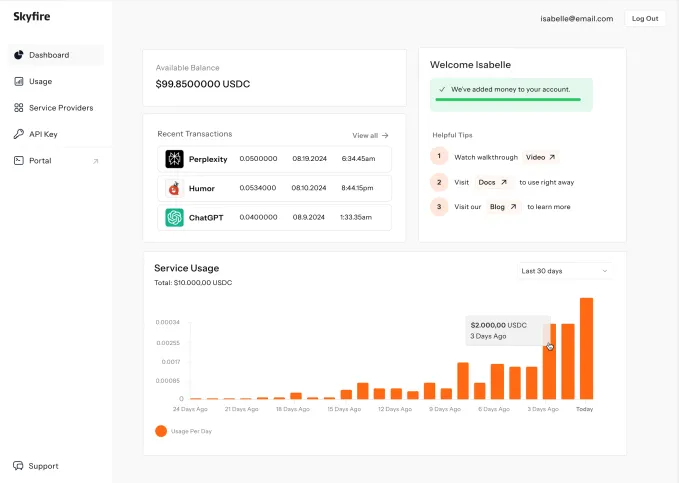

Skyfire | @trySkyfire

Skyfireは、AIエージェント専用のグローバルかつ即時・安全な支払いネットワークを目指しており、Visaのような存在になることを目指しています。これにより、エージェントはMCPサーバー、API、大規模言語モデル(LLMs)、データセットなどのリソースにアクセスできるようになります。

アーキテクチャの特徴:

-

ステーブルコイン: プログラマブルな支払いをサポート。

-

ユニーク識別子: 検証済みのアイデンティティを持つエージェントを作成し、口座開設後すぐに支払いの受発信が可能。

-

信頼バッジ: 複数のベンダーがエージェントに「青バッジ認証」を付与。Skyfire上の企業は、このバッジを基にエージェントとの取引(買・売両方)に信頼を寄せられる。

機能の特徴:

-

エージェント間支払い (Agent-to-Agent Payments): エージェント同士の即時支払いをサポート。

-

自律的支払い (Autonomous Payments): 人間の介入なしに支払いを完了可能。また、銀行口座がなくても支払いを受け取れる。

-

エージェントへの資金供給 (Agent Funding): デビットカード、クレジットカード、電信送金、ステーブルコインなど複数の方法で資金調達可能。

-

アクセス制御 (Access Control): 各エージェントに消費上限を設定可能。

-

エージェント履歴 (Agent History): エージェント活動の検証可能な記録を提供。開発者はこれにより、自身のエージェントサービスの需要を追跡できる。

Skyfireのエージェント追跡インターフェース

ワークフロー 以下は、エージェントがデータアクセス権を購入しようとする例:

-

エージェントがデータ提供者のAPIを呼び出してサービスをリクエスト。

-

サービスがエージェントの身元を検証。

-

認証が通れば、エージェントはリクエストしたデータを受領。

-

取引完了後、支払いがデータ提供者に送金される。

利点

-

市場拡大: 企業は人間のユーザーだけでなく、エージェントにもサービスを販売できる(未開拓の市場)。

特にロングテール市場においてこのモデルは非常に魅力的。

-

従来、企業向けロングテールサービスの販売は困難だった。顧客数が少なく、営業開発(BD)、ユーザー獲得などのコストを正当化するのが難しかった。

-

汎用市場があれば、単にロングテールのデータセットなどをアップロードするだけでよく、エージェントがメタデータから自動的に発見してくれる。これにより、営業開発や広告費が不要になる。

業界応用と影響

-

Pricing Culture: 専有データセットのリアルタイムコンテキストデータがエージェントによって購入・利用されている。

-

Denso: 自律運転車向けの部品製造業界で、エージェントが必要な材料を世界中から探索。

資金調達情報

-

SkyfireはCoinbase Ventures、a16z CSX、Circleなどから950万ドルの資金調達を実施。

Payman | @PaymanAI

Paymanは、AIエージェントが人間の専門家に業務を外注し報酬を支払えるプラットフォームです。

アーキテクチャ

-

人間のタスク市場 (Human Marketplace):

-

審査済みのスキルを持つワーカーのデータベースを構築。高品質なタスク完了を保証。AIエージェントが人間の労働力を活用できる市場を提供。

-

-

検証エージェント (Verification Agents):

-

人間が完了した作業がタスク要件を満たしているかを検証する専用エージェント。

-

-

KYC検証:

-

PaymanのワーカーDBに参加希望の個人はKYC(本人確認)を通過する必要があり、エージェントが合法的なサービスに支払いを行うことを保証。

-

-

ウォレットシステム:

-

米ドルウォレット (USD Wallets): Stripeが管理。

-

USDCウォレット (USDC Wallets): Bridgeがホスティング。

-

-

支払いネットワーク:

-

PaymanはSkyfireを使用して、エージェントから人間への支払いを実現。

-

機能のハイライト

-

支払い方法: 法定通貨と暗号通貨の両方で支払い可能。

-

プログラマブルなポリシー実行: 各取引はユーザー定義のルール(例:特定タスクへの支払い額)で管理。

-

支払い追跡: 各取引にリファレンスIDとリアルタイムステータスがあり、追跡が容易。

-

SOC2準拠: 顧客データのセキュリティを評価・検証するフレームワーク。Paymanはデータマスキングと暗号化で機密情報を保護。

ワークフロー

自分自身がエージェントを構築したいと考える人物の立場になって考えてみましょう。このエージェントは最終的にタスク遂行のためのリソースを自ら探すようになります。

エージェントを設定したいユーザーの場合:

-

ウォレット設定: ユーザーがエージェント用にウォレットを設定し、資金を追加。

-

タスク作成: エージェントがユーザーの指示に基づきタスクを作成し、人間のワーカーが発見できるようにタスク市場に掲載。

-

ポリシー設定: 支出上限、承認ルールなどを設定。

-

タスク承認: ダッシュボードで通知を受け、ユーザーがエージェントのリクエストを承認または拒否。

人間のワーカーの場合:

-

プラットフォームにウォレット(暗号化ウォレットまたは銀行口座)を登録。

-

Payman プラットフォームデモをご覧ください。

応用シーン

-

プロダクトマネージャー: 製品開発改善のためにユーザーフィードバックを収集。

-

人事: 候補者にタスク完了報酬を支払い。

-

ソフトウェアエンジニアリング: 専門家にコードレビューを依頼。

資金調達状況

-

Pre-seedで300万ドル調達。Visa、Coinbase Venturesなどが支援。

私の考察

-

検証エージェントの精度はどの程度まで高められるのか?成果が明確なタスクであれば検証は比較的簡単だが、成果が曖昧なタスクではどのようなエージェントが検証を行うのか?

-

現在Paymanではユーザーが手動でタスクを作成する必要がある。将来的に、エージェントが汎用的なプロンプトに基づいて、どのサービスを調達すべきかを自律的に判断できるようになるだろうか?これは特定分野に特化した小型言語モデル(SLMs)――例えば自動車業界や飲食業界など――で実現可能かもしれない。

-

全体として、非常に興味深いアイデアだ。この仕組みはアルゴリズムで動くエージェントに人間らしい要素を注入する。AI時代において、人間の審美眼や多様な感性を残すのに役立つ。たとえば、デザイナーがエージェントの成果物を評価することで、結果にさらなる価値と深みが加わる。

Catena Labs | @catena_labs

Catena Labsは、初のAIネイティブ金融機関を構築中。規制対象の法人として、エージェントと人間の協働を促進することを目指しています。Catena Labsのビジョンは、エージェントが強力な経済参加者となり、インフラを構築すること。これにはエージェントの識別やAI専用リスク管理フレームワークが含まれます。

アーキテクチャ - エージェントコマースキット (Agent Commerce Kit, ACK)

ACKはエージェントに関わる相互運用可能な金融インタラクションを実現するもので、2つの補完的なプロトコルから構成されます:

-

ACK-ID:検証可能なエージェントアイデンティティ

-

検証可能なエージェント所有権: エージェントが暗号技術で組織の所有者(人間)と関連付けられる。

-

セキュア認証: エージェントが相手方やシステムに身元を証明するために使用。

-

プライバシー保護検証: 必要最小限の身元情報のみを公開。

-

分散型識別子(DIDs)と検証可能証明(VCs)に基づく。

-

ACK-IDの詳細はこちら

-

-

ACK-PAY:エージェントネイティブ支払い

こちらのページでACK-PAYの詳細をご覧ください。

-

エージェントが支払いを開始し、金融取引を行うためのインフラを提供。

-

標準化された支払いプロセス: サービス提供者が支払い要件をエージェントに伝える。

-

柔軟な決済: エージェントは伝統的金融と暗号通貨の両方で決済可能。

-

検証可能な領収書: セキュアな証明書により、支払いの暗号的証拠を提供。

-

人間の監督: ワークフローの一部は依然として人間の承認が必要。

-

ワークフロー 以下は、エージェントが独自の金融データを購入しようとする例:

-

リクエスト: エージェントが組織M(M=Money)に金融データ購入をリクエスト。

-

身元検証: 組織MはACK-IDを使ってエージェントの身元(悪意がないか)とアクセス権(そのデータにアクセスできるか)を検証。

-

支払い:

-

組織Mが標準化されたACK-Pay支払いリクエストペイロードをエージェントに送信。

-

エージェントが好みに応じて支払い方法(法定通貨/暗号通貨)を選択。

-

このプロセスには人間の承認が必要な場合がある。

-

-

領収書:

-

支払い確認後、検証可能なACK領収書(検証可能証明)が生成される。

-

領収書がエージェントに送られ、必要なデータにアクセスできるようになる。

-

より詳細なワークフローをご覧ください。

資金調達情報

-

Catena Labsはa16z Crypto、Circle Ventures、Coinbase Venturesなどから1800万ドルの資金調達を実施。

私の見解 Catena Labsは「エージェント資本」のための包括的なインフラを構築しているように見える。今後の展開には、エージェントアイデンティティの強化、プロトコル間の相互運用性、コンプライアンス・リスク監視ツール、そしてエージェントの評判システムの構築が含まれる。

Nevermined | @Nevermined_io

Neverminedは、AIエージェント専用の支払いプラットフォームを構築しており、エージェントが支払いを開始・受領できるようにすることを目指しています。

ワークフロー

エージェント設定フェーズ

-

エージェント登録: AI開発者がNeverminedアプリを通じてエージェントと支払いプランを登録。

-

支払いプラン: 開発者がエージェントに課金したい内容を記録する手続き――プランが販売されると、Neverminedは1%の手数料を徴収。

-

プラン作成: Neverminedが開発者のウォレットと分散型識別子(DID)を関連付け。

-

発見設定: Neverminedがプラン情報を含むウィジェットを作成し、マーケットプレイスに掲載。

ユーザーの利用フロー

-

購入: ユーザーがNeverminedマーケットプレイスで支払いプランを注文。

-

ユーザーがステーブルコインでエージェントに支払う場合、ポイント取得前に資金はスマートコントラクト内でロックされる。

-

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News