上場企業が次々と暗号資産を購入、一体誰が儲けているのか?

TechFlow厳選深潮セレクト

上場企業が次々と暗号資産を購入、一体誰が儲けているのか?

誰が儲けていないのか?答:新規投資家。

翻訳:TechFlow

暗号資産のキャッシュレス企業:事実と誤解

6週連続の上昇後、先週はブルームバーグ・ギャラクシー暗号資産指数(Bloomberg Galaxy Crypto Index, BGCI)がようやく調整局面に入った。一方で株式市場と米国債はともに上昇した。米国債市場が「機能不全」にあるとの議論が絶えない中、注目すべきは過去2年間、米国10年物国債利回りが実際には100ベーシスポイントのレンジ内で推移してきたという事実だ。これもまた、ナラティブが事実を覆い隠す典型的な例である。

ナラティブといえば、米国の上場企業によるビットコインその他のデジタル資産購入が明らかに市場の注目を集めている。しかしいつものように、このトレンドにも多くの誤解が付きまとっている。そこで今回は、こうした新種のデジタル資産保有企業に関する事実と誤解を整理したい。

一部の人々はこれらを「ビットコイン財務会社(Bitcoin Treasury Companies)」と呼ぶが、他にはDATs(Digital Asset Treasury Companies:デジタル資産財務会社)と呼ぶ者もいる。呼び名は様々だが、本質的にはデジタル資産を保有するための新しいタイプの持株会社にすぎない。これは過去5年以上にわたり、さまざまな理由からビットコインをバランスシートに取り入れる公開上場企業について我々が議論してきた「元祖ビットコイン財務会社」とは異なる。

こうした企業は以下のように分類できる:

-

テスラ(Tesla)やBlock(旧Square)など、試験的にビットコインを保有する一般企業;

-

CoinbaseやGalaxyといった、事業活動を通じて自然にこれらの資産を保有する暗号資産ネイティブ企業;

-

マイニング事業自体がビットコイン保有につながる、ビットコイン採掘企業。

これらの企業が保有するビットコインは追跡可能であり、時に株価の上昇を促進することもある。しかし大半の場合、ビットコイン保有量はコアビジネスを覆い隠すほどではない。またここに至るまで、米国財務会計基準審議会(FASB)によるビットコイン保有に関する会計基準は、一株当たり利益(EPS)に対して上振れよりも下振れリスクの方が大きかった。

逆に、こうした企業がビットコイン価格を押し上げる影響は限定的だ。なぜなら彼らは通常、公開市場で大量にビットコインを購入しているわけではないからだ。多くの企業は日常的な業務を通じて少しずつビットコインを蓄積しており、実際に購入を行う場合でも、その規模は比較的小さい。

出典: BitcoinTreasuries.net

一方、MicroStrategy(銘柄コード:MSTR)は徐々に、真の意味での「ビットコイン企業」として浮上してきた。同社の唯一の目的はビットコインの購入である。5年前、MSTRが初のビットコイン購入を発表した際、株価は瞬く間に20%上昇し、大きな注目を集めた。2020年8月に我々が書いた通りだ:

「MSTRの株価は発表翌週20%上昇した。これにより、世界中の企業財務部門の若手社員たちは忙しい週末を過ごすことになったはずだ。彼らは必死にビットコインについて調べ始めた。2017年を覚えているだろうか? 当時、企業は決算電話会議で『ブロックチェーン』という言葉を漏らさず繰り返していた。実際にどう使うのか、あるいは計画があるわけでもないのに、技術の先端を行くように見せれば市場が評価してくれるからだ。今こそ、ビットコイン版のリプレイの準備をしよう。」

MSTRの初期のビットコイン購入はバランスシート上の現金で行われたが、過去5年間における真の「巧妙さ」は、資本市場をいかに容易かつ頻繁に活用してきたかにある。MSTRには依然としてコマーシャルインテリジェンスおよびエンタープライズソフトウェア分析サービスというコア事業があり、年間5000万〜1億5000万ドルのEBITDAを生み出している。だがこの事業は、ビットコイン購入の動きによってすぐに霞んでしまった。

他の模倣企業とは異なり、MSTRの既存キャッシュフローは関連(かつかつての)事業ラインから得られ、会社の運営費や債務利払いに充てられる。この点が、他の上場企業との明確な違いである。

出典:ChatGPTおよびMicrostrategy財務報告

負債、転換社債、優先株、株式市場を活用して新たな資金調達を行い、その資金でビットコインを購入することで、MSTRはそれまでアクセスできなかった暗号資産投資機会への扉を開いた。

各ラウンドの資金調達の詳細までは深く掘り下げたくない(私の主張にとって重要ではなく、しかもこれはChatGPT生成コンテンツだからだ)。だがMSTRが資本市場で展開する「マジック」は確かに驚嘆に値する。過去5年間、同社は資本市場の純粋な精緻さを示してきたのである。

出典:ChatGPT

新たな資金調達とビットコイン購入のたびに、取引規模と将来の購入表明というシグナル効果によって、ビットコイン(BTC)価格がさらに押し上げられた。同時に、MicroStrategy(MSTR)の株価も上昇した。市場は「一株あたりのビットコイン量」や「ビットコイン利回り」といった従来存在しなかった指標に注目し始めたのだ。本質的に、MSTRという「企業」の唯一の目的はビットコイン準備高の増加へと変化し、その過程ですべての関係者が恩恵を受けた。

転換社債および優先株保有者は、「安価なボラティリティ」ゲームを実質的にプレイしており、MSTR株とビットコイン価格の変動性を利用して利益を得ている。一方、直接的な債務保有者は固定利回りのリターンにのみ関心があり、それはMSTRが旧コア事業で生み出すEBITDAによって簡単に支えられている。そして株式投資家は、MSTR株がそのバランスシート上のビットコイン純資産価値(NAV)を大きく上回るプレミアムで取引されることから利益を得た。

全員が勝った! ただし、全員が儲けているときには通常、次の2つのことが起こる:

-

懐疑論者の声が強くなる

批判家たちはネット上で怒りの投稿を始め、この戦略の持続可能性に疑問を呈しようと躍起になる。我々は2021年からこうした馬鹿げた非難に対応してきた。当時、多くの市場参加者はMSTRがビットコインを売却せざるを得なくなると信じ込んでおり、債務契約の仕組みを完全に誤解していた。ましてや、ビットコインを直接保有することと、清算価格付きのレバレッジド先物ポジションを持つことの違いさえ理解していなかった。

今日でも、MSTRがビットコインに対してシステミックリスクを構成しているという主張に定期的に直面するが、もはやこうした終わりなき議論に挑む気力はほとんど失せている。Jim Chanos氏に、最近の「ビットコイン買い・MSTR売り」戦略での幸運を祈る(ただ、ここで述べた理由から、この戦略もおそらく成功しないだろう)。 「MSTR売り」は新たな「テザー売り」となりつつある。低リスク高リターンに見える魅力的な取引だが、実際の成功確率は極めて低い。

-

模倣者が続々と登場する

暗号資産界の狂騒的新時代へようこそ。この現象をさらに検討してみよう。

出典:BloombergおよびArca社内計算

もし2024年が「暗号資産ETFの年」だったなら、2025年は「SPACと逆方向合併の年」となるだろう。我々はかつて、暗号資産ETFを「前進二歩、後退一歩」と表現したことがある。

「多くの人々はETFをリアルタイム決済資産の勝利と考えているが、実際は正反対だ。ビットコインETFは、リアルタイム決済システム(ブロックチェーン)を、時代遅れのT+1決済商品(ETF)の中に押し込んでいる。これは後退ではないのか? 業界としては、オンチェーン資産をウォール街の旧来システムに無理やり押し込むのではなく、グローバル資産をブロックチェーンに導入すべきではないか。」

こうした取り組みが採用拡大と関心喚起には不可欠だと認めつつも、この見解は今もなお妥当だ。「ブロックチェーン技術」と「暗号資産」の間には大きな隔たりがある。我々が重視するのは、質の低い暗号資産を時代遅れのシステムに無理やり押し込むことではなく、株式や債券、不動産といった世界的に人気のある資産をブロックチェーンに導入することだ。だが、暗号資産を株式の外殼に入れる流れは止まらない。現在起きていることを確認しよう。

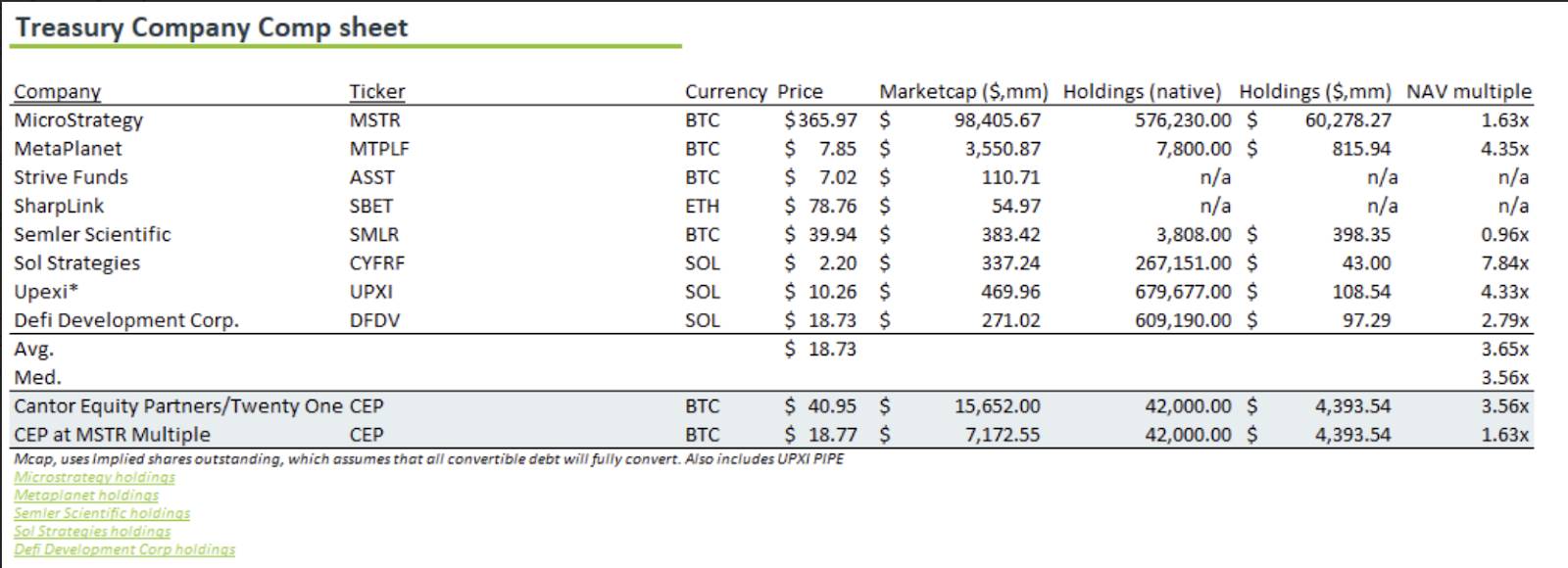

SPAC(特別買収目的会社)や逆方向合併は長く存在しているが、単一目的で全面的に採用されることは稀だった。だがそれがまさに今起きている。上場株式の外殻を持っていれば、それを暗号資産の買収に使い、純資産価値(NAV)に対して著しいプレミアムで取引される可能性がある。こうした新構造はMicroStrategyとは若干異なる。MSTRのモデルを完全に模倣しようとする企業(ブランド認知度や資本市場専門知識は遥かに劣るが)もあれば、新たな資産を購入する企業もある。イーサリアム(ETH)、ソラナ(SOL)、TAOなどを保有するケースもあり、さらに新しい資産が続々と登場している。Arcaでは現在、毎週3〜5件の投資銀行からの新規アイデア提案を受けている。

以下は、最近発表され、資金調達中の取引例(網羅的ではない)である:

-

SharpLink Gaming (SBET)

-

最近の動き:2025年5月

-

資金調達方法:4億2500万ドルの私募投資(PIPE)

-

取得暗号資産:イーサリアム(ETH)

-

-

Trump Media & Technology Group (DJT)

-

最近の動き:2025年5月

-

資金調達方法:株式および転換社債販売で23億ドル調達

-

取得暗号資産:ビットコイン(BTC)

-

-

GameStop Corp. (GME)

-

最近の動き:2025年5月

-

資金調達方法:15億ドルの転換社債

-

取得暗号資産:4,710ビットコイン(BTC)

-

-

Jetking Infotrain (インド)

-

最近の動き:2025年5月

-

資金調達方法:株式売却で610万ルピー調達

-

取得暗号資産:ビットコイン(BTC)

-

-

Meliuz (CASH3.SA - ブラジル)

-

最近の動き:2025年5月

-

資金調達方法:株式発行で1億5000万レアル調達

-

取得暗号資産:ビットコイン(BTC)

-

詳細:ブラジルのフィンテック企業Meliuzは、ビットコイン購入資金として1億5000万レアル(約2645万ドル)を調達するための初の株式発行を発表。初期段階で17,006,803株の普通株を発行予定。

-

-

Sol Strategies Inc. (CSE: HODL, OTCQX: CYFRF)

-

初期投資:2025年1月

-

資金調達方法:

-

会長Antanas Guoga提供の2500万カナダドル無担保リボルビング融資枠;

-

ParaFi Capital提供の2750万カナダドル(約2000万米ドル)の転換社債;

-

ATW Partnersによる最大5億ドルの転換社債枠。初回2000万ドルは2025年5月に実行済み。

-

-

取得暗号資産:ソラナ(SOL)

-

-

Cantor Equity Partners / Twenty One Capital (CEP)

-

最近の動き:2025年5月

-

資金調達方法:暗号資産事業Twenty One Capitalに新たに1億ドルを追加。累計調達額は6.85億ドルに到達。既存株主(Tether、Bitfinex、ソフトバンクを含む)は、既存株式構造を通じてビットコインを実物でコミット。

-

取得暗号資産:ビットコイン(BTC)

-

-

Upexi Inc.

-

最近の動き:2025年4月

-

資金調達方法:1億ドルを調達してソラナ準備高を構築

-

取得暗号資産:ソラナ(SOL)

-

詳細:1億ドルのPIPE(私募株式投資)でSOLを購入。さらに株式および債務発行を通じて「一株あたりソラナ(Sol-per-share)」を拡大する計画。

-

-

DeFi Development Corp(旧Janover)

-

最近の動き:2025年4月

-

資金調達方法:4200万ドルを調達してソラナ財務基金を設立。さらに10億ドルの追加調達を計画

-

取得暗号資産:ソラナ(SOL)

-

これらの事例は、ますます多くの上場企業が暗号資産を財務戦略に取り込み、通常は債務または株式発行による資金でこうした取得を支援していることを示している。

しかし、誰がこうした取引で利益を得ているのか?

-

投資銀行

投資銀行はPIPEの引き受けや逆方向合併の実行を通じて手数料を得る。この戦略はリスクがほとんどなく、取引の成否に関わらず報酬を得られる。そのため、彼らはこうした取引の仲介を止めることはない。

-

シェル企業の所有者/経営陣

例えば1億ドルのPIPE発行で8500万ドルが暗号資産購入に、残り1500万ドルが「運営費」として使われると仮定する。この「運営費」には高い報酬が含まれる――経営チームにとっては非常に好ましいインセンティブである。

-

逆方向合併またはSPAC発表前の株式保有者

こうしたシェル企業の多くは、暗号資産向け株式外殻に改造される前は時価総額2000万ドル未満だった。株式を保有する投資家のうち、一部は内部情報を得て事前に知っていた可能性もあるし、他は単なる幸運かもしれない。だが間違いなく、真の利益は発表後に株価が500~1000%以上急騰することから生まれる。

誰が儲けていないか?――新規投資家である。

MicroStrategyとは異なり、過去5年のデータから債務、転換社債、優先株、株式保有者全員が利益を得てきたことが証明されている。しかし、こうした新種の取引において新規投資家(PIPEやSPACに資金を提供する人々)が利益を得るかどうかは、まだ証明されていない。こうした取引は比較的新しく、多くの個人投資家はまだ私的保有株式を公開株式に変換していない(通常90日以上のロックアップ期間が必要)。そのため、取引は継続され、投資家は購入を続けている。

ロックアップ解除後にこうした株式が依然として純資産価値(NAV)を大きく上回るプレミアムで取引され続けるならば、さらなる類似取引が続出するだろう。しかし、株価が大幅に下落し、NAVを割り込むようになれば、そのゲームは終わる。

ロックアップ解除後の市場反応がどうなるかを知るには、あと数ヶ月かかるかもしれない。

しかしすでに市場では一つの誤解が広がっている:この「アンロック(ロックアップ解除)」は、シェル企業の株式投資家にとってリスクとなるが、保有する基礎暗号資産にとってのリスクにはならない。債務による資金調達を行い、利払いが不可能(デフォルト)になる状況でなければ、基礎暗号資産を強制売却するメカニズムはほとんど存在しない。現時点ではこうした新種のシェル企業は規模が小さく、債務市場にアクセスできない。この操作は現状、MicroStrategy(MSTR)やごく少数の大手プレイヤーに限られている。

株式および優先株保有者は、株価が純資産価値(NAV)を大きく下回り、積極的な投資家が大量に株を買い集め、取締役会を掌握して基礎暗号資産を売却し自社株を買い戻す目的を掲げるような事態が起きない限り、基礎資産の売却を求めることはできない。これは将来発生する可能性はあるが、現時点では重大なリスクではない。こうした事件が一度でも起これば、ほとんどの株価はNAVとの乖離を急速に縮小するだろう。市場がこの手法の繰り返し利用可能性を認識するからだ。

これはGrayscaleのトラストファンドがETF導入前にあった状況と非常に似ている。当時、Grayscaleには基礎暗号資産を強制売却するリスクはなかった。真のリスクは、トラスト(株式)がその純資産価値(NAV)を下回って取引される可能性にあった。最終的にそれは実際に起こり、株式投資家には損害を与えたが、暗号資産保有者には何の影響も与えなかった。

現在、インフレ率が高く需要不足のゴミトークンを大量に抱える暗号資産VC投資家は、皆こぞってこうしたトークンを株式外殻に入れることを考えている。だがそれだけで需要が自動的に創出されるわけではない。大多数の新規ETFが投資家を惹きつけられなかったのと同じだ。投資ツールを作ることは、需要を創出することとは別問題である。こうしたツールは今後も作られ続けるだろうが、これらの株式が実際に市場需要を獲得できるかは未だ不透明だ。

こうしたシェル企業が長期にわたりNAVを上回るプレミアムを維持することは可能だろうか? 答えは可能性はあるが、条件は厳しい。

いずれ、MicroStrategy(MSTR)が暗号資産界の「バークシャー・ハサウェイ」になるかもしれない。そのときビットコインは極めて希少で需要の高い資産となり、企業はMichael Saylorからの低い買収提示を受け入れさえするだろう。なぜなら彼が支払うのが貴重なビットコインだからだ。

シェル企業のプレミアムを維持するもう一つの可能性は、基礎資産の選択をより創造的にすることだ。例えば、現在どの中心化取引所にも上場していない高品質なトークンHYPEなどを保有すれば、新たな投資家層にHYPEへのアクセスを提供できる。このような希少性と独自性が、投資家がプレミアムを支払う動機になるかもしれない。しかし、これらはいずれも長期的な可能性にすぎない。

いずれにせよ、ETFと同じく、こうしたシェル企業の一部は成功し、他は失敗するだろう。しかし、銀行屋たちが「利益列車」を走らせ続けたいのなら、より創造的になる必要がある。単に暗号資産を株式外殻に詰め込むだけでは不十分で、中身を常に革新し、価値があり、他の手段では入手困難なものにしなければならない。

しかし筆者は、こうした株式外殻企業が暗号資産自体に悪影響を与えるとは思わない。少なくとも短期的には。資本構成に債務がなければ、強制売却のメカニズムもない。そしておそらく、我々は今後もこうしたシェル企業に関する誤解を解き続けていく必要があるだろう。これまで多くの暗号資産話題でそうしてきたように。

トークンは依然として資本形成の手段になりうる

最近の、トークンによる資金調達から株式外殻による資金調達へのシフトは、「二歩前進、一歩後退」と見なせる。だがこれは、トークンセールが終了したということではなく、単に議論が減っただけだ。

我々は常々言う。「トークンは史上最高の資本形成とユーザー誘導の仕組みであり、すべてのステークホルダーを統合し、生涯にわたるブランド擁護者とコアユーザーを創出できる。」その考え方は簡単だ。投資家は製品のユーザーになれないし、顧客は企業成長の恩恵を受けられないという株式や債務の発行よりも、顧客に直接トークンを発行することで、すべての利害関係者を一度に統合できないか? これが2017年のICO(Initial Coin Offering)が目指したことだったが、米国規制当局の全面的な停止措置によって中断された。

良い知らせは、規制の圧力が緩和されつつあり、一部のトークンによる資金調達が復活していることだ。悪い知らせは、現状ではこうした資金調達の多くが依然として「純粋暗号資産」領域――つまりブロックチェーン技術なしでは存在しえない暗号資産・ブロックチェーンネイティブ企業に限定されていることだ。欠けているのは、ジム、レストラン、中小企業といった非暗号資産ネイティブ企業も自社のビジネス資金調達とステークホルダー統合のためにトークンを発行できる世界である。

「インターネット資本市場(Internet Capital Markets)」という用語は、こうした新興テーマを表現するために使われる。この考え方は新しいものではない(実際、我々はすでに7年間このテーマについて書き続けてきた――Arcaにサイトすらなかった頃、私が最初に書いたブログ記事ですでにこの概念に触れている)。だが今、ようやくある程度の採用が始まっている。

Launchcoinは、次世代のトークン発行を推進する主要プラットフォームの一つである。Launchcoin自身もトークンを持つが、Believeというトークン発行プラットフォームを支援しており、「インターネット資本市場」という新ナラティブの先駆けとなっている。Believeでは、トークンがボンディングカーブを通じて初上場し、その後Meteoraプラットフォームで流動性が強化される。このプラットフォームは非常に魅力的で、すでに信頼できる多くのWeb2企業がBelieveを通じてトークン化(トークンの作成)を実現している。現時点では直接的な価値蓄積はまだ実現していないが、その潜在能力は大きく、Launchcoinをこのナラティブの先頭に立たせている。

言い換えれば、LaunchcoinとBelieveは、すべての地方自治体、大学、中小企業、スポーツチーム、有名人がそれぞれ独自のトークンを発行できる未来を目指している。

すでにいくつかの事例で、トークンが企業のバランスシートを補填したり、再編に使われたりしている。例えば、BitfinexはLEOトークン、Thorchainは債務トークンを通じて資金調達に成功した。こうしたトークンによる資金調達モデルこそが、暗号資産業界の真の面白さであり、単なる株式外殻企業とは違う。

しかし現時点では両方のモデルが共存しており、その違いを理解することは極めて重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News