誰がイーサリアムのRWA市場における主導的地位を奪うのか?

TechFlow厳選深潮セレクト

誰がイーサリアムのRWA市場における主導的地位を奪うのか?

RWA市場におけるイーサリアムの構造的課題と、新たなトークン化プラットフォームの台頭を探る。

執筆:Chi Anh、Ryan Yoon、Tiger Research

翻訳:AididiaoJP、Foresight News

概要

-

先発者利益、過去の機関事例、深いオンチェーン流動性および分散型アーキテクチャにより、現在もイーサリアムがRWA市場でリードしています。

-

取引速度が速くコストが低いL1ブロックチェーンや、コンプライアンスに特化したRWA専用チェーンは、イーサリアムのコストとパフォーマンス面での制約を埋めつつあります。こうした新興プラットフォームは、卓越した技術的拡張性または組み込みコンプライアンス機能を通じて、次世代RWAインフラとしての地位を確立しようとしています。

-

RWAの次の成長段階は以下の3つの要素にかかっています:オンチェーンでの規制適合性、現実世界資産を中心に構築されたサービスエコシステム、そして十分なオンチェーン流動性。

RWA市場は現在どこで進展しているのか?

現実世界資産のトークン化(RWA)は、ブロックチェーン業界における主流トレンドの一つとなっています。ボストン・コンサルティング・グループ(BCG)などのグローバルコンサルティング会社は広範な市場予測を発表しており、Tiger Researchの調査では、インドネシアなど新興市場でもこの分野が急速に拡大していることが明らかになっています。

それでは、RWAとは一体何でしょうか?これは不動産、債券、商品といった有形資産をデジタルトークンへと変換するプロセスを指します。このトークン化プロセスには必然的にブロックチェーン基盤が必要です。現時点では、そのようなインフラを提供するプラットフォームの中で、イーサリアムが圧倒的なリードを保っています。

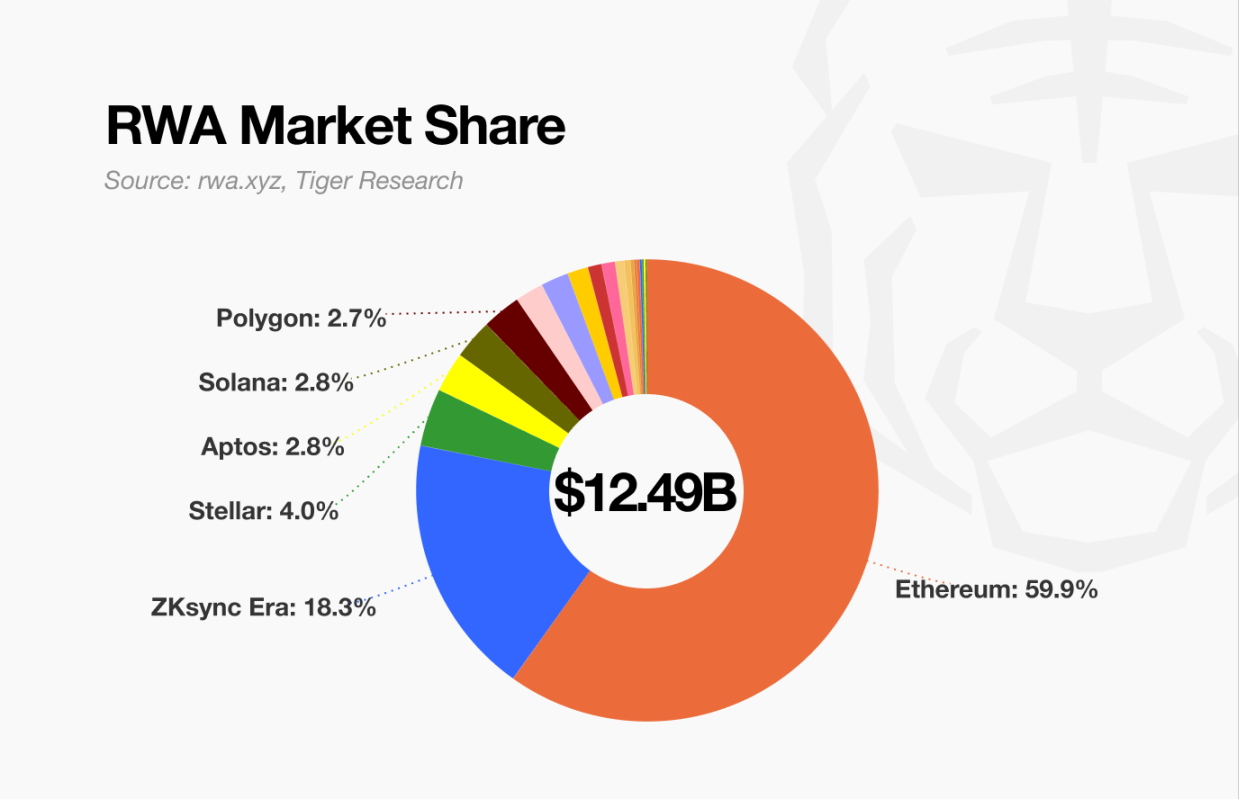

出典:rwa.xyz、Tiger Research

競争が激化する中でも、イーサリアムは依然としてRWA市場で主導的地位を維持しています。すでにいくつかのRWA向けブロックチェーンが登場しており、DeFi分野で地位を確立したソラナ(Solana)もRWA領域への拡大を進めています。それでもなお、イーサリアムは市場活動の50%以上を占めており、その堅固な市場ポジションを示しています。

本レポートでは、イーサリアムが現在RWA市場で優位を保っている主な理由を分析し、今後の成長と競争に影響を与える可能性のある重要な要素を探ります。

なぜイーサリアムはリードし続けているのか?

2.1 先発者利益と機関の信頼

イーサリアムが機関向けトークン化のデファクトスタンダードとなっている理由は明白です。同ネットワークは、重要なトークン化スマートコントラクト標準を最初に構築し、RWA市場への準備を積極的に進めてきました。

活発な開発者コミュニティの支援を受け、イーサリアムは他の競合プラットフォームが登場する前からERC-1400やERC-3643といった主要なトークン化標準を確立しました。この初期の基盤は、機関がRWAプロジェクトを試行するための必要な技術的・規制的土台を提供しました。

多くの機関は代替案を検討する前にまずイーサリアムを評価対象に入れます。大手金融機関や機関による以下の重要な取り組みは、イーサリアムをRWA市場の重要なインフラに押し上げました:

JPモルガンのQuorumおよびJPM Coin(2016–2017年):企業ユースケースをサポートするため、JPモルガンはイーサリアムの許可型フォークであるQuorumを開発。またJPM Coinは銀行間送金に利用可能です。これは、イーサリアムのアーキテクチャがプライベート形式であっても、データ保護およびコンプライアンス上の規制要件を満たすことができることを示しています。

フランス農工銀行の債券発行(2019年):フランス農工銀行FORGEが、イーサリアムのパブリックメインネット上で1億ユーロ相当の担保付き債券を発行しました。これは規制対象の証券が公共ブロックチェーン上で発行・決済可能であり、仲介機関の関与を最小限に抑えることができるという事実を示しています。

欧州投資銀行のデジタル債券(2021年):欧州投資銀行(EIB)はゴールドマン・サックス、サンタンデール銀行、フランス農工銀行と協力し、イーサリアム上に1億ユーロのデジタル債券を発行しました。この債券はフランス中央銀行が発行した中央銀行デジタル通貨(CBDC)で決済され、イーサリアムが完全に統合された資本市場において果たしうる役割を浮き彫りにしました。

これらの成功したパイロット事例は、イーサリアムの信頼性を高めました。機関にとって、信頼は実績あるユースケースと他の規制対象参加者の推薦に基づいて形成されます。イーサリアムは継続的に注目を集め、採用の好循環を生み出しています。

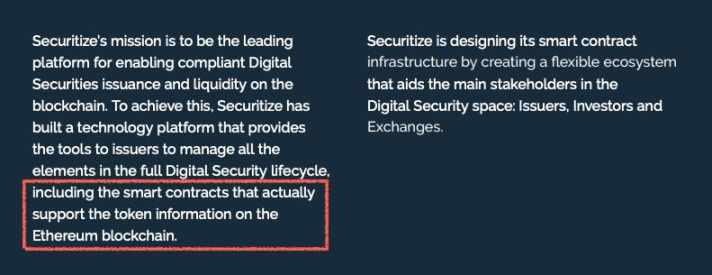

出典:Securitize

例えば2018年、Securitizeは公式文書にて、デジタル証券のライフサイクル全般を管理するツールをイーサリアム上に構築すると発表しました。この取り組みは、後にブラックロックがリリースしたBUIDL(現時点でイーサリアム上で発行された最大のトークン化ファンド)の基礎を築きました。

2.2 伝統的資本が流入し続けるブロックチェーン

イーサリアムがRWA市場で主導的地位を維持し続けるもう一つの重要な理由は、オンチェーン流動性を実際の購買力に転換できる能力にあります。

現実世界の資産をトークン化することは単なる技術的プロセスではありません。正常に機能する市場には、これらの資産に積極的に投資・取引を行う資本が必要です。この点において、イーサリアムは他を圧倒し、深くて即応可能なオンチェーン流動性を持つ唯一のプラットフォームとなっています。

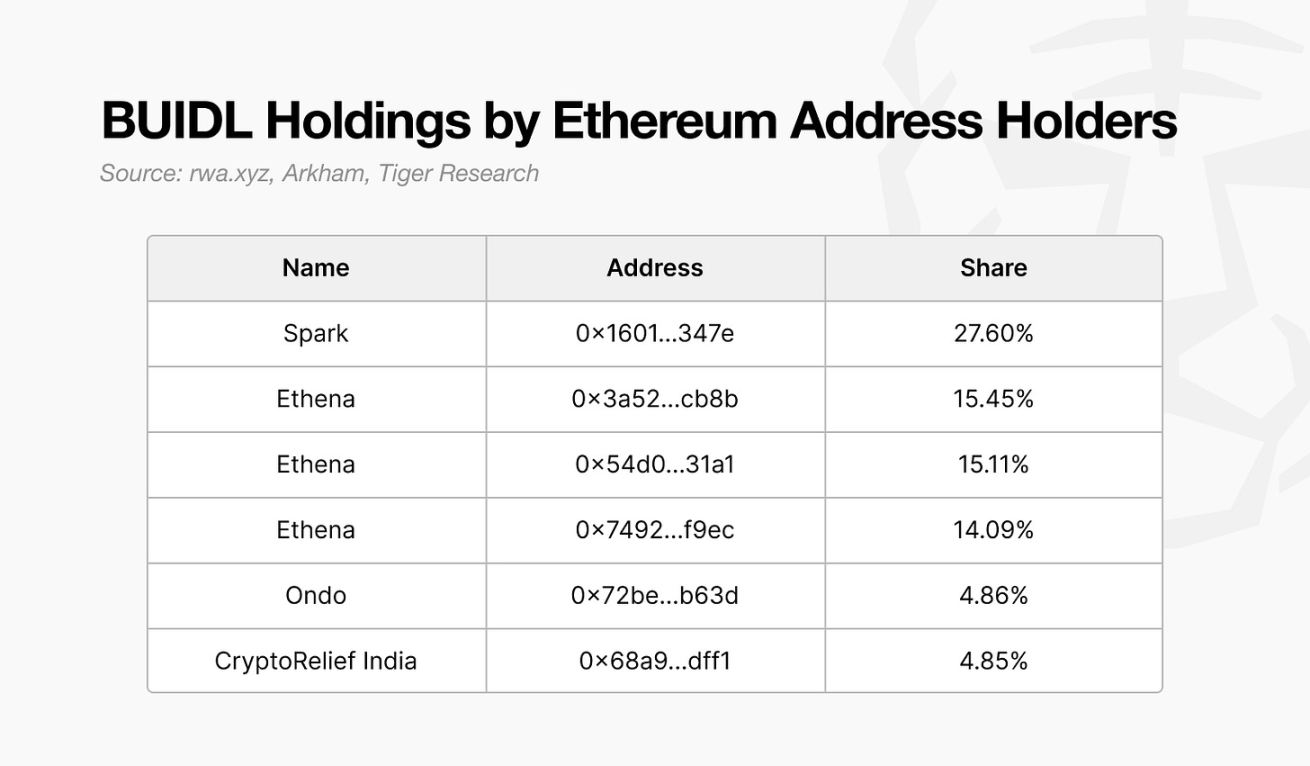

出典:rwa.xyz、Arkham、Tiger Research

これはOndo、Spark、Ethenaなどのプラットフォームで顕著です。これらはすべて、大量のイーサリアムベースのトークン化BUIDLファンドを保有しています。これらのプラットフォームは、米国国債を裏付けとする製品、ステーブルコインを活用した貸借、合成収益型ドルツールなどを提供することで、数億ドル規模の資金を引き寄せました。

-

Ondo Financeは、国債担保製品USDYおよびOUSGを通じて、累計TVL(ロックされた総価値)6億ドル以上を達成しました。

-

Spark ProtocolはMakerDAOのDAI流動性を活用し、24億ドル以上の国債を購入しました。

-

Ethenaは、合成ステーブルコインUSDeおよびsUSDeを用いて、イーサリアム上に非銀行型収益インフラを構築し、機関需要とDeFi流動性を獲得しました。

これらの事例は、イーサリアムが単なる資産トークン化プラットフォームではないことを示しています。同ネットワークは、大規模な機関や金融機関の投資・資産運用を支える強固な流動性基盤を提供しています。これに対し、多くの新興RWA管理プラットフォームは、トークン発行直後には資金流入があっても、その後の継続的流入や活発な二次市場活動の維持が困難です。

この差の背景は明確です。イーサリアムはステーブルコイン、DeFiプロトコル、コンプライアンス対応インフラを統合しており、発行、取引、決済がすべてオンチェーンで完結する包括的な金融環境を創出しています。

その結果、イーサリアムはトークン化資産を実際の購買行動に変える最も効率的な環境となり、これが構造的な優位性となっています。

2.3 分散化によって信頼基盤を構築

信頼の構築において、分散化は極めて重要な役割を果たします。現実世界の資産をトークン化するには、高価値資産の所有権および取引記録をオンチェーンに移行する必要があります。この過程で機関が重視するのは、システムの信頼性と透明性です。まさにここに、イーサリアムの分散型アーキテクチャの独自の強みがあります。

イーサリアムは、世界中の数千もの独立ノードによって支えられるパブリックチェーンです。このネットワークは誰にでも開放されており、すべての変更は中央集権的な支配ではなく、参加者の合意によって決定されます。そのため、単一障害点を回避でき、ハッキングや検閲に耐性を持ち、中断のない稼働を維持できます。

RWA市場において、このような構造は具体的な価値を生み出します。取引記録は改ざん不可能な帳簿に保存されるため、詐欺リスクが低減されます。スマートコントラクトにより、仲介者を必要としない信頼不要の取引が実現します。ユーザーは中央集権的な承認を待たずに、サービスにアクセスし、契約を締結し、金融活動に参加できます。

透明性、安全性、アクセシビリティといった特性により、イーサリアムは資産トークン化を探索する機関にとって理想的な選択肢となっています。その分散型システムは、高リスクな金融環境での運営に必要な要件に合致しています。

新興の挑戦者が地図を塗り替える

イーサリアムは、トークン化金融を実現可能にしました。しかし同時に、より広範な機関採用を妨げる構造的制約も露呈しています。主な障壁には、取引スループットの限界、遅延問題、予測不能な料金体系が含まれます。

これらの課題に対処するために、Arbitrum、Optimism、Polygon zkEVMなどのLayer 2 Rollupソリューションが登場しました。マージ(2022年)、Dencun(2024年)、そしてすでにリリースされたPectra(2025年)といった主要アップグレードにより、イーサリアムのスケーラビリティは向上しています。しかし、ネットワークは依然として従来の金融インフラに及ばず、Visaが秒間65,000件以上の取引を処理できるのに対し、イーサリアムはまだこの水準に達していません。高頻度取引やリアルタイム決済を求める機関にとっては、こうしたパフォーマンスの差が依然として重要な制約となっています。

遅延と最終確定時間も課題です。ブロック生成には平均12秒かかり、安全な決済のためにさらに数回の確認が必要となるため、最終確定までに最大3分程度かかることがあります。ネットワーク混雑時には、さらに遅延が発生し、時間に敏感な金融業務に影響を及ぼします。

さらに大きな問題はガス代の変動性です。ピーク時には1回の取引で50ドルを超えることもあり、通常時でも20ドルを超えることが頻繁です。このような費用の不確実性は事業計画を複雑にし、イーサリアムベースのサービスの競争力を損なう可能性があります。

Securitizeはその好例です。イーサリアムの限界に直面した同社は、ソラナやポリゴンなどの他のプラットフォームへ拡大するとともに、自社のブロックチェーンConverageを開発しています。イーサリアムは初期の機関実験において不可欠な役割を果たしましたが、現在では、より成熟し、パフォーマンスに敏感な市場ニーズに対応するという厳しいプレッシャーにさらされています。

3.1 高スループットかつ経済的効率の良い汎用ブロックチェーンの台頭

イーサリアムの限界がますます明らかになる中、多くの機関が代替となる汎用ブロックチェーンの探求を始めています。これらのプラットフォームは、取引速度、手数料の安定性、最終確定時間といった点で、イーサリアムの主要なパフォーマンスボトルネックを補完しています。

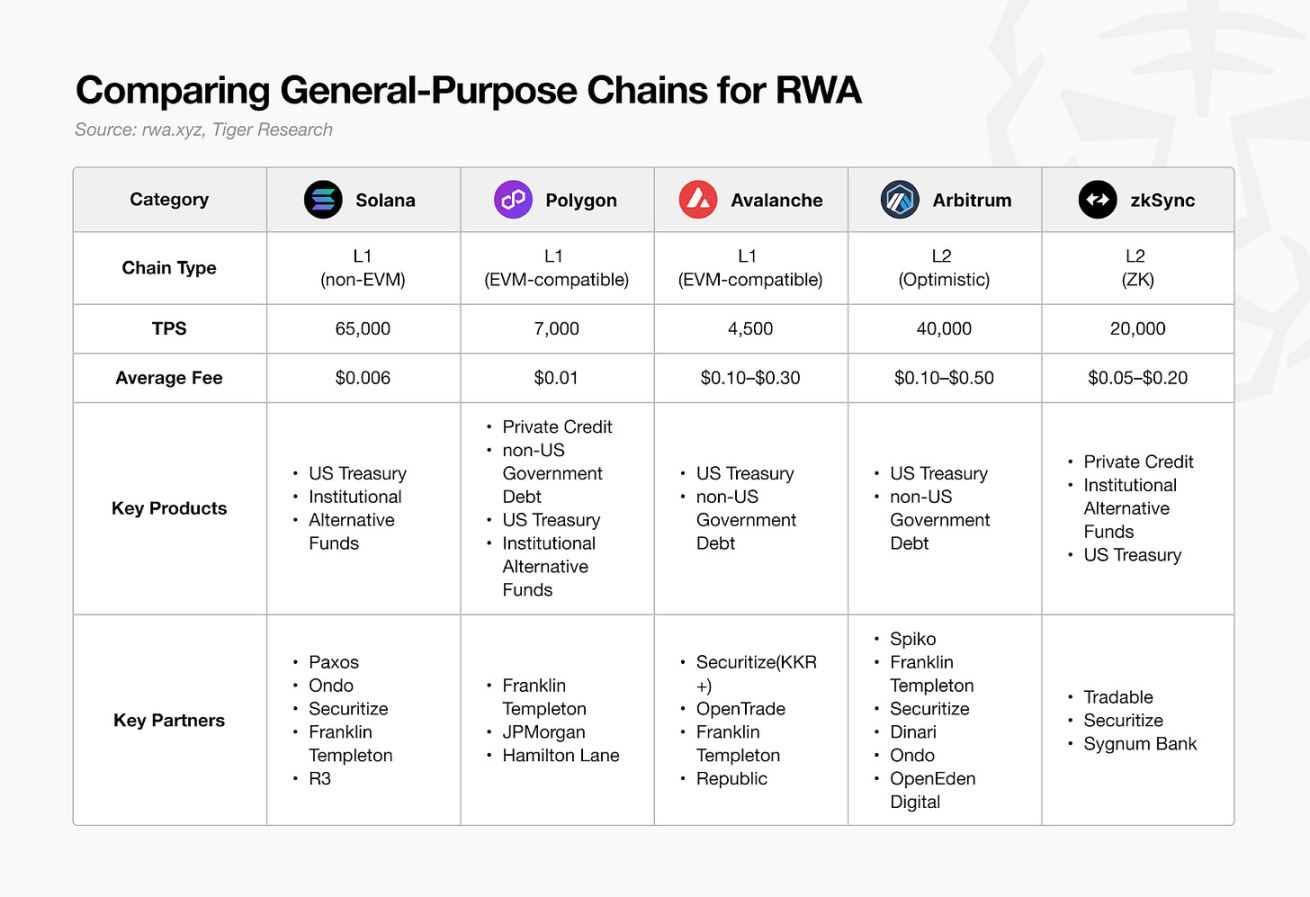

出典:rwa.xyz、Tiger Research

機関投資家との継続的な協力があるにもかかわらず、これらのプラットフォーム上でのトークン化資産(ステーブルコインを除く)の実質的規模は、いまだにイーサリアムに遠く及びません。多くの場合、汎用チェーン上で発行されたトークン化資産は、あくまでイーサリアム主導のマルチチェーン展開戦略の一環にすぎません。

とはいえ、新興プラットフォームが着実な進展を見せている兆候もあります。プライベートクレジット分野では、新たなトークン化スキームが登場しています。例えばzkSync上では、Tradableプラットフォームが注目を集め、この分野でイーサリアムに次ぐ18%以上の活動シェアを獲得しています。

現時点では、汎用ブロックチェーンはようやく足場を固め始めたばかりです。ソラナのようなプラットフォームは、DeFiエコシステムが急速に成長していますが、今直面している戦略的課題は、この勢いをRWA分野での持続可能な地位にどう転換するかです。卓越した技術的性能を持つだけでは不十分です。ソラナは、機関投資家の信頼とコンプライアンス期待に応える必要があります。

最終的に、これらのブロックチェーンがRWA市場で成功するかどうかは、単なるスループットではなく、実質的価値を提供する能力にかかっています。各チェーンの独自の強みに基づいて構築された差別化されたエコシステムが、この新興分野における長期的な位置づけを決定するでしょう。

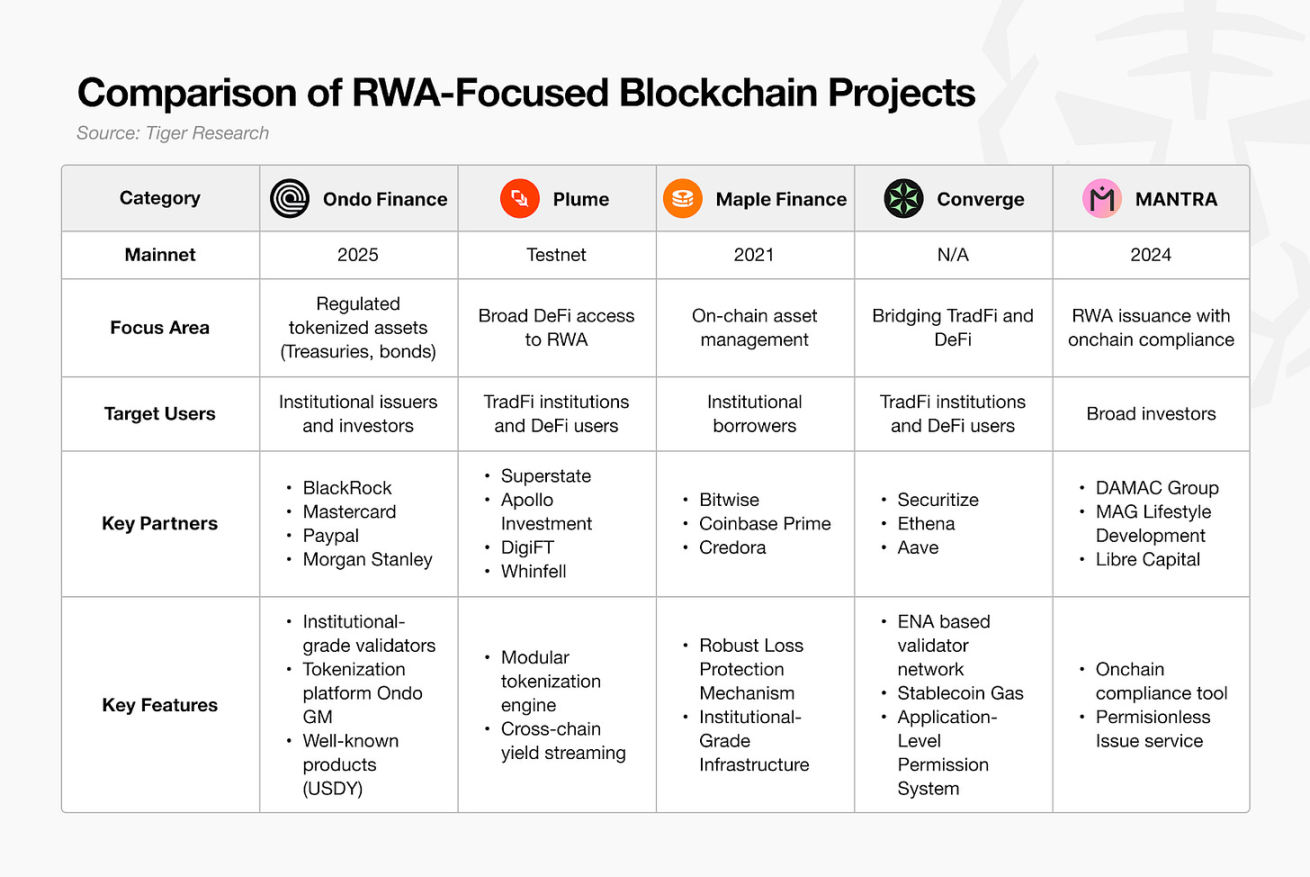

3.2 RWA専用ブロックチェーンの出現

ますます多くのブロックチェーンプラットフォームが汎用設計を放棄し、特定分野に特化する方向へと舵を切っています。この傾向はRWA分野でも顕著であり、現実世界資産のトークン化に最適化された新たなRWA専用チェーンが登場しています。

出典:Tiger Research

RWA専用ブロックチェーンの理念は明快です。現実世界資産をトークン化するには既存の金融規制と直接接続する必要があり、多くの場合、汎用ブロックチェーン基盤では対応が困難です。RWA専用チェーンは、とりわけ規制コンプライアンスという特殊な技術的要求を根本から解決しなければなりません。

コンプライアンス処理は鍵となる領域です。KYCおよびAML手続きはトークン化プロセスに不可欠ですが、これらは通常オフチェーンで処理されます。この方法は、伝統的金融資産をブロックチェーン形式で包装するだけで、基盤となるコンプライアンス論理を再設計していないのです。

現在の変化は、こうしたコンプライアンス機能を完全にオンチェーン化できるかどうかにあります。所有権を記録するだけでなく、プロトコルレベルで規制要件をネイティブに実行できるブロックチェーンネットワークに対する需要が高まっています。

一部のRWA特化型ブロックチェーンはすでにオンチェーンコンプライアンスモジュールを提供しています。例えば、MANTRAは分散型アイデンティティ(DID)機能を備え、インフラ層でのコンプライアンス実行をサポートしています。他のRWA専用チェーンも同様の取り組みを進めることが予想されます。

コンプライアンス以外にも、多くのプラットフォームは特定の資産カテゴリーに焦点を当て、深いドメイン知識を武器にポジショニングしています。Maple Financeは機関向け貸付と資産管理に特化、Centrifugeは貿易金融、Polymeshは規制対象証券に特化しています。これらのブロックチェーンは、主権債やステーブルコインといった広く保有される資産のトークン化を目指すのではなく、垂直統合的な専門化を競争戦略としています。

とはいえ、多くのプラットフォームはまだ初期段階にあります。中にはメインネット未リリースのものもあり、ほとんどが規模と採用面で依然として限定的です。汎用チェーンがようやくRWA分野で注目され始めたというなら、専用チェーンはまだスタートラインに立ったばかりです。

誰がRWA市場でイーサリアムに取って代わるのか?

イーサリアムのRWA市場における主導的地位がそのまま維持されることは考えにくいです。現在のトークン化資産市場の規模は、将来予測の2%未満に過ぎず、業界全体がまだ初期段階にあることを示しています。イーサリアムのこれまでの優位性は、大きく言えば早期のプロダクトマーケットフィット(PMF)によるものです。市場が成熟し、規模が拡大するにつれて、競争構造は大きく変化するでしょう。

その兆候はすでに見えています。機関はもはやイーサリアムだけに注目しているわけではありません。他の汎用ブロックチェーンやRWA専用チェーンも市場テストの対象となっており、ますます多くのサービスがカスタムチェーン展開を模索しています。当初イーサリアム上で発行されたトークン化資産は、現在マルチチェーンエコシステムへと拡大しており、以前の独占状態は崩れつつあります。

重要な転換点となるのは、オンチェーンコンプライアンスの実現です。ブロックチェーン金融が真に革新を体現するためには、KYCやAMLといった規制プロセスを直接オンチェーンで行う必要があります。もし専用チェーンがスケーラブルなプロトコルレベルのコンプライアンスを成功裏に提供し、業界全体での採用を推進できれば、現在の市場構造は根本から覆される可能性があります。

同様に重要なのが実際の購買力です。トークン化資産に投資価値があるのは、能動的な資本がそれらを購入しようとするときだけです。どんなに優れた技術を使っても、有効な流動性がなければ、トークン化の有用性は制限されます。したがって、次世代のRWAプラットフォームは、トークン化資産に基づく強力なサービスエコシステムを構築し、ユーザーが十分な流動性で参加できる環境を確保しなければなりません。

つまり、次のリーディングRWAプラットフォームは、以下の3つを同時に実現できる可能性が高いということです:

-

完全に統合されたオンチェーンコンプライアンスフレームワーク

-

トークン化資産を中心に構築されたサービスエコシステム

-

実際の購買力を保証する、深いかつ持続可能な流動性

RWA市場はまだ始まったばかりです。機関のニーズに応え、トークン化経済において新たな価値を解放できる卓越したソリューションを提供するプラットフォームが、イーサリアムに代わって主導的地位を築くことになるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News