マイクロストラテジーが優先株STRDを発行、なぜ市場は反応しないのか?

TechFlow厳選深潮セレクト

マイクロストラテジーが優先株STRDを発行、なぜ市場は反応しないのか?

この「新カード」は何が違うのか?

著者:Fairy、ChainCatcher

Strategyがまた新兵器を投入した。

ビットコイン保有ポジションの継続的な拡大を目指し、マイクロストラテジー(MicroStrategy)はここ数年、普通株、転換社債、優先株と、三方向から資金調達を断続的に行い、「自己造血」を繰り返してきた。

好況相場がまだ終わっておらず、さらに保有枚数を倍増させる中、昨日、Strategyは新たな優先株製品STRDを発表した。これはビットコイン集中投資戦略における新たな一手である。この「新カード」にはどのような特徴があるのか? その構造設計、潜在的リスク、そして市場との駆け引きが示すシグナルとは何なのか?

STRD:高金利だが、支払い保証なし

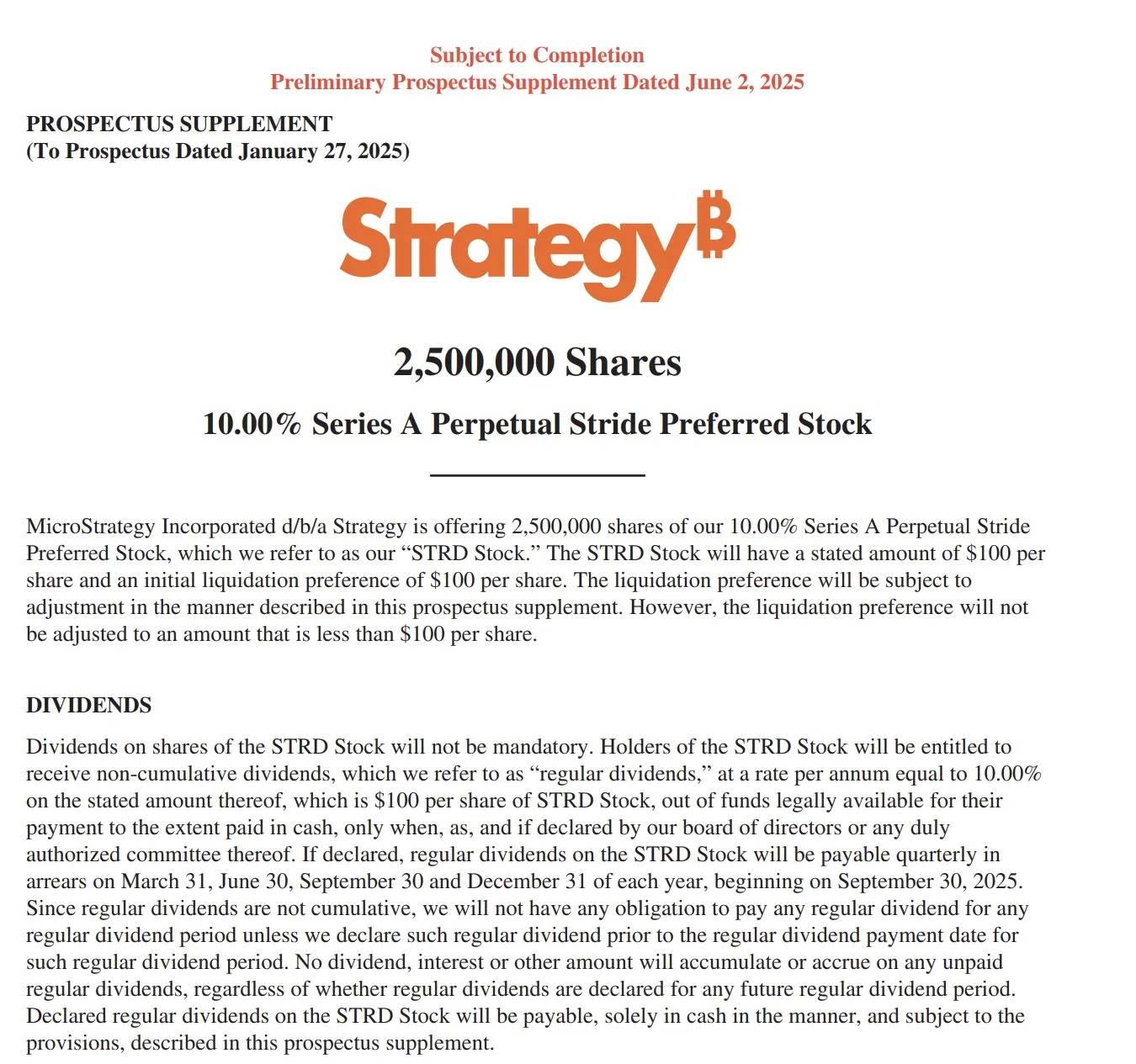

STRDはStrategyが展開する3番目の優先株商品であり、公開発行予定は250万株。調達資金は主にビットコインの購入および運転資金の補充に充てられる。STRDは本質的にBTCロング戦略のもう一つの構造化された表現であり、過去のSTRK、STRFの枠組みを踏襲しつつ、リターン分配と出口メカニズムにおいて新たな設計がなされている。

前例と同様、STRDの裏付けとなる基盤資産も依然としてビットコインであるが、今回はStrategyがより「守りながら攻める」構造を選択している。年利10%のクーポンを設定しているものの、支払い義務は発生せず、未払利息も累積しない。

暗号通貨KOLのPhyrex氏は的確に分析している。「STRDの本質は、年利10%でStrategyに資金を貸し付けることだが、Strategyが約束通り10%の利払いを行うかどうかは保証されていない。もし支払われなかった場合でも、後から補填されることはない。Strategyは説明書の中で支払いを約束しているが、それは企業業績が良好であることが前提だ。」

では、この利払い原資はどこから来るのか? 理論上、Strategyには以下の3つの支払いルートが考えられる:

-

ビットコイン保有分の売却:Strategyが一部のBTCを現金化すればキャッシュフローを得られるが、これにはキャピタルゲイン税が課され、長期保有戦略とも矛盾する。

-

継続的資金調達によるロールオーバー:新たな債務や他の金融商品を発行して利払い資金を調達する方法。おそらくこれが現時点でのStrategyの最も好む手段だろう。

-

事業からの営業キャッシュフロー:他の事業部門が利益を上げていれば、そこから利払いを行うことも可能。

Strategyには利払いを行わない権利があるものの、その代償は極めて大きい。利払いを停止すれば、STRDの市価は直ちに下落し、投資家の信頼を損ない、将来の資金調達もさらに難しくなる。そのため、市場の一般的見方は、ビットコイン市場が安定している限り、Strategyは大概の場合、信用と資金調達の持続可能性を維持するために、支払いを履行するとみている。

「三剣合体」:Strategyの多層的優先株戦略

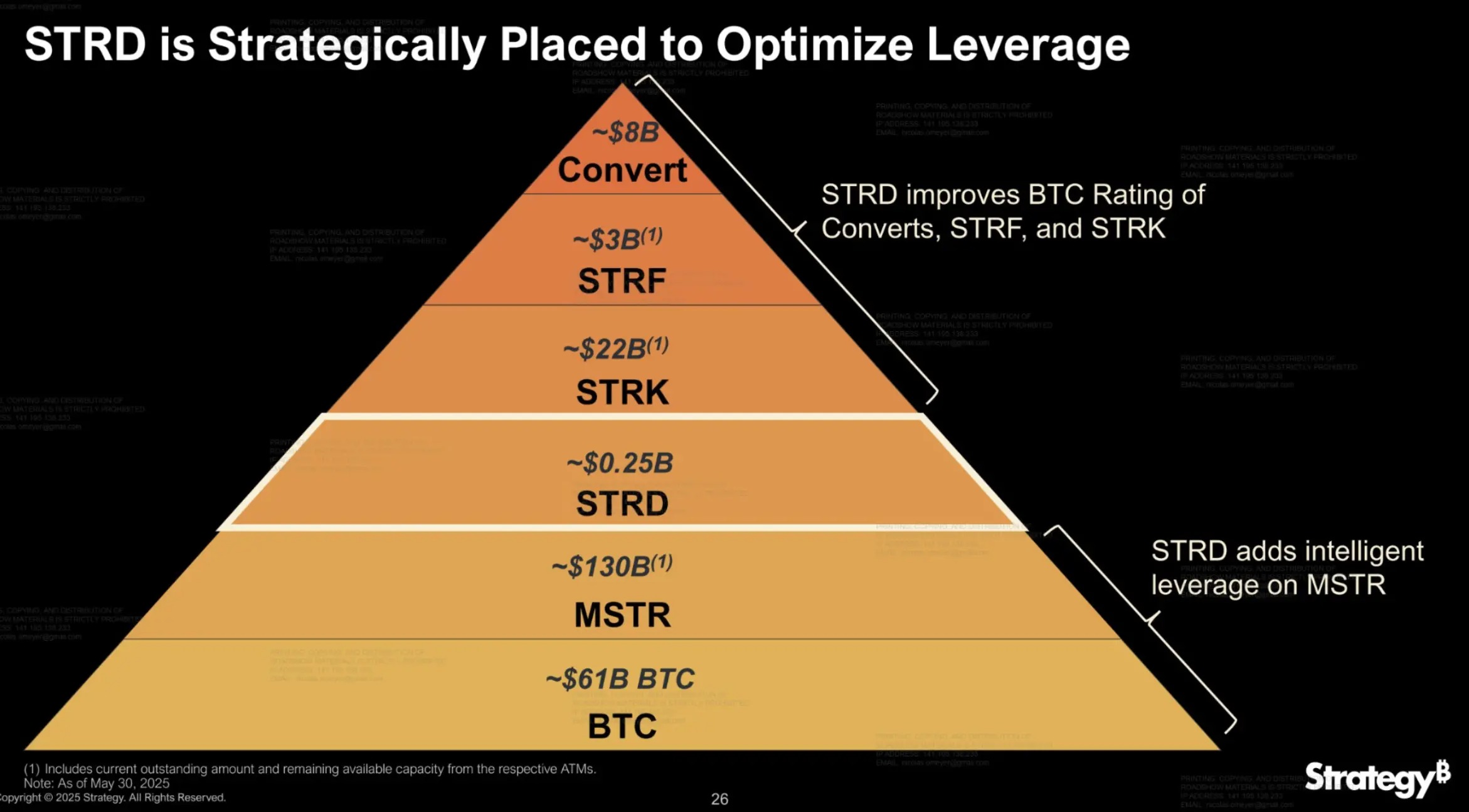

STRDの特徴を確認したところで、現在のStrategyが提供する3種類の優先株を振り返ってみよう。STRK、STRF、STRDはそれぞれ清算順位、収益設計、リスク構造において異なる位置づけを持ち、Strategyの多層的資本構造を形作る重要なピースとなっている。以下はBitwiseの上級投資戦略担当者Juan Leon氏がまとめた比較表(内容はChainCatcherが翻訳)。

投資家適性の観点から見ると、STRKは安定収益を求める低リスク志向の保守的投資家向け。STRFは高い固定収益を期待できるが、ある程度の信用リスクを受け入れる中立的投資家向け。一方、STRDはリスク許容度の高い攻撃型ファンドに焦点を当てている。

商品自体の拡張に加え、STRDの導入は、Strategyによる資本構造の基盤強化の試みでもあると考えられる。コミュニティメンバー@DogCandles氏が共有した図によれば、STRDは「地位は低いが、効果は大きい」。上位層の商品に対する信用サポートを改善することで、全体の資本構造を最適化しているのだ。

コミュニティは冷ややか、STRDに賛否両論

STRDの発表はStrategyが丹念に練った一手だが、コミュニティの反応は必ずしも好意的ではない。多くの声が「資本操作」と批判する:

-

@chaojidigua:太公望の釣り、願う者だけがかかる。

-

@MemeSiguoyi:仮想通貨界隈では無からトークンを刷って資金調達できるが、我々の株式市場にも独自の“虚空からのマネー創出術”がある。

-

@Softelectrock:ポンジ・マトリョーシカ。

『Bitcoin Age(ビットコイン時代)』の著者Adam Livingston氏は率直に指摘する。「STRDは実質的に、リターンツールに偽装されたBTC追加購入オプションだ。BTCが大幅に上がれば、Strategyは額面で償還する。BTCが暴落すれば、単に利払いを止めるだけだ。投資家は結局、彼の『ビットコイン究極採用』信仰に支払っているにすぎない。」

一方、Metaplanetのビットコイン戦略責任者Dylan LeClair氏は構造的観点から「天才的設計」と評価。「STRDの発行により、実際にはSTRFの信用品質が向上している。」

Strategyの将来の道筋について、KOLのPhyrex氏はさらに大胆な予測を提示する。「Strategyが保有するビットコインを貸し出しに回したり、いくつかのクオンツ取引に参加してキャッシュフローを維持しようとするかもしれない。将来的には、BTCを基盤とした銀行のような存在になる可能性もある。」

Strategyのチップはすでにテーブルの中央に置かれている。構造化商品で信念を包み込み、リスク・リターンモデルで一方向ベットを隠蔽し、「高利」で市場心理を誘導する。

信念を土台とするこの金融実験は、ますます複雑さを増し、そしてますます注目されるべきものになりつつある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News