なぜこのサイクルでは多くの支払いカードがあるのか?

TechFlow厳選深潮セレクト

なぜこのサイクルでは多くの支払いカードがあるのか?

暗号エコシステムにおける本質的なニーズとして、ペイメントカードは暗号資産ユーザーの消費手段になりつつある。

執筆:Pzai、Foresight News

暗号資産市場の急成長に伴い、「ビッグペイメントカード」時代を迎えつつある。あたかも各プロトコルが独自の暗号カード事業を持ちたいと競争するかのようで、ユーザーのプロトコル内における滞在を最大化しようとしている。目まぐるしい選択肢の裏側では、無数の決済事業者が暗号資産と従来型決済の間に橋をかけている。また、資産タイプやリターンの選択肢という点でも、オンチェーン特有の環境が支払いカードの成長に十分な後押しを与えている。今サイクルでなぜこれほど多くの支払いカードが登場しているのか。本稿では多角的な視点からその背景を解説する。

運営モデルの簡単な分析

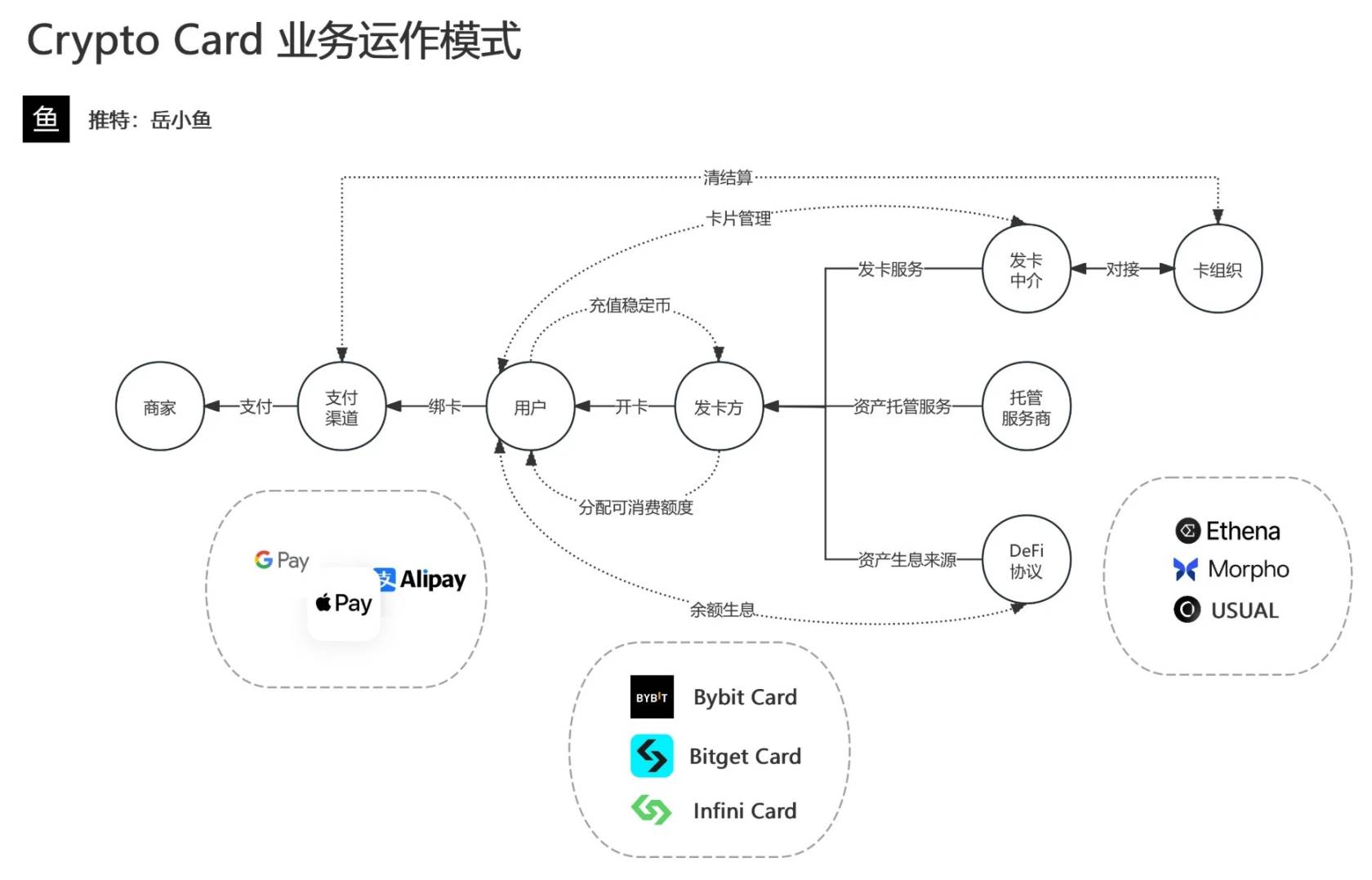

暗号決済カードは本質的に、暗号通貨エコシステムと従来の決済ネットワークをつなぐ橋である。このシステムには、ユーザー、発行会社、ホスティングサービスプロバイダー、決済チャネル、加盟店、カード組織など複数の関係者が関わる。まずユーザーが発行会社に暗号決済カードを申請し、発行仲介を通じてVisaやMastercardなどのカード組織と接続され、カード発行が完了する。同時に、ホスティングサービスプロバイダーがユーザーの暗号資産を管理し、一部資金を他の収益機会に投入することで、完全な資金管理サイクルを形成する。

ユーザーが暗号決済カードを使って買い物を行うと、システムは自動的に暗号通貨から法定通貨へのリアルタイム変換を実行する。具体的な流れとしては、ユーザーが加盟店でカードを提示して購入、決済リクエストが決済チャネルを通じて処理され、システムがユーザーのホスティング口座から等価の暗号通貨を引き落とし、それを法定通貨に変換した上で加盟店への支払いを完了する。この一連のプロセスにおいて、加盟店にとっては従来の銀行カード決済と何ら変わりなく、一方ユーザーはデジタル資産を直接日常消費に使えるようになる。

現在の暗号決済カード製品は、Google Pay、Apple Pay、Alipayといった主流の決済手段を広く統合しており、利便性が大幅に向上している。市場にある主要製品としてはCrypto.com Visa Card、Binance Card、Bybit Card、Bitget Cardなどが挙げられ、これらは一般的に大手暗号通貨取引所によって提供されている。技術面では、一部の発行会社がEthena、Morpho、USUALなどのDeFiプロトコルを統合し、ユーザーに資産運用サービスを提供することで、支払いから資産運用までをカバーする包括的な金融サービスエコシステムを構築している。

画像出典:X(旧Twitter):岳小魚

成長の武器:需要側の活況

The Brainy Insightsの報告によると、2023年の世界の暗号クレジットカード市場規模は250億ドルであり、2033年までに暗号決済カード市場は4000億ドルを超えると予測されている。各プロトコルが次々と決済カード事業に参入するのは、本質的に成長をめぐる激しい競争である。プロトコルにとって決済カード自体の利益率は比較的限定的であるものの、ユーザー獲得、エコシステム構築、資金の蓄積という点で極めて高い戦略的価値を持つ。そのため、取引所、資産運用会社、Web3プロジェクトチームは依然として投資を惜しまず、より広範なユーザー獲得とビジネス成長、さらにはエコシステムの拡大を目指している。

暗号分野において、支払いに基づく基本ニーズから多くのPayFi製品が生まれたが、Bitget Walletの調査によれば、暗号資産決済が速度(46%のユーザーが選択)、国際送金コスト(37%が低手数料を重視)、金融の自律性(32%が分散化を追求)において独自の強みを示しているにもかかわらず、実際の利用規模は伝統的な決済システムと比べて著しく小さい。現在の伝統的決済市場規模は数兆ドルに達し、世界中のほとんどの日常取引をカバーしているのに対し、暗号決済はごくわずかなシェアしか占めておらず、主に国際送金やデジタル資産取引といった特定のシーンに集中している。

ユーザーが伝統的決済方式を好む主な理由は以下の3点に集約される。

-

信頼性と安全性:暗号資産ユーザーはハッキングや詐欺などの安全リスクを懸念しており、一方で伝統的決済は成熟した銀行システム、法的保護、紛争解決メカニズムに支えられており、取引リスクを著しく低減できる。

-

安定性と利便性:価格変動があるため、暗号資産は安定した取引媒体として使いにくい。一方、法定通貨の安定性は日常消費に適している。さらに、加盟店での受け入れが不十分なことが暗号決済の実用性を制限しており、伝統的決済は広範なPOS端末およびオンライン統合によりシームレスなカバレッジを実現している。

-

ユーザーエクスペリエンスの慣性:伝統的決済ツールの操作はシンプルであり、ユーザーは長年にわたって使用習慣を形成している。一方、暗号ウォレットは複雑さと技術的ハードルが普及の障壁となっている。

こうした背景から、決済カードは暗号資産と伝統的決済エコシステムを結ぶ橋として、既存の加盟店決済ネットワークを活用し、暗号資産を即時に法定通貨に変換して取引を完遂するというコア機能を持つ。これにより、オンチェーン資産と現実の支払いシーンとの効用拡張が可能になり、国際送金チャネルのコストや価格変動リスクも低減される。

規制「アービトラージ」:オフチェーンリスクの回避とコスト削減

地域別に見ると、決済事業者は暗号通貨と法定通貨の両方のコンプライアンス要件を満たす必要があるため、欧州地域に多く集中している。Adan.euの調査によると、ヨーロッパ各国の平均暗号通貨採用率は10%以上であり、特に若年層やフィンテックが盛んな地域で顕著である。柔軟な支払い方法に対する消費者の需要とステーブルコインエコシステムの拡大により、暗号決済カードは従来の金融とWeb3世界をつなぐ重要な橋となっている。

また、米ドルやユーロは地域を越えた流通性が高く、決済カードはしばしばステーブルコイン決済に関わるため、銀行のシステミックリスクを回避したい国々では、暗号決済カードを利用することでより柔軟な金融サービスが実現できる。税務面では、決済カードによる暗号資産の直接的なキャッシュアウトプロセスが、一部の取引における課税対象を一定程度回避できることもあり、これが一部ユーザーにとって暗号カードを利用するきっかけとなっている。

しかし、決済側およびオンチェーンの規制が未整備な状況下では、グレーゾーンが存在し、多くの決済事業者がそこに群がり、潜在的なマネーロンダリングや規制回避が生じている。だが、欧米では暗号市場関連法案の早期策定・施行が進んでおり(例えばEUのMiCAでは、関連企業がEU加盟国内でライセンスを取得し、サービス範囲に制限を受けることを要求)、このようなモデルは持続不可能となるだろう。

ビジネスモデル:オンチェーンとオフチェーンの資産ゲートウェイを貫通

決済側では、暗号決済カードは多様な形態を呈しており、中でもステーブルコイン-消費限度額のクレジットカード/プリペイドカード形式が最も一般的である。デビットカード方式は資金管理やリスク管理がより複雑なため、実現できるカードは少数に限られている。ユーザーが利用を希望する場合、まず口座にステーブルコインをチャージし、それに応じてカード内の消費限度額が増加することで、各種消費が可能になる。この資金循環プロセスでは、暗号通貨と法定通貨の額面変換が行われ、発行機関は為替差益や手数料を通じて収益を得る。暗号通貨から法定通貨への変換プロセスでは、通常0.5%~1%の手数料を発行側が徴収でき、ユーザーのチャージ行為に伴うチャージ費用も、決済カード事業の重要な収益源の一つとなる。

オンチェーン側では、一部の決済カードがDeFiプロトコルと融合し、カード内の闲置資金をリターン生成メカニズムに導入している。例えば、MorphoなどのDeFiプロトコルと統合されたInfiniは、ユーザーが未使用のステーブルコイン残高を自動的にリターンプロトコルに展開し、消費中にオンチェーンでの収益を得られるようにしている。このモデルにより、発行会社は従来の決済チャネルからの取引分配だけでなく、DeFiでの利子収益からも一部を分かち合い、二重の収益モデルを確立している。同時に、ユーザーは支払いの利便性を享受しつつ、従来の銀行カードでは得られない資産運用サービスも受けられる。

このように、収益面から見ると、暗号決済カードのモデルは主に以下の2つの部分に分けられる。

-

オンチェーン税:準備資産の利子収入/製品収入

ステーブルコイン発行会社は準備資産(米国債など)を保有することで利子を得ている。2025年第1四半期、Coinbaseのステーブルコイン関連収入は約1.97億ドルであり、年率利回りは通常2%~5%程度である。ユーザーにとって、オンチェーン決済カードが登場する前は、支払いツールを使用しながらこのような収益機会にアクセスすることは不可能だったが、オンチェーンプロトコルの統合によりこの隔たりが解消され、暗号カード発行会社には新たな道筋が開かれた。つまり、決済カードを通じて新たな資金流入チャネルを革新し、資金調達コストを下げながら代替的な「資産運用」モデルへ転換することである。将来一定のTVL規模を達成すれば、暗号カード発行会社は資産タイプや投資パラダイムをさらに革新し、ユーザーにさらなる付加価値を提供できる。

-

オフチェーン税:決済カード運営会社と発行会社の手数料分配

ユーザーがUSDCを用いてVisaなどの決済カードネットワークで支払いを行う場合、Visaは通常取引額の1.5%~3%のインターチェンジフィーを徴収する。この費用は一般にユーザーが負担する。また、発行会社が追加で外貨取引手数料(例:2%)やATM引き出し手数料などを徴収することもある。これらの処理において、大部分の費用は決済プロセスに帰属し、発行会社は主に暗号通貨と法定通貨の変換プロセスに関与する。

決済カードの未来:支払いツールからエコシステム入口へ

ブロックチェーン技術と暗号通貨の急速な発展に伴い、暗号決済カードは単なる支払いツールではなく、暗号エコシステムにおける重要なトラフィックゲートウェイへと徐々に進化している。「オンチェーン流動性戦争」という波の中で、決済カードは消費経路であるだけでなく、ブロックチェーン技術の大規模採用を推進する戦略的前線基地ともなっている。暗号決済カードにより、オンチェーン資産が直接現実の消費に繋がり、ユーザーがWeb3に入るまでの道のりが短縮される。例えば:

-

従来の金融世界のユーザーは、資金を暗号市場に移すために複雑な手続きを経る必要があるが、暗号決済カードを使えば、暗号資産をより簡単に利用でき、オフチェーンでの迅速な接続が実現する。

-

取引所やDeFiプラットフォームは、暗号決済カードの普及を推進することで、成長チャネルのトラフィックを増やすだけでなく、事業運営と有機的に結合させ、プロトコル機能の拡張による収益創出も可能になる。例えば、決済カードユーザーが毎回の消費でプラットフォームのポイントやトークン報酬を得ることができ、それらをオンチェーン投資、DeFiマイニング、あるいは他のエコサービスに再利用することで、ユーザーとプラットフォーム間のポジティブフィードバックループが形成される。

-

新規ユーザーはまず暗号決済カードで消費し、徐々にオンチェーンエコシステムに入ることで、「消費駆動」のユーザー誘導方式が、将来的にWeb3の主流なトラフィックゲートウェイ戦略となる可能性がある。

将来を見据えると、暗号決済カードの競争は単一の支払いツールから、エコシステム化・総合化された金融プラットフォームへと進展していく。プロジェクトチームは技術革新、コンプライアンス体制の構築、ユーザーエクスペリエンスの最適化を通じて、暗号決済カードが「短命」に終わるという魔の手を打破する必要がある。将来の暗号決済カードは単なる消費ツールではなく、支払い、投資、信用評価、エコインセンティブが一体化された総合金融プラットフォームとなるだろう。DeFi、NFT、オンチェーンガバナンスといったWeb3要素と深く統合されることで、決済カードはユーザーが非中央集権の世界に入るための核となる入り口となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News