米中銀行業大手がジェネレーティブAIを採用

TechFlow厳選深潮セレクト

米中銀行業大手がジェネレーティブAIを採用

北米地域は予想通りリードしている。

翻訳:TechFlow

グローバルAIブーム

銀行は実際に生成AIをどう使っているのか?

見出しや過剰な宣伝を抜きにして、本質的な問いはこれだ。世界最大の銀行は、実際に生成AIをどのように使っているのか?将来の可能性でも、ベンダーの謳い文句でもなく、すでに実用化されている具体例とは何か?

過去2年間、グローバル金融業界は静かに生成AI時代へと移行してきた。しかし、このプロセスは統一されたものではなく、内外で異なる様相を呈している。内部ツールの控えめな展開、顧客向けの慎重な実験、そして少数ながら大胆なイノベーションが、銀行の内部構造を徐々に再形成している。

内側から始まり、徐々に外側へ

AIの活用には共通点がある。それは、まず内部の生産性向上ツールとして始まっていることだ。

生成AIの主な用途は、内部の生産性向上に集中している。これらのツールは、少ないリソースでより多くの作業をこなせるように従業員を支援する。JPMorganのアナリストアシスタントが株式リサーチを解析する事例や、Morgan Stanleyがウェルスマネジメント顧問を支援するGPT駆動ツールなど、初期の焦点は従業員の代替ではなく、エンパワーメントにある。

Goldman Sachsは開発者向けにAIアシスタントを構築中であり、CitiのAI要約ツールはメモ処理やメール作成を支援している。Standard Charteredの「SC GPT」は7万人の従業員に導入され、提案書作成から人事関連業務まで幅広く活用されている。

極めて規制の厳しい環境にいることを考えれば、内部ツールの展開は極めて理にかなっている。こうすることで、規制ラインを踏み越えることなく実験を行い、AI能力を高めることができる。最近のナイジェリア中央銀行(CBN)によるZapへの対応を参考にするなら、「慎重さ」こそが賢明な選択だろう。

部門別観察:価値はどこにあるか?

部門によってAIの進展速度は異なる。生成AIの採用スピードはビジネスユニットごとに差がある。その中でも、取引量において最も先行しているのはリテールバンキングである。この分野では、Wells FargoのFargoやBank of AmericaのEricaといった生成AI駆動チャットボットが年間数億回のやり取りを処理している。欧州では、Commerzbankが最近チャットボットAvaをリリースした。

ただし問題は、これらツールの一部は実際には生成AIを使っておらず、従来の機械学習技術に依存している点にある。たとえばBank of AmericaのEricaは、「メカニカルターキー(Mechanical Turk)」のように機能しており、自動化のフリをした人手作業に近い。それでも重要なのは技術的ラベルではなく、こうした実験自体にある。

企業・投資銀行部門では変革はさらに控えめだ。JPMorganの内部ツールは主にリサーチおよびセールスチームを支援しており、直接顧客に向き合っているわけではない。Deutsche BankはAIを用いて顧客との通信記録を分析しているが、これはカスタマーサポートではなくデータ活用であり、銀行家がより迅速かつ適切に顧客を理解・支援することを目的としている。

ウェルスマネジメントは両者の間にある。Morgan StanleyのAIツールは顧客と直接会話しないが、コンサルタントが各ミーティング前に十分な準備ができるよう支援している。Deutsche BankやFirst Abu Dhabi Bankは、富裕層顧客向けに複雑な投資質問にリアルタイムで回答するアシスタントのパイロットを進めている。

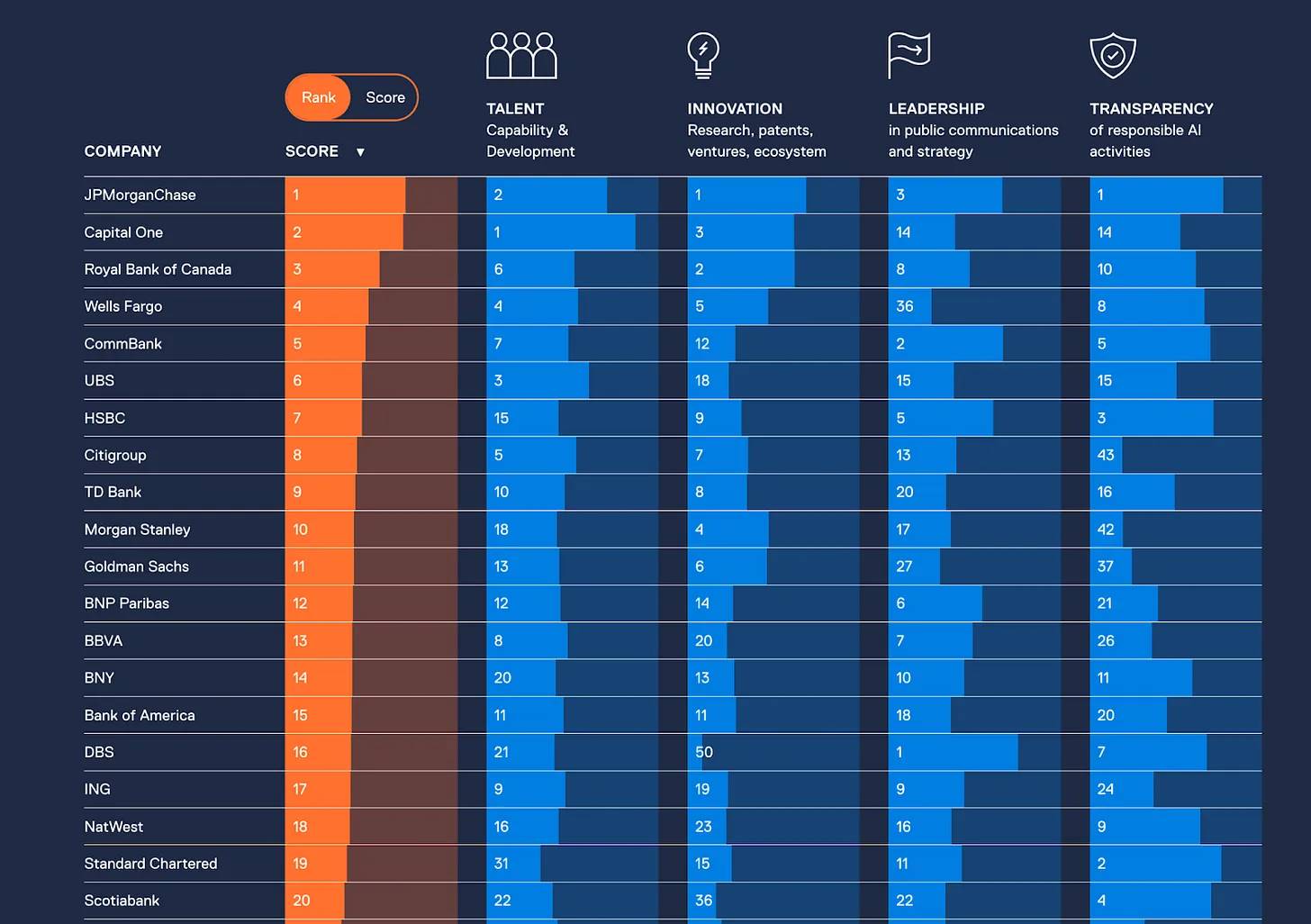

地域差:誰がリードしているのか?

出典: Evident AI Index

予想通り、北米がリードしている。JPMorgan、Capital One、Wells Fargo、Citi、RBCといった米国の銀行は、AIを生産性エンジンに変えている。OpenAIやMicrosoftとの提携により、最先端のAIモデルにいち早くアクセスできている。

一方で欧州はより慎重だ。BBVA、Deutsche Bank、HSBCはAIツールを内部テスト中であり、より多くのセキュリティ対策を設けている。GDPR(一般データ保護規則)の影響は大きい。これまで通り、欧州は技術進歩よりも規制を重視しており、これが将来的に代償となるかもしれない。

アフリカやラテンアメリカはAI導入の初期段階にあるが、急速に進展している。ブラジルのNubankはOpenAIと協力し、まず内部でAIツールを導入、その後カスタマーサービスへ拡大している。南アフリカではStandard BankやNedbankがリスク管理、サポート、開発分野でAIのパイロットを進めている。

中国:独自のAI技術スタックを構築

中国の銀行はAIを使うだけでなく、AIの技術スタック自体を構築している。

ICBC(中国工商銀行)は、自社で開発した1000億パラメータを持つ大規模言語モデル「智湧」をリリースした。このモデルは10億回以上呼び出され、ドキュメント分析からマーケティング自動化まで200以上の業務シーンを支えている。これは単なる内部ツールの利用を超え、銀行運営の基盤そのものの変革である。

Ant Group(アントグループ)は金融分野向けに2つの大規模言語モデルを発表した。「智小宝2.0(Zhixiaobao 2.0)」はAlipayの一般ユーザー向けで、金融商品の説明を担う。「智小助1.0(Zhixiaozhu 1.0)」はウェルスマネジメント顧問向けで、市場レポートの要約やポートフォリオインサイトの生成を行う。

Ping An Group(平安集団)は保険、銀行、テクノロジーを融合したフィンテックの大手であり、さらに先を行っている。同社が開発した生成AIアシスタント AskBob は、顧客にもコンサルタントにもサービスを提供する。顧客に対しては自然な中国語で投資・保険に関する質問に回答し、コンサルタントには顧客履歴、商品データ、マーケティング資料を抽出・要約して、すべての代理店をデジタル強化された金融エキスパートへと変貌させる。Ping Anの目標は、AIを通じて金融コンサルティングを再定義すること。単に質問に答えるだけでなく、需要を先読みすることにある。

中国では、データのローカライゼーションとモデルの透明性が強く求められる規制環境下にあるため、各機関は国内の規制、言語、市場環境に適合するカスタムAIの構築という長期的戦略を選んでいる。また、中国には十分な人材密度があり、銀行が基礎モデルを自社開発できるのは、世界的に見てもおそらく唯一の成果である。

技術を提供しているのは誰か?

世界中で頻繁に登場する企業がいくつかある。MicrosoftはAzure OpenAIを通じて、現時点での最も一般的なプラットフォームとなっている。Morgan StanleyからStandard Charteredまで、多くの銀行がMicrosoftのセキュアサンドボックス環境でモデルを稼働させている。

GoogleのLLM(大規模言語モデル)も使用されており、たとえばWells FargoはFargoの支援にFlanを利用している。一方、中国ではDeepSeekやHunyuan(混元)などの国内技術が主流である。

JPMorgan、ICBC、Ping An Groupなど一部の銀行は自社モデルの訓練を進めている。しかし大多数の銀行は既存モデルをファインチューニングしている。重要なのはモデル自体の所有ではなく、データレイヤーとモデルの調整運用を掌握することにある。

グローバルにおけるAI応用の多様な探求

原画像は原文参照、翻訳:TechFlow

だから何なのか?

極めて規制の強い業界では、慎重さが不可欠であり、それが銀行がAIを前面に出さず、裏方から投入する理由である。しかし、他のプラットフォーム変革から学べるのは、決断力と迅速な実験が鍵になるということだ。規制が実行を常に先導することはなく、AI実験を規制の整備を待ってから行うのは賢明ではない。私は10年以上前、規制のない国でエージェンシーバンキングを構築した経験がある。構築を終えた後には、中央銀行にその仕組みを説明する立場になった。もし私が銀行の取締役であれば、「我々はいくつの実験を行っているか?いくつの知見を生み出しているか?」と問うだろう。

真の進捗を測るには、プラットフォーム変革の基本原則に戻らなければならない。あなたのAI戦略は次の問いに答えられなければならない。

「我々のAI戦略はコアアーキテクチャを再構築しているか?コストを100倍削減しているか?新しい価値モデルを解放しているか?エコシステムの連携を促進しているか?市場を破壊しているか?アクセスの民主化を実現しているか?」

論理は明確だ。懐疑的であることは必要だが、論理と事実の両方が示すのは、AIが新たなプラットフォーム変革であるということだ。さらに、過去のプラットフォーム変革が金融市場で革命をもたらしてきたことも明らかである。例えば、70~80年代にCitiが技術を活用してリテール事業を大幅に拡大した。Capital Oneはゼロからスタートし、市場トップ10の銀行となり、自動車ローンや住宅ローン分野でも重要な地位を占めた。アフリカではEquity Bankがクライアント・サーバー技術の波に乗って、東アフリカで時価総額最大の銀行となった。Access Bank、GT Bank、Capitecもそれぞれの市場でこの波に乗った。

AIプラットフォーム時代は到来しており、勝者が生まれる。注目すべきは敗者ではなく、特定分野で顕著な市場シェアを獲得する勝者たちだ。たとえば、Stripeが決済分野で成功したのは典型的な事例である。こうした初期の突破は隣接分野への浸透を促し、Nubankがクレジットカード事業を通じて中小企業およびリテールバンキング分野の主要プレイヤーになったのもその例だ。

私の見解は、AI時代の勝者は「関係コスト」に注力するだろうということだ。もはや単なる取引ゲームではない。取引はすでに終わっており、今や顧客体験とリレーションシップマネジメントのゲームである。これが金融サービスのリーダーが注目すべき核心的洞察だ。顧客体験とリレーションシップバンキングを、コストを極限まで下げた上で100倍改善するにはどうすればよいか?銀行として、知能技術を活用して顧客の財務、事業、生活をより良く支援するにはどうすればよいか?これらの問いに答え、実行できるプレイヤーこそが最終的な勝者となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News