暴騰反動後のイーサリアム:価値再構築の背後にあるエコシステムの冷温断層をデータで読み解く

TechFlow厳選深潮セレクト

暴騰反動後のイーサリアム:価値再構築の背後にあるエコシステムの冷温断層をデータで読み解く

価値の再構築を経ているイーサリアムが、次第に姿を現しつつある。

執筆:Frank、PANews

イーサリアム価格が1385ドルの安値から2700ドルまで反発した際、97.7%という上昇率の裏では冷と熱が交錯する資本の分断が進行していた。機関投資家はETF市場で慎重な姿勢を維持している一方、デリバティブ契約の未決済建玉高は322億ドルという歴史的最高値を記録した。長期間低迷した後、市場は今回の反発を通じてイーサリアムが依然として価値の宝庫であることを証明しようとしており、Pectraアップグレードもその物語に論拠を与えているように見える。PANewsはイーサリアムに関する多角的なデータ分析を通じ、現在進行中の価値再構築という真の姿を浮き彫りにしようとしている。

市場と資金:ETFの慎重さと先物市場の熱意

5月18日時点で、米国におけるETH ETFの純資産総額は89.7億ドルに達し、イーサリアム時価総額の2.89%を占めている。ビットコインETFが時価総額に占める比率5.95%と比較すると、この数値は依然低い。全体的に見ると、ETF市場においては依然としてビットコインの人気が高いことがわかる。

さらに、2月から4月末にかけて、イーサリアムETFの資金状況はほとんどの期間で資金流出が続いた。4月21日になってようやく再び資金流入に転じたが、その流入規模は限定的である。4月の純資金流入は約6625万ドル、5月現在までの純資金流入は約3000万ドルである。

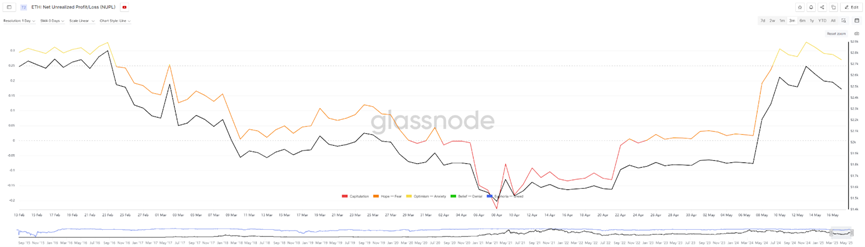

Glassnodeのデータによると、4月下旬から「純含み益/損失(Net Unrealized Profit/Loss、NUPL)」の数値が再びプラスに反転した。それ以前の4月1日から22日まではNUPLがマイナス圏で推移しており、この時期イーサリアム価格は1800ドルを割り込み、最低1385ドルまで下落した。つまり、価格が1800ドルを下回った段階で、保有アドレスの大半が損失状態にあったということだ。ただし、NUPLのマイナス圏入りは売圧が枯渇しつつある底値圏のシグナルと解釈されることもあり、逆に好転の兆しとも言える。5月17日時点でのNUPLの最高値は0.328であり、数値域としてはまだ初期の上昇局面または回復期にあり、極度の楽観状態には至っていない。

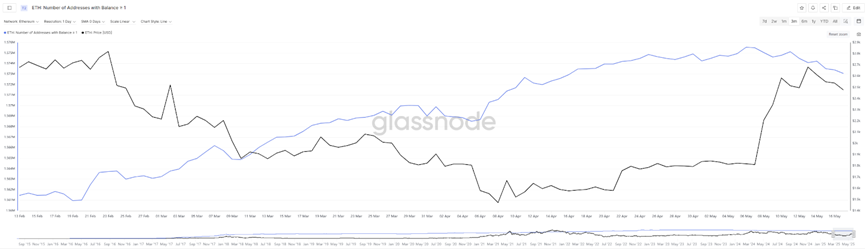

もう一つ興味深いデータとして、イーサリアムのチェーン上残高が1ETHを超えるアドレス数は価格反発後にむしろ減少した。価格下落局面ではこの数値はずっと増加しており、多くの投資家が下げ相場での買い増しを選んだことがうかがえる。しかし価格が1800ドルを超えてからは一部のアドレスが利益確定売りに出たと考えられる。とはいえ、その減少率は約0.1%程度と大きくはない。価格回復に伴い、現在の含み益アドレス比率はすでに60%に達している。

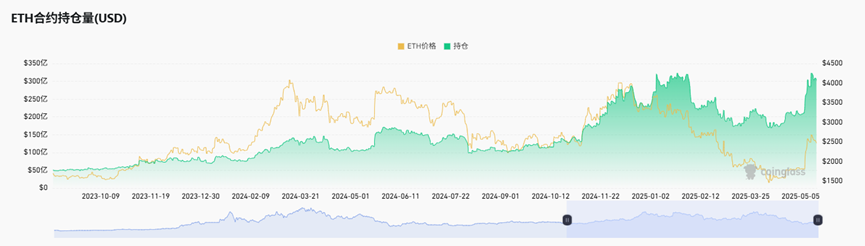

最近の価格反発は過去最高値にはまだ遠く及ばないものの、先物契約の未決済建玉高は近年で最も高い水準に到達した。5月14日、イーサリアム先物の未決済建玉高は322.49億ドルに達し、ほぼ史上最高レベルとなった。前回この水準に達したのは2025年1~2月であり、当時は価格が3000~3800ドルの間で推移していた。これにより、市場が依然としてイーサリアムに対して強いベッティング意欲を持っていることがわかる。

市場と資金面のデータを総合的に見ると、イーサリアムは4月末の価格底値圏から資金の正味流入が始まり、その後大幅な価格上昇を見せ、最大で97.7%の上昇率を記録した。だが資金流入量、特にETFの資金流量から見ると、伝統的な機関資金の参入割合は依然高くない。

TVLの回復も、低ガス価格は取引量を活性化できず

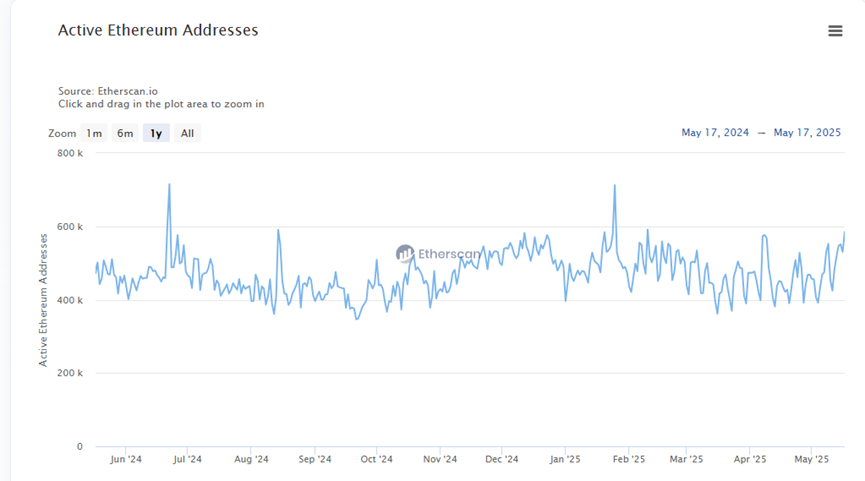

チェーン上のアクティビティに関して言えば、イーサリアムのアクティブアドレス数に目立った変化はなく、現在も1日あたり40万~60万の範囲内で推移している。このパターンは1年以上続いており、ここ最近では60万を超える動きを見せつつある。

もう一つ重要な指標であるTVL(ロックされた総価値)はより明確な上昇トレンドにある。米ドル建てTVLは4月22日から反発し、約450億ドルから最高約646億ドルまで上昇した。ただし、この期間にイーサリアム価格自体が大きく上昇しているため、単純にドル建ての変化だけではチェーン上実態を正確に把握できない。ETH建てに切り替えると、4月9日以降、イーサリアムチェーン上のETHステーキング量は顕著に減少しており、最多で3026万ETHから最低2400万ETHまで落ち込み、20%の減少となった。

この現象の原因として考えられるのは、イーサリアム価格の急騰に伴い、一部の資金が利確や無償損失回避の目的で引き出されたことによるトークン量の減少である。

ガス価格の変化については、2025年5月16日時点で、イーサリアムの平均ガス価格は3.572 Gweiであり、前日比で大幅に21.57%低下し、前年同月比では51.76%も急落している。直近30日間のガス料金は全体的に下降傾向にあり、5月8日に一時10.61 Gweiまで跳ね上がったが、最近は8Gwei以下で推移しており、5月3日には1.6Gweiまで下がったこともあった。この変化は、Pectraアップグレードに含まれるEIP-7691がblob容量を拡張することでL2の手数料を削減しようとする試みと関連している。

しかし、極端に低いガス料金でもチェーン上の取引量を活性化させるには至っていない。日々の取引件数を見ても、明らかな増加は見られない。

DEX取引と資産構造:ステーブルコイン主導とエコシステムの転換

ステーキングデータを見ると、4月15日から5月5日の間、イーサリアムのステーキング量は純流出状態が続いている。特にCoinbaseは過去6か月で30%のステーキング流出を記録している。現在、最も多くのバリデーターを抱えるのは依然としてLidoで、ステーキング量は911万枚に達している。

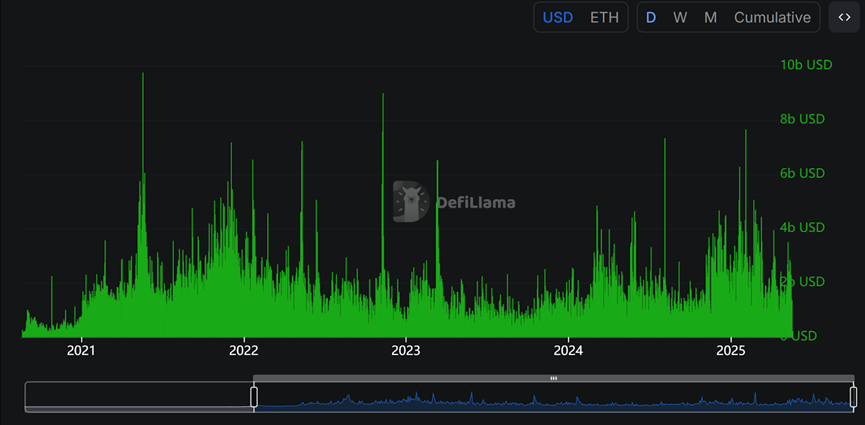

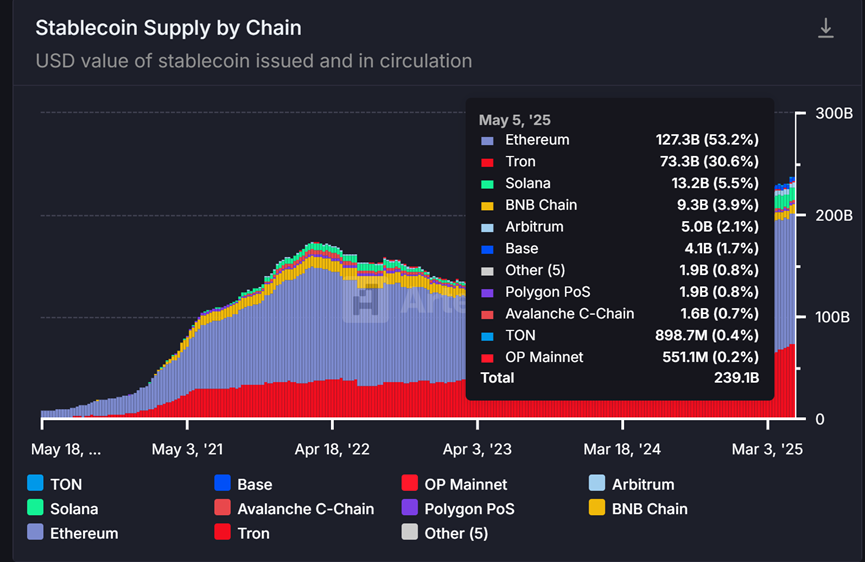

チェーン上DEX取引量に関しては、2025年に入ってからイーサリアムメインネットは明らかに活発化している。このサイクルの活発度は2024年の水準を大きく上回り、2021年から2022年のピーク期に近づいている。しかし収益データから見ると、最近の取引活発化は主にステーブルコイン関連の取引によるものであり、USDTは過去30日間でイーサリアム上で5.68億ドルの手数料を生み出した。5月18日時点で、イーサリアムは依然としてステーブルコイン発行量が最も多いパブリックチェーンであり、シェアは50%以上、発行総額は1273億ドルに達し、これはDeFi TVLの2倍に相当する。

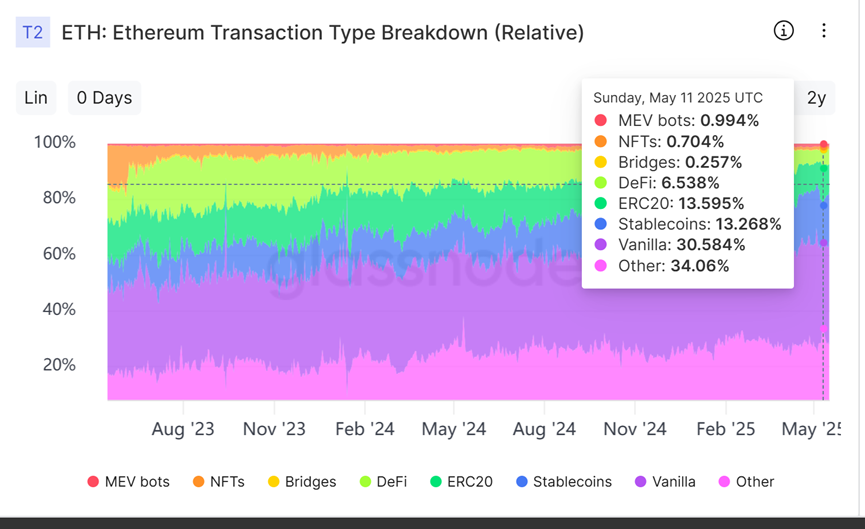

さらにイーサリアムチェーン上の資金種別を分析すると、チェーン上の取引のほぼ半数がステーブルコインおよびETHの送金によって構成されていることがわかる。特にステーブルコインの取引比率は着実に上昇しており、一方でDeFiやERC-20トークンの取引比率はむしろ低下している。これは、イーサリアムがチェーン上における資産価値の貯蔵センターへと役割を変化させつつあることを示しており、MEMEコインやアプリケーション層の発展は制限されているように見える。このことから、イーサリアムがこれまで手数料の削減やトランザクション速度の向上によってアクティビティを刺激しようとする戦略は、もはや効果が薄れている可能性がある。

また、イーサリアムの平均チェーン上送金額は最近やや低下しているものの、依然として数千ドルから1万ドルの間で推移している。この数値は他のすべてのパブリックチェーンと比べて突出して高く、Solanaの平均送金額が通常数十ドル程度であるのとは対照的である。この点からも、イーサリアムが間違いなく大口投資家のためのチェーンであることがわかる。

要するに、イーサリアムの最近の価格大幅反発は、むしろ転換期の痛みの結果と言える。一方では技術革新やアップグレードを通じて性能改善を進めているが、その努力は十分に実を結んでいない。他方では、大規模な資金とステーブルコイン取引が集中しており、大口投資家にとっては今の静かなチェーン状態に満足しているように見える。

したがって、単一の指標の上下だけでイーサリアムの「良い」「悪い」を判断することは困難になりつつある。市場は従来の成長ストーリーを超え、マルチチェーン環境下でのイーサリアムの核心的役割と長期的価値を再評価・再理解する必要がある。それが「台頭」か「衰退」かを判断することにこだわるよりも、さまざまな騒動と進化を経て、より成熟し「安定」した形のイーサリアムこそが、進化の必然的帰結であり最終的な姿なのだと認識すべきだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News