Coinbase月次見通し:世界の通貨システムが変化し、ビットコインが交渉の場に登場し始めた

TechFlow厳選深潮セレクト

Coinbase月次見通し:世界の通貨システムが変化し、ビットコインが交渉の場に登場し始めた

報告によると、楽観的な見積もりとして、もし世界の準備資産体制が段階的にビットコインを取り入れた場合、その時価総額は約1.2兆ドル増加する可能性がある。

執筆:David Duong, CFA - グローバルリサーチ責任者

翻訳:Daisy,ChainCatcher

編集者の注:

本稿は、Coinbaseが最新に発表した月次見通しリサーチレポートを整理したものである。報告書によると、米国の「双子の赤字」(財政赤字と貿易赤字)の拡大や保護主義の強化に伴い、市場における米ドルへの信頼が低下しており、世界中で大規模な資産ポートフォリオの再編が進行する可能性がある。こうした環境下において、ビットコインは主権中立性や資本規制の影響を受けない特性から、ますます多くの国々によって潜在的な超国家的準備資産として認識されつつある。報告書の控えめな試算によれば、もし世界の準備資産システムが段階的にビットコインを取り入れた場合、その時価総額には約1.2兆ドルの追加成長が見込まれる。

以下は、同レポートの要点を翻訳・整理したものである。

概要

保護主義の高まりにより、グローバルな資金フローが再編成されようとしている。米ドルの世界準備通貨としての支配的地位は揺らぎ始めている。米国の財政赤字と貿易赤字が継続的に拡大し、債務水準が持続不可能な道を進む中、市場における米ドルの安全資産としての信認も弱まっている。この傾向は、ドル資金の流入逆転を引き起こし、世界的な大手機関による資産配分の再調整を促す可能性があり、長期的には米ドルに対して持続的かつ顕著な売却圧力が生じる恐れがある。

特に注目すべきは、ここ数カ月の動揺が、過去10年にわたって進行してきたドル優位性の低下トレンドをさらに加速させている点である。今後の展開は、ビットコインひいては暗号資産全体にとっての重要な転換点となる可能性がある。現在のドル体制の変化により、金やビットコインといった価値保存資産が、新たな通貨構造の中でより魅力的な代替選択肢となりつつある。その典型例が、「バーゼルIII協定」において金が第三級資産から第一級資産へと格上げされたことである。とりわけビットコインは、主権中立性を持ち、制裁や資本規制の影響を受けないという特性から、国際貿易における実用的な超国家的記帳単位となる可能性を秘めている。

我々は、米ドル需要の減少が各国の外貨準備多様化をさらに推し進めるとみている。保守的な試算では、この動きによりビットコインの時価総額に約1.2兆ドルの追加需要が生まれる可能性がある。これが、近年ますます多くの国が戦略的ビットコイン保有に関心を寄せている背景の一部を説明しており、地政学的文脈におけるビットコインの重要性が高まっていることを示している。

危険な時代の継続

過去半世紀にわたり、米国の経済運営モデルは根本的な変化を遂げてきた。1970年代のスタグフレーション危機以降、ミルトン・フリードマンらの経済学者がケインズ主義の需要管理理論に疑問を呈し、現代中央銀行制度の形成を促進した。この制度は、インフレ目標の安定化と「自然失業率」理論を基盤としており、中央銀行の政治的独立性を通じて制度化され、金利政策(およびその後のマクロプルーデンス政策)を中心に貨幣供給を調整し、経済の安定を図ってきた。

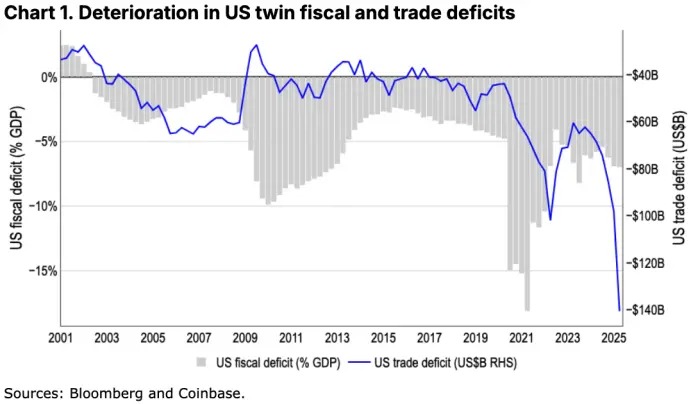

長年にわたり、この枠組みは大規模な赤字支出や数兆ドル規模の刺激策といった財政的急進主義からの圧力にさらされてきた。確かに金融危機や新型コロナウイルス感染症のような課題に対応するために必要な支出も一部あったが、米国の債務対GDP比率は2008年の63%から現在は約122%まで上昇しており、明らかに持続不可能な軌道に乗っている。さらに、連邦準備制度(FRB)が2022年から2023年にかけて行った急激な利上げにより、米国政府の借入コストが大幅に増加し、利息支出の膨張が財政赤字問題をさらに悪化させている(図1参照)。

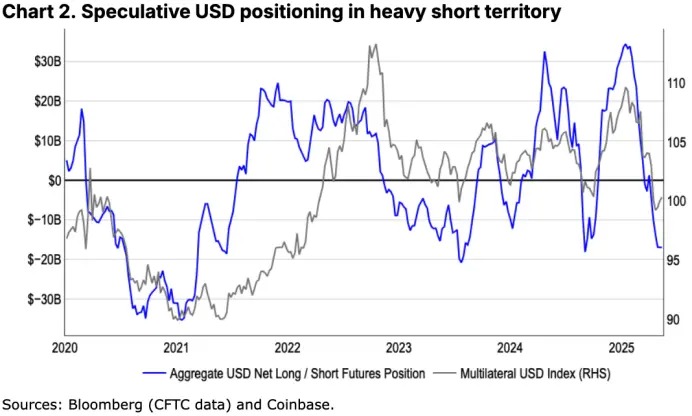

このような状況下で、保護主義の台頭はグローバルな資本フローの構造を再編する可能性がある。米ドルの安全資産としての地位が脅かされる中、非米国の年金基金、生命保険会社、主権財産基金などの大手機関投資家が、従来の投資戦略を見直す可能性がある。過去20年間、これらの機関は約33兆ドル相当のドル資産(うち債券14.6兆ドル、株式18.4兆ドル)を保有していたが、その約半分は為替ヘッジが体系的に行われていなかった(出典:ロイター)。我々は、今後数カ月から数年にわたり、世界規模での大規模な資産再編が起きると予想している(図2参照)。

「双子の赤字」によって米ドル資金の流入が逆転するのは今回が初めてではないが、今回は世界経済構造が深く変化する時期と重なっている。我々は、現在の世界がドル体制の大規模な転換期にあると考えており、この傾向は新たな大規模なドル売却圧力を引き起こす可能性がある。

仮に報復関税が最終的に撤廃されたとしても、我々はこのトレンドが逆転することはないと考える。理由は二つある。(1)投資家の間にすでに信認ショックの影響が根強く残っていること、(2)関税引き下げや減税は政府歳入を減らし、財政赤字の圧力をさらに高めるからである。もちろん、ドル安は一定程度、金利負担を下げることで「インフレ」を通じた債務の軽減効果をもたらし、米国の輸出を押し上げる可能性もある。しかし、その代償として、米ドルの価値保存手段および世界準備通貨としての信頼性が損なわれ、代替資産へのシフトが加速する。

我々が2023年12月に「脱ドル化」について考察した際、米ドルは重要な岐路に差し掛かっているものの、そのプロセスには「何世代も」かかる可能性があると指摘した。しかし、ここ数カ月の出来事はこのプロセスを著しく加速させているように見える。実際、米ドルの影響力低下には以前から兆しがあった。ハーバード大学の経済学者であり暗号資産批判者のケネス・ロゴフ氏は、ドル覇権の頂点は2015年頃に達したと指摘しており、ウクライナ戦争以降、ロシアへの制裁措置によってこのトレンドがさらに加速したと述べている。

次のフロンティア

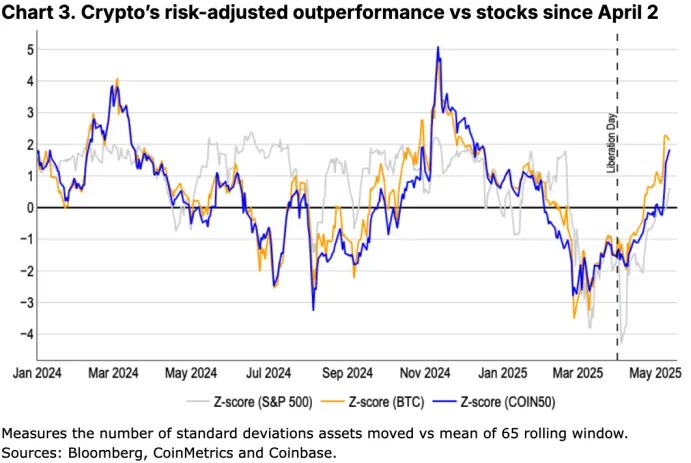

だが問題は、その代替手段がどこにあるのかということだ。通貨体制が根本的に変化し、貨幣価値の基盤が再定義されるとき、金や近年注目を集めるビットコインといった価値保存資産がしばしば極めて重要になる。実際、最近数週間でビットコインの「デジタルゴールド」としての位置づけがますます明確になり、リスク調整後のリターンが米国株を上回る中で、その価値の優位性がさらに際立っている。Coinbase Asset Managementが最近発表した報告書では、今後10年間で世界の価値保存資産市場が現在の20兆ドルから53兆ドルへと拡大し、名目ベースでの平均実質リターン(インフレ調整後)が年率6%に達すると予測している。

その論理は、ビットコインや金などの資産をポートフォリオに組み入れることでリスク分散が可能になり(我々はこれに関する分析を既に行っている)、経済体制の移行期間中にリターンの安定性を高められることにある。ビットコインは金よりもボラティリティが高いものの、高い潜在リターンが金の安定性と相補的に作用し、よりバランスの取れた富の保存戦略を構築できる。

さらに、我々はビットコインが政府による恣意的な没収や資本規制の影響を受けない点で、金とは明確に異なると考える。典型的な例は、1934年にルーズベルト大統領が署名した「ゴールドリザーブ法」であり、個人による金の保有を禁止し、すべてを米財務省に預けることを強制した。国際レベルでも、金は伝統的な金融インフラや実物保管(銀行や金庫)に依存するため、大量保有時には制裁リスクに晒されやすい。一方、ビットコインはあらゆる所得層がデジタル上で自律的に管理できる能力を持つ。2022年には、ロシアが友好国に保管していた2,000トン以上の金が凍結され、現金化できなくなった。また、資本規制の面では、アルゼンチンの過去の政権は市民のドル取得だけでなく、資本流出防止のために金の売却まで禁止していた。

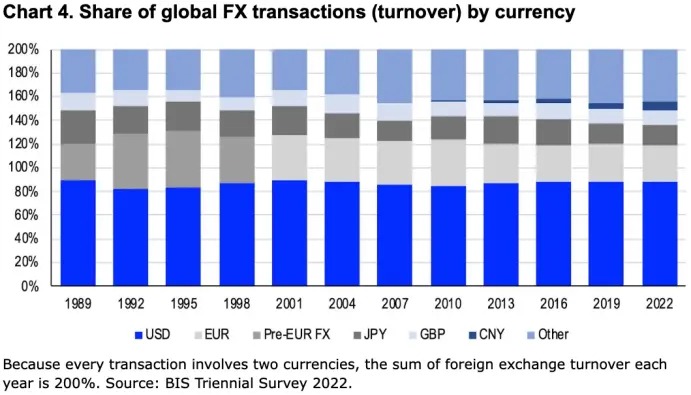

こうした理由から、我々はビットコインを超国家的価値保存資産と捉え、国際貿易における通貨信用の構築において独自の優位性を持つと考える。現在、世界の貿易取引の80%以上が依然として米ドル決済されている(図4参照)が、世界が多極化体制へと移行する中、ますます多くの国が国際収支で米ドルに継続的に依存することに不安を感じている。しかし、現実的な代替手段は依然として非常に限られている。

例えば、経常黒字国の通貨は、世界的な流通量が不足している可能性がある(これは経済学者ロバート・トリッファが指摘した「トリフィンのジレンマ」であり、彼は新しい準備通貨単位の創設を提唱していた)。一方で、ユーロは世界第2位の準備通貨であるにもかかわらず、欧州域内で財政政策が分散していることやECBの制度的制約により、その影響力は米ドルに遠く及ばない。

我々は、政治的にセンシティブな貿易関係、特に経常黒字国にとって、検閲耐性と主権中立性を持つ資産(つまり超国家的資産)がより魅力的になるとみる。もちろん、こうした資産の選択肢は極めて限られており、その意味でビットコインは現時点で最も有望な候補と言える。長期的には、これがビットコインに巨大な非対称的上昇余地をもたらす可能性がある。ただし、多くの国が自国の金融政策主導権を手放そうとしないことから、普及には制限がかかる可能性もある。また、現在の大多数の商品が依然として米ドル建てであることから、実態としてはFRBが事実上、世界のほとんどの中央銀行の政策方向に大きな影響を与えている。

なぜ今なのか?

だからこそ、我々は「価値保存資産」と「インフレ対抗資産」を混同してはならないと強調する。両者は密接に関連しているが、異なる概念である。「価値保存資産」とは、長期的な投資サイクルにおいてその価値を維持できる資産を指し、「インフレ対抗資産」とは、短期的な物価ショックに対処し、購買力を守るためのツールである。ある資産が優れた価値保存手段であっても、必ずしも効果的なインフレ対抗手段になるとは限らず、その逆も然りである。

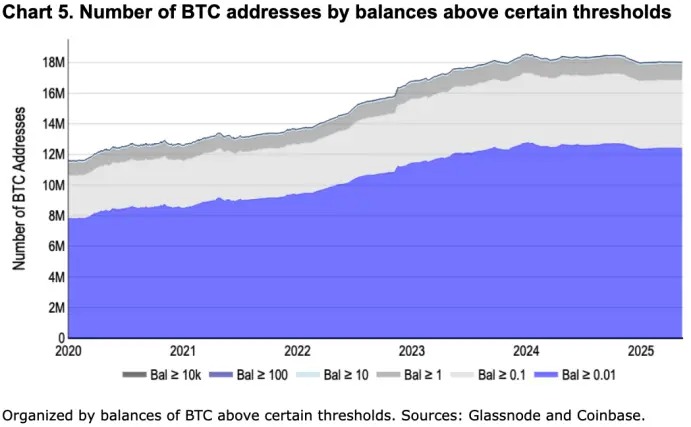

この視点から、我々はビットコインへの潜在的な資金流入規模が非常に大きいとみる。特に2025年は、暗号資産が真に主流市場入りを果たす年となる可能性がある。ビットコイン保有の急増(図5参照)は、現物ビットコインETFなど投資ハードルを大きく下げた金融商品の登場によるものであり、さらに過去5年間で市場の流動性と深度が著しく向上したことも寄与している。ビットコイン以外にも、暗号資産決済分野の発展が加速しており、ブロックチェーンインフラが効率性向上とコスト削減に貢献するという点で、多くの機関参加者がその独自の優位性を徐々に認識し始めている。

ビットコイン投資家の裾野拡大は、複数の国(および米国内のある州)が戦略的ビットコイン準備(またはデジタル資産準備)を構築しようとする動きと並行して進んでいる。2025年3月、ホワイトハウスは行政命令を通じて戦略的ビットコイン準備を正式に設立した。使用されたのは米国政府が押収したビットコインで、合計約19万8,000BTCである。注目すべきは、中国が世界第2位の国家レベルのビットコイン保有国となる可能性があり、押収資産から得られたとみられる約19万BTCを保有しているが、まだビットコイン準備計画を正式に開始していない点である。一方で、チェコ、フィンランド、ドイツ、日本、ポーランド、スイスなどでも、ビットコインを国家準備資産に組み入れる可能性について検討を進めている。

一方、国際通貨基金(IMF)と世界ゴールド協会のデータによると、2024年末時点で地上に存在する金の埋蔵量は21万6,000トンを超え、そのうち中央銀行および主権財政当局が約17%(約3.6兆ドル相当)を準備資産として保有している。また、2024年の為替変動の影響を受けて、世界の外貨準備高は同年第4四半期に12.75兆ドルから12.36兆ドルに減少した。これは、金保有高(外貨準備統計には含まれない)が現在、世界の包括的国際準備の約23%を占めており、10年前の10%から大きく上昇していることを意味する。さらに、「バーゼルIII協定」は2025年7月1日に正式に施行され、金は第三級資産から第一級「高品質流動資産」へと再分類される。これにより、世界的な脱ドル化を促進する資産配分の流れがさらに加速する可能性がある。

米ドル需要の低下に伴い、我々は今後さらに多くの国が外貨準備の多様化を進めるだろうと考える。控えめな試算では、世界の総国際準備のわずか10%がビットコインに割り当てられた場合、長期的にはビットコインの時価総額が約1.2兆ドル増加する可能性がある。

結論

世界の通貨体制は重大な転換期を迎えている。米国の財政・貿易政策への懸念の高まりと、米ドル支配地位の徐々なる弱体化は、代替的価値保存資産に独自の成長機会を提供している。我々は、ビットコインが主権中立性や国際制裁の影響を受けない特性を持ち、ますます多くの国によって戦略的準備資産として潜在的に認識されつつあることから、今後このトレンドから顕著な恩恵を受ける可能性があると考える。同時に、「バーゼルIII協定」による金の資産分類の見直しや、一部中央銀行による金購入ペースの鈍化も、この構造的変化を裏付けている。総合的に見て、世界は従来の米ドル依存から急速に脱却しつつあり、ビットコインは将来のグローバル金融システムの重要な構成要素となる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News