Virtualsが首位を走り、CreatorBidが潜行する中、AIエージェントのレースで誰が主導権を握るか?

TechFlow厳選深潮セレクト

Virtualsが首位を走り、CreatorBidが潜行する中、AIエージェントのレースで誰が主導権を握るか?

投機の関心は、単一のエージェントトークンから、オープンAIシステムを構築するためのコアインフラに移行する可能性がある。

執筆:0xJeff

翻訳:zhouzhou、BlockBeats

編集者注:本稿では、複数の暗号AIプロジェクトがエコシステム構築、製品の反復開発、コミュニティ展開およびトークン価値においてどのように成果を上げているかを評価しています。Virtualsはスピードと熱狂の維持において最も優れているとし、CreatorBidは実行が遅いもののビジョンが明確でBittensorスマートエージェントエコに集中しており、長期的な潜在力が期待されます。全体としてAIエージェント分野はまだ初期段階にあり、今後の重点はインフラストラクチャと実際の消費シーンへの転換となる可能性があります。

以下は原文内容(読みやすくするため、若干編集されています):

AIエージェントのブームが始まってから約7ヶ月が経ちました。この波は当初@truth_terminalの誕生から始まり➙ @pmarcaがそれを投資対象に選ぶ➙ 誰かがそのためにトークンを発行する➙ そのトークンのプロモーションを開始する➙ @virtuals_ioがエージェントのトークン化プラットフォームをリリースする➙ AIDOLや会話型エージェントのフェーズへ移行する➙ alphaエージェントフェーズ、@aixbt_Agentが台頭する➙ フレームワークフェーズ、@elizaOS(旧称ai16z)がオープンAI開発者運動を開始する➙ 小規模なAI x ゲームの試み(しかし生き残ったものはいない)➙ DeFAIフェーズ(ビジョンは依然として強固だが実行力不足)

これがおおよそAIエージェント分野における主要なフェーズのまとめです。

これらのフェーズから生まれた中で、少数ながら信頼できるAIエージェントチームが存在します――現在も活動を続け、継続的に新製品や新機能をリリースしています(主に初期段階で蓄積された取引手数料収入に依存しているのが現状ですが)。

特に重要なのは、依然として堅調なエコシステムがいくつか存在し、それらが開発者を支援して、製品アイデアをゼロから立ち上げ、AI製品およびトークンを構想から成功まで導いている点です。

エコシステムリーダーの役割

こうしたエコシステムリーダーは極めて貴重な支援を提供しています:

-

強力な流通ネットワークを持ち、あなたのトークンやプロジェクトに注目を集める;

-

製品/サービスとエコシステムの中核との統合を提供(つまり潜在的ユーザー層への接続);

-

ゼロから1、さらに10へと至るまでの指導およびインキュベーションサービスを提供;

-

投資や助成金を通じてアイデアを支援。

Web3 AI分野において、エコシステムリーダーは依然として中心的な柱です。なぜなら、コミュニティは暗号世界の核心的構成要素だからです――コミュニティこそが、トークンがネットワーク効果を形成できるかどうかの鍵を握っています(従来のSaaSモデルがサブスクリプション収益に依存するのとは異なり、Web3プロジェクトはトークンを通じて参加を促進し、成長とユーザー採用を加速させます)。

過去7ヶ月間で、複数のエコシステムリーダーが浮き沈みを見せました。しかし、現在でも活動を続けるプロジェクトは、以下の点で他を引き離しています:

-

AIエージェント向けアプリストアとして位置づけられ、開発者/ユーザーがWeb2およびWeb3のサービスにアクセスして自身のワークフローを強化または自動化可能――@arcdotfun

-

自律型エージェント同士、および人間との間で取引を行う経済圏を構築――@virtuals_io

-

最大規模のWeb3オープンAI運動を牽引――@elizaOS

-

Bittensorのサブネット知能とAIエージェントのワークフローを融合し、より多くの人々を@opentensor(Bittensor)エコに惹きつける――@creatorbid

本稿では、各エコシステムがどの点で優れているか、誰がリードし、誰が後塵を拡しているかなどを客観的に分析します。

以下の観点から分析を行います:

-

製品と流通

-

AI/知能レベル

-

開発スピード

-

トークン価値の獲得状況

さっそく始めましょう:

製品と流通

Web3では、トークン自体がしばしば製品と見なされます。しかし、本稿では「製品」とは、実際にユーザーのニーズを満たす商品またはサービスを指すものと定義します。

Web3 AI分野では、ほとんどの製品は「金融化」を中心に展開しており、これは人々が利益を得るためのツールやインテリジェントサービス――例えばアルファ信号端末、特定プロジェクトに対する感情を表現する会話型エージェント、取引や予測を行うエージェント、市場を上回ることを目指すなど――を意味します。

製品の成功は大きく「流通」に左右されます。一般的に、この分野では90%が流通、10%が技術設計です。業界内では、あなたのAIエージェントがどのようなモデルを使用しているかにはほとんど関心がなく、むしろ出力が安定しているか、共有される洞察やアルファが本当に有用かどうかが重視されます。

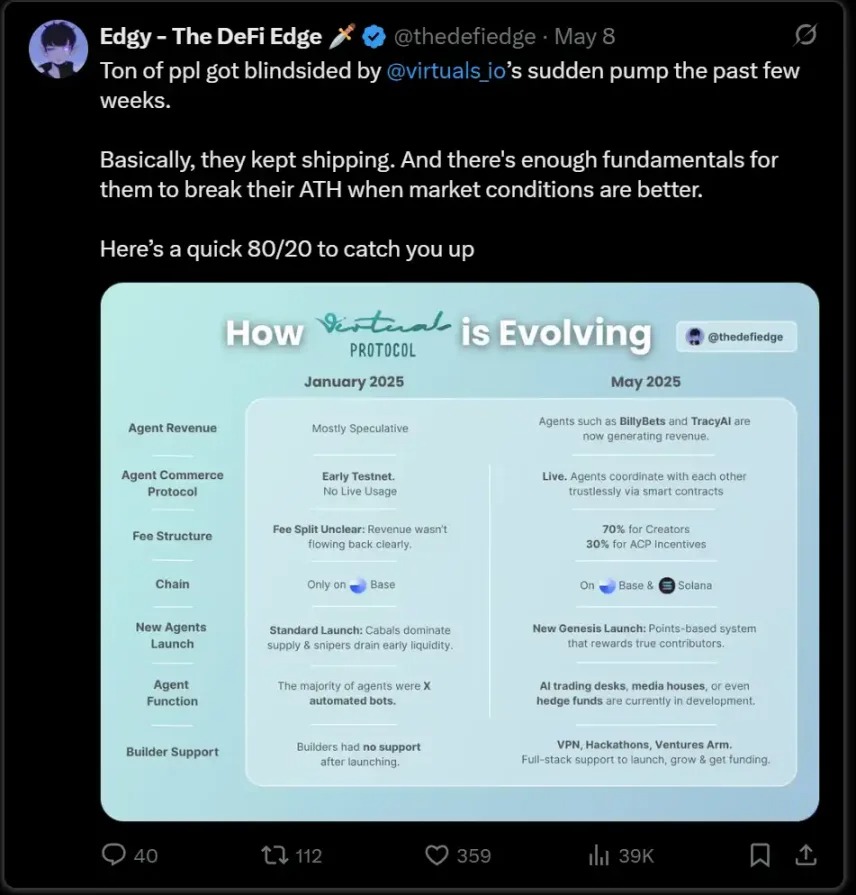

Virtuals

@virtuals_ioはエコシステム内で最も多様な製品を有しています――アルファシグナル、ターミナル、オンチェーン/オフチェーンデータ、監査およびセキュリティ分析のためのエージェントワークフロー、ボット、投資DAO、トレーディングエージェント、予測エージェント、スポーツ分析、音楽、DeFiなど。

Virtualsは物語を語り、ナラティブを形成する能力が最も強く、またコミュニティのフィードバックを真摯に受け止め、迅速に反復開発を行うチームとしても突出しています(まさに「生き残った強者」と言えるでしょう)。

ただし、提供されるサービスの種類は多岐にわたりますが、実際にユーザーに本質的な価値(単なる娯楽ではない)を提供できる製品を作っているのは、ごく少数のチームに限られています。

Virtualsは、誰でも会話型エージェントを公開してトークンを紐付けられるという画期的なAIエージェント起動プラットフォームの先駆者でした。この仕組みは二面性を持ち――初期段階ではこれらのローンチから手数料を得て価値を獲得できますが、誰でも発行可能であるため短期投機家や価値搾取者が大量に流入し、繰り返しトークンを発行したり、上場直後に姿を消すといったリスクもあります。

(ただし、Virtualsは現在ACPを開発中であり、近いうちに旗艦級のエージェント製品・サービスが登場することを願っています)

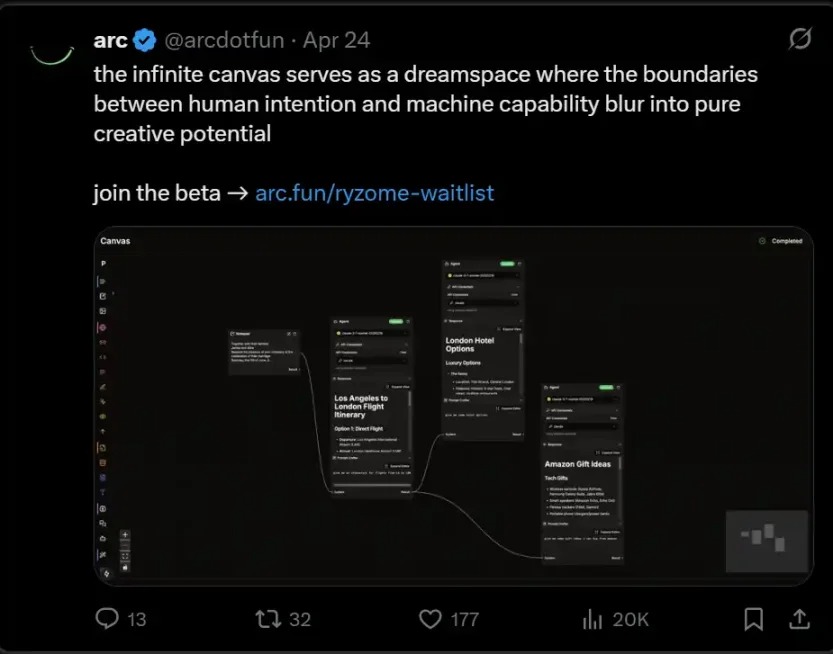

Arc

@arcdotfunのようなプレイヤーはまったく異なるアプローチを取ります。

多数のプロジェクトを可能な限り多く上場させる「発射プラットフォーム」を構築するのではなく、少数の高品質プロジェクトと協力し、それらの製品・サービスをMCPインフラに統合するAIエージェントマーケット「Ryzome」の構築に焦点を当てています。

さらに、「Ryzome Canvas」と呼ばれるノーコード/ノード式エージェント構築ツールをリリース予定で、ユーザーは汎用のMCPサーバーリソースやArcパートナーが提供するサービス・ユースケースに接続し、独自のエージェントワークフローをカスタマイズして作成できます(Rayon LabsのSquadツールに類似)。

ユーザーはこれらのワークフローを販売したり、トークン化してArcのForge(つまり発射プラットフォーム)を通じて上場できます。

(要するに、Arcは「まず製品を磨き、その後で流通を考える」という戦略です。Ryzomeはまもなくテスト版が公開される予定です。)

Eliza

すべてのフレームワークの中で最も柔軟性が高いのは@elizaOSです。

ElizaはTEEによる安全な実行、取引処理、リアルタイムのオンチェーンデータ分析、スマートコントラクト実行、ウォレット管理などのさまざまな統合をサポートしています。

このフレームワークはマルチエージェントシステムをサポートしており、開発者は異なる個性、目標、KPIを持つ一団のエージェントを作成し、協働してタスク(取引、SNS自動化、ビジネスプロセス自動化など)を遂行できます。

そのため、Elizaの利用者は着実に増加しており、現在GitHubで約1.6万のスターと5100回のフォークを記録しています。

しかし、Elizaのフレームワークは使用率が高い一方で、当初は流通チャネルが欠けていました。Virtualsのように、昨年末のAIエージェントブームの初期段階で注目とトラフィックの恩恵を受けることに失敗しました。

この状況は数週間前から変化しています――Elizaは@autodotfunをリリースしました。これはSOL建ての発射プラットフォームで(次の段階では$ai16z流動性プールを導入予定)、一部の取引手数料を用いて$ai16zトークンを買い戻すことを約束しています。

しかし、現時点ではautodotfunは他の発射プラットフォームと明確な差別化ができておらず、本当に興味深くユニークなプロジェクトもまだ登場していません。やや失望感があります。

(Elizaの最大の強みと弱みはどちらも@shawmakesmagicにあります:Shawの途方もない献身がなければ、このフレームワークは存在しなかったでしょう。しかし彼は頻繁に「ダウン」し、市場にFUDを引き起こす疑わしい決定を何度も下しており、それが問題となっています。)

AI/知能能力

前述したように、ほとんどの場合、市場は基盤となるアーキテクチャやAIモデルそのものよりも、「製品」と「流通」に関心があります。

しかし、強力かつ進化し続けるインテリジェントシステムがあれば、よりユーザー中心の製品を構築する可能性があります。

例として挙げると:オンチェーンデータ専用に訓練されたモデルは、オンチェーン情報の分析において汎用モデルよりも優れています。スポーツ試合データ、群知能、リアルタイムデータに基づいて訓練されたモデルは、試合結果の予測においても優位性を持ちます。

Bittensorは現在、最も多様なインテリジェントモデルを持つ最大のエコシステムですが、Bittensorのサブネット知能をAIエージェント/Agenticワークフローと真正面から統合しようとしているのは、唯一@CreatorBidだけです。

このチームは流通面では芳しくありません(新エージェントのリリースが遅く、反復開発のペースも遅め)が、「Bittensorを堅実に支援する」という方向性については明確なビジョンを持っています。(正式発表はされていませんが、SN98 Creatorという名のサブネットを立ち上げ、Creatorbid上で構築されたAgentic workflowsの上場をさらに奨励するかもしれません。)

開発スピード/ユーザー成長/プロジェクト上場ペース

Web3において、長期的な製品を手掛ける場合、短期~中期的にコミュニティをどう継続的に巻き込んでいくかを考える必要があります。

コミュニティを「楽しませ」ることができなければ、トークン価格は時間とともに下落する傾向があります。なぜなら、誰も長期的にホールドしたがらないからです。対照的に、市場は常に話題を生み出し、開発過程を公開するプロジェクトを好むのです。

この点で最も強いのはVirtualsで、オープン開発を行い、問題を迅速に修正し、コミュニティのフィードバックを積極的に取り入れ、定期的に新機能や新しいナラティブをリリースすることでユーザーの関心を維持しています。同時にACPの構築も進めています。また、新ユーザーが参加できるGenesis Launchも頻繁に実施しています。

Elizaは、開発者ネットワークおよび複数のL1/L2との協力を通じ、流通面で第2位の位置にいます。ElizaはSolana以外のチェーンでエージェントを展開する際の第一選択肢ともなっています。autodotfunはプロジェクトの上場を容易にするパスも提供しています。

ArcのRyzomeおよびRyzome Canvasは進行中で、リリースされればエコの熱気を再燃させ、Forgeプロジェクトの発表も活性化する可能性があります。

Creatorbidについては、トップクラスのエージェントが最近新機能をリリースしました(評価額のレンジはあまり変わっていません)。CBはBittensorサブネット駆動型エージェントをリリースし、独自のサブネットに上場する準備をしているかもしれません。全体的なペースは遅めですが、今後スピードアップを期待しています。

トークン価値の獲得

$VIRTUALは現時点で最も価値獲得力の高いトークンで、Virtualsエコ内でのLP構築の主要通貨であり、Virtualsに参加するエージェントにも使用されます。最近のGenesis LaunchではVirgenポイントが導入され、$VIRTUALおよび他のエコトークンに流れ込むことで、$VIRTUALの保有価値がさらに高まっています。

$ai16zがおそらく第2位です。autodotfunは毎日200万〜300万ドルの取引量を記録しています(依然としてVirtualsや他のプラットフォームには遠く及びませんが)、一部の手数料が$ai16zの買い戻しに使われます。しかしElizaは早急に優れたプロジェクト、特に時価総額が数千万ドルを超えるプロジェクトを上場させなければ、注目は依然としてVirtualsに集まってしまいます。

$arcの価値獲得はLP取引手数料および将来Ryzome上で開発者が生み出す収益フローから得られます。ただし、この道筋はまだ初期段階であり、実現には時間がかかります。

$BIDのトークンメカニクスは最も特異で、流通量が同種プロジェクトより少なく、トークンの放出によってプラットフォームのアクティビティを誘導できます。しかし現時点では、これらの放出が十分に活用されておらず、取引量も依然として低い(毎日10万〜50万ドル)です。

まとめ

上述の各プロジェクトにはそれぞれ強みがありますが、短期~中期的には、「流通能力」と「投機資金を惹きつける能力」(つまり取引量)が最も重要な防衛線です。

どれだけ継続的に熱狂を生み出し、ユーザーに自らの「カジノ」で絶えず賭け続けさせるかが、システム運営の鍵となります。この点において、Virtualsが現時点で最も優れたパフォーマンスを見せています。

彼らがこの熱狂を長期的に維持し、それを真の製品力に変換できるかどうかは、今後の注目点です。

個人的には、@CreatorBidの実行力にはまだ課題があるものの、最も期待しています。彼らのビジョンが私と一致しているからです――高品質なAIを大衆に届け、Agentic workflowsを本当に商業化することです。

想像してみてください:市場を継続的に上回り続ける進化する取引シグナルシステムがあり、それを完全自動取引エージェントに変換する――それがSN8 Proprietary Trading Networkの構想です。

現在は依然として市場の初期段階であり、最終的に誰が勝ち残るかはわかりません。より複雑なユースケースはエコ外の大規模チームによって処理されつつあります。例えば:

-

@vana――データ所有権に注力

-

@NousResearch――強化学習

-

@TheoriqAI――流動性提供システム

-

@gizatechxyz――金融/ステーブルコイン関連エージェントに特化

今後、AIエージェントエコの主導者たちが自分たちのポジショニングをどう決めるかが、次のサイクルの成長機会を掴めるかどうかを左右します。より多くのDeAIインフラが実装され、エージェントシステムの分散化が進み、技術スタックの各レイヤーで起業のチャンスが広がっていくかもしれません。

最終的には、投機の熱狂が個々のエージェントトークンから、オープンAIシステムの基盤インフラへと移行していくかもしれません。純粋に「degensが炒めるだけ」の短期投機バブルではなく、消費者向けに真正に収益を生むAI製品が登場する日が来るかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News