Coinbase第1四半期決算の詳細:投資ポートフォリオの含み損により純利益が94%急落、収益は予想を下回る

TechFlow厳選深潮セレクト

Coinbase第1四半期決算の詳細:投資ポートフォリオの含み損により純利益が94%急落、収益は予想を下回る

個人投資家の取引収入は前四半期比19%減少し、機関投資家の取引収入は前四半期比30%減少した。

編集:Felix, PANews

米国暗号資産取引所Coinbaseは現地時間5月8日、第1四半期(Q1)決算を発表した。前四半期の米国大統領選挙後から続く市場取引の活発さが落ち着いたことにより、収益および純利益ともに予想を下回った。

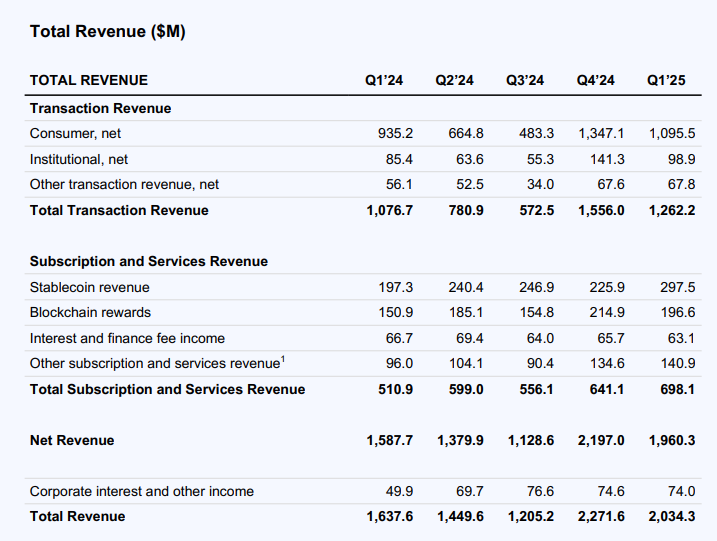

3月31日までの調整後純利益は5億2700万ドル。一株当たり利益は0.24ドルで、市場予想の1.93ドルを大きく下回った。総収益は20億ドルで、予想の21.2億ドルをわずかに下回り、2024年第4四半期の23億ドルからも減少している。Q1の取引収入は19%減少して12億ドルとなり、取引量も10%減少した。

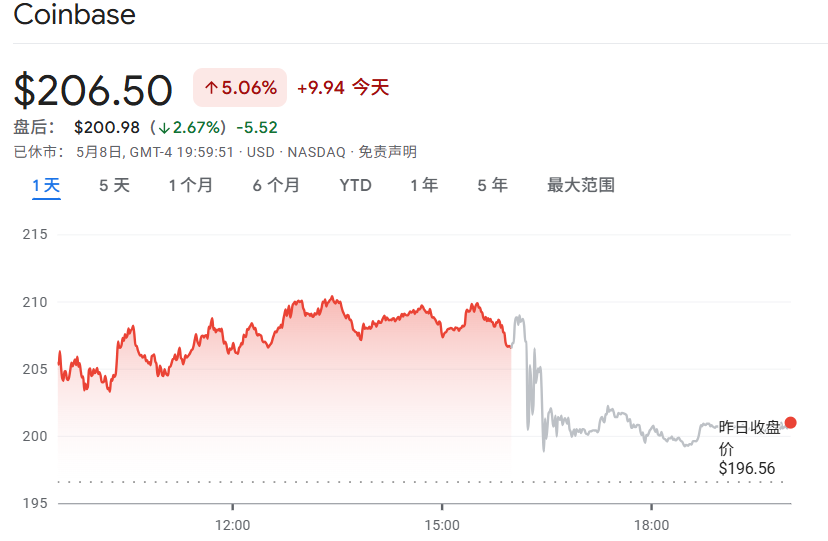

この影響を受け、Coinbase(COIN)の株価は取引終了後の時間外取引で2.67%下落した。一方、前営業日には5%上昇していた。年初来ではCOIN株価はすでに16.83%下落している。

収益

Q1における暗号資産の平均ボラティリティはやや上昇し、BTCは1月に過去最高値を記録した。しかし、関税政策やマクロ経済の不確実性の影響で、暗号資産価格は全体市場と同調して下落した。第4四半期末と比較して、第1四半期末時点の暗号資産時価総額は19%減少し、2.7兆ドルとなった。

こうした状況下、Coinbaseの収益は20億ドルで、前期比10%減少。純利益は暗号資産ポートフォリオによる税前5億9700万ドルの損失(ほとんどが未実現損)の影響を受けて、前期比94%急減し6600万ドルにとどまった。調整後純利益は5億2700万ドル、調整後EBITDA(利息・税金・償却前利益)は9億3000万ドルだった。

取引収入

Coinbaseの決算によると、取引は総収益の60%以上を占める主要な収益源である。Q1の取引収入は13億ドルで、前期比19%減少した。現物取引の総取引高は3931億ドルで、前期比10%減少したが、全球現物市場(取引高が13%減少)より良好な結果だった。デリバティブ分野では、取引高が8036億ドルに達し、市場シェアを継続的に拡大している。

内訳として、Q1の個人投資家向け取引高は781億ドルで、前期比17%減少した。個人向け取引収入は11億ドルで、前期比19%減少しており、取引高の減少幅とほぼ一致している。機関投資家向けでは、取引高が3150億ドルで前期比9%減少、取引収入は9900万ドルで前期比30%減少した。

マクロ環境の影響に加え、収益が前期比で減少した第二の要因はデリバティブ事業に関するものだ。決算では、流動性の確保と顧客獲得のため、取引手数料還元やインセンティブへの投資を行っていると説明されている。これらの還元金や報酬は、すでに機関取引収入から差し引かれている。

その他の取引収入

Q1のその他の取引収入は6800万ドルで、前期と横ばいだった。Baseの取引件数は前期比16%増加したが、1取引あたりの平均収益は21%低下した。

サブスクリプションおよびサービス収入

Q1のサブスクリプションおよびサービス収入は6億9800万ドルで、前期比9%増加。これはステーブルコインおよびCoinbase Oneの収益増加によるもので、特にUSDCの時価総額が600億ドル超の過去最高を記録した。ただし、ブロックチェーン報酬収入が前期比9%減少しており、この成長を一部相殺した。主な理由は、ETHおよびSOLなど主要資産の平均価格が前期比で下落したことにある。

Q1のステーブルコイン関連収入は前期比32%増加し、2億9800万ドルに達した。Coinbaseは、この増加は平均金利の低下によって部分的に相殺されたと説明している。Coinbase製品内で保有されるUSDCの平均保有額は前期比49%増加し、123億ドルとなった。

その他のサブスクリプションおよびサービス収入は1億4100万ドルで、前期比5%増加。Coinbase Oneの契約者数はQ1に過去最高を記録し、月額300ドルのプレミアムサービス「Coinbase One Premium」も伸びを見せた。

費用

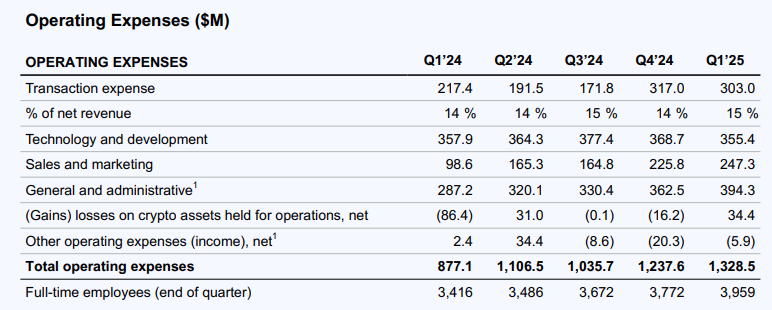

Q1の総営業費用は13億ドルで、前期比7%(9100万ドル)増加した。これは四半期初めの市場活況による変動費の増加、および保有する運用用暗号資産の評価損が主な要因である。技術開発費、一般管理費、販売費およびマーケティング費の合計は4000万ドル増加し、前期比4%上昇した。これはマーケティング支出(パフォーマンスマーケティングおよびUSDC報酬など)およびカスタマーサポートコストの増加によるものだ。四半期末時点でのフルタイム従業員数は前期比5%増加し、3959人となった。

取引手数料は3億300万ドルで、純収益の15%を占め、前期比4%減少した。この減少は主に顧客取引活動の減少および平均資産価格下落に伴うブロックチェーン報酬費用の低下による。

技術開発費は3億5500万ドルで、前期比4%減少。人員総数の増加にもかかわらず人件費が減少したことが主因である。一般管理費は3億9400万ドルで、前期比9%増加。これはカスタマーサポートおよび人件費の増加によるものだ。販売費およびマーケティング費は2億4700万ドルで、前期比10%増加した。

見通し

4月のCoinbaseの総取引収入は約2億4000万ドルだった。Q2のサブスクリプションおよびサービス収入は6億~6.8億ドルの見込み。ステーブルコイン収入の前期比増加が、資産価格下落によるブロックチェーン報酬収入の減少と相殺されると予想されるためである。取引手数料は純収益の約15%になる見込み。技術開発費および一般管理費の合計は7億~7.5億ドルの範囲内となる見通しだ。

注目に値するのは、Coinbaseがデリバティブ市場への進出を加速しており、ビットコインおよびイーサリアムのオプション取引所として世界最大級のDeribitを29億ドルで買収すると発表したことだ。買収額には7億ドルの現金と1100万株のCoinbase普通株が含まれるが、慣行的な価格調整が適用される。この取引は監督当局の承認およびその他の通常条件の満たしを前提としており、年内の完了が予定されている。昨年、Deribitのオープンポジションは300億ドルを超え、取引高は1兆ドルを超えた。

CoinbaseのCFO、Alesia Haas氏は決算電話会議で、「Deribit買収により、当社の収益力が即座に向上し、取引収入の多様性と持続可能性が高まると予想される」と述べた。

また、CEOのBrian Armstrong氏は投資家向け電話会議で、今四半期中に企業がステーブルコインを使って支払いおよび支出を行うことを可能にするパイロットプロジェクトを開始すると述べた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News