Glassnodeチェーン週報:マクロ環境は依然として不透明、損失は主に新規投資家が被っている

TechFlow厳選深潮セレクト

Glassnodeチェーン週報:マクロ環境は依然として不透明、損失は主に新規投資家が被っている

長期保有者は一般的に利益を維持しており、損失を被っているのは主に市場の新規参加者である。

著者:Glassnode

翻訳:Felix, PANews

ポイント

-

マクロ経済環境は依然として不透明であり、世界の貿易関係が再編されている。この不確実性が米国債券市場と株式市場の変動性を高めている。

-

厳しい経済状況下で、ビットコインは2023〜2025年サイクルにおいて最大の下落を記録した。それでも、その下落幅は過去の好況期における調整の範囲内に収まっている。さらに、今回のサイクルにおける中央値ベースの下落率は過去の好況期よりも桁違いに小さく、需要の強靭さを示している。

-

デジタル資産エコシステム全体の流動性は引き続き緊縮しており、これは資金流入の減少とステーブルコインの成長停滞に表れている。

-

投資家は史上最大の未実現損失を抱えており、大きな圧力を受けています。しかし、これらの損失の大部分は新しい市場参加者に集中しており、長期保有者は一般的に利益状態を維持している。

マクロの不確実性が依然として広範に存在

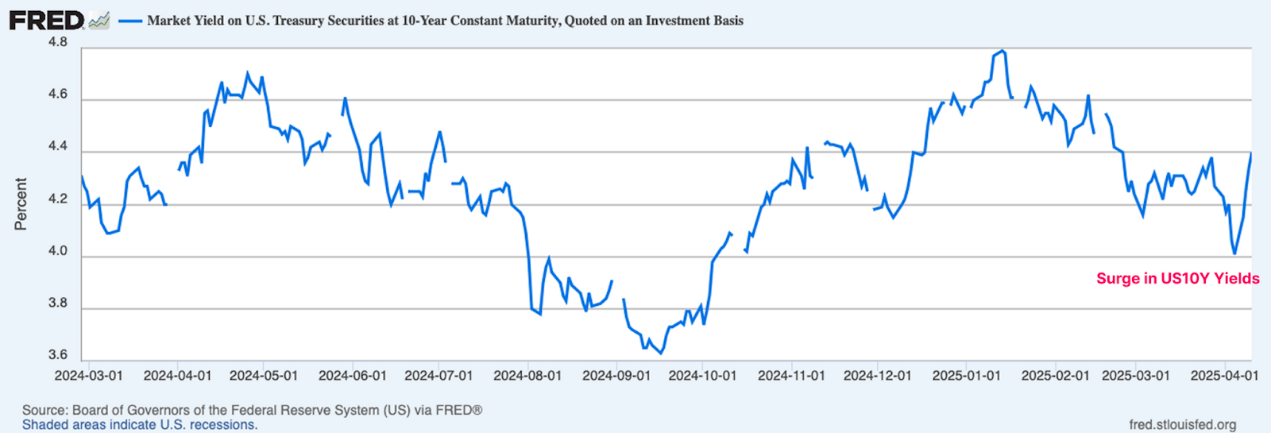

トランプ政権が世界の貿易関係を覆し再編しようとする中、マクロ経済の見通しに対する不確実性が際立ってきた。現在、米国債は金融システムの担保および基盤となっており、10年物国債利回りは無リスク金利のベンチマークと見なされている。

政府の主要目標の一つは10年物国債利回りの低下であり、年初数か月間は一時的に成功し、市場全体の売却により利回りは3.7%まで低下した。しかし、この状況は長く続かず、その後4.5%まで急騰し、下げ幅をすべて取り戻し、債券市場に大きな混乱をもたらした。

出典:FRED

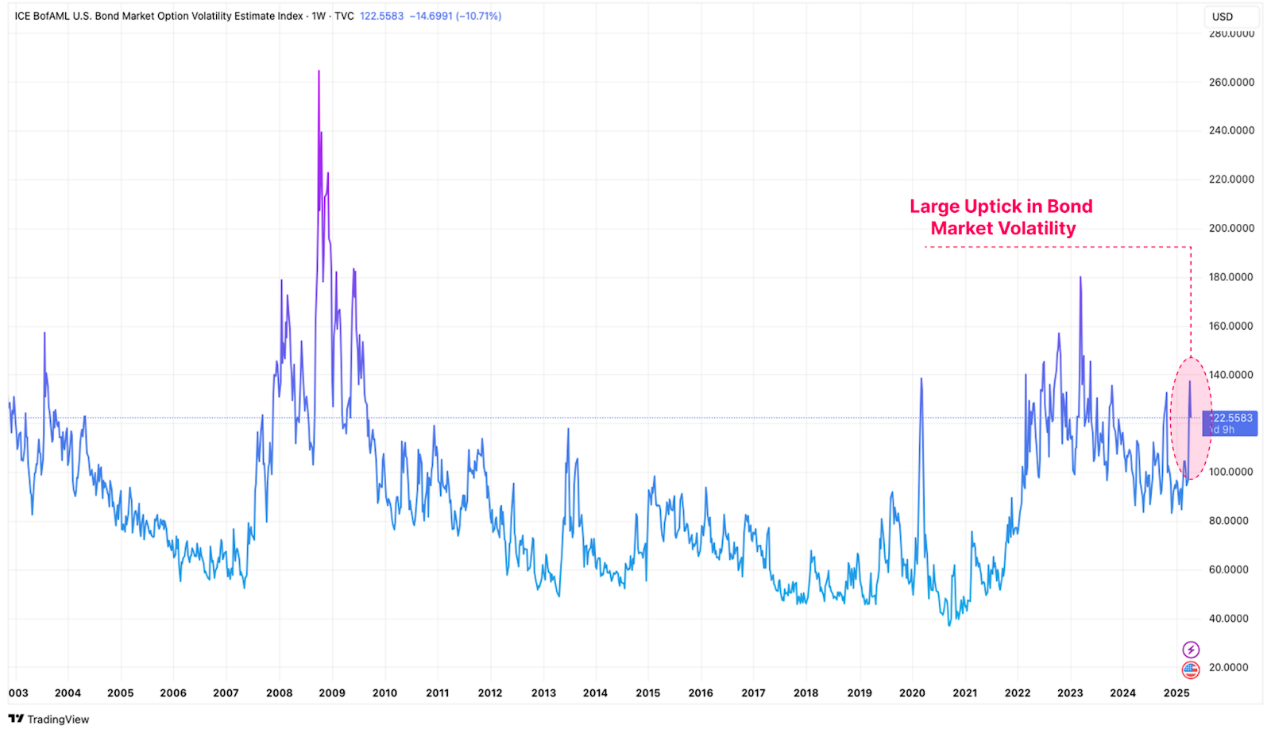

債券市場の混乱はMOVE指数によって定量化できる。この指標は、米国債市場の異なる満期オプション価格に基づく30日間のインプライド・ボラティリティから算出され、債券市場のプレッシャーと変動性を測る重要な指標である。

この指標によると、米国債のボラティリティは大きく上昇しており、債券市場投資家の極度の不確実性とパニックを浮き彫りにしている。

出典:Tradingview

また、米国株式市場の不安定さはVIX(ボラティリティ指数)で測ることができる。この指数は、S&P500指数の30日間変動率に対する市場の期待を示すもので、債券市場の変動は株式市場にも明確に反映されており、現在のVIXの水準は2020年の新型コロナ危機、2008年のグローバル金融危機、2001年のITバブル崩壊時と類似している。

金融システムの基盤的担保資産の変動は、投資家の資金引き揚げや流動性条件の緊縮を招く傾向がある。ビットコインやデジタル資産は流動性に対して最も敏感なツールの一つであるため、当然ながら変動性やリスク資産の調整の影響を受けている。

出典:FRED

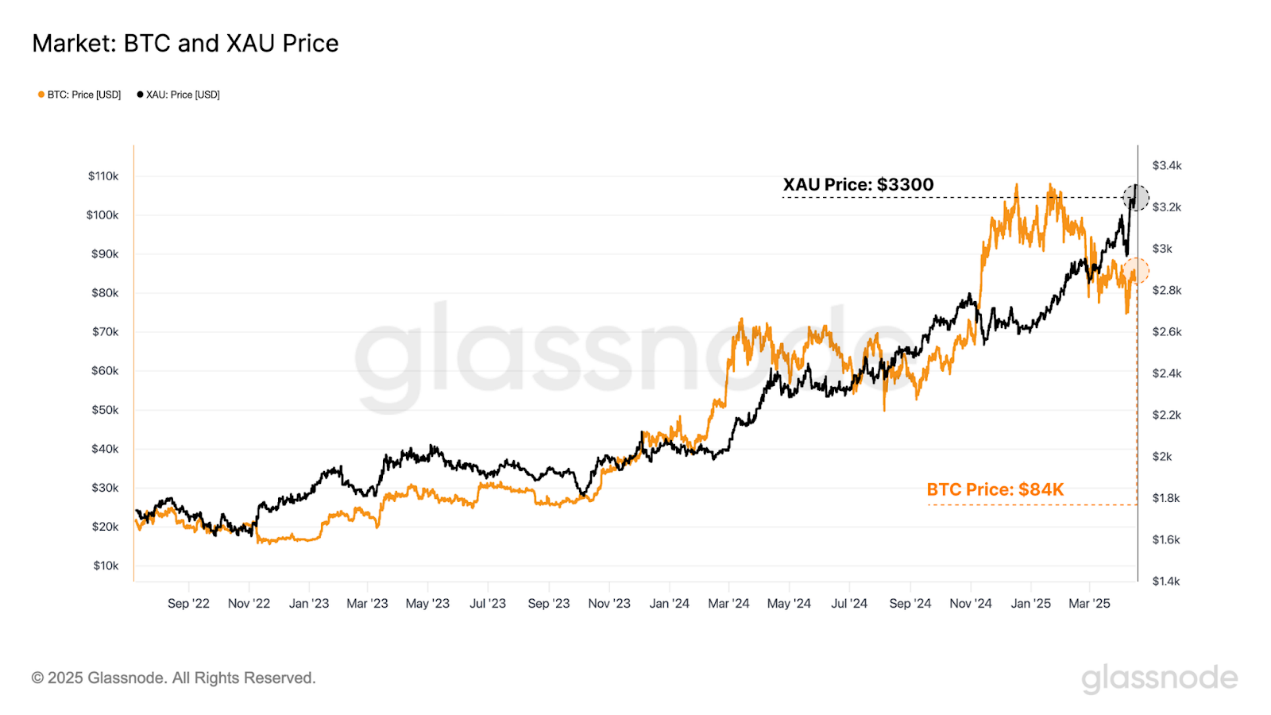

この動乱の中、「ハード」アセットのパフォーマンスは依然として目覚ましい。投資家が伝統的な安全資産である金に殺到する中、金価格は3300ドルという新たな最高値を更新し続けている。ビットコインは当初リスク資産とともに売られ、7万5000ドルまで下落したが、その後反発し、取引価格は8万5000ドルに戻った。

世界が変化する貿易関係に適応しつつある中、金とビットコインはグローバルに中立な準備資産としてますます注目を集めている。先週の両者のパフォーマンスは、説得力のあるシグナルを送ったと言えるだろう。

出典:Glassnode

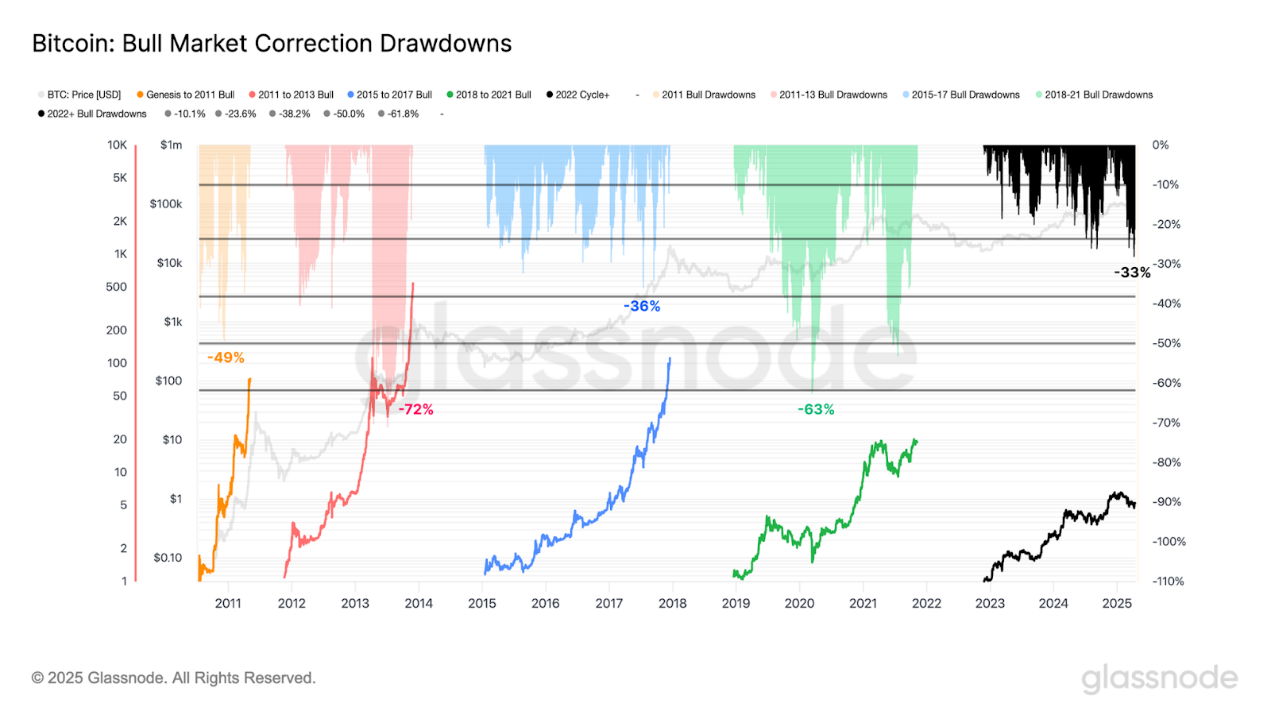

ビットコインは強靭さを維持

ビットコインはまだ8万5000ドル台で推移しているものの、ここ数ヶ月でその変動性と下落幅は拡大している。同資産は2023〜2025年サイクルで最大の下落を記録し、過去最高価格からの最大下落率は33%となった。

しかしこの下落幅は、過去の好況期における修正の範囲内にある。先週のようなマクロイベントでは、通常50%以上の下落が見られるため、現代の投資家が不利な環境下でもビットコインに対する心理的に比較的安定していることを示している。

出典:Glassnode

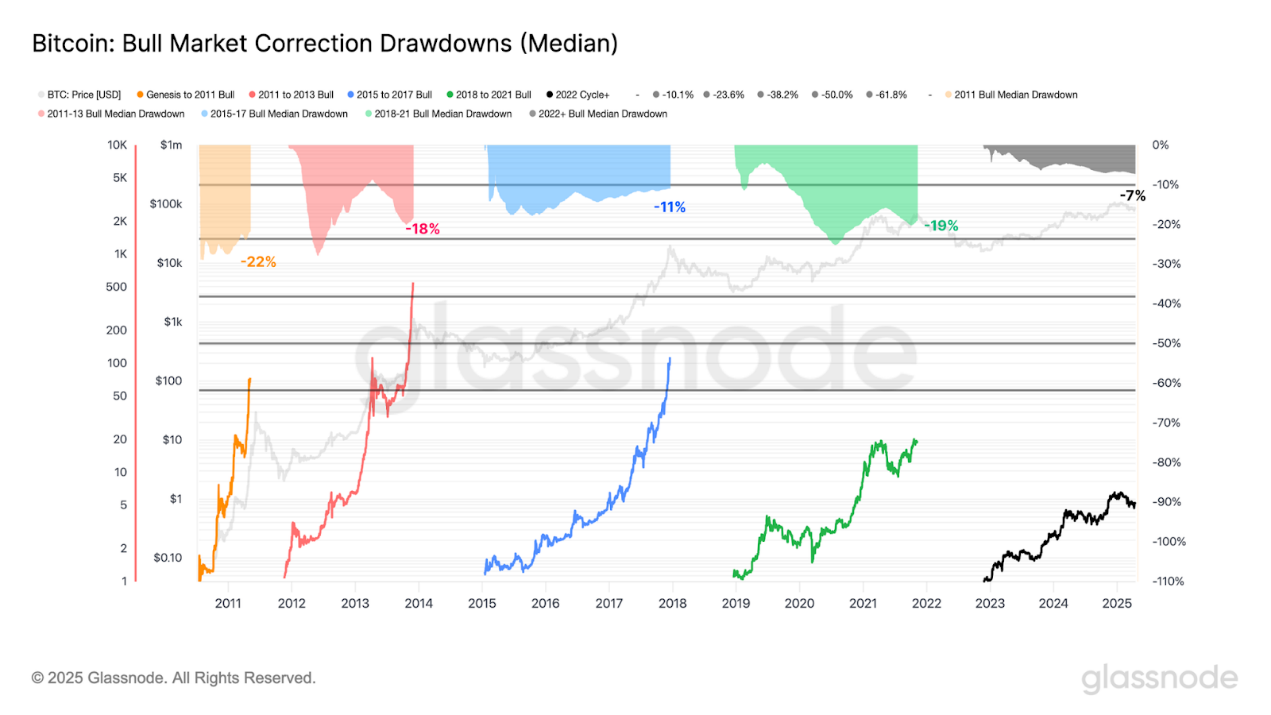

現在のサイクルの強靭さを定量化するために、過去の好況期における中央値ベースの下落を評価してみよう。

-

2011年:-22%

-

2011-2013年:-18%

-

2015-2018年:-11%

-

2018-2021年:-19%

-

2022年以降:-7%

現在のサイクルにおける中央値ベースの下落幅は、過去のすべてのケースよりも小さい。2023年以降、下落はより小さく、本質的に管理可能なものとなっており、需要の強さと、多くの投資家が市場の混乱期間中でも保有を続ける意思の高さを示している。

出典:Glassnode

流動性の継続的収縮

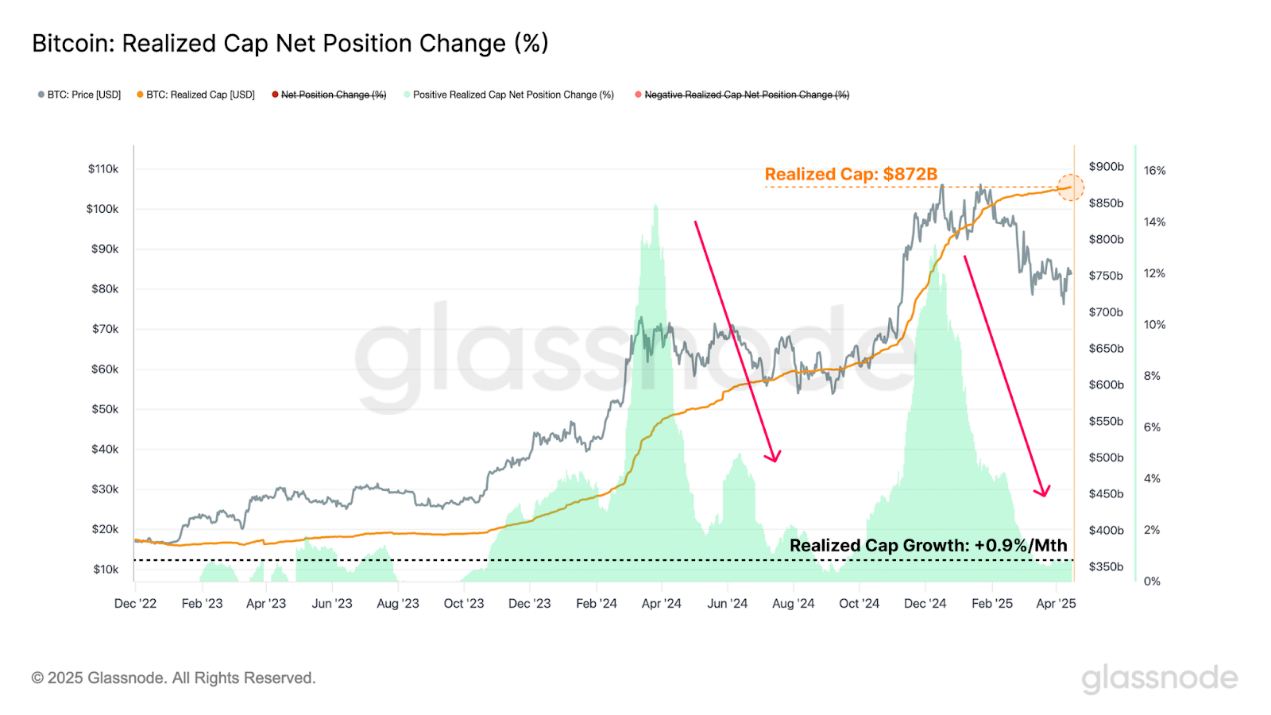

また、マクロの不確実性がビットコインの流動性状況にどのように影響しているかも評価できる。

ビットコイン内部の流動性を測る方法の一つが「実現時時価総額(Realized Market Cap)」であり、これはデジタル資産への累積純資金流入を計算する指標である。現在の実現時時価総額は8720億ドルという過去最高値に達しているが、資本成長率はわずか月+0.9%まで収縮している。

極めて困難な市場環境下でも、この資産への資本流入は正の成長を維持している。ただし、新規資本の流入速度が鈍化していることから、投資家の短期的な資本配分意欲は低く、リスク回避が現在の主流のマインドセットである可能性が高い。

出典:Glassnode

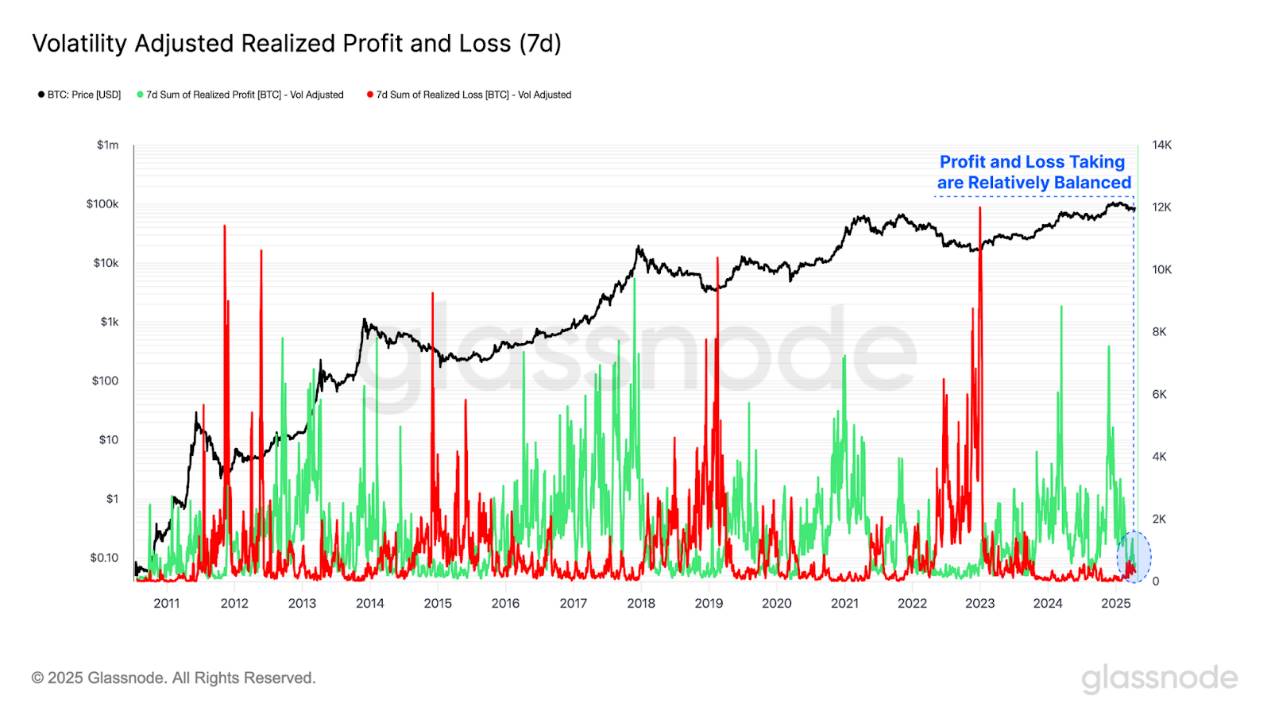

実現損益(Realized Profit/Loss)は、実現時時価総額の構成要素として、トークンの購入価格とオンチェーンでの売却価格との差を測るものである。

-

購入価格を上回って売却されたトークンは、実現利益が確定したものとされる

-

購入価格を下回って売却されたトークンは、実現損失が確定したものとされる

ビットコイン単位で実現損益を測ることで、すべての利益・損失イベントを標準化できる。さらに、7日間実現ボラティリティによる調整を加えることで、ビットコインの16年間にわたる収益と成長率の逓減現象を説明することが可能になる。

現在、損益活動は比較的均衡しており、資本流入率も中立的で、現在の価格帯における投資家活動の飽和を反映している。

出典:Glassnode

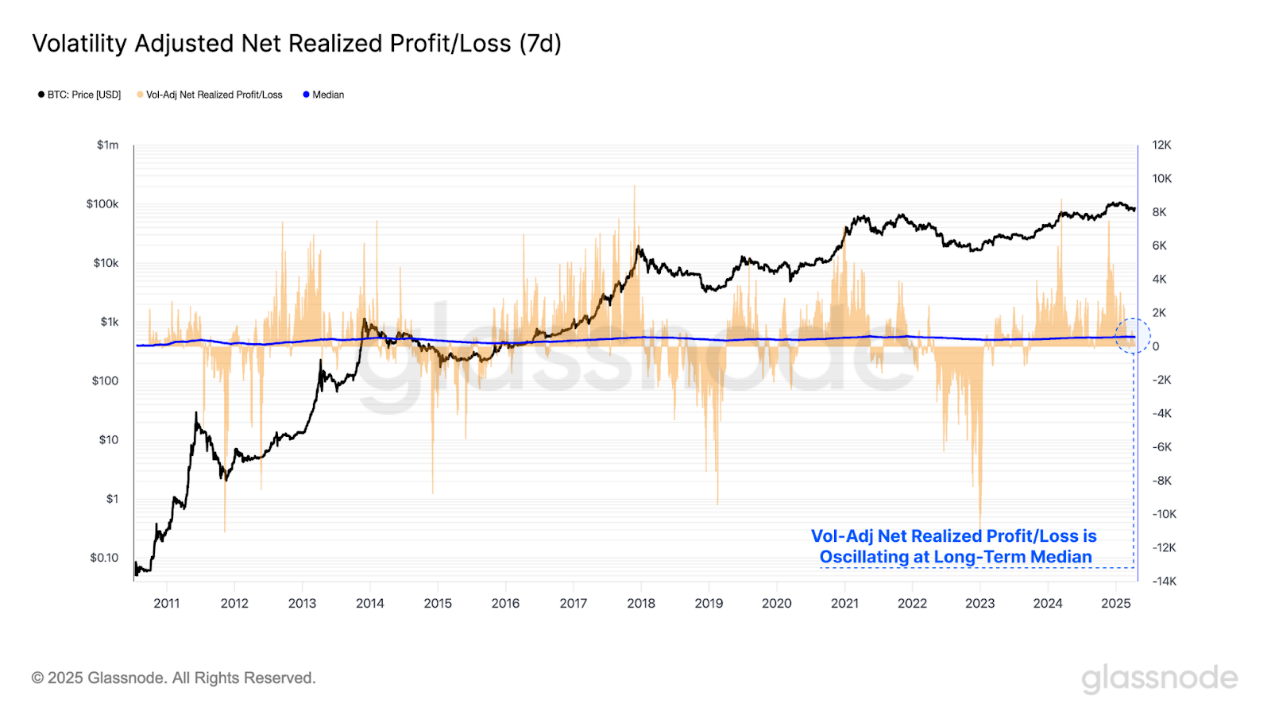

実現損益の差額を計算することで、「実現純損益(Net Realized Profit/Loss)」という指標を得ることができる。この指標はネットワークへの価値の流入/流出の主要方向を測るものである。

ボラティリティ調整済みの純実現損益を用い、それを累積中央値と比較することで、二つの市場パターンを区別できる。

-

価格が累積中央値を継続的に上回る場合、それは通常、好況期と資本の純流入を示唆する。

-

価格が継続的に累積中央値を下回る場合、通常は弱気相場(ベアマーケット)とされ、ビットコインは資本の純流出を経験する。

市場は通常、投資家を最大の苦痛の境に追い込む傾向があり、これは牛熊サイクルの転換点で頂点を迎えることが多い。ボラティリティ調整済みの純実現損益が長期中央値を中心にどのように振動するかを見れば、これは均値回帰型のツールとして機能していることがわかる。

この指標は現在、中立的な中央値に戻っており、ビットコイン市場が今まさに重要な決定の岐路に立っていることを示しており、買い手が現在の価格帯で再びサポートラインを築く余地を与えている。

出典:Glassnode

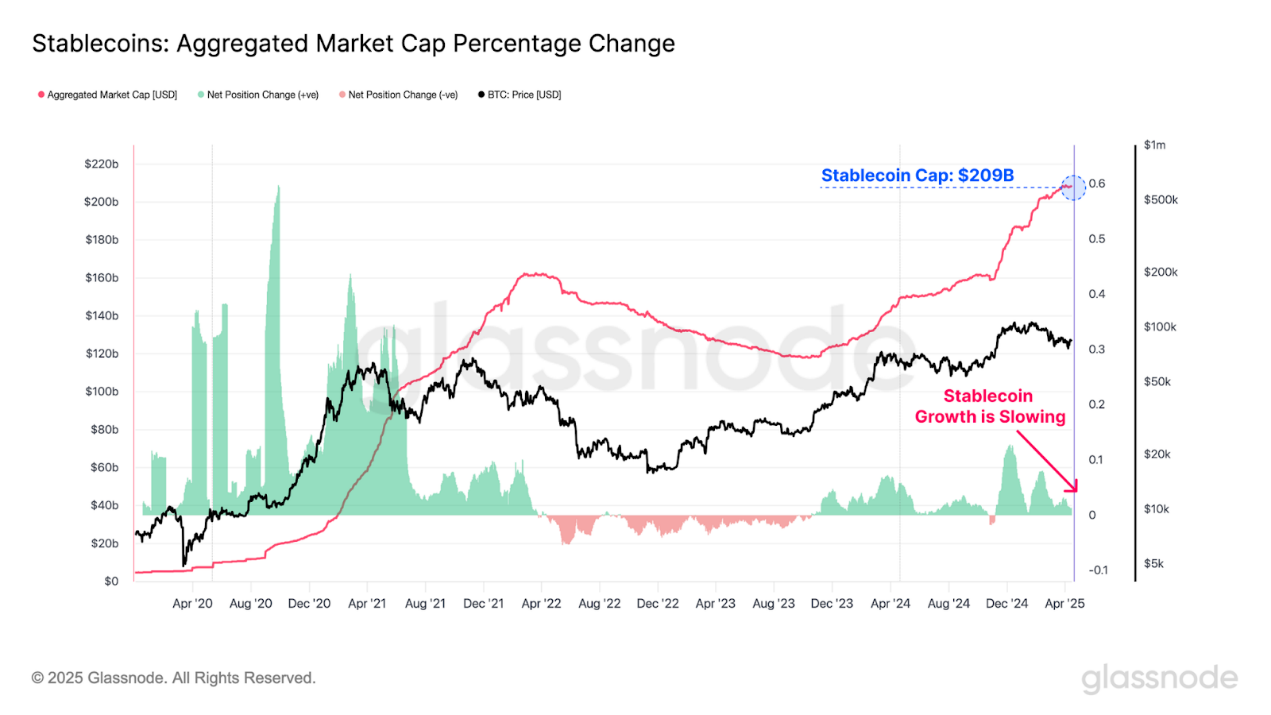

ステーブルコインは、DEXおよびCEXにおける価格提示資産として、デジタル資産エコシステム内の基盤的アセットクラスとなっている。ステーブルコインの視点から流動性を評価することは、分析に新たな次元を提供し、デジタル資産の流動性状況をより包括的に理解するのに役立つ。

ステーブルコインの供給量は正の成長を維持しているが、ここ数週間でそのペースは鈍化している。これは、より広範なデジタル資産の流動性が縮小していることを裏付け、デジタルドルに対する需要の弱さに表れている。

出典:Glassnode

投資家のストレスを検証

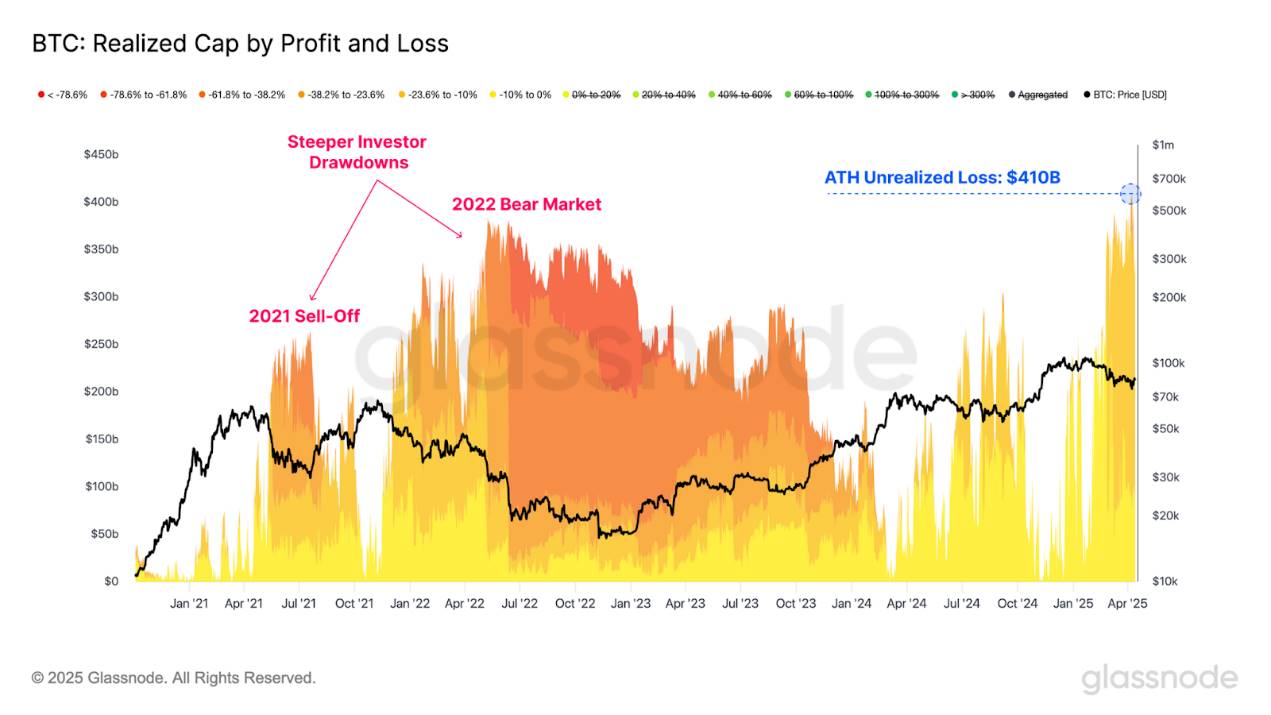

続く市場の動乱の中、ビットコイン投資家の未実現損失の規模を評価することは極めて重要である。

市場が7万5000ドルまで下落した際に、未実現損失は4100億ドルという新たな最高値に達した。未実現損失の内訳を確認すると、大多数の投資家は最大-23.6%の下落を抱えていることがわかる。

2021年5月の売り崩れや2022年の弱気相場と比較すると、未実現損失の総額はより大きい。しかし個人投資家の観点からは、当時はそれぞれ-61.8%および-78.6%というより激しい下落を経験していた。

未実現損失の総額はより大きいが(今日のビットコインはより高価値な資産であることを考慮すれば当然)、過去の弱気相場と比較すると、個人投資家が直面する難局はそれほど深刻ではない。

出典:Glassnode

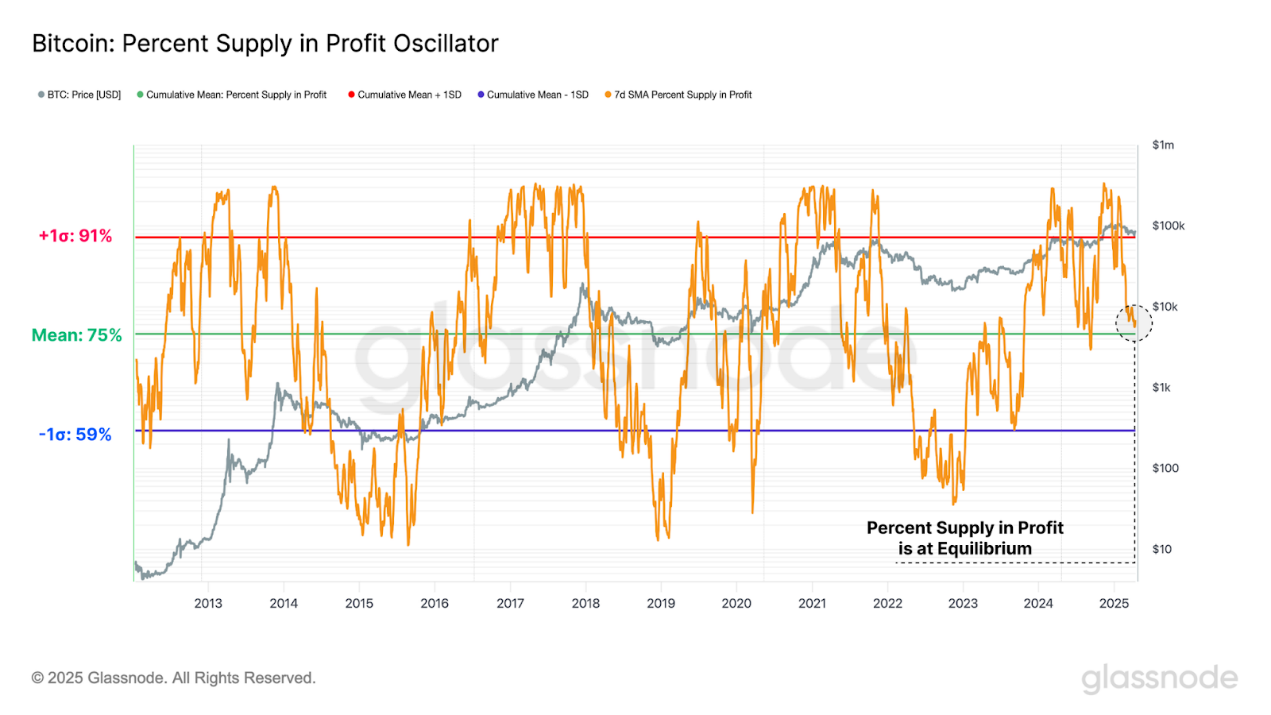

未実現損失が歴史的最大値に達しているにもかかわらず、流通供給量の中で利益状態のポジションの割合は依然として75%という高い水準にある。これは、損失を抱えるほとんどの投資者が天井圏形成後に購入したことを意味する。

特に注目すべきは、利益供給比率が長期平均に近づいている点だ。歴史的には、これはほとんどすべての暗号資産が損失に陥る前に守らなければならない重要な領域であり、牛と熊の間の重要な閾値である。

-

好況期の特徴は、利益供給比率が長期平均を上回ることであり、通常は好況期全体を通じてサポートラインとなる。

-

歴史的には、弱気相場ではしばしば長期平均を大幅に下回る期間があり、頻繁な調整が利益獲得能力の低下を証明している。

純実現損益指標と同様に、このレベルを維持できれば、長期平均域からのリバウンドに貢献する可能性がある。

出典:Glassnode

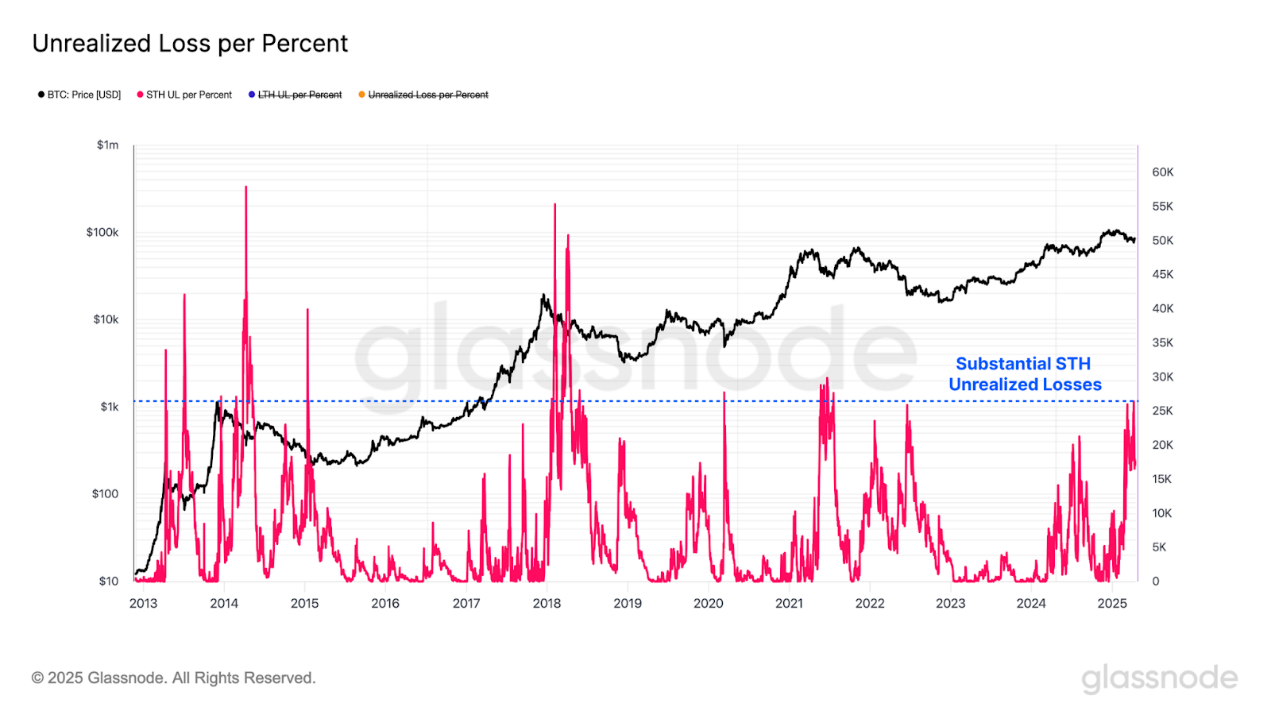

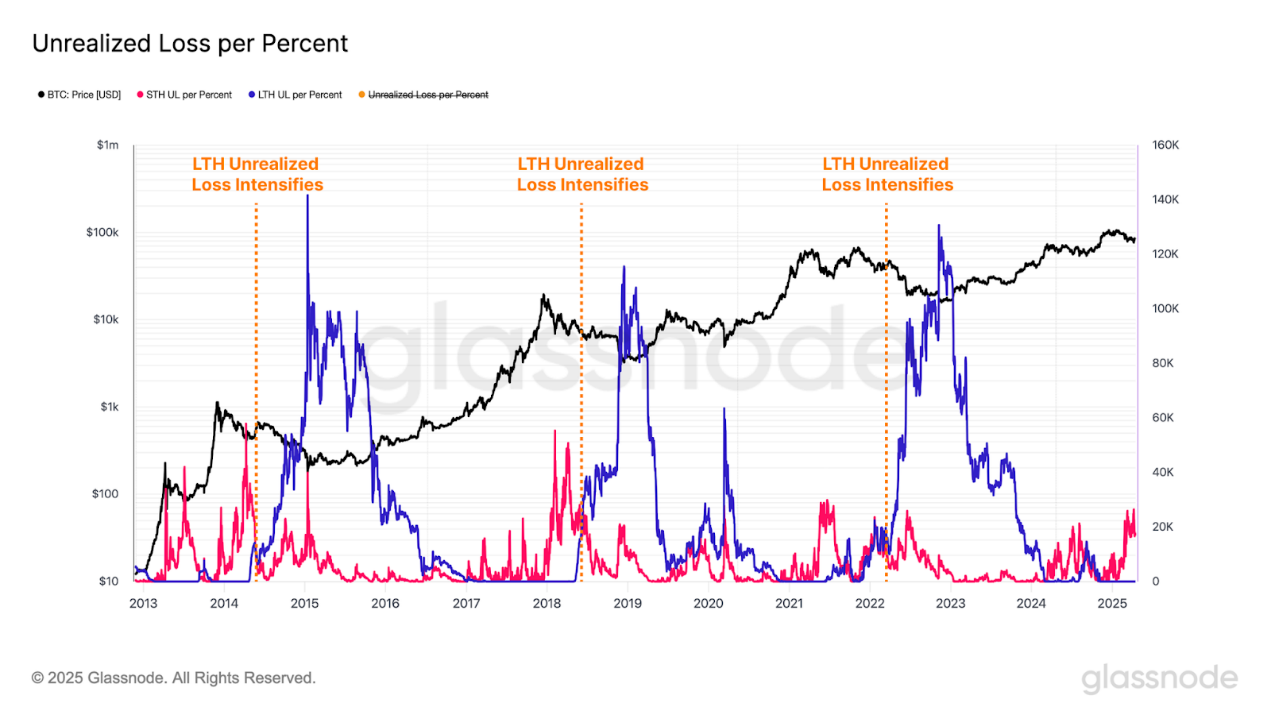

市場が縮小を続けるにつれ、未実現損失の絶対規模はさらに増加すると予想される。この現象を説明し、異なる下落幅を標準化するため、ここでは新たな指標を導入する:「1%下落あたりの未実現損失」。これは、過去最高値からの下落率に対するビットコイン単位での損失を示す。

この指標を短期保有者グループに適用すると、下落深度を調整した後の彼らの未実現損失は相当な規模に達しており、過去の弱気相場初期の水準と同等である。

出典:Glassnode

それにもかかわらず、現在の未実現損失は主に新規投資家に集中しており、長期保有者は依然として片側的に利益状態にある。しかし、重要なニュアンスが現れつつある:最近の高値圏での買い手たちが徐々に長期保有者に移行するにつれて、このグループの未実現損失水準が上昇する可能性がある。

歴史的に見て、長期保有者の未実現損失が大幅に拡大する現象は、通常、弱気相場の確定を示すが、市場の天井を打った後には遅れて発生する。現時点では、このような構図の転換が進行中であるという明確な証拠は見つかっていない。

出典:Glassnode

まとめと結論

マクロ経済の見通しは依然として不透明であり、世界の貿易ダイナミクスの継続的変化が米国債券市場と株式市場の大幅な変動を高めている。注目すべきは、こうした困難な時期において、ビットコインと金のパフォーマンスが特に強かったことだ。これは、金融システムの基盤が変革と転換の時代に入っていることを示唆する、前向きなシグナルかもしれない。

ビットコインは顕著な強靭さを示しているが、世界的な市場変動の拡大の影響を完全に免れたわけではない。2023〜2025年サイクルで最大の下落を記録し、これが新たな市場参加者に大きな影響を与え、彼らが現在、市場損失の大部分を負担している。しかし、個人投資家の観点からは、過去のサイクル、特に2021年5月と2022年の弱気相場の時期に比べれば、はるかに深刻な下落を経験しているわけではない。さらに、成熟した長期保有者は継続的な経済的プレッシャーの影響をほとんど受けておらず、ほぼ片側的に利益状態にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News