暗号VCたちの友人リスト:誰が最強CPで、共同出資しているのか?

TechFlow厳選深潮セレクト

暗号VCたちの友人リスト:誰が最強CPで、共同出資しているのか?

過去の共同投資が必ずしも将来の協力につながるわけではない。熱狂的な時期には、共同投資が増加する傾向にある。

著者:@shloked_および @joel_john95

翻訳:TechFlow

これは、Decentralised.coで公開しているニュースレターの要約版です。暗号資産(Crypto)分野のベンチャーキャピタル(VC)がどのようにコ・インベスターを選定し、過去にどのような投資戦略を取ってきたかを調査しました。関連ツールはここから利用可能です。

資産クラスとしてのベンチャーキャピタルは極端なべき乗則に従いますが、その具体的な程度については深く研究されてきませんでした。なぜなら、私たちは常に最新のナラティブに追われているからです。ここ数週間、我々はすべての暗号VCのネットワークを追跡する内部ツールを作成しました。しかし、なぜこのようなことをするのでしょうか?

その理由はシンプルです。創業者にとって、どのVCがよく共同出資しているかを把握することで、時間の節約と資金調達戦略の最適化が可能になります。各取引は一つの「指紋」です。それらをグラフ上に可視化すれば、背後にある物語を明らかにすることができます。

言い換えれば、暗号業界における大部分の資金調達を担うノードを追跡できるのです。これは、千年以上も昔の商人たちが築いた貿易ネットワークと本質的に変わりません。

この実験には2つの点で興味深いと考えています。

1. 私たちが運営するVCネットワークは、「ファイトクラブ」のようなものです。誰も実際に殴り合っているわけではありません(今のところ)。また、あまり表立って語られることもありません。

このVCネットワークには約80のファンドが含まれます。暗号VC全体では、シード段階で50万ドル以上を出資しているファンドは約240あります。つまり、私たちが直接関わっているのはその3分の1近くであり、さらにその約3分の2が私たちのコンテンツを読んでいるということです。これほど大きな影響力を持っているとは予想していませんでしたが、現実です。

ただし、各ファンドがどこに実際に資金を出しているかを追跡するのは通常困難です。全ファンドに創業者向けのアップデートを送れば、それはただのノイズになってしまいます。

そこでこのトラッカーはフィルタリングツールとして機能し、どのファンドがどこに、そして誰と共同出資しているかを理解する助けとなります。

2. 創業者にとって、資金がどこに配分されているかを知ることは第一歩にすぎません。より価値があるのは、これらのファンドのパフォーマンスや、彼らが通常誰と共同出資しているかを理解することです。

そのため、あるファンドのポートフォリオ企業が後続ラウンドで資金調達できた歴史的確率を算出しました。ただし、Bラウンド以降になると状況が曖昧になることがあります。なぜなら、多くの企業が従来の株式ではなくトークンを発行するためです。

創業者が、どの投資家が暗号VC分野で活発に活動しているかを特定することは第一歩です。次に重要なのは、どの資本源のパフォーマンスが優れているかを知ることです。こうしたデータが揃えば、最高の成果を得るためにどのファンドが共同出資しているかを探求できます。

もちろん、これはロケットサイエンスではありません。

誰かが出資したからといってAラウンドに進める保証はありません。初デート後に結婚できる保証がないのと同じです。しかし、リスク投資でも恋愛でも、自分が直面しようとしている状況を理解しておくことは間違いなく役立ちます。

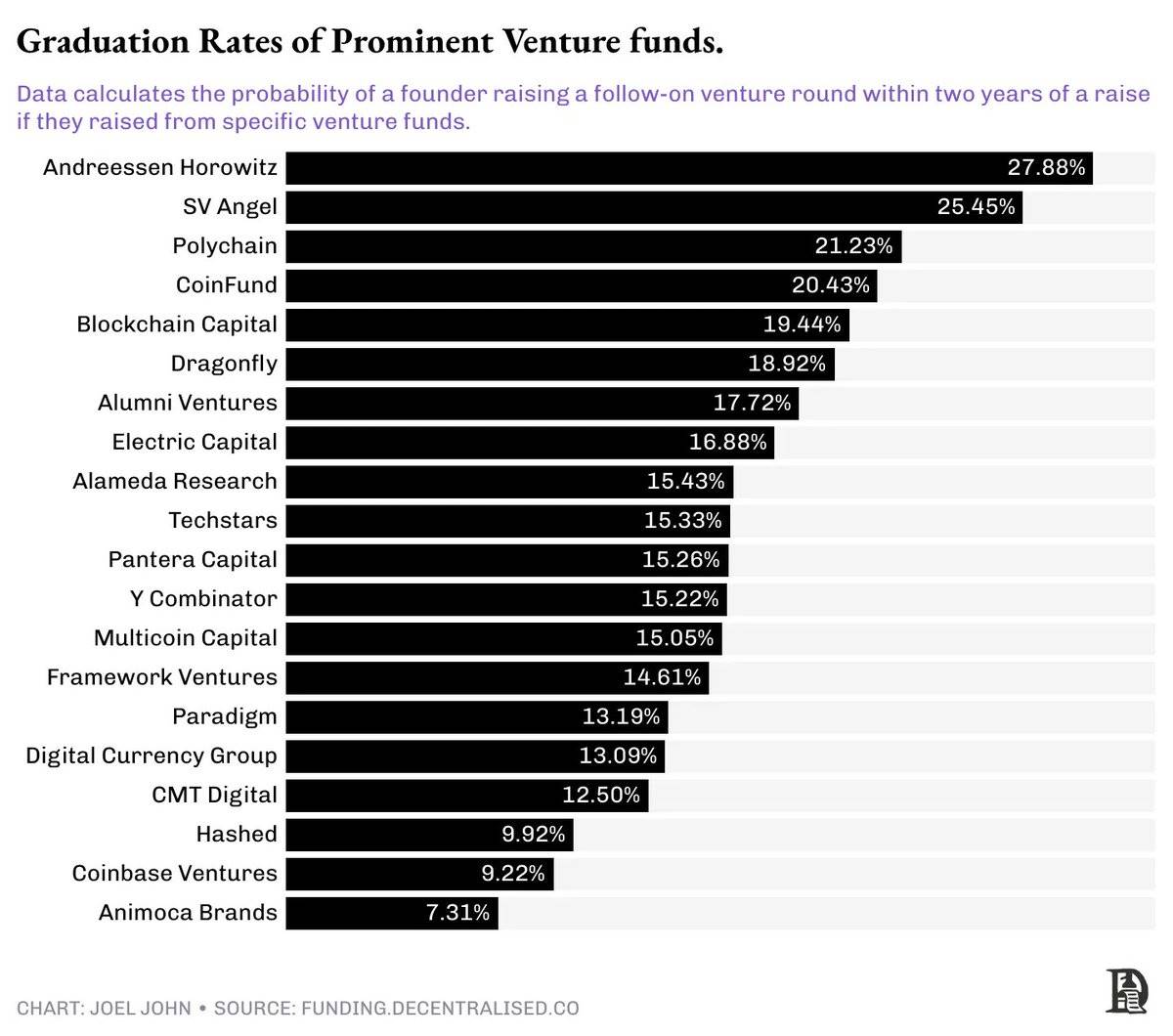

成功の構造を築く

最も多くの後続ラウンドを見ているファンドを特定するために、いくつかの基本的なロジックを使用しました。あるファンドがシード投資後、複数の企業が成功裏に次の資金調達を行っていた場合、そのファンドは何らかの正しさを持っていると考えられます。企業が次のラウンドでより高い評価額で資金調達すれば、VCの投資価値も上がります。したがって、後続の資金調達はパフォーマンスの良い指標となり得ます。

まず、ポートフォリオ内で後続ラウンド最多の上位20ファンドを選び、それぞれがシード段階で出資した企業総数を計算しました。これにより、創業者が後続ラウンドに進む確率を効果的に算出できます。例えば、ある企業が100件のシード投資を受け、そのうち30件が2年以内に後続ラウンドを達成した場合、その進級確率は30%と計算されます。

ここで注意すべき点は、期間を2年間に限定していることです。実際には、スタートアップが全く資金調達しない、あるいはそれ以降に再び調達するというケースもあるからです。

上位20のファンドの中でも、べき乗則は非常に極端です。

たとえば、A16zから資金調達できた場合、2年以内に再び資金調達できる確率は3分の1です。つまり、A16zが支援するスタートアップ3社のうち1社はAラウンドに進むということです。

このリストの下位では16社に1社しか再調達できないことを考えると、これは非常に高い卒業率といえます。

この上位20の「後続投資ファンド」ランキングにおいて、末尾近くのVCの投資先企業が再び資金調達できる確率はわずか7%です。一見すると数字は近いように見えますが、文脈を考えれば、3分の1の確率はサイコロを振って3未満の目が出るようなものであり、14分の1は双子を出産する確率に相当します。これらは文字通りにも確率的にもまったく異なる結果です。

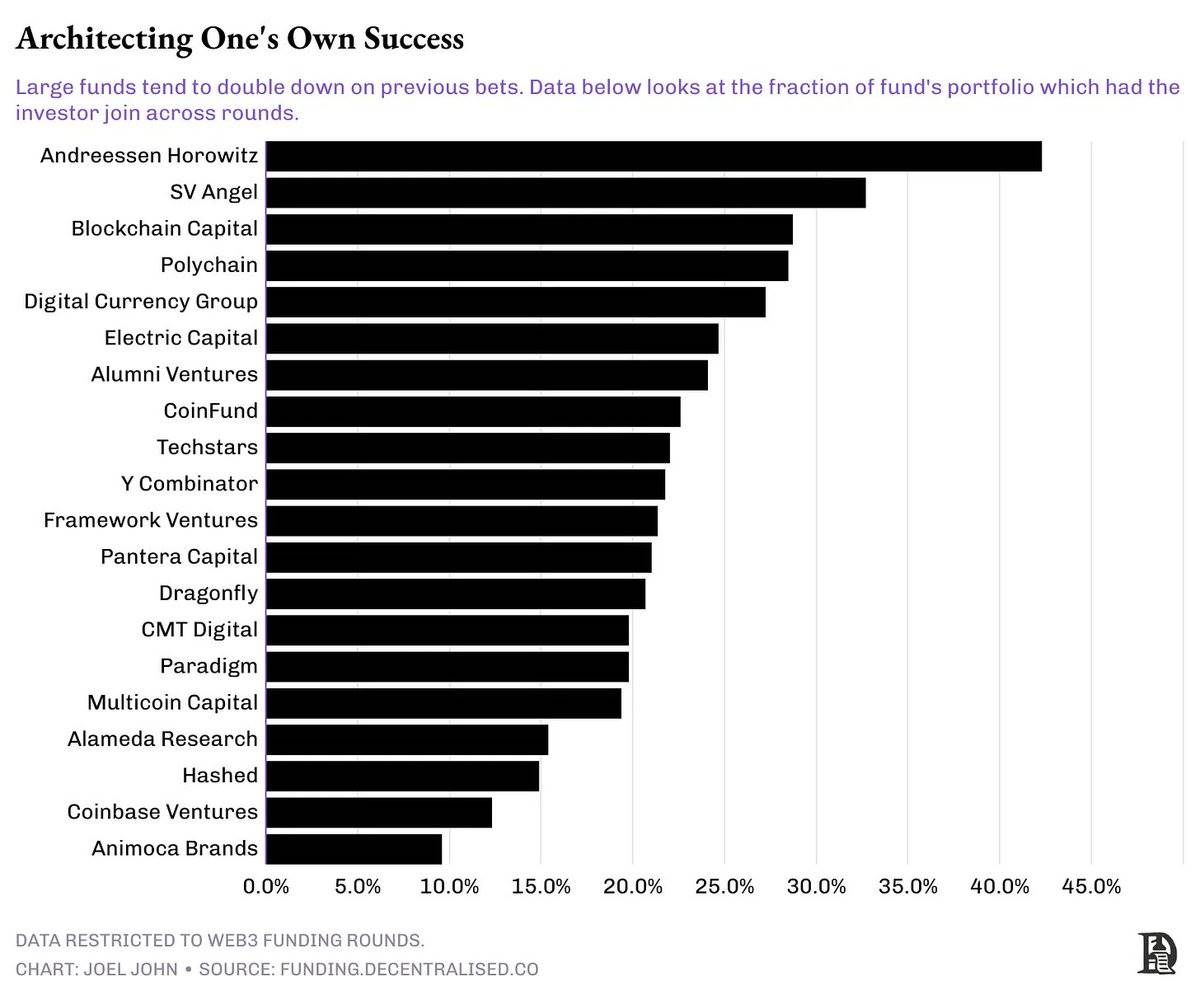

冗談はさておき、これは暗号VC内部の集中度を示しています。一部のVCは成長期ファンドも持っているため、自らのポートフォリオ企業に対して後続ラウンドの設計ができるのです。

そのため、同一企業に対してシード段階とAラウンドの両方に出資することがあります。VCが同じ企業に追加出資する際は、通常、将来の投資家に対して前向きなシグナルを送ることになります。

つまり、VC内に成長期ファンドを持つことの有無が、企業の今後数年間の成功確率に大きく影響しているのです。

この傾向のロングテール効果として、暗号VCは収益性の高いプロジェクトへの私募株式投資へと進化しつつあります。私たちは以前、この変化について理論的に議論していました。しかし、実際のデータは一体何を示しているのでしょうか?これを調べるため、当該投資家グループの中で後続資金調達に成功したスタートアップの数を考慮しました。その後、同一VCが後続ラウンドでも再び出資した企業の割合を算出しました。

つまり、ある企業がA16zからシード資金を調達した場合、その企業のAラウンドでもA16zが出資する確率はどれくらいか、ということです。

パターンはすぐに明らかになりました。10億ドル以上を運用する大規模ファンドは、後続投資を頻繁に行う傾向があります。たとえば、A16zのポートフォリオ企業でさらなる資金調達を行った企業のうち、44%でA16zが後続ラウンドでも出資しています。Blockchain Capital、DCG、Polychainは、それぞれ再調達案件の4分の1に後続投資しています。

つまり、あなたがシードまたはプレシード段階で誰から資金を調達するかは、想像以上に重要です。なぜなら、これらの投資家は自らのポートフォリオ企業を積極的に支援し続ける傾向があるからです。

習慣的な共同出資

これらの共同出資パターンは後知恵に基づいてまとめられています。非トップVCから資金調達できなかった企業が必ず失敗するというわけではありません。すべての経済活動の目的は成長または利益創出です。そのいずれかを達成できる企業は、時間とともに評価額を上げていきます。もちろん、これにより成功確率が高まります。もし上位20の投資家グループから資金調達できなかったとしても、彼らのネットワークを通じて、つまりこれらの資本ハブとつながることで成功確率を高めることができます。

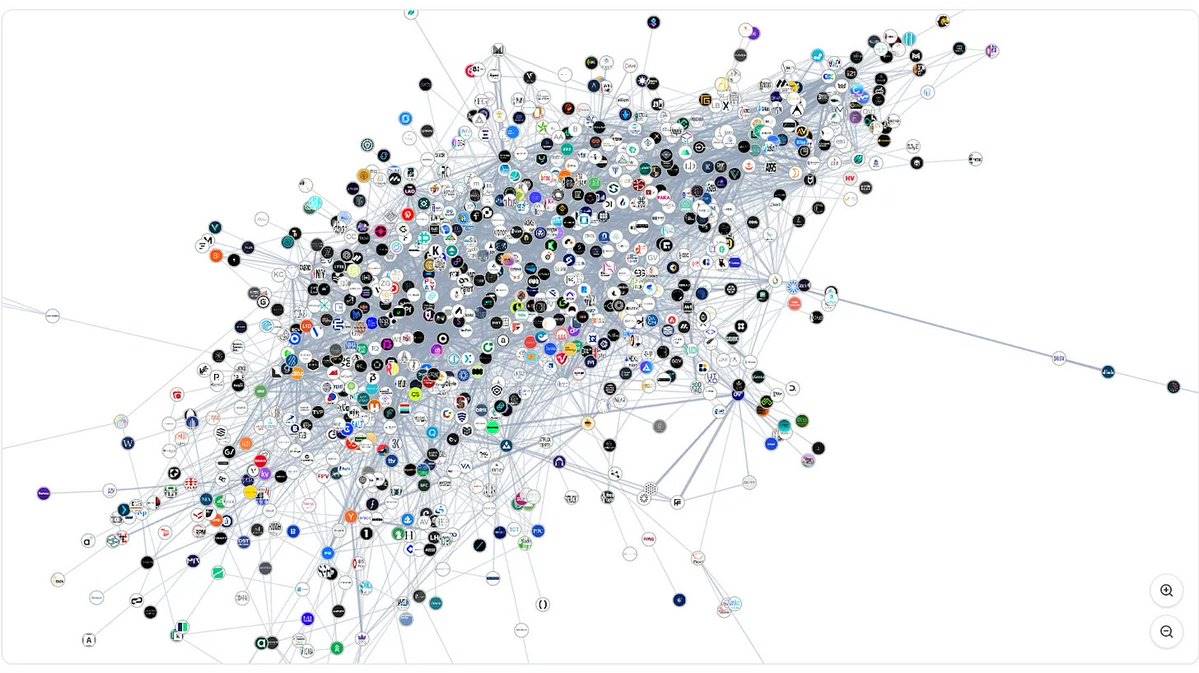

下図は、過去10年間における暗号分野のすべてのVC投資家のネットワークです。1000の投資家が、約2万2000の接続関係を持っています。他の投資家と共同出資すれば、それが1つの接続となります。非常に混雑しており、選択肢が多すぎると思えるかもしれません。しかし、ここにはすでに消滅した、資金を返還していない、またはもはや出資を行っていないファンドも含まれています。

確かに、これはとても混沌としています。

しかし、市場の現実が下図ではより明確になります。Aラウンドを目指す創業者にとって、200万ドル以上のラウンドに投資しているファンドは約50あり、そのネットワークには約112のファンドが関与しています。これらのファンドは徐々に集中化しており、特定のパートナーとの共同出資を好むようになっています。

シードからAラウンドへのプロセスでは、多数の投資家から資金を調達できます。しかし時間とともに、ファンドは共同出資の習慣を形成します。つまり、あるファンドが特定の企業に出資する際、通常は別のファンドを伴うのです。これはスキルの相補性(技術支援やマーケティングなど)やパートナーシップに基づくものです。こうした関係の仕組みを調査するため、我々は過去1年間のファンド間の共同出資パターンを分析しました。

たとえば、過去1年間では:

-

PolychainとNomad Capitalが9回共同出資。

-

BanklessとRobot Venturesが9回共同出資。

-

BinanceとPolychainが7回共同出資。

-

BinanceとHackVCも同様に7回共同出資。

-

同様に、OKXとAnimocaが7回共同出資。

大手ファンドは共同出資パートナーの選定をますます厳選するようになっています。

たとえば、昨年Paradigmの10件の投資のうち、3件にRobot Venturesが参加しています。Dragonflyは合計13件の投資のうち、3件をRobot VenturesおよびFounders Fundと共有しています。

同様に、Founders Fundは9件の投資のうち3件でDragonflyと共同出資しています。

つまり、少数のファンドが大規模出資を行い、共同出資者が少ない時代へと移行しつつあるのです。そして、こうした共同出資者の多くは長年存在している著名なファンドです。

資本マトリックスへ

データを分析するもう一つの方法は、最もアクティブな投資家の行動を調べることです。上のマトリックスは、2020年以降最も多くの投資を行ったファンドと、それらの関係性を示しています。アクセラレータ(Y CombinatorやOutlier Ventureなど)と取引所(Coinbase Venturesなど)の間には、共同出資があまりないことに気づくでしょう。

一方で、取引所には独自の好みがあることもわかります。たとえば、OKX VenturesはAnimoca Brandsと高度に共同出資しています。Coinbase VenturesはPolychainと30回以上、Panteraとはさらに24回共同出資しています。

ここから見えてくる構造的特徴は3つあります:

-

投資頻度が高いにもかかわらず、アクセラレータは取引所や大手VCとの共同出資が少ない。これはステージの嗜好による可能性がある。

-

大手取引所は成長期VCを好む傾向がある。現在、PanteraとPolychainがこの領域で主導的である。

-

取引所は地元のプレイヤーと協力する傾向がある。OKX VenturesとCoinbaseの共同出資パートナーの違いは、Web3における資本配分のグローバル性を浮き彫りにしている。

では、VCが集約化する中で、次の限界資本はどこから来るのでしょうか?私は企業資本が独自のクラスターを持っていることに気付きました。たとえば、Goldman Sachsはライフサイクル中にPayPal VenturesおよびKrakenと2回共同出資しています。Coinbase VenturesはPolychainと37回、Panteraと32回、Electric Capitalと24回共同出資しています。

ベンチャーキャピタルとは異なり、企業資金は製品市場適合性(PMF)が明確な成長期企業を対象とする傾向があります。したがって、早期VCの出資が減少する時期に、この資金プールがどのように振る舞うかはまだ観察の余地があります。

進化するネットワーク

『広場と塔』より

数年前にニアル・ファーガソンの『広場と塔』を読んで以来、暗号分野の関係ネットワークを研究したいと考えていました。この本は、思想や製品、さらには病気の伝播がいかにネットワークに関連しているかを明らかにしています。数週間前に資金ダッシュボードを構築するまで、暗号分野の資本供給源間の接続ネットワークを可視化できるとは思いもしませんでした。

これらのデータセットと、これらの主体間の経済的相互作用の性質は、M&Aや非上場企業のトークン買収の設計・実行に利用できると考えます。これらは私たちが内部で検討中の方向性です。また、ビジネス開発やパートナーシップのイニシアチブにも応用可能です。特定の企業がこれらのデータセットにアクセスできるようにする方法も、まだ研究中です。

本題に戻りましょう。ネットワークは本当にファンドの優れたパフォーマンスに寄与しているのか?

答えは少し複雑です。ファンドが適切なチームを選定し、十分な規模の資金を提供できる能力は、他のファンドとの接触よりも重要です。真に重要なのは、一般パートナー(GP)と他の共同投資家との個人的な関係です。VCはトレードフローをファンドと共有するのではなく、人と共有するのです。パートナーがファンドを移ると、その接続も新しいファンドに移ります。

私はこれについてある種の直感を持っていますが、これを検証する手段は限られていました。幸運にも、2024年に上位100のVCの時間経過によるパフォーマンスを研究した論文がありました。実際、3万8000の投資ラウンド、1万1084の企業を分析し、市場の季節変動までも考察しています。その核心的な主張は以下の3点に集約されます:

-

過去の共同出資が未来の協力に繋がるとは限らない。以前の投資が失敗した場合、あるファンドは別のファンドと協力しない可能性がある。

-

狂乱期には共同出資が増えやすい。この時期、ファンドはより積極的に資金を展開しようとする。社会的シグナルに依存し、デューデリジェンスを軽視する傾向がある。熊市期には評価額が低いため、慎重になり、単独行動することが多い。

-

ファンドは相補的なスキルを持つ同業者を選ぶ。したがって、専門性が重複する混雑したラウンドは問題を引き起こすことが多い。

前述したように、最終的には共同出資はファンドレベルではなく、パートナーレベルで発生します。私のキャリアでも、組織をまたいで移動する個人を見てきました。目標は、その人がどのファンドに所属していても、同じ人物と協力することです。AIが人間の仕事を奪う時代においても、人的関係を理解することは初期段階のベンチャーキャピタルの基盤であることに変わりありません。

暗号VCネットワークの形成に関する研究はまだ多くの課題が残っています。たとえば、流動性ヘッジファンドの資本配分における嗜好、暗号分野における後期出資の市場季節性に伴う進化、M&Aやプライベートエクイティの関与などです。答えは今日私たちが持っているデータの中にありますが、正しい問いを立てるまでには時間がかかります。

人生の他の多くのことと同様に、これは継続的な探求であり、信号を発見した時点でそれを明らかにしていくつもりです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News