Arthur Hayes新稿:FRBの政策転換シグナルが示現、ビットコインは今年末に25万ドルを突破できるか?

TechFlow厳選深潮セレクト

Arthur Hayes新稿:FRBの政策転換シグナルが示現、ビットコインは今年末に25万ドルを突破できるか?

連邦準備制度理事会(FRB)議長パウエルは深刻な政策的ジレンマに直面している。巨額の政府債務と政治的圧力の下で、FRBは独立性とインフレ抑制への姿勢を放棄せざるを得ず、量的緩和などの手段を通じて政府の資金調達を実質的に支援する方向へと舵を切った。

原文:Arthur Hayes

編集:Yuliya、PANews

世界の中央銀行関係者の間で、ジェローム・パウエルと黒田東彦は深い友情を築いてきた。数年前に黒田が日本銀行(BOJ)総裁を退任して以降、パウエルはしばしば彼の助言や雑談を求めている。今年の3月初め、パウエルは新任の米財務長官スコット・ベセントとの会談を機に深刻な悩みを抱えることになった。この会談は彼に心理的トラウマを残し、誰かに話す必要性を感じさせた。想像してほしい。

ある会話の中で、パウエルは黒田にその苦悩を打ち明けた。対話を通じて、黒田は中央銀行総裁専門の「ユングセンター」を紹介した。この機関はドイツ帝国銀行時代にさかのぼり、著名な心理学者カール・ユングによって設立され、トップクラスの中央銀行幹部がストレスに対処できるよう支援することを目的としている。第二次世界大戦後には、ロンドン、パリ、東京、ニューヨークにもサービスが拡大した。

翌日、パウエルはパークアベニュー740番地にあるカウンセラー・ジャスティンのオフィスを訪れた。そこで彼は深層心理カウンセリングを受けた。ジャスティンは鋭く、パウエルが「財政主導(Fiscal Dominance)」の状況に陥っていることに気づいた。セッション中、パウエルは財務長官ベセントとの会談における屈辱的な体験を明らかにした。これは連邦準備制度理事会(FRB)議長としての彼の自尊心を大きく傷つけるものだった。

ジャスティンは、このような状況は初めてではないと慰め、アーサー・バーンズの講演『中央銀行のジレンマ』を読むことをパウエルに勧めた。これにより、彼は現在の状況を理解し、受け入れやすくなるだろう。

FRB議長パウエルは3月の最新会合で、量的緩和(QE)政策の早期再開を示唆した。特に米国債市場への注力が焦点となる。この発言は、グローバルなドル流動性構造の大転換を意味している。パウエルはそのための道筋を描き、この政策転換は最早今年夏から始まる可能性がある。一方で、市場は依然として関税政策の是非について議論しているが、暗号資産市場にとっては好材料となるかもしれない。

本稿では、パウエルが妥協する政治的、数学的、哲学的理由に焦点を当てる。まず、トランプ大統領の一貫した選挙公約と、なぜそれが数学的にFRBおよび米国商業銀行システムによる国債購入を必要とするのかを考察する。次に、FRBがインフレ抑制のために十分な金融引き締めを維持できたはずがない理由を解説する。

約束された未来、果たされるべきもの

最近、マクロ経済アナリストらはトランプ政権の政策意図について活発に議論している。一部の見解では、支持率が30%以下に下がるまで過激な戦略を取り続ける可能性があると指摘する。また別の意見では、トランプの最終任期の目標は世界秩序の再編であり、米国の金融、政治、軍事体制の刷新であると分析する。要するに、米国にとって有益だと彼が信じる政策を実現するために、顕著な経済的痛みや支持率の急落を容認する覚悟があるということだ。

しかし投資家にとって重要なのは、「正しい/間違っている」という主観的判断を捨て、確率と数学モデルに注目することである。ポートフォリオの成果は、米国が他国より強い弱いかよりも、世界規模での法定通貨流動性の変化に大きく依存する。したがって、トランプの政策傾向を予測しようとするよりも、関連するデータチャートと数学的関係に集中することで、市場の動向をより正確に捉えられる。

2016年以降、トランプは貿易相手国に搾取されてきたという主張を一貫して強調してきた。彼の政策遂行能力については議論があるものの、その核心的意図は変わらない。民主党側も、世界秩序の再編についてトランプほど強く表明していないが、基本的には同じ方向を共有している。バイデン政権下でも、中国に対する半導体など米国市場のキーセクターへのアクセス制限は継続された。副大統領候補のカマラ・ハリスも、過去の選挙キャンペーンで対中強硬姿勢を前面に出していた。両党は実施のペースや深度で意見が分かれても、変革推進という点では一致している。

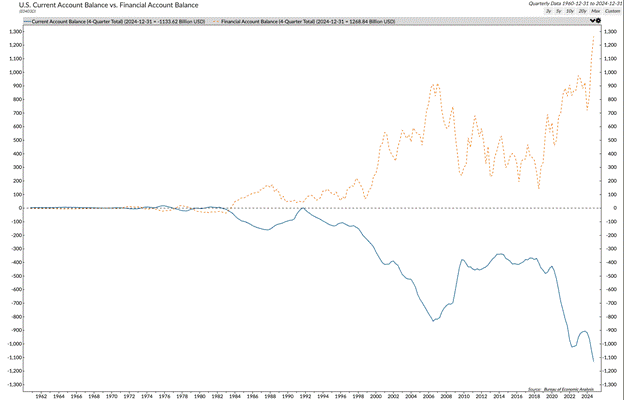

青線は米国の経常収支残高、つまりほぼ貿易収支を表す。1990年代半ばから、米国は輸出を大幅に上回る輸入を行っており、2000年以降その傾向は加速した。この時期に何が起きたのか?答えは中国の台頭である。

1994年、中国は人民元を大幅に切り下げ、重商主義的輸出大国としての道を歩み始めた。2001年にはビル・クリントン米大統領が中国のWTO加盟を認め、中国製品の米国輸出関税を大幅に引き下げた。その結果、米国の製造業基盤は中国へ移転し、歴史が変わった。

トランプの支持者は、こうした米国製造業の海外移転の影響を最も直接的に被った人々である。彼らは大学卒業資格を持たず、米国内陸部に住み、金融資産もほとんどない。ヒラリー・クリントンは彼らを「哀れな人々(deplorables)」と呼んだ。副大統領JD・バンスは、自分自身も含めて彼らを親しみを込めて「田舎者(hillbillies)」と呼んでいる。

図中の橙色の破線と上部パネルは、米国の資金収支残高を示す。これは経常収支残高とほぼ鏡像の関係にある。中国をはじめとする輸出国家が巨額の貿易黒字を積み上げられるのは、米国に商品を売って得たドルを国内に再投資しないからである。もし彼らがドルを売って自国通貨(例:人民元)を買うと、自国通貨が上昇し、輸出価格が上がってしまう。代わりに、彼らはそのドルで米国債や米国株式を購入する。これにより、米国は巨額の財政赤字を抱えながらも国債市場を崩壊させることなく維持でき、過去数十年間で世界最高の株式市場を享受できたのだ。

米国10年物国債利回り(白)はわずかに低下した一方、未償還債務総額(黄)は7倍に増加した。

2009年以来、MSCI米国指数(白)はMSCIグローバル指数(黄)を200%上回るパフォーマンスを記録している。

トランプは、製造業の雇用を米国に戻せば、学士号を持たない約65%の人口に良い仕事が提供され、軍事力が強化され(同等またはそれに近い敵に対応できるだけの兵器を大量生産可能)、経済成長率がトレンドを上回る、例えば実質GDP成長率3%を達成できると考えている。

しかし、この計画にはいくつかの明らかな問題がある。

-

第一に、中国などの国々が米国債・株式市場を支えるドルを持っていなければ、価格は下落する。財務長官スコット・ベセントは、膨大な債務の借り換えと今後の継続的な連邦赤字を購入してくれる買い手が必要である。彼の計画では、2028年までに赤字を現在の約7%から3%に削減することを目指している。

-

第二の問題は、株価上昇によるキャピタルゲイン税が政府の限界収入を押し上げる原動力になっている点だ。富裕層が株式取引で利益を得られなくなると、赤字が拡大する。トランプの選挙公約は、軍事費の停止や医療・社会保障などの福祉削減ではなく、成長と不正支出の排除にある。したがって、株式保有者が全員富裕層であり、平均すれば2024年には彼に投票していないにもかかわらず、彼はキャピタルゲイン税の収入を必要としている。

債務増加と経済成長の数学的ジレンマ

仮にトランプが2028年までに赤字を7%から3%に削減できたとしても、政府は依然として毎年純借入を行い、既存債務を返済することはできない。数学的には、利息支払いが指数関数的に増加し続けることを意味する。

これは悪く聞こえるが、米国は数学的に成長を通じて問題を克服し、貸借対照表のレバレッジを下げることが可能だ。実質GDP成長率が3%、長期インフレが2%(現実的ではないが)なら、名目GDP成長率は5%となる。政府がGDPの3%の速度で債務を発行しても、経済の名目成長率が5%なら、数学的には債務/GDP比率は時間とともに低下する。しかし、ここに欠けている重要な要素がある。それは、政府がどの程度の金利で資金調達できるか、という点だ。

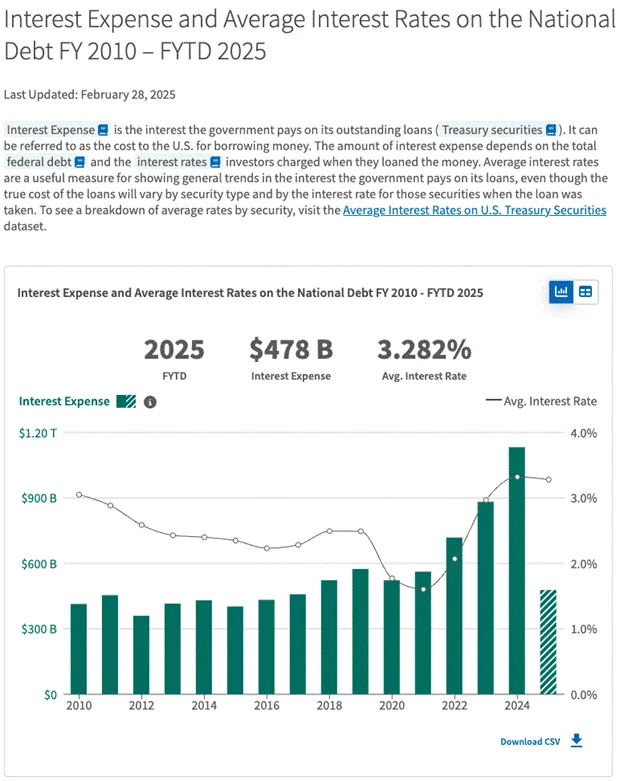

理論的には、米国経済の名目成長率が5%なら、国債投資家は少なくとも5%のリターンを要求すべきである。しかし、これは現在の財務省が約36兆ドル(かつ増加中)の債務に対して支払っている加重平均金利3.282%から比べると、利払いコストを大幅に押し上げることになる。

ベセントが不当に高い価格、あるいは低すぎる利回りで国債を買う買い手を見つけない限り、この数学的計算は成立しない。トランプが世界の金融・貿易体制を再編中である以上、中国などの輸出国は買わないだろう。民間投資家も、利回りが低すぎるので買わない。唯一、米国商業銀行とFRBだけが、政府が耐えうる水準で債務を購入できる力を持っている。

FRBはお金を刷って債券を買うことができる。これを量的緩和(QE)と呼ぶ。銀行はお金を刷って債券を買うこともできる。これは部分準備銀行制度と呼ばれる。しかし、実際の運用はそれほど単純ではない。

FRBは、操作され偽造されたインフレ指標を、架空の2%目標以下に下げるという非現実的な任務に忙殺されている。バランスシートの縮小を通じて、システムから貨幣・信用を除去しており、これは量的引き締め(QT)と呼ばれる。2008年のグローバル金融危機(GFC)で銀行が極めて酷い結果を出したため、規制当局は銀行が国債を購入する際により多くの自己資本を担保として要求している。これが補足レバレッジ比率(SLR)である。したがって、銀行は無限のレバレッジを使って政府を資金供給することはできない。

だが、この状況を変え、FRBと銀行を国債の非弾力的買い手に変えることは非常に簡単だ。FRBは、少なくともQTを終了し、最大限までQEを再開すると決定できる。また、FRBは銀行のSLR遵守を免除し、無限のレバレッジで国債を購入できるようにすることも可能だ。

問題は、なぜジェローム・パウエル率いるFRBが、トランプの政策目標達成を支援するのか、という点だ。FRBは2024年9月に0.5%の利下げを行い、ハリスの選挙運動を明らかに助けた。だがトランプが勝利した後は、トランプが長期国債利回りを下げるために通貨量を増やすよう求める動きに対して頑なな態度を見せていた。なぜパウエルが最終的に政府の要求に従うのかを理解するには、1979年の歴史的背景を振り返る必要があるかもしれない。

権限を剥奪された議長

現在、パウエルは非常に居心地の悪い立場にあり、財政政策の優位性がFRBのインフレ抑制の信頼性を損ねていく様子をただ眺めているしかない。

簡単に言えば、政府債務が大きくなりすぎると、FRBは独立性を放棄せざるを得ず、インフレと真剣に闘うのではなく、低金利で政府を資金供給しなければならない。

これは新しい問題ではない。1970年代、前FRB議長バーンズも同様の状況に直面していた。1979年の講演『中央銀行の苦悩』で、彼は中央銀行がなぜインフレを抑制できないのかを説明している。

「1930年代以降、米国をはじめとする諸国の政治的・哲学的潮流が経済生活を変化させ、持続的なインフレ傾向を生み出してきた」

つまり、政治家たちにそうさせられたのだ。

バーンズは、政府が経済にますます積極的に介入するようになったと指摘した。困窮の救済だけでなく、「価値ある」活動を補助し、「有害な」競争を制限するようになった。国富は増大したが、1960年代の米国社会は不安定だった。マイノリティ、貧困層、高齢者、障害者などが不平等を感じ、中産階級の若者たちは既存の制度や文化的価値観を拒否し始めた。当時も今も、「繁栄」は均等に分配されておらず、人々は政府に解決を求めた。

政府の行動と市民の要求が相互作用し、エスカレートしていった。1960年代半ばに政府が失業の削減、貧困の撲滅といった「未完の課題」に取り組み始めたとき、新たな期待と要求が喚起されたのだ。

今、パウエルは同様のジレンマに直面している。ボルカーのように強硬なインフレ抑止の英雄になりたいが、実際にはバーンズのように政治的圧力に屈してしまうかもしれない。

政府が主要有権者の問題解決に直接介入する歴史は数十年にわたる。その実効性は状況によって異なり、結果もさまざまだ。

政府と市民が能動的に関与した結果、多くのポジティブな成果が生まれた。しかし、これらの行動の累積効果は、米国経済に強いインフレ傾向を注入した。政府プロジェクトの増加は、個人や企業の税負担を徐々に加重させた。それでも、政府の課税意思は支出傾向より明らかに低い。

社会全体で広く共有されるコンセンサスが形成された。「問題解決は政府の責任だ」と。そして政府が問題を解決する主な手段は支出の増加であり、このやり方がインフレ要因を経済システムに深く埋め込んでしまった。

実際、政府支出範囲の拡大は、完全雇用への約束によって大きく推進されてきた。インフレは次第に一時的な現象と見なされるようになった――あるいは、それが穏やかであれば、「許容可能な状態」とされた。

FRBのインフレ容忍度と政策矛盾

なぜFRBは年率2%のインフレを容認するのか?なぜ「一時的インフレ」という言葉を使うのか?2%のインフレを30年間複利で計算すれば、物価水準は82%上昇する。しかし、失業率が1%上昇すれば、まるで世界が終わるかのように騒ぐ。これらを考えるべきだろう。

理論的には、FRBはインフレの芽を初期段階で摘み取ることも、その後のいつでも終息させることも可能だった。通貨供給を制限し、金融・産業市場に十分な緊張をもたらせば、インフレを迅速に終結できたはずだ。しかしFRBはそのような行動を取らなかった。なぜなら、FRB自身もアメリカの生活と文化を変えてきた哲学的・政治的潮流の影響下にあるからである。

表面上は独立を保っているが、広範な社会問題の解決を志向する哲学的傾向を持つ政府機関として、FRBは介入を必要とするインフレを阻止することができず、また阻止しようともしない。実際、FRBは共犯者となり、本来抑制すべきインフレを生み出しているのである。

政治的現実に直面して、FRBは確かに1966年、1969年、1974年に緊縮的金融政策を採ったことがある。しかし、その制限的立場は十分な期間維持されず、インフレを完全に終結させるには至らなかった。全体として、金融政策は「低レベルでインフレプロセスを育てつつ、市場の大部分の圧力を依然吸収する」という原則に支配されていた。

まさにパウエルが現在のFRB議長として採っている政策の道筋そのものである。いわゆる「財政主導(Fiscal Dominance)」の現象である。FRBは政府の資金調達を確保するために必要な措置を講じる。政策の善し悪しは別として、バーンズが伝えたメッセージは明確だ。「FRB議長になるということは、政府が耐えられる水準で資金調達できるようにするために、何でもするという暗黙の同意をすることなのだ」。

現在の政策転換

パウエルは最近のFRB記者会見で、政治的圧力に引き続き屈服する兆候を見せた。彼は、米国経済の各種指標が堅調で金融環境も緩和されているにもかかわらず、量的引き締め(QT)のペースを緩める理由を説明せざるを得なかった。現在の失業率は低く、株式市場は史上最高値に近く、インフレもなお2%目標を上回っている。これらは本来、より緊縮的な金融政策を支持する要因である。

ロイター通信報道:「FRBは水曜日、来月からバランスシート縮小のペースを鈍化させると発表した。政府の借入上限問題が未解決のままであるため、この方針転換はプロセスの残り期間中続く可能性がある」

FRBの歴史資料によれば、厳格な金融政策で知られる前FRB議長ポール・ボルカーでさえ、1982年夏に景気後退と政治的圧力に直面して政策を緩和した。当時、米下院多数党指導者ジェームズ・C・ライト・ジュニアはボルカーと何度も会談し、高金利が経済に与える影響を伝えようとしたが、大きな効果は見られなかった。しかし1982年7月、景気後退の底が確認された。ボルカーはその後、国会議員に対し、これまでの緊縮目標を放棄し、下半期の経済回復が「極めて可能性が高い」と述べた。この決定はレーガン政権の長い間の回復期待とも一致していた。注目に値するのは、最も尊敬されるFRB議長の一人とされるボルカーでさえ、政治的圧力から完全に逃れることはできなかったことだ。当時の米国政府の債務状況は現在より遥かに良好で、債務/GDP比は30%に過ぎなかったが、現在は130%に達している。

財政主導の証拠

パウエルは先週、財政主導が依然存在することを証明した。短期から中期にかけて、国債に対するQTは停止されるだろう。さらに、パウエルは、MBS(住宅ローン担保証券)の自然償還は維持するものの、国債を純買いすると表明した。数学的には、これはFRBバランスシートの規模を一定に保つことを意味するが、実質的には国債の量的緩和である。正式に発表されれば、ビットコイン価格は大幅に上昇するだろう。

さらに、銀行と財務省の要請により、FRBは銀行に対するSLRの免除を行うだろう。これは別の形の国債量的緩和である。最終的な理由は、上記の数学的計算が成立しなくなるためであり、パウエルはたとえトランプを嫌っていたとしても、米国政府が困難に陥るのを傍観できない。

パウエルは3月19日のFOMC記者会見で、バランスシート調整計画に言及した。彼は、ある時点で純資産の縮小を停止すると述べたが、現時点ではその決定は下されていないと強調した。また、将来的にはMBS(住宅ローン担保証券)をFRBのバランスシートから段階的に撤退させたいと述べた。ただし、MBSが自然償還する中で全体のバランスシート規模を維持する可能性もあると語った。これらの調整の具体的な時期と方法はまだ決まっていない。

財務長官ベセントは最近のポッドキャストで補足レバレッジ比率(SLR)について言及。SLRを撤廃すれば、銀行に対する拘束条件となり、米国債利回りを30~70ベーシスポイント低下させる可能性があると指摘した。また、1ベーシスポイントの変化が年間約10億ドルの経済的影響をもたらすと述べた。

さらに、FRB議長パウエルは3月の連邦公開市場委員会(FOMC)会合後の記者会見で、トランプ政権が提案する関税政策がもたらすインフレへの影響について、「そのインフレ効果は『一時的』かもしれない」と発言した。関税がインフレを引き起こしても、その影響は長く続かないだろうと彼は考えている。彼は、関税が価格を押し上げる効果は長期的には持続しないと現在のベースライン見解を示したが、「将来の具体的な状況は不確かだ」とも付け加えた。アナリストは、この発言は関税が資産価格に与える影響が弱まりつつあることを意味し、特に法定通貨流動性にのみ依存する資産にとっては重要だと分析している。

FRB議長パウエルは3月のFOMC会合で、関税が引き起こすインフレ効果は「一時的」なものになると述べた。この「一時的」インフレの予想により、インフレが関税によって大きく上昇しても、FRBは引き続き緩和的政策を継続できると彼は考えている。

会見後、パウエルは、関税による価格上昇は一時的であることが現在のベースライン見解だと強調したが、「将来の具体的な状況は確定できない」とも補足した。市場関係者は、法定通貨流動性に依存する資産にとって、関税の影響は次第に薄れていると指摘している。

さらに、トランプ氏が4月2日に発表する予定の「解放の日」と潜在的な関税引き上げは、市場予想に顕著な影響を与えていないように見える。

ドル流動性の計算

重要なのは、先行する予想に対する前向きなドル流動性の変化である。

-

国債QTの従来のペース:月250億ドル減少

-

4月1日以降の国債QTペース:月50億ドル減少

-

純効果:年率2400億ドルのドル流動性の正味変化

-

QT逆転の効果:最大で月350億ドルのMBS償還

-

FRBバランスシートを維持する場合、購入可能額:最大で月350億ドル相当の国債、年率4200億ドル

4月1日以降、年率2400億ドルの追加ドル流動性が創出される。間もなく、遅くとも今年第3四半期までに、この額は年率4200億ドルに上昇する。一度量的緩和が始まれば、しばらくの間は止まらない。経済が現状維持のためにさらに多くの刷り出しを必要とするにつれて、それは増加していく。

財務省が一般勘定(TGA)をどのように管理するかも、ドル流動性に大きな影響を与える。現在のTGA残高は約3600億ドルで、年初の約7500億ドルから低下している。債務上限の制約により、TGAは政府支出の維持に使われてきた。

伝統的に、債務上限が引き上げられるとTGAは再充填され、ドル流動性に対してネガティブな影響を与える。しかし、過度に高い現金残高を維持することは経済的に常に合理的とは限らない。前財務長官イェレン時代には、TGAの目標残高が8500億ドルに設定されたこともある。

FRBが状況に応じて流動性を供給できるため、財務省はより柔軟なTGA管理戦略を採用する可能性がある。アナリストらは、5月初旬の四半期再融資公告(QRA)において、財務省が現在の水準から大幅にTGAの目標を引き上げないと予想している。これにより、債務上限引き上げ後のネガティブなドル流動性ショックが緩和され、市場に安定した環境が提供されるだろう。

2008年金融危機ケーススタディ

2008年のグローバル金融危機(GFC)時、金とS&P500は法定通貨流動性の増加に対して異なる反応を示した。金は反体制的な商品金融資産として、流動性注入に対して迅速に反応した。一方、S&P500は国家体制の法的支援に依存しており、経済システムの支払能力が疑問視される状況では、反応が鈍くなる可能性がある。データによれば、危機最悪期およびその後の回復期において、金はS&P500を上回るパフォーマンスを示した。このケーススタディは、現在のドル流動性が大幅に増加していても、否定的な経済環境がビットコインや暗号資産の価格に悪影響を及ぼす可能性があることを示唆している。

2008年10月3日、米国政府はリーマン・ブラザーズ破綻に伴う市場混乱に対処するため、「問題資産購入プログラム(TARP)」の実施を発表した。しかし、この政策は金融市場の下落を止められず、金と米国株は共に下落した。その後、FRB議長ベン・バーナンキは2008年12月初めに大規模な資産購入計画(後の量的緩和政策QE1)を開始すると発表した。これにより、金は反発を開始したが、米国株は2009年3月にFRBが正式に刷り出しを開始するまで下落を続け、そこからようやく底を打った。2010年初頭までに、金価格はリーマン破綻時から30%上昇したのに対し、米国株はわずか1%の上昇にとどまった。

ビットコイン価値方程式

ビットコインは2008年の金融危機時には存在していなかったが、現在は重要な金融資産となっている。ビットコインの価値は次のように単純化できる。

ビットコイン価値 = 技術 + 法定通貨流動性

ビットコインの技術面は良好に機能しており、最近大きな変化はない。したがって、ビットコインの取引は完全に、市場が将来の法定通貨供給に対して抱く予想に基づいている。FRBが量的引き締めから国債の量的緩和へ大きく舵を切るという分析が正しければ、ビットコインは先月76,500ドルでつけた局所安値を底に、年末までに25万ドルを目指して上昇を開始するだろう。この予測は正確な科学的結論ではないが、同様の環境下で金がどう反応したかを参考にすれば、ビットコインは76,500ドルを再び試すよりも、先に11万ドルに達する可能性の方が高い。米国株式市場が関税政策、企業収益の見通しの崩壊、または外国需要の減退により引き続き下落しても、ビットコインは上昇し続ける可能性が高い。投資家は慎重に資金を配置し、レバレッジを使わず、ポートフォリオ全体に対して少量のポジションを持つべきである。

ただし、ビットコインが年末に25万ドルに到達する可能性もあり、この楽観的見通しは複数の要因に基づく。FRBが流動性を放出して市場を押し上げる可能性や、中国人民銀行が人民元のドル建て為替レートを安定させるために金融緩和を行う可能性がある。さらに、欧州各国が安全保障上の懸念から軍事支出を拡大し、ユーロの印刷によってそれを実現すれば、間接的に市場流動性を刺激する可能性もある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News