見解:米国がTetherの使用を法的に禁止することは、国家の通貨セキュリティに脅威を与える可能性がある

TechFlow厳選深潮セレクト

見解:米国がTetherの使用を法的に禁止することは、国家の通貨セキュリティに脅威を与える可能性がある

Tetherのようなオフショアステーブルコインを禁止することは、米ドルの世界的支配力を弱め、インフレリスクを引き起こすだけでなく、地政学的ライバルが市場の空白を埋める道を開く可能性がある。

著者:Tom Howard

翻訳:TechFlow

以下の内容はCoinListの金融商品および規制担当責任者であるTom Howard氏による論考です。

現在流布している「ステーブルコイン法案」の草案では、海外で運営する企業に関する問題を理由に、Tetherやその他の非米国発行ステーブルコインが米国市場への参入を事実上禁止される可能性があります。

これは重大な政策的誤りです。

強力なグローバル準備通貨の生命力とは、自国の外へとその通貨を拡大することにあり、逆に国内へ引き戻すことで収縮させることではありません。

すべての米ドル建てステーブルコインに対して、その預金を米国の銀行に移転させようとする試みは、「トリフィンのジレンマ(Triffin's dilemma)」という重要な貨幣理論を無視しています。この理論によれば、通貨を海外へ輸出することで国際的な需要が高まりますが、過剰な通貨が国内へ戻ってくるとインフレリスクが生じます。

確かに、革新を国内に取り戻すことは優れた経済政策ですが、米ドルの「リパトリエーション(帰還)」は貨幣政策の領域に属し、一般的に国家にとって望ましいことではありません。

実際、ステーブルコインによる革新は、より多くの米ドルを海外に供給する機会を提供しており、それによって米ドルのグローバル準備通貨としての地位と流動性が強化されています。

ではなぜ、こうした目的を米国内の発行体を通じて達成できないのでしょうか?

市場は非米国発行のステーブルコインを好む

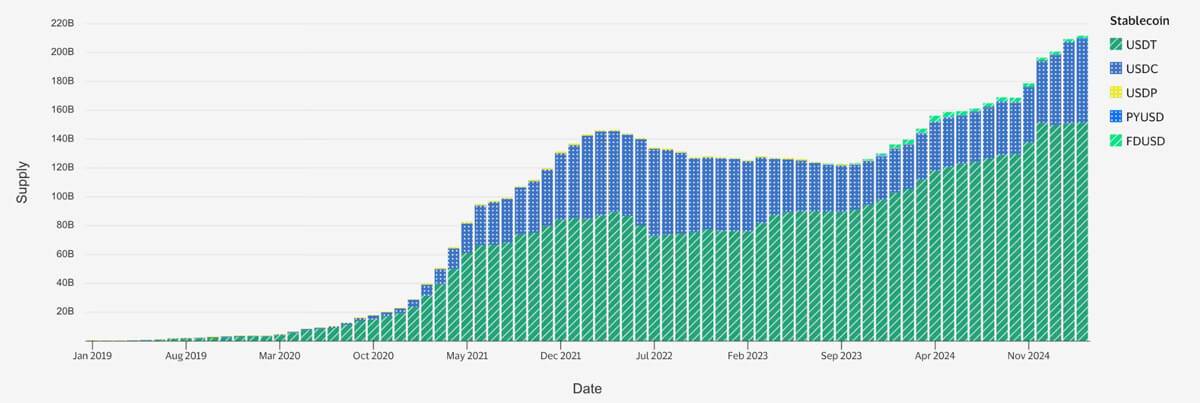

明らかに、アジアからアフリカ、ラテンアメリカに至る非米国市場において、USDTは世界で最も選ばれているステーブルコインです。これは、Circle(第2位の競合)などの他社がこれらの市場への進出を試みていないためではありません。実際、Circleは多大な努力を重ねてきました。

私がステーブルコインおよびステーブルコインウォレット開発ユーザーを対象に行った調査では、米国銀行の支援を受けるステーブルコインは米国政府の直接的な延長線上にあると見なされ、一方で非米国発行のステーブルコインはより自律的であると認識されていました。実運用上の差異を超えて、こうした認識は市場で広く共有されています。

多くのユーザーがステーブルコインを使う理由は、自国政府が通貨・銀行政策において抑圧的であり、政府の権力乱用に対する不安があるためです。彼らは米ドルを利用したいと考えている一方で、米国の銀行システム下に身を置きたくないのです。

こうした懸念は、制裁権力の濫用や、クロスボーダー送金における資金凍結といった頻発する問題によってさらに強められています。

ステーブルコインはユーザーに資金の安全性に対する安心感を与え、実際の利用データも示していますが、多数の市場が明確に非米国発行のステーブルコインを好んでいるということです。この傾向は、Tetherが自らの準備資産の監査情報を開示し始める前からすでに存在していました。

Tether自身もまた、自らのシステムを完全に米国の銀行システム内に移行すれば、多数のユーザーを失うだけでなく、他のプレイヤーがこの明確な需要を埋める機会を与えることになると理解している可能性があります。

「禁止」とは何を意味するのか

現時点で流布している複数の草案は、さまざまな種類の「禁止」をもたらす可能性があります。

第一に、米国外で登録されていないステーブルコインの米国内での発行が禁止されます。これは一理あります。米国で発行されるステーブルコインは当然、米国の規制の対象となるべきです。

第二に、未登録のステーブルコインの「使用」が禁止される可能性があります。これは、決済サービスプロバイダーによる利用、取引所での取引、個人間の送金など、幅広い行為を含むかもしれません。このような禁止措置は市場の選択肢を狭め、国際的にネガティブな外部性を生み出し、実効性にも疑問が残ります。

第三の禁止は、米国法人とのあらゆる金融サービス提携を制限するものです。この場合、規定に適合しない限り、米国の金融機関は米国財務省債券の購入を含むすべての関連活動を停止せざるを得なくなります。Tetherの場合、これは1000億ドル超の米国債を売却せざるを得ないことを意味するかもしれません。

いかなる形の禁止も逆効果である

-

グローバルな米ドル流動性の低下:取引の禁止は、ステーブルコインと米ドル間の流動性を弱め、取引コストを上昇させ、ユーザーに損害を与え、結果として世界中での米ドル需要を損ないます。

-

インフレリスク:外国銀行の米ドル準備高の減少は、国内のインフレ圧力を高める可能性があります。

-

地政学的リスク:外部の競合者が満たされない市場需要を狙い、非米ドル資産で裏付けられたドル建てステーブルコインを開発する可能性があります。

外国銀行の米ドル準備高のリパトリエーション

Tetherが準備資産を米国内の機関に移転を強いられた場合、大量の米ドルが再び米国に持ち込まれ、国内のインフレを悪化させる可能性があります。同時に、離岸ドルトークンに対する国際市場の需要は継続するため、競合他社がTetherの海外撤退により空いた穴を急速に埋めようと動き出すでしょう。

米ドルが国際流通から国内銀行システムへ戻ると、国内銀行の貸出可能額が増加し、インフレを促進する可能性があります。

また、これにより外国銀行の保有する米ドル準備高が減少しますが、これらの準備高は国際的な米ドル流動性にとって極めて重要であり、国際貿易の促進にも寄与しています。同時に、外国銀行は預金をノーリスク資産である米国債に投資するため、米国債の需要も増加します。

Tether以外にも、特定の市場で米ドルの使用を拡大しようとする発行体は存在します。例えばカンボジアのような国々では、経済が事実上「ドル化」しています。自国通貨を発行しているものの、経済活動の大半は米ドル現金で行われています。

こうした国の企業や銀行が、デジタル米ドルを通じてさらに米ドルの採用を進めたいと考える場合、ステーブルコインの革新はまさに最適な手段となります。これらのステーブルコインは米国やEUの規制基準に従って運営されていないかもしれませんが、こうしたステーブルコインの存在を後押しすることは、外国銀行の米ドル準備高を増やす点で米国にとって依然として有利です。

他国が米ドルに代わる手段を開発する可能性

Tetherをはじめとするステーブルコイン事業者が気づいているように、非米国発行のステーブルコインには非常に大きな市場需要があります。

非米国発行者の禁止は、外国の競合者にチャンスを与え、彼らが外貨、金、その他の資産で裏付けられたドル建てトークンを発行して米ドルの地位を代替する可能性があります。

これは事実上、米ドルに対する需要を弱め、供給も減らすことになります。こうした状況が規模を拡大すれば、米ドルのグローバルな地位は大きく損なわれます。

他の国々が、金や人民元で裏付けられたドル建てステーブルコインを導入する可能性もあります。

米国の政策はむしろ、外国銀行がより多くの米ドル準備高を持つことを奨励すべきであり、それによって米ドルの世界的な地位を強化すべきなのです。

より良い道筋

「ステーブルコイン法案」を修正し、外国発行のステーブルコインに対して免除条項を設けることで、上述の問題を回避できます。

これらのステーブルコインが米国内で運営、取引、使用することを許可しつつ、それが未登録かつリスクが高い代替手段であることを明確に表示し、米国規制のもとで完全に監督されたステーブルコインと区別します。同時に、米国登録のステーブルコインには、その低いリスクに見合った特典を与えるのです。

このような免除措置は以下のメリットをもたらします。

-

離岸ドル需要に対応するグローバルな革新を促進する。

-

インフレ圧力を国内に持ち込まず、米ドルのグローバルな利用を強化する。

-

市場ベースの競争を維持し、透明なリスク開示に基づいて消費者が選択できるようにする。

これを実現するには、「支払い用ステーブルコイン」という定義から外国発行のステーブルコインを明確に除外するか、あるいはより簡易な登録プロセスを設け、米国承認ステーブルコインに求められる高い基準(およびそれに伴う特典)ではなく、情報開示のみを義務付ける方法があります。

Tetherのようなステーブルコインを完全に禁止するのではなく、規制の枠組みの中で共存を認めることで、米国は戦略的に米ドルの世界的な地位を固め、インフレリスクを防ぎつつ、グローバルな金融技術革新を促進できるのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News