無担保ローンの新展開?3Janeの注目ポイントとプロダクト分析

TechFlow厳選深潮セレクト

無担保ローンの新展開?3Janeの注目ポイントとプロダクト分析

3Janeは、法定通貨から暗号資産への既存の接続インフラを活用することで、無担保ローンの障壁を回避している。

著者:Alea Research Daily Newsletter

翻訳:TechFlow

DeFi(分散型金融)のマネー市場はかつて、伝統的金融のいくつかの重要な分野を揺るがす真の革命になるかもしれないと考えられていた。オンチェーンでの貸借は依然として活発に進行しているものの、その利用者規模や機関投資家の参入率は、当初一部の人々が予想したほどには達していない。

DeFi貸付のさらなる成長を妨げている最大の障壁は、ユーザーエクスペリエンスやスマートコントラクトリスクといったものではなく、むしろ少額担保または無担保ローンの実現が困難である点にあるかもしれない。給与所得者が住宅ローンを申請する場合でも、大企業が買収のために資金を調達する場合でも、担保価値を超える資金を借り入れられることが極めて重要となる。

これまで暗号資産分野における無担保融資はほとんど神話的な存在であった。分散型プロトコルがユーザーの信用情報を取得・保証できない場合、ユーザー自身が自分の信用スコアや返済能力を証明するのは非常に難しい。

3Janeは、この無担保ローンの課題に対して、CeFi(中央集権型金融)とDeFiの要素を組み合わせた新しいアプローチを提案している。本稿では、昨日公開された3Janeホワイトペーパーを解説し、無担保ローンがオンチェーン市場にどのような変化をもたらす可能性があるか、その他について考察していく。

無担保ローンの現状

無担保信用取引市場は、現在およそ12兆ドル規模の市場である。一方でDeFi内では、特に小口向けにおいてこの市場はほとんど存在しない。Maple FinanceやGoldfinchのようなプロトコルが、DeFiスマートコントラクトを通じて機関投資家向けに融資を行っているが、それでも市場規模は依然として小さい。

暗号資産の中央集権領域においても、貸付業務はまだ2021年のピーク時まで戻っていない。CelsiusやGenesis OTC(場外取引)などの主要プレーヤーは、かつて大手投資家に対して無担保ローンサービスを提供していたが、この流れは2022年に突然途絶え、今なお回復していない。これは、現在のマーケットサイクルの相対的な安定性と持続可能性にとって良いことかもしれないが、依然として埋めなければいけない市場の空白が残されている。

主流の資産や時価総額の大きな資産に関わる場合、機関間の貸付は流動性の最大化に不可欠な要素である。しかし、もし無担保ローンがオンチェーン上で実現できれば、オンチェーン市場に大きなインパクトを与える可能性がある。3Janeのようなソリューションが期待通りに機能し、より広く採用されるのであれば、DeFi貸付に大きな突破口を開くかもしれない。

3Janeの背景

3Janeは、法定通貨から暗号資産への接続インフラを活用することで、無担保ローンの障壁を回避している。前回のサイクル以降、暗号資産のユーザーエクスペリエンスは静かに大きく向上しており、その一環として接続の容易さが挙げられる。PlaidはAPIサービスを提供しており、ユーザーが銀行口座をRobinhoodなどのフィンテックアプリや他のサービスに接続できるようにしている。

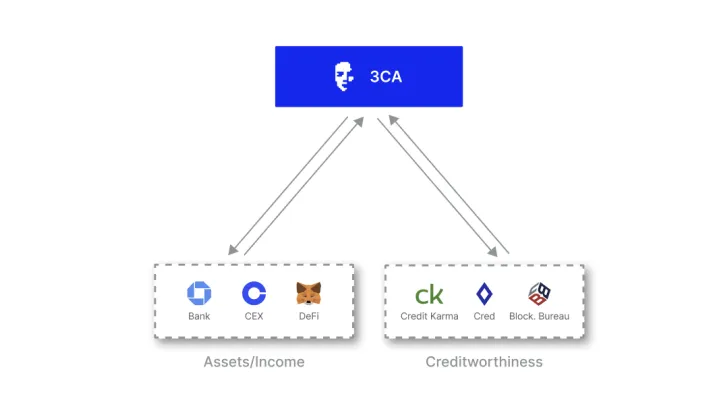

3Janeは当初、Plaidを利用してオフチェーンの評判情報をオンチェーンのイーサリアムアドレスと結びつける方法を採用している。ユーザーのプライバシー保護に関しては、zkTLS技術を用いてオフチェーンデータをJane3プロトコルへ安全に転送している。

担保はオンチェーンで処理されるわけではなく、代わりにオフチェーンのアルゴリズムによって管理される。このアルゴリズムは、借り手のリスクに基づいてローン条件を調整する。信用スコアに影響を与える要因には、ユーザーのウォレット残高、潜在的なDeFi活動、銀行口座残高、予想収入、および関連する銀行口座の信用情報などが含まれる。Plaid自体は信用記録を抽出せず、これは他のプロバイダーを通じて行われる。

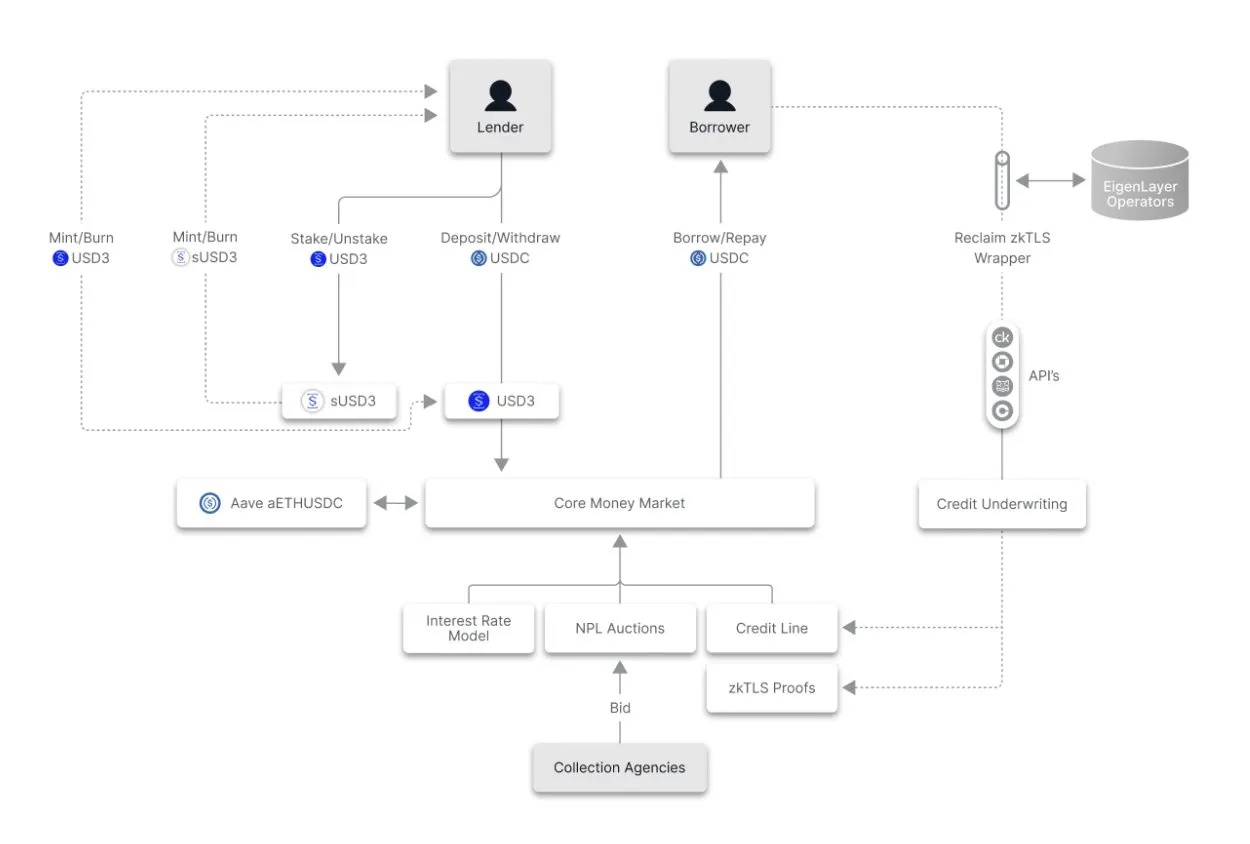

すべての条件が満たされれば、ローンの実行が可能となる。仕組みとしては、資金提供者が自身のUSDCを預け入れることで、3JaneのネイティブステーブルコインUSD3またはsUSD3を発行し、特定の信用枠のリスクを負担する。3Jane上のローンは完全に無担保であるため、返済が極めて重要なステップとなる。適切に処理されない場合、資金提供者は損失を被り、最終的に撤退する可能性もある。

3Jane上の未払い債務は、基本的にクレジットカード債務またはその他の種類の無担保債務と同様に扱われる。返済が滞った場合は信用スコアの低下や取り立ての脅威にさらされる。3Janeの場合、プロトコルは債務を米国の取り立て業者に対してオークション形式で販売する。これらの業者は回収額の一部を受け取り、残りは元の資金提供者に帰属する。

暗号資産の国際性を考えると、こうした措置がどれほど延滞行為を抑止できるか、また資金提供者がこれにより安心感を得られるかは不明である。とはいえ、これはオンチェーンの行動がオフチェーンの結果をもたらす興味深い事例であり、通常は著名な破産事件や脆弱性の悪用時以外ではあまり見られない現象である。

3Janeが自らターゲットとしているユーザー層には、個人トレーダー、マイナー、企業、さらにはAIエージェントが含まれる。つまり、主に資産を持つユーザー向けのサービスであり、これが資金提供者の安心感につながるとともに、返済不能となった場合の取り立てが比較的容易になることを意味している。

ユーザーはローン返済後にプラットフォームから個人データを削除できる。返済が滞った場合には、これらのデータは取り立てに重要となり、後ほど特定の未払いローン入札に参加する取り立て業者と共有される。

全体として、3Janeは無担保ローンという課題に対してユニークなアプローチを提供している。実際に運用された際に、最終的に超富裕層(UHNWIs)や機関投資家に限定されるとしても、過去に見られた中央集権型の無担保ローンとそれほど変わらない形態になるとしても、3JaneはZK技術やWeb2との統合という観点から、暗号資産分野における新たな可能性を示す興味深いケーススタディと言える。

重要リンク

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News