Solanaの暴落は終焉か、それとも新たな始まりか?

TechFlow厳選深潮セレクト

Solanaの暴落は終焉か、それとも新たな始まりか?

引き続き一貫した見解を示します――SOLのETF承認は「イエスかノーか」ではなく、「いつか」の問題です。

本稿の研究は以下の幾つかの部分に分かれる:

(1)直近におけるSolanaの暴落は終焉か、それとも新たな始まりか

(2)New Chain Warが幕を開けている

(3)今後のプライマリーマーケットの方向性

01.直近におけるSolanaの暴落は終焉か、それとも新たな始まりか?

1.1 Solana上の価値対象

SOLのETF化は時間の問題であり、具体的には5~6月頃になると見られている。

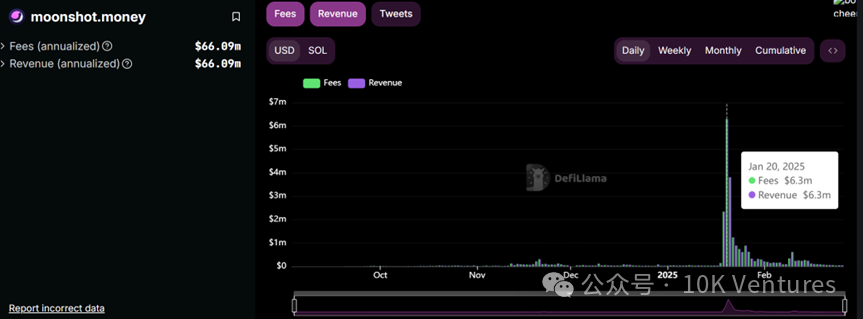

トランプ氏がSolana上で発行したトークンの時価総額が一時14億ドルに達し、Solana/TRUMPは徐々にコアコミュニティ外にも広がりを見せ始めた。トランプ関連トークンが最高値を更新する中、周囲の一般の人々も「どうやってTrumpやSolanaを買うのか」と尋ねるようになったことだろう。まさにその日、Moonshotは非常にweb2フレンドリーな暗号資産証券会社として、歴史的な売上高を記録し、単日の収益は630万ドルに達した。

Trump/Solanaが徐々に個人投資家の間で話題になり始めた一方で、SOLのETF化も着々と進んでいる。2025年2月27日時点で、SOL ETFに関する最新の進展として、DTCCに上場された(ちょうど筆者がこの記事を執筆しているタイミングで、SOL ETFがDTCCに掲載されたというニュースが報じられた)。 DTCC(Depository Trust & Clearing Corporation)は米国最大の金融取引バックオフィスサービス機関であり、株式・債券などの有価証券の集中保管および決済を担当し、NYSEやNasdaqを含む主要取引所に対して決済・保管サービスを提供している。ある商品または証券がDTCCに登録されることは、それがDTCCの集中保管・決済システムに組み込まれたことを意味する。これは直接的に当該商品や証券がナスダックに上場されることを保証するものではない。

ただし注目すべき点として、初のBTC ETFがDTCCに上場されたのは2023年10月23日であり、その後ナスダックへの上場は2024年1月11日(約2か月半後)であった。また、初のETH ETFがDTCCに上場されたのは2024年4月26日で、ナスダックへの上場は同年7月23日(約3か月後)であった。

したがって我々はこれまでの一貫した見解を維持する――SOLのETF化は「Yes or No」ではなく、「When」の問題である。時期としては2~3か月後、つまり5月中旬から6月になるだろう。

Pump.funは依然として仮想通貨業界で最も優れたキャッシュフローを持つ分散型企業の一つである。

Pump.funは2024年初頭に誕生し、同年中盤から一定の取引量を得始め、2024年10月以降爆発的な人気を博した。Pump.funはmemeコインを簡単に立ち上げられるワンストッププラットフォームであり、ユーザーは0.02 SOLの手数料を支払うだけで、独自のトークンを発行し、即座にPump.fun市場に追加できる。 Pump.funはbonding curveによって価格を定義している。購入者が増えるほど、価格はあらかじめ設定された曲線に沿って上昇する。トークンの100%がこのカーブを通じて販売され、不公平な利点を持つことがない。このモデルにより、クリエイターが初期流動性を提供する必要がなくなり、財政的ハードルが低下した。Pump.fun上のmemeコインはプラットフォーム内で取引可能であり、ユーザーはジョイントカーブモデルに基づいていつでも買戻しができる。トークンの時価総額が10万ドルに達すると、自動的にRaydiumへ移行される(しかし現在ではPump.fun自身が流動性プールを展開し、Raydiumの市場を侵食し始めている)。その後、流動性はRaydiumに預け入れられ、流動性トークンの17%がバーンされる。

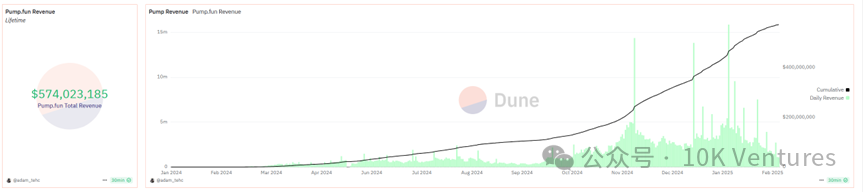

$140/SOL換算で2025年2月27日時点で、初年度収益は約5.74億ドルとなり、現時点でのcrypto業界で最も成功した製品の一つとなっている。

2021年以前、VC系プロジェクトの成長プロセスは通常、VCからの資金調達→メインネットローンチと同時に取引所に上場→トークン発行後に徐々に事業展開という流れだった。2021年以降は、開発と並行して資金調達を行い、エアドロップを実施した後に取引所に上場し、その後も事業を継続するという形態に変化した。問題はFTX崩壊後にBinanceが事実上独占状態になったことであり、これにより過去のプロジェクト側の上場交渉力は完全に失われた。なぜならBinanceに上場しなければ最良の流動性を得られないため、プロジェクト側は大量のトークンをBinanceおよびBNBホルダーに贈与せざるを得なくなった。その結果、Binanceに上場するプロジェクトは初期段階でエアドロップ/プロジェクトチーム/マーケットメーカーなどによる巨大な売り圧に直面し、小口投資家は二次市場で利益を得ることが極めて困難になった。こうした課題に対処するため、プロジェクト側はプライマリーマーケットでの評価額を引き上げることで、Binanceに提供する代幣を2〜5%程度に抑えるしかなくなった。

かつてのcrypto市場で小口投資家が強く惹かれたのは、二次市場での富の創出効果であった。2021年にはBinanceで何を買っても利益が出たし、VC系コインも何倍も上がった。しかしプライマリーマーケットの評価額が過度に高騰した結果、小口投資家が二次市場で期待する利益を得られなくなると、彼らは完全に参加しなくなった(もちろん、高評価を利用して空売りで儲けるという選択肢もある)。

そのためmemeコインの人気は2023年末以降上昇し続け、2025年初頭にピークを迎えた。文化的・カルト的・伝播学的視点を除き、小口投資家の立場から見ると、memeコインのメリットは次の通りだ:1. 100%流通しており、VC系コインのような表面的な売り圧がない;2. 初期参画時の時価総額が非常に低く、レバレッジが極めて高い;3. crypto市場において人生を逆転させる可能性がある(単なる倍増ではない);4. 同じギャンブルなら、なぜ高すぎる価格でVCプロジェクトのオープンポジションを受けなければならないのか?

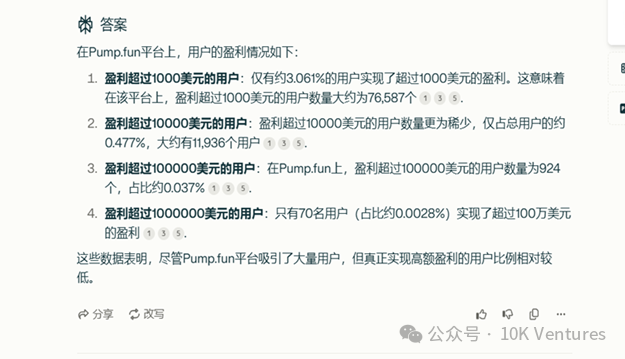

Pump.fun内での1solあたり10万以下の早期参画で、memeコインが1,000万ドルまで取引高を伸ばせば100倍のリターン(=100sol)、5,000万ドルになれば500倍のリターンとなる。さらにact/pnutといった神話的な銘柄も出現し、Solanaのmemeによる富の創出神話をさらに強固にした。Pump.funの小口投資家による内盤取引行為は、VCが初期段階のプロジェクトに投資する操作と酷似している。

Pump.funは人間の賭博本能を極限まで拡大した製品である。特に集団的な狂乱の中では、KOLが推奨すれば、ユーザーは無思考で購入し、トークン自体の意義や背後の保有構造を一切考えない。raydiumやpumpfunが手数料を徴収する中、負和ゲームが成立しており、ごく少数のユーザーのみが利益を得ることができる。だが、カジノは半数あるいは80%のユーザーに勝たせる必要はない。極めて少数のユーザーに大きな富の創出効果があれば十分なのである。カジノが必要なのは、小口投資家が「自分も儲けられる」と感じさせること、そして巨額の富を得る可能性があると思わせることだけだ。このような少額試行型カジノでは、小口投資家が全財産を失うことはほとんどない。失敗しても繰り返し賭けようとするため、負和ゲームの中で取引所やプロジェクト発行チームこそが最大の勝者となる。

Pump.funがDEX運営に乗り出すことで、Raydiumの市場シェアは徐々に低下する可能性がある

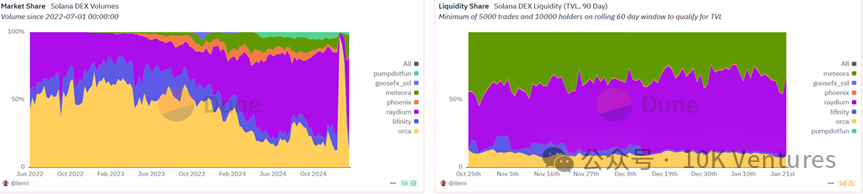

Solana上の元々のトップDEXはOrcaであり、Orcaの取引パターンは主にSol/BOMEなどの主流トークンに集中していた。しかしPumpfunとRaydiumが連携して以降、Raydiumはmemeコインの主戦場となった。また、Solana上の流動性はRaydium/Orca/Meteoraによって支配されていることも確認できる。

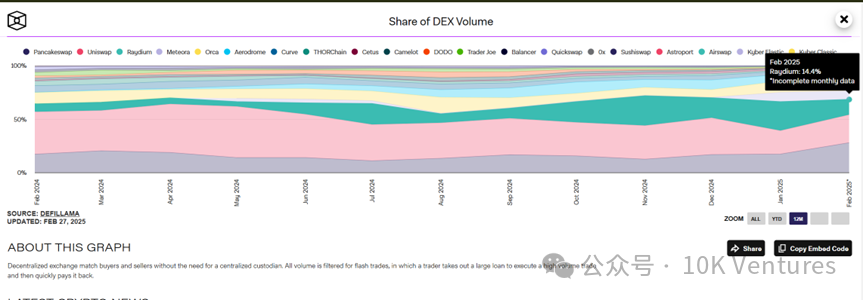

Pump.funの内盤フェーズ終了後、memeコインはRaydiumに移行して取引される。2025年1月、DEXからCEXへの取引量比率は近いところまで20%に達し、過去に我々が指摘した15%の壁を突破した。当社の年次報告書でも述べたように、memeコインが奪っているのは中規模から小規模のVC系コインの市場シェアである。特にトランプ夫妻がSolana上でmemeコインを発行して以降、Solana上のDEX市場シェアはさらに拡大し、2024年12月にはRaydium(Solana) vs Uni(Ethereum)の比較で19% vs 34%だったが、1月20日にはRaydiumの市場シェアがUniと並び、それぞれ25%となった。最近のTRUMP関連取引では、Raydiumの市場シェアが一時的にUniを上回ることさえあった。

Raydiumは各取引に対して0.25%の手数料を徴収し、うち0.22%はLPに配分され、0.03%はRAYの買い取りに充てられる。RAYはUNIよりも実用性が高い。規制上の理由からUNIはガバナンス機能のみであるのに対し、RAYは取引手数料の支払い、IDO機能、およびRaydium取引から得られる手数料の12%がRAYの買い取りに使われる。

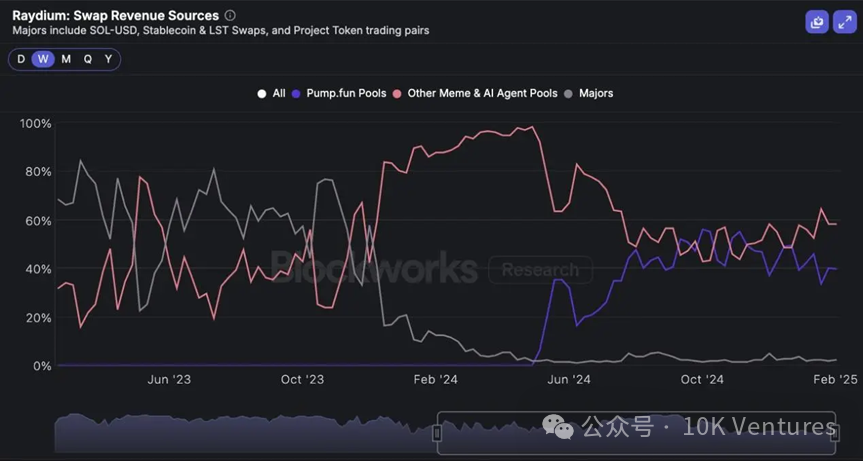

昨年4月1日以降、Pump.funから発射されたトークンはRaydiumに3460億ドルの取引量をもたらしており、DEX全体の取引量の半分を占めている。累計で1.97億ドルの手数料が徴収されたうち、実に1.04億ドルがPump.fun由来の取引によるものである。

現在Pump.funは内部でAMMのテストを行っている可能性があり、これによりRaydiumの独自性は失われることになる。そもそもなぜこれほど儲かるビジネスをPumpfunが自ら手掛けず、最も儲かる利益をRaydiumに分け与えているのか、ずっと不思議に思っていた。非常に不合理である。

JUP+JLPのトークンユーティリティは非常に優れており、引き続き注目すべきである

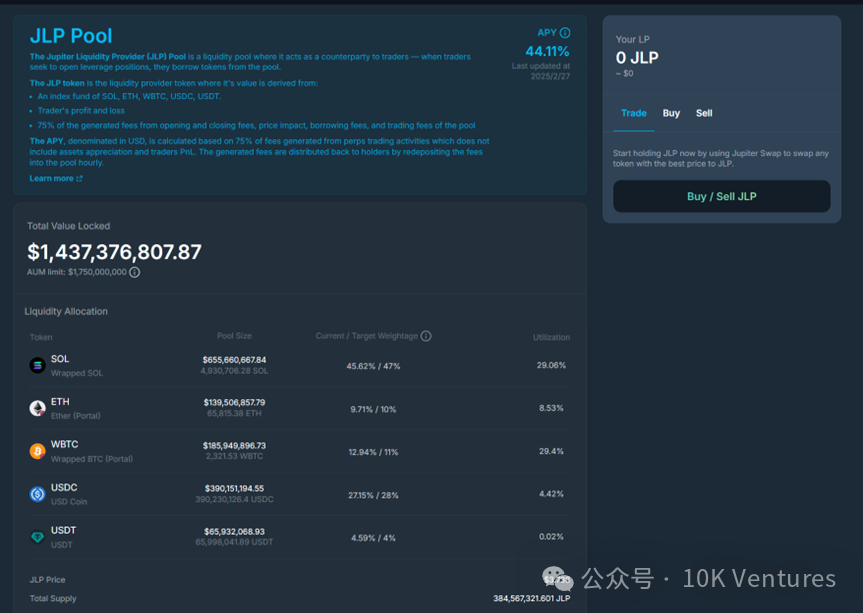

JupiterはSolana上で最大のperpDEXおよびスポットアグリゲーターである。Jupiterのコア事業は主に以下の通り:1. DEXアグリゲーション;2. perpDEX;3. DCA(ドルコスト平均法);4. 指値注文。Jupiterはスポットアグリゲーション取引に対してユーザーに一切手数料を課さないが、LimitおよびDCA業務では0.1%のプラットフォーム手数料を徴収する。以下の取引量グラフから明らかに、perpDEXの取引量こそが主要な収益源である。永続契約において、Jupiterはユーザーの建玉AUMの0.06%を収益として得ており、次いで強制清算手数料がある。さらに、JupiterはJLPプールを導入し、ユーザーが流動性をプールに注入してLPとなり、小口投資家と対賭できるようにしている。Jupiterの取引手数料および小口投資家の強制清算費用の一部はJLPプールに積み立てられており、そのためJLPプールの価値は常に上昇している。JUPのトークンユーティリティも継続的に改善されており、現在JUPの50%のプロトコル手数料がJUPのリバウンドに使用されており、JUP価格に一定の下支え効果を与えている。

JLPは本質的に先物取引で小口投資家と対賭し、手数料とユーザーの損益から利益を得るものである。大数の法則によれば、負和ゲームでありながら強制清算が発生する先物取引所は、時間が長くなればなるほど確実に利益を上げ続ける。JLPは従来のCEX先物取引所のモデルを分散化し、小口投資家がプールに流動性を提供して他の先物取引を行う小口投資家と対賭できるようにする。時間のスパンが長くなれば確実に儲かり、短期間であれば黒天鵝イベントで損失を被る可能性はあるが、長期的には利益確定となる。JLPは非常に優れた資産運用シナリオといえる。資産プール内の資産上昇(SOL ETH BTCの年間上昇率)に加え、プールの手数料+資金調達費+ユーザーの純損失による資産価値の上昇は年率44.11%に達している。

1.2 memeコインの暴落はVCコインの反撃のチャンスをもたらすか?

2025年1月下旬以降、BTCは11万ドルの高値から下方調整を始め、2月26日には1日で6%以上下落し88,189ドルまで落ち込んだ。SOL価格も同様に下押しされ、Solanaチェーン上のmemeコイン(BONK、WIFなど)は1日で30%以上下落した。

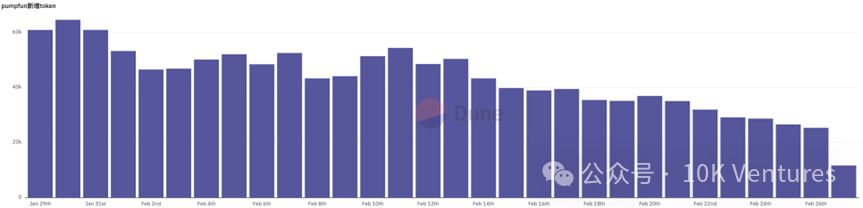

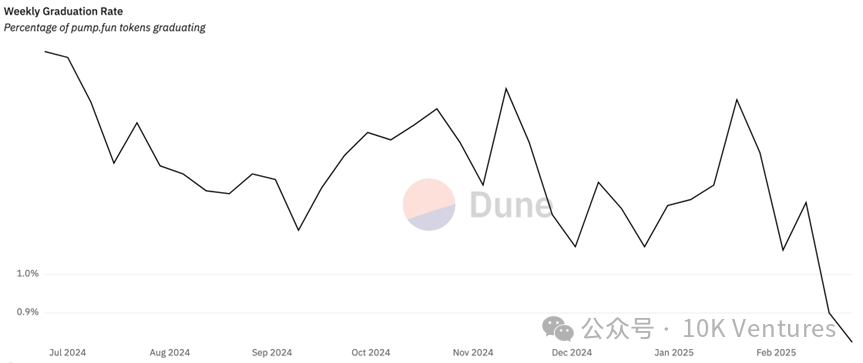

pump.funの新規発行トークン数は1日6万件から3万件未満に減少した。これは「ワンクリック発行」モデルに対する飽和感が原因の一つであり、新規トークンが「卒業」(流動性の閾値に到達)する割合も1.5%から0.8%に低下しており、低品質プロジェクトが急速に淘汰され、投機資金が撤退した後は少数のプロジェクトのみが生き残っていることを示している。

1月18日、トランプ家族がTRUMP、MELANIAというコインを発行し、市場に狂乱と論争を巻き起こした。TRUMPコインは0.1824ドルでオープンし、48時間以内に43860%以上上昇し80ドルに達した。有名人の支援がmemeコインの短期急騰の核心的原動力となった。

2月15日、アルゼンチンの大統領ハビエル・マレイがソーシャルメディアで$LIBRAというmemeコインを公開支持し、「アルゼンチンの中小企業と経済発展を支援する目的」と称してトークンのコントラクトアドレスを添付した。このトークン価格は30分以内に4.96ドルまで急騰し、時価総額は一時50億ドル近くに達したが、その後チームによる大規模な利確(約1.07億ドル)により価格は85%下落し、0.6ドル以下まで急落した。投資家は甚大な損失を被った。この事件は世界中で「政治的memeコイン」への疑念を呼び起こし、規制の空白地帯で有名人が影響力を悪用して小口投資家を搾取する可能性への懸念が高まった。

かつての注目memeコインの多くは史上最高値から大幅に下落しており、一般的に80%以上の下げ幅である。

AI16Z(AIエージェントのリーダー):2.49ドルから0.34ドルへ(-86%)、主因はAIエージェント物語の人気が冷めつつあること。

AIXBT(暗号情報プラットフォーム):1.06ドルから0.21ドルへ(-80%)、大型ウォール街の買い支えがあったものの、セクター全体の調整と流動性の縮小が価格を押し下げた。

SWARMS(分散型AIネットワーク):90%下落(0.63→0.06ドル)、実際のユースケースを持たないAI概念コインが市場から見捨てられたことを反映。

トランプ家族コイン(TRUMP、MELANIA):TRUMPは85ドルから13ドルへ(-85%)、メラニアコインはさらに95%下落(18→0.86ドル)、主因は規制当局の疑念とトラフィックの分散によるバブル崩壊。

AIエージェントなどの過去の注目テーマは「深蹲期」に入り、多くのリーダー級コインはトラフィックの煽りに依存しており、技術的裏付けが乏しい。一度コミュニティの熱意が冷めれば崩壊リスクに直面する。今回の急落はmemeコインが「急騰急落」の特性を持つことを証明しており、実質的価値を持たない「物語型コイン」への警戒が必要である。利益が出たらすぐに利確し、新しいものに乗り換える。古いものは手放す。信念を持たない――これがオンチェーンmemeコインの真髄である。

ある見方では、pumpfunが流行って以来、業界には新たなトラックの革新がほとんどなかった。ここ2年ほど、創業者が「ブロックチェーンで世界を変える」と言う声はますます少なくなり、多くの創業者がこの業界は本質的に巨大なカジノだと認めるようになっている。新しいトラックを開拓するのと新しいCAを発行するのでは最終的な結果は同じであり、どちらもクリスマスツリーを描くだけだが、新しいトラックのツリーはより滑らかで、CAのツリーは急激に上昇してすぐさま崩壊する。3年前はチームが新しいトラックを発明し、新しい物語を語っていた。今は違う。新しいCAを発行するだけでよいのだ。

しかし現在、pumpfunのトラフィックと注目度は終わりを迎えつつある。これにより、真剣に事業に取り組むチームに一縷のチャンスが訪れるだろうか?注目しよう。

02 New Chain Warが幕を開けている

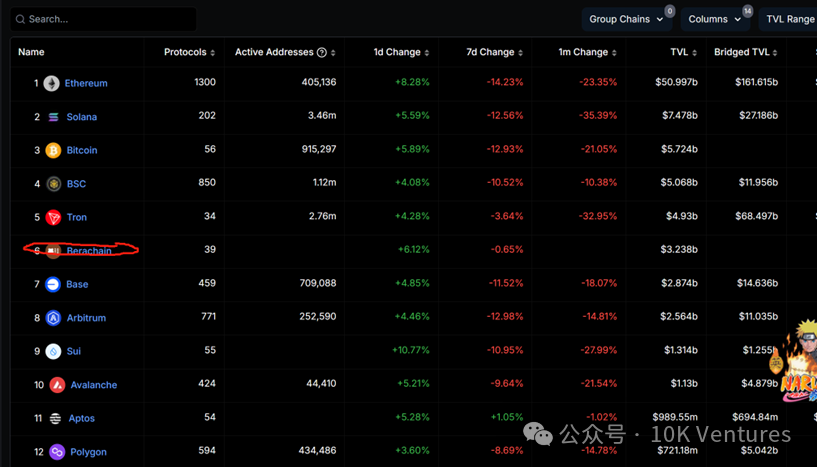

2.1 Berachain

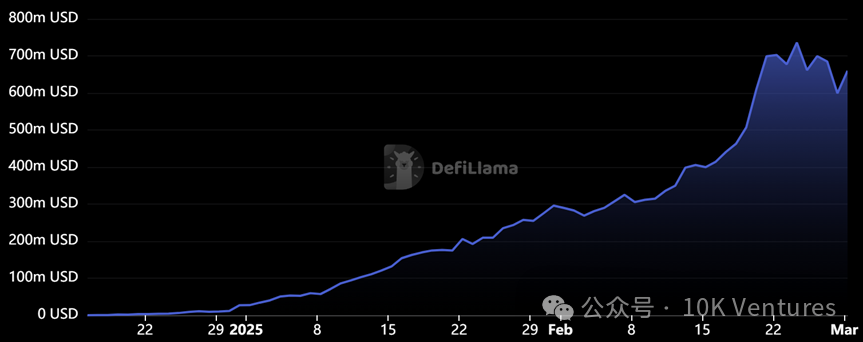

Berachainは最近TVLが最も急速に成長しているパブリックチェーンであり、TVLは当初の5億ドルから現在の32億ドルまで急増している。これは独自のPOL(Proof of Liquidity)コンセンサスによるものである。

POLは主に以下の3つのトークンに関係する:

1. Bera:ネイティブなガストークン、ガス手数料およびステーキング用トークン

2. BGT:ガバナンストークン。これはBeraに一方通行で変換可能なSBT+報酬トークン(BeraをBGTに変換することはできない)。ユーザーがBerachainのDeFiに参加することでBGT報酬を得られ、その後自分でBeraに変換するかどうかを選択できる。

3. Honey:ステーブルコイン。担保を金庫に預けてHoneyを生成でき、BGTホルダーが金庫のガバナンスを行う。

POLはPOW/POS/POHとは異なり、純粋にDeFiの流動性供給者への貢献を報酬対象とするものであり、システムに積極的に参加するユーザーに報いる。POLはプロジェクト初期における生態系の急成長を促進できる。 しかし、これは両刃の剣でもある。BGTの初年度インフレ率は総供給量の10%であり、市場に5000万BGTを供給する。すべてのBGTが市場に出回ることを考慮し、現在の1.07億Beraの流通量と合わせると、最大で約50%の追加流通量が生まれる可能性がある。BGTはDeFi参加の大口(早期チーム、主要パートナーなど)が握っており、小口投資家の保有量は少ないため、大口による潜在的な売り圧が深刻になり得る――これは根拠のない憶測ではない。Berachainの共同設立者DevBearが実名アドレスでトークンを売却しているのだ。 彼はエアドロップで約20万Beraを獲得(エアドロップルール自体が彼らが制定したものであり、そもそも不合理)し、その後一部をWBTC、ETH、BYUSDなどの資産に交換した。

したがって我々はBeraの価格について楽観的すぎない予測を行うが、POLが生態系にもたらす急速な成長には前向きである。

BeraがKOLや大口によって盛り上げられれば、またしても典型的なクリスマスツリー+誰が早く逃げるかというシナリオになるかもしれない。

2.2 Sonic

もう一つ注目すべきパブリックチェーンのエコシステムがSonicである。SonicのTVLは1か月で8倍に急騰し、マーケット全体が低迷する中でも逆張り上昇を遂げた。各大規模DeFiマイニングプールのAPRは高止まりしており、トークン価格とAPRの相互強化循環が形成されている。

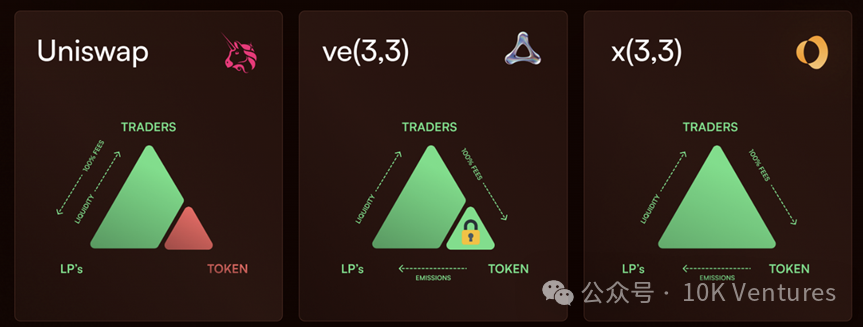

SonicはかつてのFantomチェーンであり、前回のサイクルではAndre CronjeがもたらしたSpookySwap、Beefy Finance、ScreamなどのDeFiプロジェクトによって市場の注目を集め、AC自身がFantomチェーンのIPおよび影響力の象徴となった。ACがSonicに復帰した今、4年前とは異なり、彼は新たな遊び方「x(3,3)」を導入している。

x(3,3)はShadowExchangeで鮮明に体現されている。ユーザーはSHADOWをステーキングすることでxSHADOWを得る。しかし、償還可能なシェアは時間とともに変化し、15日以内に解除すると割引価格での換算が必要で、60日後になって初めて1:1で完全に換算できる。割引率は期間中に線形に減少する。

即時退出には50%のペナルティが付き、その損失分の利益は残存するステーキング参加者に分配される。この仕組みにより、長期ステーキング者は100%のプロトコル手数料、投票報酬、および他者の退出報酬を得ることができる。x(3,3)モデルは長期ステーキング資金を誘致するだけでなく、ve(3,3)の退出問題も解決している。

DeFiが資金の還流を牽引した後、Sonicはmemeマーケティングも開始した。AC本人はmemeに対して好意を持っていないと断言しているが、依然としてmemeコンテストを開催している。例えばコミュニティのマスコットGOGLZ、TinHatCat、ACの猫などが、Sonicの繁栄に伴って爆発的な価格上昇を見せた。しかし、SolanaやBaseエコシステムのmemeコインとは異なり、Sonicのmemeコインはエコシステム補助金やコンテストマーケティングに大きく依存しており、普遍的な市場コンセンサスを欠いている。我々はSonicのmemeコインは短期的な投機対象に過ぎないと考える。

同時に、SonicエコシステムのNFTも顕著な富の創出効果をもたらした。Sonicエコシステムの中心的NFTはDerpであり、Sonicチーム内では極めて強いコンセンサスを持っている。AC自身もFateAdventureのアバターをDerpに変更している。10KがDerpの底値600Sで注目し始めたが、2月28日時点で2300Sまで急騰した。

その他、GameもSonicエコシステムが重点的に注目する分野である。代表的なプロジェクトはFateAdventure、Sacra、EstforKingdomであり、関連トークン$FA、$SACRA、$BRUSHはいずれも不同程度の大幅上昇を見せた。

SonicパブリックチェーンはDeFiによってTVLを獲得し、エコシステムアプリケーションも整備されており、トークンSは優れたβ資産である。マーケット調整後、時価総額は約23億ドルまで下落しており、依然としてポジショニング価値がある。Sonicエコシステムのα資産はDeFi: Shadow、NFT: Derp、Meme: GOGLZ、Game: FAである。

2.3 Sahara

Sahara AIは2023年に第一ラウンドで投資したAI × Cryptoプロジェクトである。Saharaは、誰もが協働スペース内でAIモデル、データセット、アプリケーションをマネタイズできるプラットフォームを構築している。ユーザーは許可なしにモデルを手動トレーニングしたり、トレーニングデータを提供したり、ノーコードツールを使ってカスタムAIモデルを作成したりできる。

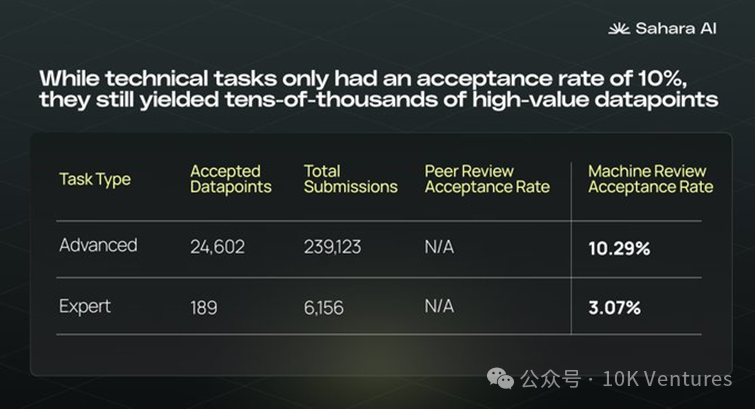

最近、Saharaのビジネス面でいくつか興味深いデータが共有された。過去、分散型データアノテーションで生成されたデータの品質が大規模モデルの要求を満たせるか疑問視されていた。Sahara Test Season1のデータによると、高度なタスクの受諾率はわずか10%だが、それでもAIモデルの安全性と堅牢性をテストするために極めて重要な24,000以上の高価値データポイントを生み出した。受諾率が低いことは、高品質かつ特定分野に特化したデータセットの策定が難しいことを示している。これらのタスクでは、LLMの境界をテストするためのエッジ・アダプティブ入力を生成することが求められる。全体として、Saharaは低品質の提出内容を自動チェックし、分散型ピアレビュー、複雑な二項タスクの機械審査、最終的なHuman QAレビューなどの措置を通じてデータ品質を向上させている。今後SaharaはTest Season 2を展開し、データアノテーションの範囲をさらに拡大する予定である。

さらに、SaharaはSaharaインキュベータープログラムを発表した。 このプログラムは、世界的に最も可能性のあるAI × Web3の革新プロジェクトを発掘・支援することを目的としており、選ばれたチームに包括的なリソースサポート(深層的な技術指導、エコシステム統合、資金調達加速サービスなど)を提供し、AIネイティブプロジェクトの長期的発展を支援する。Sahara AIはWeb3とAIの交差点における先駆者として、協働経済型AIブロックチェーンプラットフォームの構築を目指しており、長期的にはAIインフラとスマートアプリケーションの研究開発に注力し、ブロックチェーン技術を通じてAIの分散化革新を推進する。

インキュベータープログラムはAIインフラとAIアプリケーションの2つの主要トラックに注目しており、MVP以上の成熟度を持つチームの参加を歓迎する。選ばれたプロジェクトはSahara AIエコシステムに全面的にアクセスでき、独自の技術支援、マーケット拡大リソース、投資機会を得ることができ、投資ネットワークとの接続を支援され、次世代のAI × Web3製品の共同開発が可能になる。

03 今後のプライマリーマーケットの方向性

-

香港コンセンサスカンファレンスの唯一のコンセンサスは、ビジネスモデルを持つプロジェクトに投資する必要があるということだ。このサイクルと過去最大の違いは、プロジェクトがトークン販売以外にも安定したビジネスモデルを持つようになった点にある。現時点では、取引関連(CEX/DEX、レンディング、perp、証券会社、ウォレット)、アセットマネジメント(ボラティリティ収益)、ステーブルコイン(取引の手段+クロスボーダー決済)、新パブリックチェーン(新しいカジノ、これも取引関連)がブロックチェーン業界の常青樹である。これらの分野は2024年にすべて強力な収益成長を示した。Pump.fun/Ethenaなどの新興企業の収益状況についてはここでは詳述しないが、Solv(ビットコインアセットマネジメント)、Particle(DEX)、Moonshot(証券会社)など非大手のスタートアップ企業でも、新しい方向性で起業して1年で1000万ドル以上の収益を達成しており、暗号業界の企業が収益を得られる能力を証明し始めている。

-

「コイン界隈」の商業競争サイクルが長くなるにつれ、起業家への要求も高まる。ビジョンがあるだけでは不十分で、リーダーシップを持ち、長期間にわたり正しい判断を続け、効率的な組織を構築できる必要がある。

-

再び「人間ゲーム、人間第一」に戻り、「人」の重みを強調する。特に以下の3点を重視する:決定的瞬間に正しい判断ができるのは運か思考の結果か、効率的な組織を構築できるか、低谷から這い上がる忍耐力があるか。

-

非常識な意思決定を行い、非常識な優れた創業者を見つけ出し、勢力争いのプロジェクトから距離を置く。サイクルの揺れは、基盤の弱いチーム組織にとって致命的である。

-

製品体験を最優先にし、その後で5年後にブロックチェーン業界に必要なトラックや製品が何かを考えるべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News