DeepSeekは日額409万人民元を獲得、しかし「大手企業の代替」を目指す企業たちは依然として赤字の泥沼に苦しんでいる

TechFlow厳選深潮セレクト

DeepSeekは日額409万人民元を獲得、しかし「大手企業の代替」を目指す企業たちは依然として赤字の泥沼に苦しんでいる

AI大規模モデルを発展的な視点で捉えれば、それがこれまでのインターネットやモバイルAppなどの技術と同様に、登場当初は商業化の不透明さという課題に直面していることがわかる。

著者:無字

画像出典:無界AI生成

大ヒットを記録したDeepSeekは、すでにビジネスの閉ループを確立している。

出典:DeepSeek

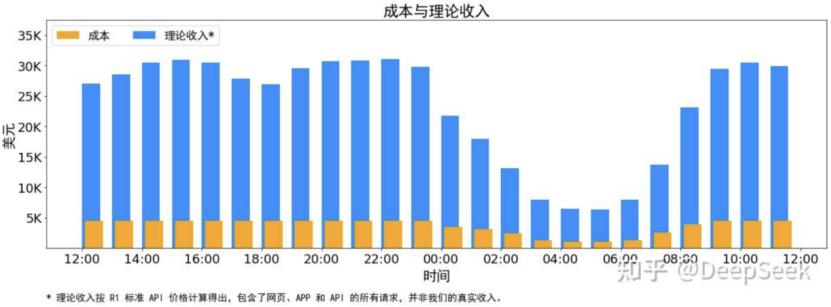

2025年3月1日、DeepSeekは技術記事を発表し、2月27日24時から2月28日24時までの期間について、GPUレンタルコストを1時間あたり2ドルとして計算すると、プラットフォームの日次コストは87,072米ドル(約人民元63万元)であったと述べた。一方、すべての入力/出力トークンをR1価格体系で計算した場合、単日の収益は562,027米ドル(約人民元409万元)に達し、純利益は474,955米ドル(約人民元346万元)、原価利益率は高達545%に上ったと報告した。

ただし注意すべき点として、DeepSeekが提示した財務データは高度に簡略化され理想化された結果であり、現実の経営における複雑な状況とは大きく乖離している。DeepSeek自身も認めている通り、V3の価格設定がさらに低く、一部のサービスしか課金していないこと、および非ピーク時間帯には割引があるため、実際の収益はこれほど高くない。

出典:WeChat

おそらくDeepSeekの大規模モデルが持つ巨大な商業的可能性を見込んだためか、最近、多くのテック企業が自社製品へのDeepSeek連携を積極的に推進している。例えば、2月16日には百度検索が正式にDeepSeekおよび文心大模型の最新「ディープサーチ」機能を全面的に導入したことを発表。また、2月27日には騰訊傘下の新製品「元宝」がWeChatの生活サービス欄に登場した。

しかし実際には、人気沸騰中のDeepSeekといえども、AI大規模モデルの商業化能力が限定的であるというジレンマを覆い隠すことはできない。 2022年11月に登場したChatGPTが大規模モデルブームを巻き起こして以来、AI大規模モデルは理想的な商業化の道筋を見つけられず、大多数の関連企業は赤字の泥沼に陥っている。

C端製品は課金が難しく、継続的なプロモーション費用もかかるため、C端AIモデル製品の商業化は非常に大きな課題を抱えている。

一つの可能性として挙げられる商業化の道筋は、「AI検索」の商業化である。

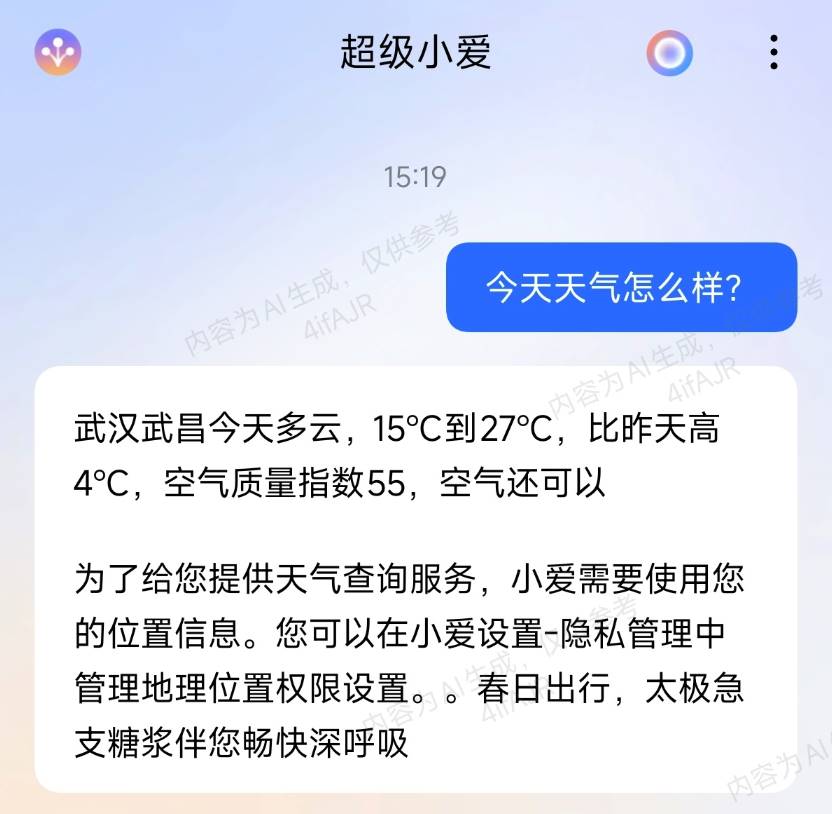

例えば、最近ネットユーザーが発見したところによると、Xiaomiのスーパーリトルエイが「今日の天気はどうですか?」という質問に対して回答する際、最後に広告を挿入していた。

出典:Weibo

2025年2月25日、月之暗面は工商変更を行い、「インターネット医薬情報サービス」の項目を追加し、Kimiに医薬広告を導入する準備をしている可能性がある。

また、百度は2024年第4四半期決算電話会議で、「AIによる変革成果をマネタイズする取り組みにより、広告収益は徐々に増加していくと予想される」と公言した。

しかし、AI検索は結果の提示が極めて一意性が強く、資金力のある広告主が最適解を提供できるとは限らない。逆に、高額なマーケティング費用を賄う必要があるため、広告主が提供するソリューションはコストパフォーマンスに欠け、消費者の利益を損なう可能性さえある。デチャオSpicyが周囲の人々に取材したところ、多くの人がAI検索への広告掲載に対して慎重な姿勢を示しており、「AI検索が広告付きになると公平性を失うのではないか」と懸念している。

もう一つの商業化の道筋としては、テック企業が「水売り屋」となり、B端顧客にAIインフラを提供することで収益を得る方法がある。例えば、2月20日、科大訊飛は星火DeepSeekタワータイプ一体機および星火DeepSeek一体機という二種類の全スタック国産AIインフラを発表し、下流顧客に高効率かつ信頼性の高い大規模モデル展開ソリューションを提供することを目指している。

ただし、すべてのテック企業が「水売り屋」として成立させるだけの技術的基盤を持っているわけではなく、PCやモバイルインターネット産業の経験を参考にすれば、AI大規模モデルが真に商業的閉ループを完成させるには、既存のビジネスモデルの微調整ではなく、ユーザーの本質的ニーズを深く洞察し、まったく新しいインタラクション方式や取引シナリオを創造することが必要である。

最近DeepSeekがテック業界を席巻している理由はもちろん、完全オープンソースという開放精神を貫いているからだが、その背景にはより高効率な推論性能と低いコストがある。公式資料によれば、DeepSeek-R1の推論コストはGPT-4 Turboのわずか17%である。

DeepSeekがオープンソース化されたことで、テック企業は巨費を投じてクローズドモデルを開発する必要がなくなり、直接DeepSeek-R1を導入することで、低コストで一流のAI大規模モデル能力を獲得できるようになったため、歓迎されている。

ただし注意が必要なのは、DeepSeekの推論コストは確かに低いが、完全無料ではないということだ。下流ユーザーが増えるにつれ、多くの企業が商業的閉ループを構築できず、「規模の罠」に陥っている。

出典:梁斌Weibo

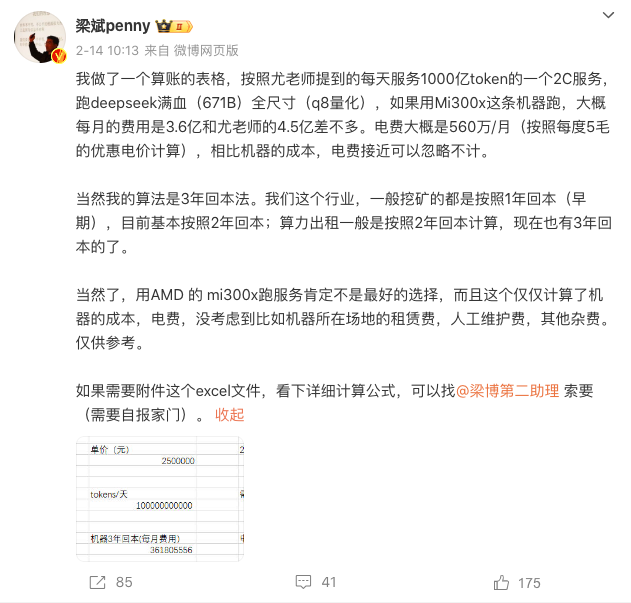

2025年2月14日、北京八友科技有限公司の董事長兼CEOである梁斌氏はSNS上で投稿し、フルスペック版DeepSeekを搭載したC端サービスがAMD MI300Xを使って毎日1000億トークンの出力を提供する場合、月間合計費用は約3.6億元に達すると指摘した。

あるAI業界関係者はデチャオSpicyに対し、「コストは計算量に比例するため、現在のAI製品は従来のインターネット事業のように明確な限界効果がなく、むしろ製品のパフォーマンスが良ければ良いほど、その後のコストが高くなる傾向にある」と語った。

現在、DeepSeekを導入している製品の多くが収益源を拡大できていないため、多くの企業のAI関連事業は実質的に赤字状態にある。

例えば、WeChat公式アカウント「共識粉砕機」が報じたところによると、WeChatのAI検索を支えるために、騰訊はH20チップを10万~20万枚追加注文しており、ハードウェア費用だけで20億米ドルに達している。

おそらく上流コストが異常に高く、AI検索結果がWeChatエコシステム内に閉じられているため商業化能力が限られていることから、今のところ騰訊はまだすべてのユーザーにAI検索機能を開放していない。

こうした背景のもと、騰訊は満血版DeepSeekを搭載し、全網検索可能な「騰訊元宝」の普及を進めている。

WeChat、Bilibili、Zhihuなどのプラットフォームで大量の広告配信を行った結果、2月22日に騰訊元宝の単日ダウンロード数が「豆包」を抜き、App Store中国区の無料アプリダウンロードランキング第2位となった。

同様に、AI大規模モデル技術が秘める巨大な可能性に気づいた360も2024年からAI関連事業を強化し、360 AI検索、360児童用スマートウォッチA9 AI紅衣版、AIアシスタントなど相次いで製品を投入した。

出典:360 2024年前三季度財務報告

しかし残念ながら、AI関連技術の研究開発・運営コストが過剰に高く、下流側で収益化が進まないため、360の業績はますます悪化している。財務報告によると、2024年前3四半期の360の営業コストは26.08億元で、前年同期比31.92%増加。一方、収益は56.09億元で、前年比16.76%減少、純損失は5.79億元となった。

ユーザー向けインターネット企業がAI大規模モデル事業で商業的閉ループを形成できないのとは対照的に、AI産業の上流に位置するチップメーカー、クラウドサービスプロバイダーといった「水売り屋」の業績は着実に好転している。

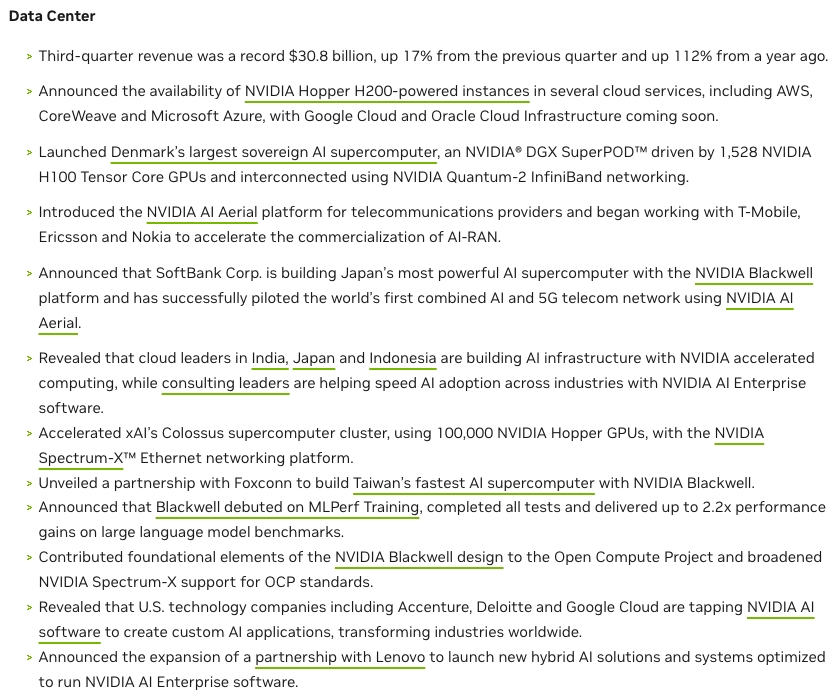

出典:NVIDIA 2025会計年度第3四半期財務報告

NVIDIAの場合、2025会計年度第3四半期において、データセンター事業の売上高は308億米ドルに達し、前年比112%急増、過去最高を記録した。この影響で純利益は193.09億米ドルとなり、前年比109%増加、マージン率は74.6%で、前年比0.6ポイント上昇した。

その理由は、NVIDIAのAIチップが他を圧倒する性能を持ち、代替不可能性が極めて高いため、AI産業の発展に伴い、下流顧客に対して高いプレミアムを要求できるからである。

市場調査会社Navellier & Associatesの創設者Louis Navellier氏は、「NVIDIAの決算内容がどうであれ、私はNVIDIA株を売却しない。これほど強い独占性と影響力を持つ株式を見たことがない」と述べている。

NVIDIAだけでなく、やや下流に位置する阿里雲、百度雲などのクラウドサービスプロバイダーも、AI技術によって赤字からの脱却を果たしている。

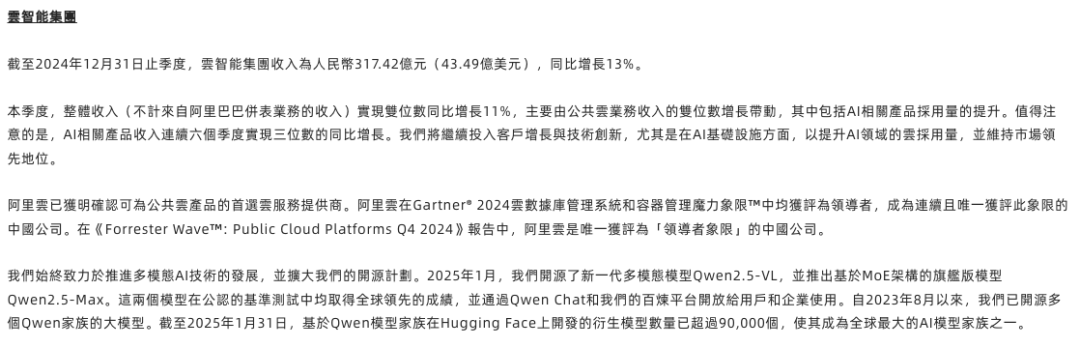

出典:Alibaba 2025会計年度第3四半期財務報告

阿里巴巴が公表した2025会計年度第3四半期の財務報告によると、阿里雲の売上高は317.42億元で前年比13%増加、調整後EBITAは31.38億元で前年比33%増加しており、「AI関連製品によるパブリッククラウド収益の成長」が主因とされている。

最近ではモルガン・スタンレーもリサーチレポートで、2024年第4四半期以降、百度雲の収益力とマージン率が改善しており、この傾向は持続可能だと指摘。2025年第1四半期には、百度雲事業の売上高が前年比20%増加すると予測している。

AI技術の将来性に期待して、阿里雲はAI関連投資をさらに拡大している。2025年2月24日、阿里巴巴グループCEOの呉泳銘氏は今後3年間で3800億元以上を投じ、クラウドおよびAIハードウェアインフラの建設を推進すると発表。これは過去10年間の総投資額を上回る規模となる。

これについて呉氏は、「AIの爆発的成長は予想をはるかに超えており、国内のテクノロジー産業はまさに黎明期にあり、潜在力は非常に大きい。阿里巴巴はクラウドおよびAIハードウェアインフラの建設を惜しみなく加速させ、全業界のエコシステム発展を支援する」と述べた。

小鹏汽車董事長の何小鵬氏が言うように、「言語大規模モデルでは基本的に誰も儲けていない。唯一NVIDIAか、あるいはMicrosoftくらいだろう。Microsoftですら厳密には儲けておらず、OpenAIは資金調達しているだけで収益を得ているわけではない。張小川(百川智能CEO)も同様だ。」AI大規模モデル産業の商業化プロセスを整理すると、デチャオSpicyは上下流企業間の商業化進捗に明らかな差があることに気づく。つまり、下流に近づくほど、ユーザーに近づくほど、儲けるのが難しいのだ。

AI大規模モデル技術がテック業界の一大トレンドとなっているため、多くの下流企業がこぞって関連技術に参入している。一方、上流のチップメーカー、クラウドサービスプロバイダーといった「水売り屋」が提供する計算インフラは非常に需要が高く、下流企業に計算資源を提供することで収益を得ており、早くから商業的閉ループを確立している。

多くのTo C企業は主力製品にAI大規模モデルを統合しているものの、収益源の拡大ができず、巨額の運用コストを負担しなければならないため、ほとんどが「赤字で騒ぎを呼んでいる」状態にある。

上流の「水売り屋」にとっては、商業的閉ループを早期に確立できたことは幸運だが、産業チェーンの健全な運営は上下流企業ともにキャッシュフローを黒字化させることが前提となる。下流のAI大規模モデル企業が商業化に遅れている限り、上流の「水売り屋」のビジネスストーリーは根拠のないものにすぎない。

AI大規模モデルは情報検索において非常に優れた比較優位性を持っており、コンテンツ生成だけでなく、意味理解や個別推薦にも重点を置いている。一方、従来の検索エンジンの商業化能力はすでに証明されているため、多くのインターネット企業がAI検索に注力し、検索機能を通じてAI大規模モデルの商業化突破口を開こうとしている。

これについて、民生証券はリサーチレポートで、AI検索は最初に商業化されるC端スーパーAPPになる可能性があり、「大規模モデルの商業化における『最初の光』」になると評価している。

そのため、現在360、百度、科大訊飛といったインターネット大手だけでなく、月之暗面、智譜清言、秘塔科技などの新興企業もAI検索市場に参入している。

出典:AI製品ランキング

事実が示すように、ユーザーのニーズに応えたAI検索製品は、AI技術の実用化を先導する存在となっている。2025年1月のAI製品ランキング・ウェブサイト部門トップ20中、AI検索製品はNew Bing、ナノAI検索、Perplexity AIの3つがランクイン。国内総合ランキングトップ20でも、ナノAI検索、秘塔AI検索、知乎直答、C知道の4製品が占めている。

その代表例がナノAI検索である。インターネット業界の「ベテラン」である360は、すでに2012年に検索市場に参入し、包括的検索サービスを開始、百度の影響力を分散させようとした。しかし検索能力とブランド認知度の限界から、360の検索事業は市場を切り開けなかった。

AI技術の成熟に伴い、360は迅速にAI検索に注力し、ナノAI検索をリリースした。現在、この製品は業界のリーダー的存在となっている。AI製品ランキング・中国版によると、2025年1月のナノAI検索Web版訪問数は3.08億で、首位を占めている。

市場影響力の拡大に合わせ、多くのAI検索企業が商業化の試みを始めている。デチャオSpicyが整理したところ、現在のAI検索企業の商業化には、サブスクリプション、広告、API販売の三大方向がある。

初期のAI検索プレイヤーであるPerplexity AIは、商業化の第一歩としてサブスクリプションモデルを選んだ。ユーザーがより多くの専門検索回数を利用したり、任意のAIモデルを使ったり、ファイル解析をしたい場合は、Pro版を月額20ドルで購読する必要がある。

The Informationの報道によると、2025年にはPerplexity AIが55万人の有料ユーザーを獲得し、年間収益は1.27億ドルに達する見込み。それでもなお、同社は依然として黒字化できていない。公式ブログでは、「現在の月額20ドルまたは年額200ドルのサブスクリプション料では、壮大な目標や出版社との収益分配プランの拡大を支えるには不十分である」と述べている。

月之暗面の創業者楊植麟氏は、「ユーザー数に基づいて課金するモデルでは、製品が生み出す商業価値の拡大に追随できない。サブスクリプションは最終的なビジネスモデルにはなり得ない」と考えている。

欧米ユーザーには支払い習慣が比較的強いためにもかかわらず、AI検索企業はサブスクリプションモデルで黒字化できていない。中国市場では、消費者の支払い習慣が弱いため、AI検索製品がサブスクリプションモデルで商業的閉ループを完成させるのはさらに困難である。

出典:Perplexity AI

やむを得ず、2024年11月、Perplexity AIは広告戦略を開始した。ユーザーが問題を検索する際、検索結果ページ下部の「関連質問」欄にスポンサー提供の広告が表示されるようになった。

実際、中国の多くのAI検索企業も広告モデルを視野に入れている。

ただし注意すべきは、従来の検索エンジンが大量のコンテンツを順番に表示し、上位のコンテンツを入札形式でランキングし、ユーザーが自分で選ぶ仕組みだったのに対し、AI検索は情報を統合する能力を持ち、提示される結果が非常に正確であるため、企業が商業化を過度に追求すれば、ユーザーの利益と衝突する可能性が高い。

例えば、ユーザーが医療関連の質問をした際に、巨額の広告費を払う莆田系病院を検索結果に掲載すれば、「魏則西事件」のような悲劇を簡単に引き起こしてしまう。

これがインターネット企業が、AI検索の広告ビジネスを商業化の深い水域に進ませることに消極的である主な理由でもある。2024年末、360グループ創設者の周鴻禕氏は「実は我々もAI検索の開発はとても苦しい。自己破壊もしている。当面、広告を掲載する場所が見つからない」と語った。

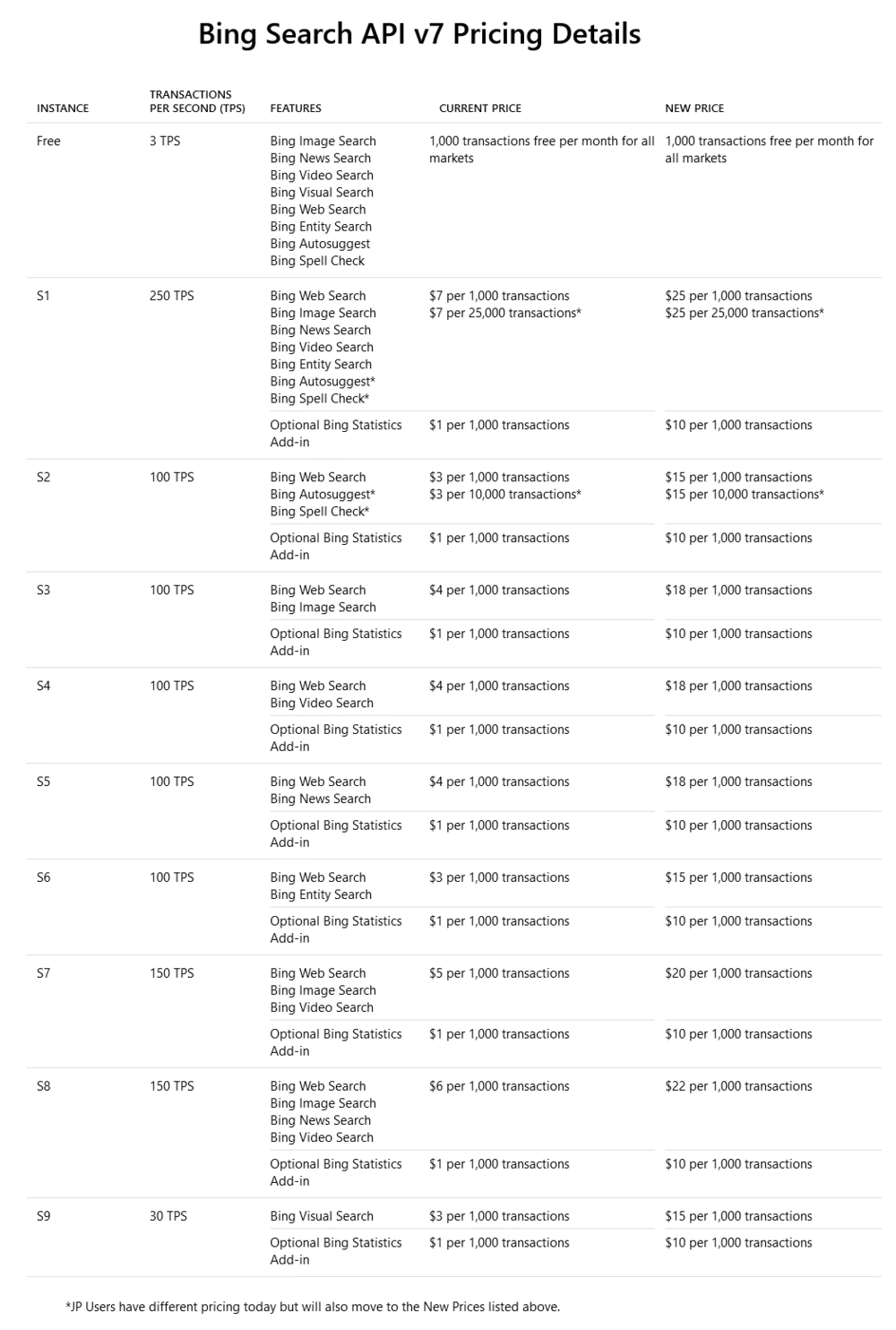

C端ユーザー向けのサブスクリプションや広告以外にも、AI検索はB端顧客向けにAPIを販売することで収益を得ることも可能である。例えば、Bingは企業向けにBing Search APIを提供しており、企業はこれを呼び出して自社ユーザーに検索機能を提供できる。

出典:Bing

しかしAI大規模モデルのコストが高いため、Bing Search APIの利用コストもそれなりに高い。2023年5月、マイクロソフトはBing Search APIの価格を引き上げ、ChatGPT対応のBing APIは、1日あたり100万回未満のリクエストの場合、1000回呼び出しにつき28ドル。1日あたり100万回を超える場合は、1000回呼び出しにつき200ドルとなった。これについてマイクロソフトは、「新たな価格体系は、Bingが検索の改善に向けて継続する技術投資をより正確に反映したものだ」と説明している。

利用コストが高すぎるため、2023年4月、Brave SearchはBing APIとのすべての接続を切断し、独自のインデックスを使用して検索結果を表示するようになり、将来的には自社のBrave Search APIをリリースする計画である。

DeepSeekがすでにオープンソース化されているため、どのような組織でも自由に導入できる。このため、AI検索は一定の技術力を備えた下流顧客に、より高いコストを払って自社APIを購入させる説得力を欠いている。

この点について、2024年5月、百川智能創設者兼CEOの王小川氏は、「API収益や大規模モデル自体の収益は最も魅力的なビジネスモデルではなく、私たちが追いかけるべき対象でも比較対象でもない」と述べた。

要するに、ユーザーのニーズ、技術路線、結果の提示方法が従来の検索エンジンと根本的に異なるため、現在のAI検索におけるサブスクリプション、広告、API販売という三つの商業化方向はいずれも大きな課題に直面しており、関連企業が一気に成功し、AI時代の検索大手になるのは難しい。

実際、AI大規模モデルが直面する商業化の難しさは特例ではなく、PC、モバイルインターネットの初期段階でも、多くのインターネット企業が同様の課題に悩まされていた。

騰訊の例を挙げると、呉暁波著『騰訊伝』によれば、1999年末、OICQの登録ユーザーは100万人を超えていた。しかしOICQは毎日莫大な費用がかかり、収益化が難しかったため、騰訊の口座残高は一時期1万元まで減少し、倒産寸前にまで追い込まれた。やむなく、馬化騰は会社を300万元で売却しようと考えた。

しかし馬化騰が複数の企業を訪ねたが、いずれも取引がまとまらなかった。ほとんどの企業は有形資産のみで評価し、騰訊に数十万元程度の評価しか与えなかった。『沸騰十五年』の著者林軍氏は回想する。「OICQは急速に成長しているプロジェクトに見えるかもしれないが、『世界中の誰一人として、それがどうやって儲けるのか分からなかった』」。

その後の物語は多くの人がご存じの通り、革新的なIMインタラクション方式を基に、QQはオンラインチャットという新しい使用シーンを創出し、広告、QQ秀、QQゲームなどのビジネスを派生させ、騰訊は巨額の利益を得ることになった。

何小鵬氏は、「インタラクションが変わるなら、シーンも変わる。この過程が巨大な商業化のチャンスを生み出す」と考えている。PC、モバイルインターネット時代のQQ、DiDi、Meituanなどの製品は、全く新しいインタラクション方式と取引シーンによって効率を向上させ、ユーザー価値を創造し、商業的閉ループを完成させた。

PCインターネットからモバイルインターネットへの移行が単にコンテンツの媒体の変化に過ぎなかったのに対し、AI大規模モデルはまったく新しいインタラクションの媒体、方式、シーンの変化を含む可能性があり、商業化モデルも従来のインターネットとは異なるかもしれない。

AIの自動車分野における商業化の将来性について、何小鵬氏は期待を寄せ、「L4が実現すれば、車両のソフトウェア収益やエコシステム収益が大幅に増加するだろう。例えば、自動洗車はエコ収益の一つ、自動駐車は二つ目、自動充電は三つ目になる」と述べた。

もちろん、スマートカーはAI技術の応用の一垂直領域にすぎない。これ以外にも、AIにはさらに広い可能性がある。例えば、Metaのチーフサイエンティストである楊立昆氏は、技術が成熟するにつれ、AIグラスがAIエージェント機能を統合し、ユーザーは一組のAIグラスだけで日常業務を処理でき、作業効率、創造力、生産性が大幅に向上すると考えている。

この過程で、AIグラスは「iPhone的瞬間」を迎えるかもしれず、AI技術は応用シーンの拡大とともに、まったく新しい商業化モデルを探り当てることができるかもしれない。例えば、AIグラスを通じた買い物、ナビゲーション、没入型動画の視聴などが挙げられる。

明らかに、発展的な視点でAI大規模モデルを見るならば、それは従来のインターネット、モバイルAppなどと同様、誕生当初は商業化の道筋が不明瞭という課題に直面していることに気づくだろう。

幸いなことに、ユーザーのニーズは明確である。多くのインターネット大手やスタートアップ企業がユーザーのニーズに合わせて機能やインタラクションの革新を積極的に行っている。一度、まったく新しい使用シーンを発見すれば、AI大規模モデルも商業的閉ループを完成させることができるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News