2025年2月暗号資産の黙示録:冪乗則的成長、小口投資家主導のストーリー、マクロ的考察

TechFlow厳選深潮セレクト

2025年2月暗号資産の黙示録:冪乗則的成長、小口投資家主導のストーリー、マクロ的考察

現在の暗号資産市場は過熱状態から落ち着きつつあり、個人投資家が主導するナラティブによってボラティリティが高まっている。しかし、市場の調整は長期的な投資や新たなナラティブの創出に向けた機会を生み出す可能性がある。

翻訳:Baihua Blockchain

現在、暗号資産市場は興味深い段階にある。市場の狂乱のピークからわずか8〜12週間しか経っていないが、かつて暗号資産業界から最も非難されていた政府が、今やこの資産クラスとその技術を積極的に受け入れようとしているというニュースが相次いでいる。にもかかわらず、市場全体には、ここ数年で見たことのないほど沈滞した雰囲気が漂っている。

かつて「開発者よ、何かしろ」というジョークがあったが、今はそれが現実になりつつある。なぜなら、「開発者」たる政府は実際に動き出し、暗号分野に対する多くの制限や攻撃的措置を取り下げ、市場に自由を与えたのだ。つまり今のところ、この業界の未来は正直なところ完全に私たち自身の手にかかっている。

では一体何が起きているのか?誰も確信を持って答えられないが、これが私が今朝思いついたいくつかの考えだ。

1. マクロ的な視点

ここ数ヶ月の暗号市場の価格推移について詳細に振り返るつもりはないが、大統領選や市場に影響を与える要因の間で、市場心理が変化し、落ち着きを見せている様子を見るのは非常に興味深い。

https://x.com/mhdempsey/status/1878788617004548287

2024年には、「トランプ取引」と呼ばれるトレンドに乗って多くの人が利益を得た。これは、トランプの勝利可能性およびそれに伴う政策変化が市場で過小評価されていると見なして賭けたものだ。しかし今となっては、中期的なマーケット全体でも、短期的な暗号市場でも、「トランプ取引」は過剰に買い込まれていたように見える。トランプ当選(およびその後数週間)は、典型的な「材料出尽くし(buy the rumor, sell the news)」の出来事だったかもしれない。実際、ビットコインは彼の勝利後に7万ドル台から10万6000ドルまで急騰したが、それ以降は調整局面に入った。暗号市場でよくあるように、またしても市場が現実を大きく先回りしてしまったのだ。

私はここで価格動向について深く語るつもりはないが、Smacのアカウントをフォローし、彼が最近書いたボラティリティに関する記事などを読むことをおすすめする。中期的にはおそらく私の方がやや弱気寄りだが、彼の方が頭がいい可能性が高いので、ぜひ彼の意見を確認してほしい。

さて、価格以外の話をしてみよう。

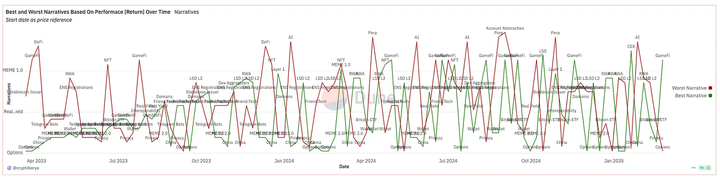

2. 市場ナラティブを個人投資家に丸投げするのはやめよう

暗号市場ナラティブ Duneダッシュボード

少し奇妙に聞こえるかもしれないが、私は暗号市場が、投機活動やナラティブ形成を、最小規模のプレイヤー(個人投資家)やリスク曲線の最も外側に位置する人々に大きく依存していると考えている。その結果、成熟度が低く騙されやすい投機者が、むしろ市場のナラティブを主導する存在になってしまい、これらのナラティブはCrypto Twitterやトレーダーのチャットグループ、欧米とアジア市場の乖離といった暗号業界特有のエコーチェンバー内で広がり、最後にようやく機関投資家が参加するという構造になっている。さらに一部の機関ですら、投資分析手法が個人投資家とほとんど変わらないため、この傾向がますます強まっている。

こうしたナラティブは価格を大きく変動させ、膨大な資金を吸収する。特に新たな市場参加者が入ってこない時期には顕著だ。資金のローテーションはほぼ週単位で起こり、トークンは一気に暴騰した後、80%以上も下落する。このような市場のダイナミクスは、長期投資を支えられず、新規資金の流入(BTCを除く)を促進できず、業界の長期的な発展にも貢献しない。

本当に必要なのは、プロジェクト側が自らの製品のポジショニングについて、もっと前向きに考えることだ。言い換えれば、既存のナラティブに追随するのではなく、自ら新しいナラティブを創出するべきなのである。

暗号市場にとって唯一重要なのは「ギャンブル」だと思われるかもしれない――別のトークンに乗り換えて、より多くの利益を得たいという願望だ。だが、その枠組みの中でも、さまざまなナラティブを構築することは可能だ。

通常、最大手のプロジェクト(L1やL2)は特定の市場ナラティブに追随し、短期的なTVL増加を通じて長期的成長を目指す。しかし問題は、大規模プロジェクトの対応速度が小型プロジェクトよりもはるかに遅いため、彼らがようやくそのナラティブに参入する頃には、すでにその潮流が終わっていることが多い。AIナラティブがまさにその例で、TAOが初期段階で大部分の価値を獲得し、ナラティブを成功裏に定着させた一方、後から参入した「GPTカスタム版」のような小規模プロジェクトは、むしろそのナラティブの影響力を希薄にしてしまった。

他の「X + 暗号」コンセプトでも同様のパターンが見られる:

-

NFT(芸術+暗号)

-

投資DAO(ファンド+暗号)

-

RWA(伝統金融+暗号)

-

OHM(バカ+暗号)

最近では、Memecoinの台頭がより大きな規模でこの現象を示している(「文化」投機+暗号、あるいはナラティブのメタゲーム+暗号)。今後も、このような循環が繰り返されるだろう。

すべての暗号プロジェクトは最終的に、イデオロギー的・経済的にプロジェクトと歩調を合わせるコアユーザー層(いわゆる「コミュニティ」)の構築を目指している。これを踏まえると、あなたがプロジェクトを構築しているなら、早期からナラティブを発信する「プロパガンダ組織」を育てることが目標になるべきだ。組織、財団、あるいは資金力や影響力が個人投資家をはるかに凌駕する小さなグループとして(そもそもトークン発行や資金調達をしているのだから)、自分が本気で信じるナラティブを創造し、それがなぜ重要なのか、そしてなぜ自分のプロジェクトがその中心になれるのかを市場に訴求すべきである。すでに認知されたナラティブの中でシェアを争うことにエネルギーを使うべきではない。競争は敗者のゲームであり、既存のナラティブを奪い合うのは特に困難だ。

自分が信じる未来に賭け、その未来の「シュエリング・ポイント・プロトコル(Schelling Point Protocol)」となれ。

3. 冪法則と複利成長(Power Law & Compounders)

ベンチャーキャピタルから暗号市場、公開市場株式まで幅広く投資対象とする立場から、異なる市場におけるコンセンサスの違いに驚かされる。多くの人が公開市場と暗号市場を比較したがるが、そこに存在する根本的な誤解こそが、今日の暗号市場の問題点を浮き彫りにしている――だからこそ、一部の人々(あるいは私だけかもしれないが)が失望している理由でもある。

過去5〜15年間で、公開市場の投資家たちは徐々に「企業レベルでの長期的複利成長(compounding ROI)」という概念に気づいていった。特に大手企業は、誰も予想しなかった規模まで成長し、蓄積される価値が市場の認識を大きく上回るケースが続出した。こうした企業は一般的に、テクノロジーの波を巧みに活用し、初めから広大なビジョンを持っていたという特徴がある。この投資論理は、価格変動が激しく、急騰後80%以上も下落するような企業に投資するよりも、安定した成長を続け、下落幅も比較的管理可能な優良企業に投資する方が優れた選択肢である、ということを意味している。

この傾向により、公開市場ではヘッジファンドの生存がより難しくなった。「Mag7」(マイクロソフト、アップル、グーグル、アマゾン、Meta、テスラ、NVIDIA)や複利成長特性を持つ一部の企業が、主要インデックス内で巨大な上昇エネルギーを生み出し、高いリスクを取らない限り、ヘッジファンドが市場平均をアウトパフォームするのは極めて困難になった。そのため、多くのファンドマネージャーは集中投資戦略へとシフトし、ポートフォリオに一定割合のMag7株を保有しつつ、2022年のような大規模な熊相場でも小さいドローダウンを実現できると主張するようになった(ただし実際には、多くのマネージャーが依然として投機的なテック株に資金を投入し、最終的に市場から淘汰された)。

1)暗号市場における複利成長の難しさ

暗号市場のヘッジファンドも同様の課題に直面している、特にビットコインに関しては顕著だ。ビットコインは(私の見方では)非常に優れたリスク/リターン比を持ち、「新時代の通貨」「インフレ対抗資産」「暗号市場指数」といった複数の核心的ナラティブを貫いている。ビットコインは流動性のある暗号資産戦略のベンチマークとして機能しており、公開市場のヘッジファンドと同様に、多くの暗号ヘッジファンドは上昇局面では優れた成績を残すものの、本質的にレバレッジ多頭ポジションに依存しているため、下落局面では深刻な損失を被り、リスク回避の年にはビットコインを大きく下回る成績となり、長期的にはベンチマークに敗北してしまう。

暗号市場では過去、ETHやSOLのようなL1ブロックチェーンを除いて、真の意味での「複利成長型」資産はほとんど存在しなかった。インフラ系プロジェクトは横方向への拡張がしやすく、長期的成長を実現しやすいからだ。しかし現在、いくつかのチームがこの限界を打破しようとしている。ただ一つの未解決の疑問は、既存のトークン経済モデルがこの目標を本当に支援できるのか? あるいは、真の複利成長型プロジェクトを構築するには、早すぎる段階でトークンを発行するのではなく、ゼロから企業として立ち上げるべきではないのか?(これこそが、プロジェクト側が早期にトークンを発行すべきでない重要な理由の一つかもしれない。)

2)複利成長型プロジェクトの将来

これについては多くの議論があるが、いずれにせよ、こうした市場のダイナミクスは暗号分野でも変化していくだろうと我々は考えている。一部の創業者が、自らのプロジェクトを潜在的な複利成長型資産として捉え始め、過去の市場サイクルよりも広範な戦略的ビジョンを持っている。この変化は、暗号市場にもっと理性的な流れをもたらし、コアとなるベンチマークのセットを築く可能性がある。現在、暗号市場には適切なリスク調整リターン(risk-adjusted return)を持つ資産が不足しており、市場参加者は必然的に高投機的なジャンクコイン(shitcoining)や頻繁な資金ローテーションに頼らざるを得ない。だが、真の複利成長型プロジェクトが登場すれば、市場の投資論理も変わるだろう。

4. おわりに

ビットコインおよび全体市場が約9万5000ドルから8万ドルへと緩やかに下落していく中で、私は暗号分野において持続的な価値をどう築くかを考えていた。この理想主義的で、どこかユートピア的な視点は、皮肉にも少なからずの風刺を含んでいる。今回の調整は、近年見た中で最も秩序だった売り浴びせの一つだった。だが、業界全体が「信念」から撤退していくさまを見ながら、私は、新たな投資フレームワークを構築し、新しいナラティブを形作り、信念の低い投資家が市場から洗い出された後の「瓦礫」の中で独自のファンダメンタルズ的視座を確立するチャンスだと感じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News