Originの解説:従来のICOに別れを告げ、トークン発行の三重難題を打破する

TechFlow厳選深潮セレクト

Originの解説:従来のICOに別れを告げ、トークン発行の三重難題を打破する

アクセシビリティ、エンゲージメント、評価のバランスを取ることで、Originは次世代のトークン発行をリードする存在となった。

著者:Axis

編集:TechFlow

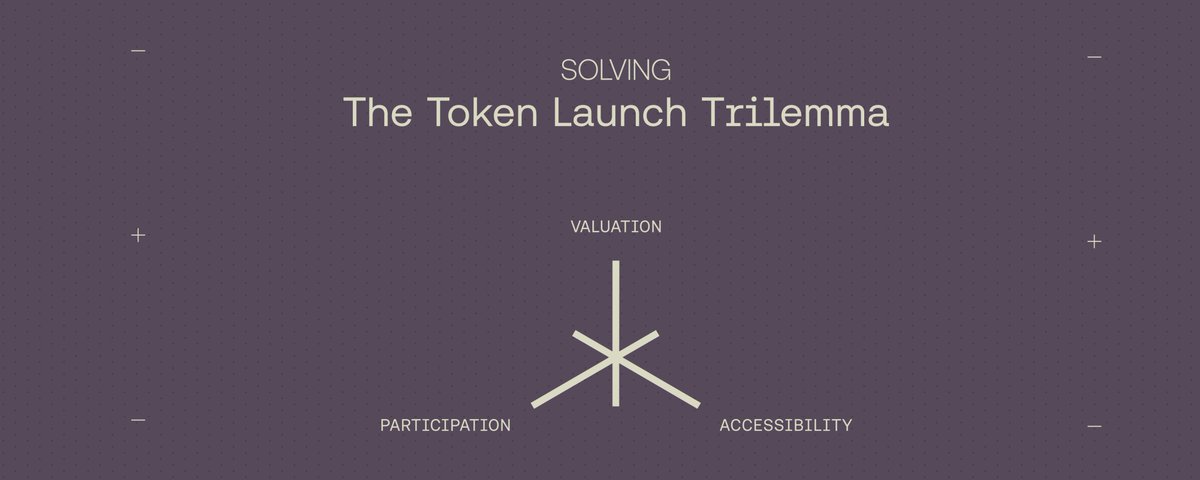

前回の記事では、トークン発行における三重のジレンマ(Token Launch Trilemma)について考察し、すべてのトークン発行が注力すべき3つの重要な要素——アクセシビリティ(Accessibility)、参加度(Participation)、評価(Valuation)——を紹介しました。記事の最後に、AxisはERC20トークン向けのオークションを簡単に開催できるモジュラーオークションプロトコルであり、この三重のジレンマを解決する可能性があると述べました。

価格発見の効果的な手段としてのオークションには、専門的な研究分野——オークション理論(Auction Theory)——が存在します。私たちが最初の記事で触れたように、オークションは暗号分野においてすでに数百億ドル規模の取引を管理・促進する役割を果たしてきました。

しかし、トークン発行という文脈において、現存するソリューションはまだ十分に最適化されておらず、オークション設計の潜在能力を完全に引き出せていないのが現状です。Originはこうした状況を変えるべく開発された一連のトークン発行ツールであり、三重のジレンマの中で最適な解を見出すことを目指しています。

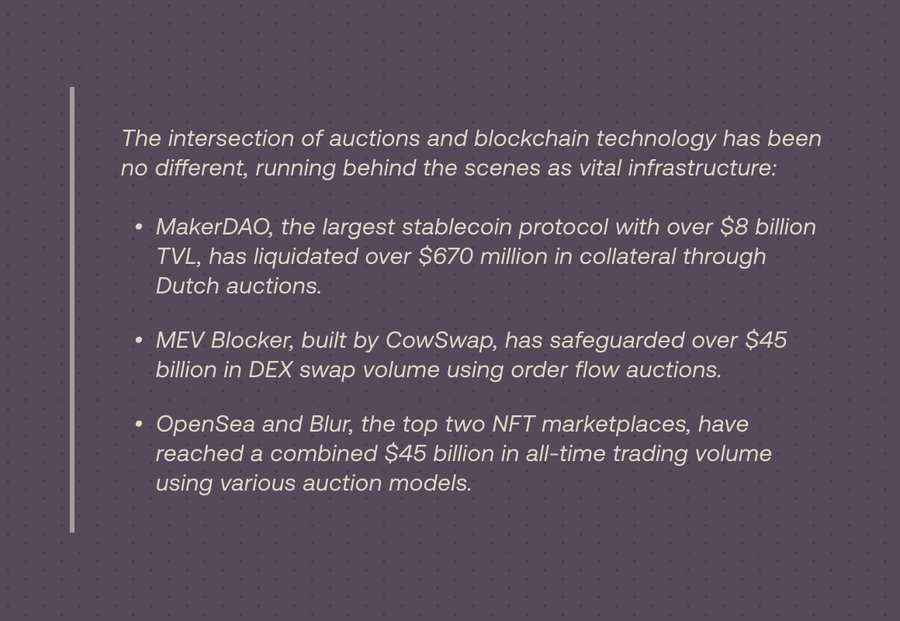

オークションとブロックチェーン技術の統合は、業界内で重要なインフラストラクチャとして複数のキーフィールドを支えています:

-

MakerDAO:現在最大のステーブルコインプロトコルであり、ロックアップ総額(TVL)は80億ドルを超え、オランダ式オークションを通じて6.7億ドル以上の担保資産を正常に決済しています。

-

MEV Blocker:CowSwapが開発したこのツールは、オーダーフローオークション方式によりDEXでの取引を保護し、累計で450億ドル以上の取引量を守ってきました。

-

OpenSeaおよびBlur:二大主要NFT取引市場として、これらのプラットフォームの累計取引高は450億ドルを突破しており、取引体験や価格発見を最適化するために多様なオークションモデルを採用しています。これらはオークションメカニズムがブロックチェーンエコシステム内で広範にわたり不可欠な役割を果たしていることを示しています。

では、問題は何なのか? なぜこのような問題が生じるのか?

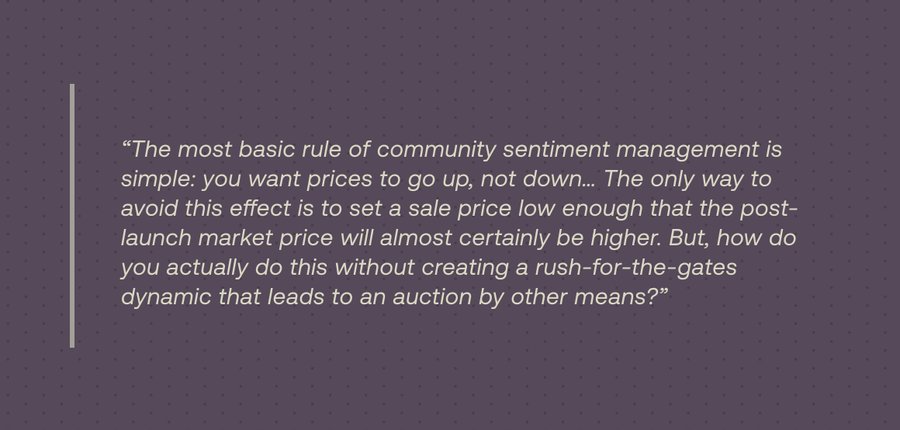

従来のローンチプラットフォームは、複数のマーケットサイクルを通じて同じ古い戦略を繰り返し使用しています。固定価格ICOは依然一般的ですが、なぜ私たちは常にこの方法に戻ってしまうのでしょうか?@VitalikButerinが2021年の記事で固定価格販売が市場清算価格を下回ることに関する分析を参考にしてみましょう。彼は主に二つの理由を挙げています:公平性への懸念とコミュニティ感情の管理です。

「コミュニティ感情を管理する基本原則はシンプルです。価格が下がるのではなく、上がるほうが望ましいのです……。価格下落を避けるためには、販売価格を十分に低く設定し、発行後の市場価格がほぼ確実に上昇するようにするしかありません。しかし、この目標を『殺到(Rush)』現象(結局別の形のオークションになる)を引き起こさずに達成するにはどうすればよいでしょうか?」

新旧交代!

Originはこうした複雑さに対処し、「トークン発行の三難問題」を解決することを目的とした特別に設計されたツール群を提供しています。Axisに搭載された各オークション形式は単独でも利用可能ですが、異なるシステムの利点を組み合わせたマルチステージのトークン発行戦略こそがより理想的な選択となるかもしれません。

固定価格販売

第一段階として、プロジェクト側は「先着順」方式で固定価格販売を開始できます。当社のスマートコントラクトは任意のホワイトリスト機能を備えており、参加資格を初期コミュニティメンバーに限定することが可能です。さらに、Axisはユーザーへのトークンの段階的リリースをサポートしており、リリースタイミングは柔軟に設定できます——標準的なリニアベスティング(Linear Vesting)がデフォルトで提供され、カスタムまたはサードパーティのソリューションとの統合も可能です。この設計はインセンティブの整合にとって極めて重要です。市場清算価格より低い価格でトークンを購入したい初期コミュニティメンバーは、段階的にトークンを受け取ることで、長期的な利益の均衡を保つ必要があります。

EMPオークション

第二段階では、プロジェクト側はOriginの旗艦オークションメカニズムを活用してトークンの市場清算価格を発見できます。次の記事では、暗号化限界価格(EMP: Encrypted Marginal Price)システムについて詳しく説明します。簡単に言えば、このシステムは最高入札者にトークンを割り当て、清算価格は最後に成功裏に満たされた入札によって決定されます。トークンの清算価格を特定することは極めて重要であり、それがOriginの最終段階——流動性発行——の基盤となります。

直接流動性供給

Originのオークションメカニズムは、「直接流動性供給(Direct-to-Liquidity)」という独自の機能を提供し、DEX上で即時流動性を実現します。つまり、オークション収益を直接初期流動性プールの構築に使用でき、ユーザーは全額または一部を使用するかを柔軟に選択できます。この機能はオプションかつ高度にカスタマイズ可能であり、入札者がオークション前に資金の使途を明確に理解できるようになっています。手動操作が必要でミスが生じやすい従来のプロセスと比べ、この設計はプロセス全体にプログラムによる安全性を追加しています。

なお、正確なトークンの清算価格を特定するには慎重な分析が必要であることに注意してください。そのため、オークション評価にあまり慣れていないユーザーは、トークンがDEXに上場してから取引に参加することを好むかもしれません。

Originがいかにトークン発行の三難問題を解決するか

ここで、Originのマルチステージアプローチを再びトークン発行の三難問題の枠組みで振り返ってみましょう:

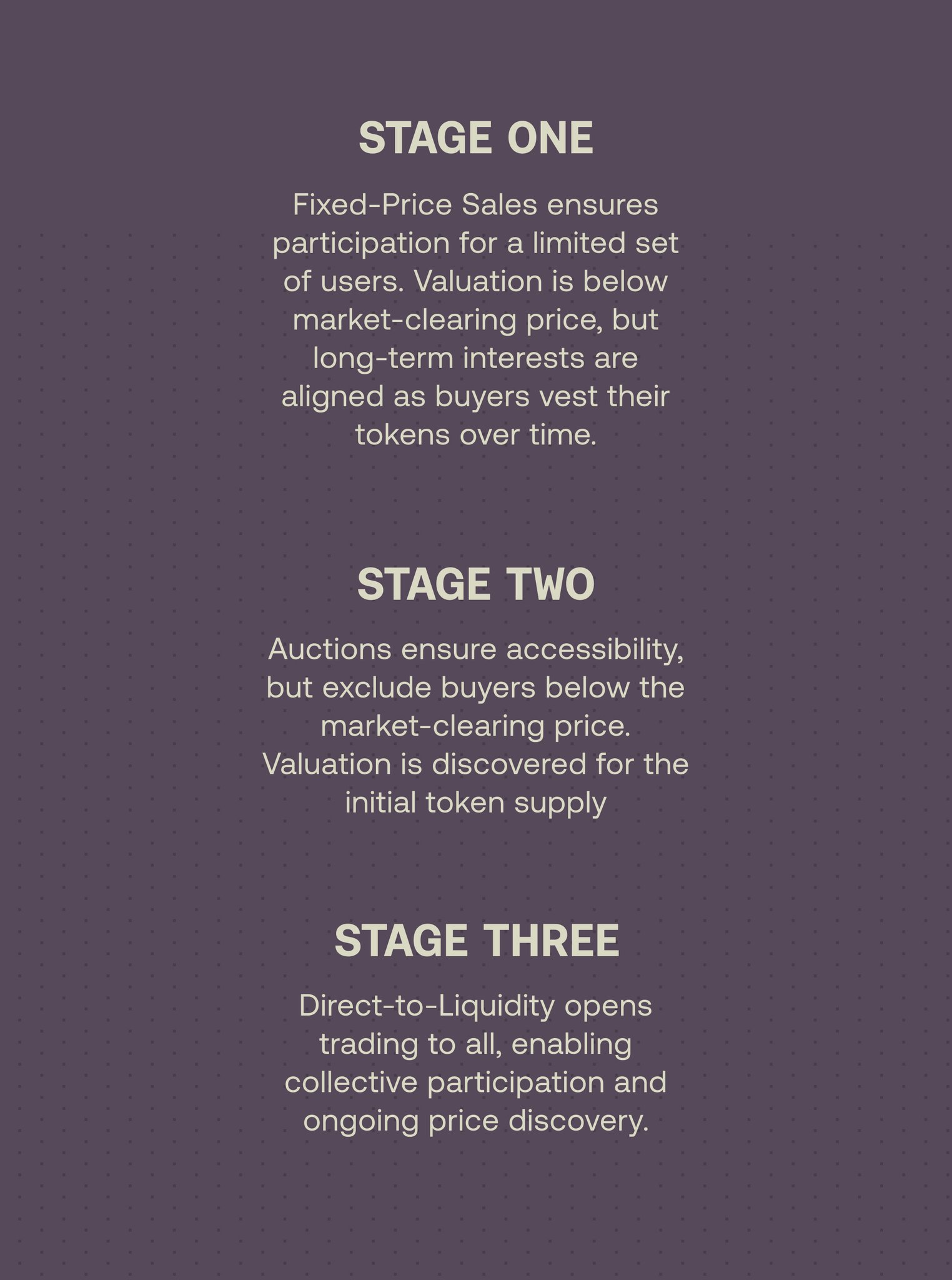

第一段階

固定価格販売は特定のユーザーグループの参加を促すことを目的としています。この段階の価格は市場清算価格を下回りますが、購入者は時間とともに徐々にトークンをアンロックしていく必要があり、購入者とプロジェクト側の長期的関心が一致します。

第二段階

オークションメカニズムはより広範なユーザー参加を保証しますが、市場清算価格を下回る入札を行う買い手は除外されます。同時に、初期トークン供給の市場評価が確定します。

第三段階

直接流動性の仕組みにより、取引がすべての人に開放され、集団的参加が促進されるとともに、価格の継続的な探査と発見が支援されます。

初回の「トークン発行の三難問題」記事で言及した2017年のVitalikの見解に戻りましょう。彼は次のように戦略的なトレードオフを提案しています:

「参加の保証に関してわずかに妥協し、時間を第三の次元として導入することでその影響を軽減できるかもしれない……

いずれにせよ、評価の不確実性または参加の不確実性は完全に回避することが難しい。しかし、選択肢がある場合、参加の不確実性を受け入れ、評価の不確実性を最小限に抑えることがより賢明なように思われる。」

Originの段階的発行戦略はまさにこうした洞察の具体的な実践です。段階的に参加範囲を拡大することで、各段階は三難問題の一つの核心的側面を最適化し、すべての段階がバランスの取れた包括的戦略を形成しています。この設計により、参加と評価の過程で一定の不確実性が生じ得ても、発行戦略の構造がプロジェクト側とユーザー双方の全体的利益を最大限に最適化できるようになっています。

このアプローチはトークン発行の三難問題の複雑さに効果的に対応するだけでなく、トークンの市場投入方法にまったく新しい基準を設けています。アクセシビリティ、参加度、評価の間でバランスを取ることで、Originは次世代のトークン発行をリードする存在となっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News