ウォール街の証券オンチェーンを巡る駆け引き:RWA分野における隠れた資本競争

TechFlow厳選深潮セレクト

ウォール街の証券オンチェーンを巡る駆け引き:RWA分野における隠れた資本競争

もしRWAが成功すれば、Ondo Chainは「ウォール街ゲーム」における新旧金融システムの権力再分配の場となる可能性がある。

筆者:YBB Capital リサーチャー Ac-Core

一、序論:RWAは市場の次の分水嶺となるか

現物ビットコインETFの導入に伴い、暗号資産分野は新たな発展の転換点を迎えている。トランプ政権時代の政策動向が基盤を築いた一方で、現在ではベライゾン(BlackRock)などの伝統的金融大手の参入により、RWA(リアルワールドアセット)分野の発展がさらに加速している。ますます多くの金融機関が、株式や債券などの伝統的資産をブロックチェーン技術を通じてオンチェーン取引・管理する方法を探っており、このトレンドは金融市場の構造を再形成しつつある。

最近のOndo FinanceによるOndo Global MarketsやOndo Chainなど一連の取り組みは、RWA分野が徐々に主流化しつつあることを示している。この変革はウォール街における新たな競争を引き起こしており、暗号市場と伝統的金融のルールを静かに変えようとしている。

二、RWA分野プロジェクトの差異性と共通性

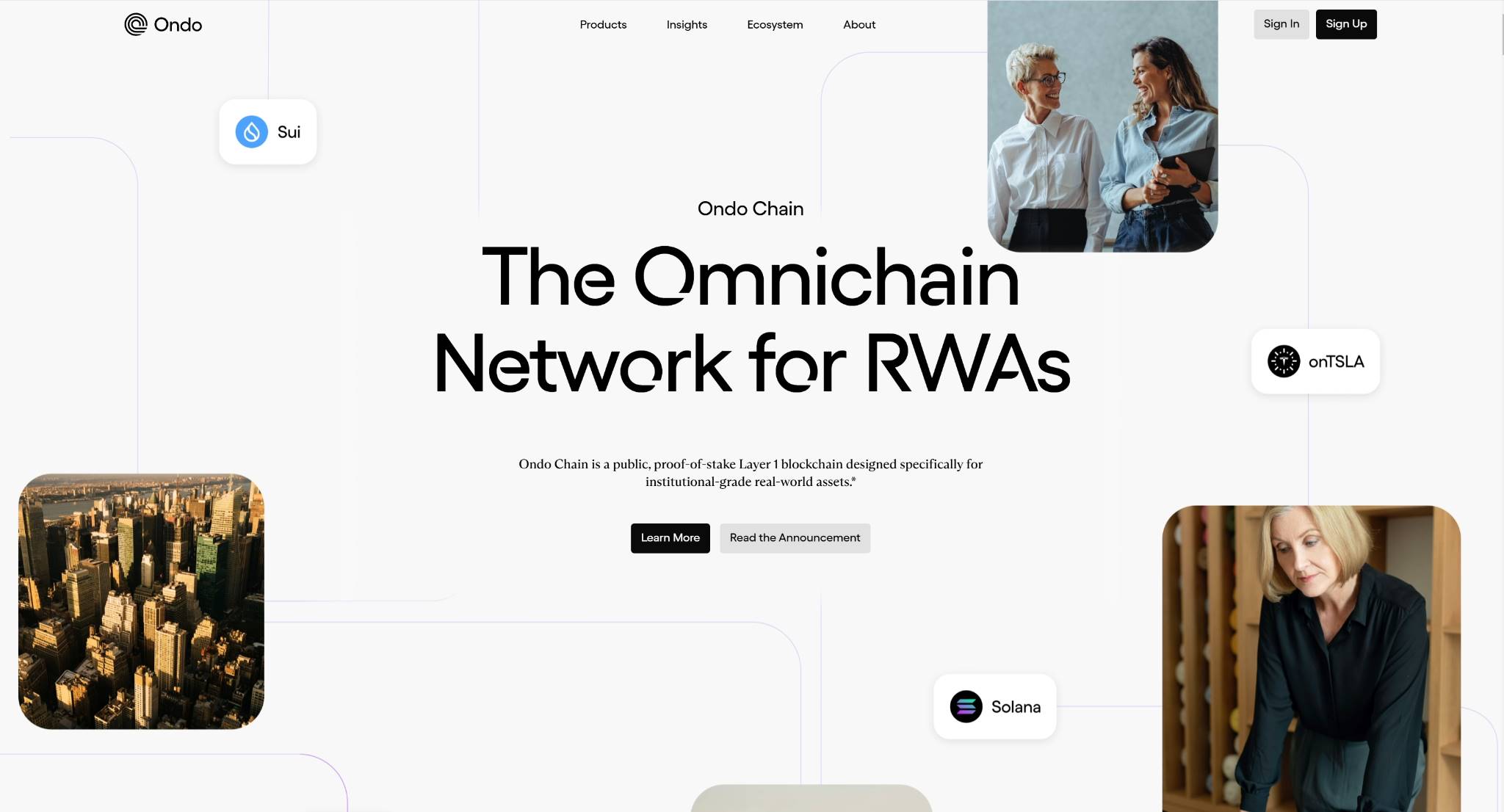

画像出典:Ondo official website

2.1 ベライゾンを背景とする代表的プロジェクトOndo Finance

最近Ondo Financeは頻繁に動きを見せている。2月5日には、株式・債券・ETFにブロックチェーン接続サービスを提供するOndo Global Marketsプラットフォームをリリースした。その後、同社は新規レイヤー1パブリックチェーン「Ondo Chain」の開発を発表し、より強力な金融インフラを構築することでRWAのトークン化を推進することを目指している。

Ondo ChainはOndo Global Markets (Ondo GM)の基盤アーキテクチャであり、RWAのトークン化とブロックチェーンの統合に特化している。Ondo Chainは、グローバルな投資家がブロックチェーンプラットフォームを通じて米国上場証券(株式、債券、ETFなど)へのオンチェーンアクセスを得ることを可能にし、地理的制約を打破して24時間365日途切れることのない取引サービスを提供する。

Ondo Chainは、公的チェーンアーキテクチャに機関レベルのコンプライアンスを組み込むソリューションを導入しており、許可型検証ノードメカニズムやネイティブクロスチェーンプロトコルなどの革新的手法を通じて、既存のRWAオンチェーン化における技術的・制度的な課題を克服しようとしている。Ondo Chainは伝統的金融資産を担保としてネットワークのセキュリティを確保するとともに、従来の決済システムとの相互運用性を実現し、オンチェーンとオフチェーン間の流動性をさらに円滑にする。

2.2 同分野プロジェクトにおけるOndo Financeの競争力と限界

これは独自のアーキテクチャ設計と強力な機関リソースに関係しているだけでなく、ブロックチェーンと伝統的金融の間における権力と利益の駆け引きも反映している。

● 競争力

ベライゾンなどのトップ金融機関と協力し、現実世界の資産の大規模なトークン化を支えるブロックチェーン金融インフラを構築することで、コンプライアンスと非中央集権化のバランスを確保している。

1. RWAのトークン化と自由譲渡:株式、債券、ETFなどの資産をトークンと1:1対応させることで、米国外の投資家もこれらのトークン化資産を自由に譲渡でき、DeFiと融合して貸借や利回り獲得などの金融活動に参加できる。

2. 開放性とコンプライアンスの融合:Ondo Chainはパブリックブロックチェーンの開放性と、許可型チェーンのコンプライアンスを統合している。検証者は許可審査を受けコンプライアンスを保証する一方で、すべての開発者やユーザーがこのチェーン上でトークンを発行したりアプリを開発したりでき、イノベーションの活力を確保している。

3. 機関参加とエコシステム構築:Ondo Chainのアドバイザリーチームには、Franklin Templeton、Wellington Management、WisdomTreeといった金融機関が名を連ねており、TradFiとDeFi領域での機関レベルの応用を推進している。

4. オラクルメカニズムとデータセキュリティ:内蔵のオラクルシステムにより、オンチェーンデータの正確性とリアルタイム性を確保し、データ改ざんリスクを低減する。これにより、資産価格、金利、マーケットインデックスなどの重要なデータの信頼性が高まる。

5. クロスチェーン機能とセキュリティ保障:Ondo Bridgeを通じてクロスチェーン資産移転を実現し、分散型検証ネットワーク(DVN)にセキュリティを提供するとともに、機関資産と流動性管理をサポートし、大口取引にも対応する。

● 限界

機関への依存度が高く、一般ユーザーおよび非中央集権コミュニティの参加が制限され、中央集権的要素が強く、主な権力は少数の機関に集中している。

1. 機関への高度な依存とコミュニティ主導力の欠如

Ondo Financeのアーキテクチャは伝統的金融機関の参加に強く依存しており、そのトークン化資産の信頼性と流動性は主にこれらの機関の後押しによって得られている。このモデルはトークン化資産の品質とコンプライアンスを保証する一方で、根本的な問題も引き起こす:エコシステム自体が機関向けに設計されており、一般ユーザーの参加度が低い。完全非中央集権のRWAプロジェクトと比較すると、Ondoはむしろ伝統的金融世界の延長線上にあり、トークン化資産の流通と取引は主に機関間で行われるため、個人投資家や非中央集権コミュニティの影響力は弱まっている。

2. 中央集権的管理下における権力配分の問題

Ondo Chainは一部の開放性を維持しているものの、検証ノードは許可制であるため、中心的な権力は少数の機関に集中している。これは、誰でもネットワークのキーノードになれる完全非中央集権のRWAプロジェクトと鮮明な対比を成している。Ondoの設計は、ある程度伝統的金融の権力構造を反映しており、大部分の支配権が依然として少数の大手金融機関に握られている。このような権力集中は将来のガバナンスやリソース配分において対立を引き起こす可能性があり、特にトークン保有者と機関の利益が衝突する場合に顕著になる。

3. コンプライアンスと伝統的機関により制限されるイノベーション速度

Ondo Financeの柱はコンプライアンスと機関参加であるため、これがイノベーション速度を制限する可能性もある。完全非中央集権のプロジェクトと比べ、Ondoは新しい金融商品や技術を導入する際に複雑なコンプライアンス手続きや機関承認が必要となるかもしれない。これにより、急速に変化する暗号分野において反応が遅れるリスクが生じ、特に柔軟性の高いDeFiプロジェクトと競合する際には、コンプライアンス志向と機関中心のアーキテクチャが負担となる。

三、RWAプロジェクトが直面する現実的障壁

ブロックチェーン技術がRWAのオンチェーン化に技術的基盤を提供しているものの、現在のパブリックチェーンは高頻度取引やリアルタイム決済などの面で依然として伝統的金融の要求を満たせない。同時に、クロスチェーンエコシステムの断絶とセキュリティ問題も機関によるRWA展開の難易度をさらに高めている。RWAのDeFiにおける応用は複数の現実的障壁に直面している:

まず第一に、資産とオンチェーンデータの信頼性および一貫性の問題がRWAオンチェーン化の核心的課題となっている。RWAをブロックチェーンに載せる鍵は、現実世界の資産とオンチェーンデータの整合性を保つことにある。例えば、不動産がトークン化された後、オンチェーンに記録された所有権や価値などの情報は、現実の法的文書や資産状況と完全に一致しなければならない。しかし、これには二つの重要な問題がある。第一に、オンチェーンデータの真実性、つまりデータの出所が信頼でき、改ざん不可能であることをどう保証するか。第二に、データの同期更新、つまりオンチェーン情報がリアルタイムで現実資産の状態変化を反映できるか。これらの問題を解決するには、政府や認定機関などの信頼できる第三者または権威機関の導入が必要だが、これはブロックチェーンの非中央集権的本質と矛盾し、信頼性の問題はRWAオンチェーン化において避けられない核心的課題のまま残っている。

ネットワークセキュリティの不足も重大な問題である。ブロックチェーンネットワークの安全性は通常、ネイティブトークンの経済的インセンティブに依存しているが、RWAのボラティリティは暗号資産よりも通常低く、特に市場低迷時にはネットワークの安全性低下を招く可能性がある。また、RWAの複雑さはより高いセキュリティ基準を要求するが、既存のブロックチェーンシステムはこれらを完全に満たしていない可能性がある。

RWAとDeFiアーキテクチャの互換性問題も未解決である。DeFiの設計目的は暗号ネイティブ資産向けであり、伝統的証券系資産向けではない。RWAのオンチェーン化には株式分割や配当分配といった複雑な金融操作が含まれるが、これらは現行のDeFiシステムでは効果的に管理することが難しい。とりわけ、オラクルシステムは大規模な伝統的金融データのリアルタイム性と安全性の処理において明らかに不足している。

クロスチェーン流動性の分散とセキュリティ問題は、RWAのオンチェーン化の難易度をさらに高める。RWAのクロスチェーン発行は流動性の分散を引き起こし、資産管理の複雑性を増加させる。クロスチェーンブリッジメカニズムは解決策を提供する一方で、ダブルスペンディング攻撃やプロトコル脆弱性など新たなセキュリティリスクも生じさせる。

機関の監督とコンプライアンス問題は、RWAのオンチェーン化における最大の非技術的障壁である。多くの規制対象の金融機関は、匿名性、コンプライアンスフレームワークの欠如、世界的な規制基準の差異などの理由から、パブリックブロックチェーン上で取引を行うことができない。KYCやマネーロンダリング防止(AML)などのコンプライアンス要件は、RWAのオンチェーン化の複雑性をさらに高め、資本流入を一定程度制限している。

市場側の流動性と機関参加の制限もRWAの発展を妨げている。現在、RWAの時価総額は主に国債やファンドなど低リスク資産に集中しており、株式や不動産などの主要資産のオンチェーン化は遅れている。RWAの流動性は依然として暗号ネイティブプロトコルに依存しており、全体市場はまだ初期段階にある。

最後に、DeFiと伝統的金融の信頼メカニズムの衝突も、RWAのオンチェーン化で解決すべき問題である。DeFiはコードと暗号学に基づいて信頼を構築するが、伝統的金融は法的契約と中央集権的機関に依存している。この信頼メカニズムの違いは、伝統的金融機関がブロックチェーン技術に対して慎重な姿勢を取る原因となり、特に資産保管(custody)やリスク管理などの重要分野で顕著である。

ブロックチェーン技術はRWAのオンチェーン化に可能性を提供しているが、実際の応用では依然として多くの課題に直面している。データの一貫性、ネットワークの安全性、互換性、流動性、コンプライアンス、技術と経済モデルの適合、そして信頼メカニズムの衝突に至るまで、これらの問題は今後の発展の中で段階的に解決されなければならない。そうして初めて、RWAのDeFiにおける広範な応用が可能となる。

四、もしRWAが成功すれば、Ondo Chainは「ウォール街ゲーム」における新旧金融体制の権力再分配の舞台となる

画像出典:Occupy Wall Street

この章ではOndo Chainの背後にあるウォール街の核心的利益を分析するにあたり、ブロックチェーンと現実資産のトークン化という現象を超えて、金融の運営論理と利益争奪の背後にある原動力を捉える必要がある。前述の見解のように、RWAの技術的観点からの最も核心的な難題はコンプライアンス化の実現にあり、その裏には強力な中央集権的権力組織の承認が必要である。

世界最大の資産運用会社ベライゾンは、ビットコインETFの推進を完了した後、RWAへの投資と建設に参加した。これは本質的に、伝統的金融体制と新興のブロックチェーンベースの非中央集権技術との間における権力再分配を先んじて争うものであり、この闘争は単なる技術変革や金融イノベーションの競争ではなく、グローバルな金融ルール制定権、資本支配権、そして将来の富分配メカニズムを巡る争いである。

ブロックチェーン技術が非中央集権化の希望をもたらしたとはいえ、資本と権力が高度に集中する現実の前で、ウォール街はこの技術革命を自らの支配下に置こうとしている。新たな形の市場操作と資産証券化を通じて、グローバル金融体系における主導的地位を維持しようとしているのだ。

4.1 グローバル金融体制の権力再均衡

ウォール街は常にグローバル金融体制で主導的地位を占め、資金の流れ、資産管理、金融サービスのキーポイントを支配してきた。伝統的金融機関は、金融インフラ(銀行、証券取引所、決済システムなど)の独占を通じてグローバル資本を支配してきた。しかし、ブロックチェーン技術の台頭はこの状況を打ち破った。

非中央集権金融(DeFi)は仲介者の排除(デミディエーション)を通じて、ウォール街が長年支配してきた伝統的金融インフラを弱体化させている。DeFiは、ユーザーが銀行や投資銀行などの仲介なしに、ブロックチェーン上で直接資産管理、貸借、取引などの操作ができるようにし、資本の流れや資産管理といった重要な機能を非中央集権プラットフォーム上で実行できるようにしている。しかし、これはウォール街にとって大きな脅威を意味し、この権力の移転はウォール街がグローバル金融体制における主導権を失う可能性を示唆している。

4.2 資産トークン化:誰が新たな金融インフラを支配するのか

Ondo Chainなどのプラットフォームが推進するRWAトークン化は、資産の流動性向上を目的としているが、その裏には新たな金融インフラ支配権を巡る争いが潜んでいる。ブロックチェーンネットワークは次世代グローバル金融インフラの候補プラットフォームであり、誰がこれを主導するかによって、将来のブロックチェーンによる現実世界資産接続において主導的地位を占めることができる。

ウォール街の利害関係は、これらの非中央集権ネットワークを支配しようとする意図にある。彼らはブロックチェーンを直接否定するのではなく、投資、買収、提携などを通じて新興ブロックチェーンプラットフォームを支配し、資本の再集中を図ろうとするだろう。ブロックチェーンは非中央集権を目指しているが、大量の資本と流動性は依然として少数の大手金融機関やヘッジファンドに集中しやすい。最終的には、ブロックチェーンプラットフォーム上のキーリソース(流動性、プロトコルガバナンス権など)が再び少数のプレイヤーに集中し、非中央集権的な資産市場であっても、中央集権的な巨大勢力の牽引が必要となる。

4.3 規制アービトラージと法外的権力

2月6日、Cointelegraphの報道によると、JPモルガンの最新の機関トレーダー電子取引調査によれば、今年すでにあるいは間もなく暗号資産取引を行う機関トレーダーは29%に達し、昨年比で7ポイント増加した。

アービトラージは、ウォール街のエリートが巧みに利用してきた取引戦略である。ブロックチェーンの非中央集権的特性による不確実な規制環境に対し、将来的にはウォール街の機関が各国・地域の規制差異を利用し、規制が緩い管轄区域に事業体を設立することで、より厳しい規制を回避する可能性がある。例えば:

Ondo Chainなどのプロジェクトでは、特定のRWAのトークン化が伝統的な証券規制や金融市場規制を迂回する可能性がある。異なる規制環境で資産の流れや資本構造を操作し、新興市場に対する支配力をさらに強化する。このような「グレーゾーン」での運営が、ウォール街がブロックチェーンを通じてより高い利益を得る手段の一つである可能性を否定できない。

4.4 市場流動性と価格操作:潜在的な主導権争い

流動性は市場操作の核心であり、一見「非中央集権的」な市場においても潜在的な価格操作が可能となる。Ondo ChainはRWAのトークン化を通じてグローバル投資家に新たな投資機会を提供するが、その流動性と取引深度は依然として大規模資本の注入に大きく依存している。流動性の支配はウォール街プレイヤーにとって引き続き核兵器となる。非中央集権のブロックチェーン環境にあっても、より多くの資本、取引技術、市場洞察を持つ機関は依然として市場動向を主導できる。

4.5 RWAヘッジファンド:資産証券化ゲームの再構築

ウォール街は過去、資産証券化を通じて巨額の利益を上げてきた(例:サブプライム住宅ローンの証券化)。ブロックチェーン上のRWAトークン化は、まさに次世代の資産証券化のチャンスを提供している。例えば、ウォール街はトークン化資産の組み合わせにより新たな金融商品を発行し、グローバル投資家を惹きつけられる。これらの商品はRWAを基盤として生成され、不動産投資信託(REIT)トークン、企業債トークンなどが市場に多様な選択肢を提供する。

同時に、デリバティブ市場もブロックチェーンを通じて拡大する可能性がある。ウォール街は、オプション、先物、スワップなどの複雑な金融派生商品を設計することで、再びリスクを包装し、グローバル投資家に販売することができる。リスクの転嫁と利益獲得のゲームは、RWAトークン化の時代でも繰り返される。

五、暗号世界の進化の道、業界の発展は加速ボタンを押された

我々は、ビットコインを中心とする暗号資産のETF取引、トランプ関連の出来事、そして将来のRWAの三つを例に挙げ、それぞれが異なる程度で業界の発展プロセスを加速させていることを分析する。これにより直接的にもたらされる影響は、業界の収益獲得の難易度を高めることである。これらの要素は、複雑な市場ダイナミクス、規制圧力、伝統的金融エコシステムの徐々なる浸透を通じて暗号業界に影響を与える。

5.1 ETF導入による市場の成熟化

ETFの導入は、暗号業界が主流金融機関や投資家に徐々に受け入れられつつあることを意味しているが、必ずしも暗号業界全体の成長に好影響を及ぼすとは限らない。黄金がETF化された後、長期にわたり上昇幅が鈍化した例があるように:

市場流動性とボラティリティの低下

ETFの導入は、暗号資産が伝統的金融市場に参入し、より保守的な投資スタイルの機関を惹きつけることを意味する。同時に、増え続ける金融派生商品により暗号資産のボラティリティが低下する。これは、高ボラティリティに依存するトレーダー(個人投資家や暗号ヘッジファンドなど)にとっては、裁定取引やハイフリ퀀シー取引の機会が減少し、収益空間が縮小することを意味する。

資金の集中化

ETFにより、暗号市場の資金の流れがより集中するようになり、主にビットコインのような大型資産に集中する。これにより、中小型暗号資産は流動性枯渇や価格下落のリスクに直面し、中小規模プロジェクトの発展機会に影響を与える可能性がある。結果として、新興プロジェクトの収益機会が減少し、業界全体の収益難易度が上昇する。

伝統的金融の競争圧力

ETFの導入は、暗号資産が伝統的金融商品として製品化されることを意味し、市場の透明性と競争が高まる。これは、暗号業界が株式、債券、商品など従来の金融ツールとより激しい競争を強いられ、資金や投資家の注目が分散されることを意味する。

5.2 トランプ効果による市場の不確実性

トランプ氏などの政治家の行動は、その政策、規制姿勢、国際関係を通じて暗号市場に影響を与え、業界の不確実性と複雑性を高める:

政策の不確実性の増加

トランプ氏の政策スタンスと執政スタイルはしばしば不確実性に満ちており、特に経済・金融規制に関して顕著である。彼およびその政権が在任中に推進する可能性のある規制政策(デジタル通貨への抑圧や規制緩和など)は、市場センチメントに直接影響を与え、暗号市場の不安定性を高める。このような不確実性は、暗号業界にさらなる政策リスクをもたらし、長期的な収益の安定性に影響を与える。

マネーロンダリング防止(AML)およびKYC要件の強化

トランプ氏らの政治家が今後、より厳格なAMLおよびKYC規制を施行する可能性があるため、取引所や暗号プロジェクトはより高いコンプライアンスコストに直面する。これは運営コストを大幅に増加させ、収益空間を圧迫する。特にコンプライアンス経験の乏しい暗号企業にとっては打撃となる。

大統領関連ミームコイン「TRUMP」による市場の「吸い上げ効果(ヒーリングエフェクト)」

高ボラティリティは投機資金をより惹きつける。「TRUMP」は天然のマーケティング効果を持ち、大量の資金がこの単一資産に集中する。市場内の限られた流動性と資本は短期間にミームコインに「吸い上げ」られ、「資金集中効果」を生むが、その後価格が下落しても流動性は元に戻りにくい。

5.3 RWAの発展がもたらす伝統的金融の浸透

RWAの暗号分野における発展は、暗号市場が徐々に伝統的金融資産と融合する傾向を示しているが、この融合は収益難易度の増加ももたらす:

伝統的金融のコスト構造と競争の導入

RWAプロジェクトが大規模にオンチェーン化されると、債券、株式、不動産などの伝統的金融資産が暗号資産と同一エコシステム内で競合するようになる。伝統的金融商品の成熟度、コスト効率、低リスク特性は多数の機関投資家を惹きつけるため、暗号資産はこれらの成熟した金融商品と競争せざるを得なくなる。

非中央集権性とコンプライアンスの矛盾

RWAのオンチェーン化には、コンプライアンスや法的責任など複雑な規制要件が伴う。現在の非中央集権的な暗号資産と比較すると、RWAの導入はより多くの暗号プロジェクトにコンプライアンスを求め、規制要件を満たせないプロジェクトが市場から撤退する原因となり、収益機会の減少につながる。

資金が低リスク資産に流れやすい

国債、社債などの低リスク資産がオンチェーン化されると、多くの慎重な投資家がオンチェーン市場に流入する。より多くの資金が低リスクのRWAに流入することで、暗号市場の高リスク・高リターンプロジェクト(DeFiプロトコルや新興トークンなど)は資金支援の一部を失う可能性がある。このような資金の低リスク資産へのシフトは、暗号市場の利益率をさらに圧縮する。

六、結論:RWAはストーリーのバブルか、それとも市場変革か

以上、筆者の見解として、ETF、トランプ効果、将来のRWAの台頭はそれぞれ異なる経路と強度で暗号業界の収益難易度を高める。ETFがもたらす市場の成熟化と機関化は、市場のボラティリティと高利益機会を低下させる。トランプの政策は市場の不確実性を高め、業界に政策リスクをもたらす。一方でRWAの導入は、暗号市場が伝統的金融市場と競合することを意味する。この複雑化する進化の過程の中で、暗号資産がますます「常識化」すればするほど、市場はより「停滞しやすくなる」。将来の暗号市場は、より厳しく新たな挑戦に直面するだろう。

したがって、RWAが「ストーリーのバブル」なのか「市場変革」なのかは、その技術基盤、市場需要、実現経路の成熟度にかかっている。現時点の初期段階の進展と課題だけを見れば、RWAにはある程度の「ストーリーのバブル」的要素があるが、有名機関の深層的参加により、RWAは暗号市場の変革を促す新たな触媒となる可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News