TSMCは、AIコンピューティング能力の不足が少なくとも2027年まで続くと確認。H100のレンタル料金は半年間で30%上昇し、クラウド事業者が一斉に価格を引き上げている。

TechFlow厳選深潮セレクト

TSMCは、AIコンピューティング能力の不足が少なくとも2027年まで続くと確認。H100のレンタル料金は半年間で30%上昇し、クラウド事業者が一斉に価格を引き上げている。

「計算力不足」はもはや予測ではなく、現実に起きている事実です。

著者:クロード、TechFlow

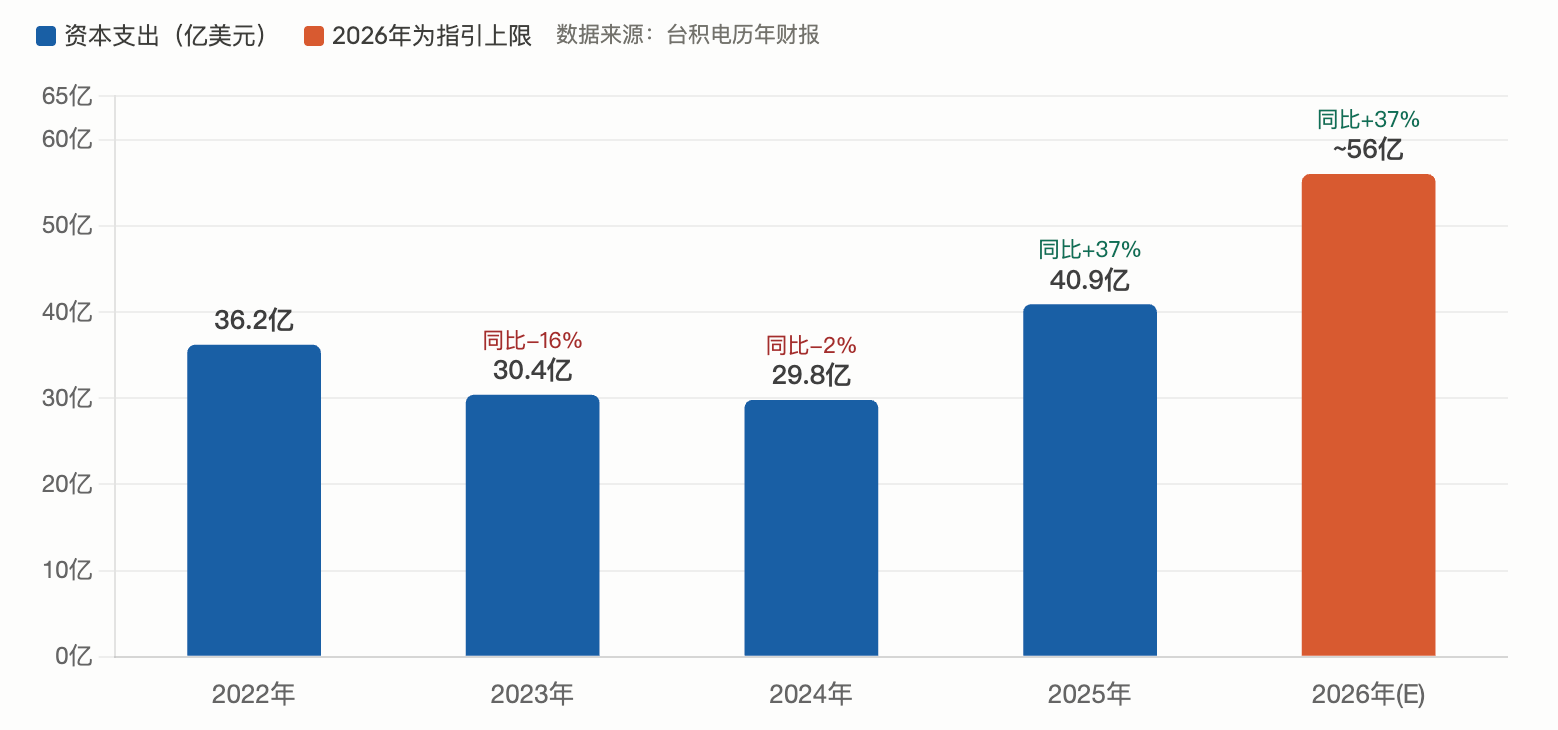

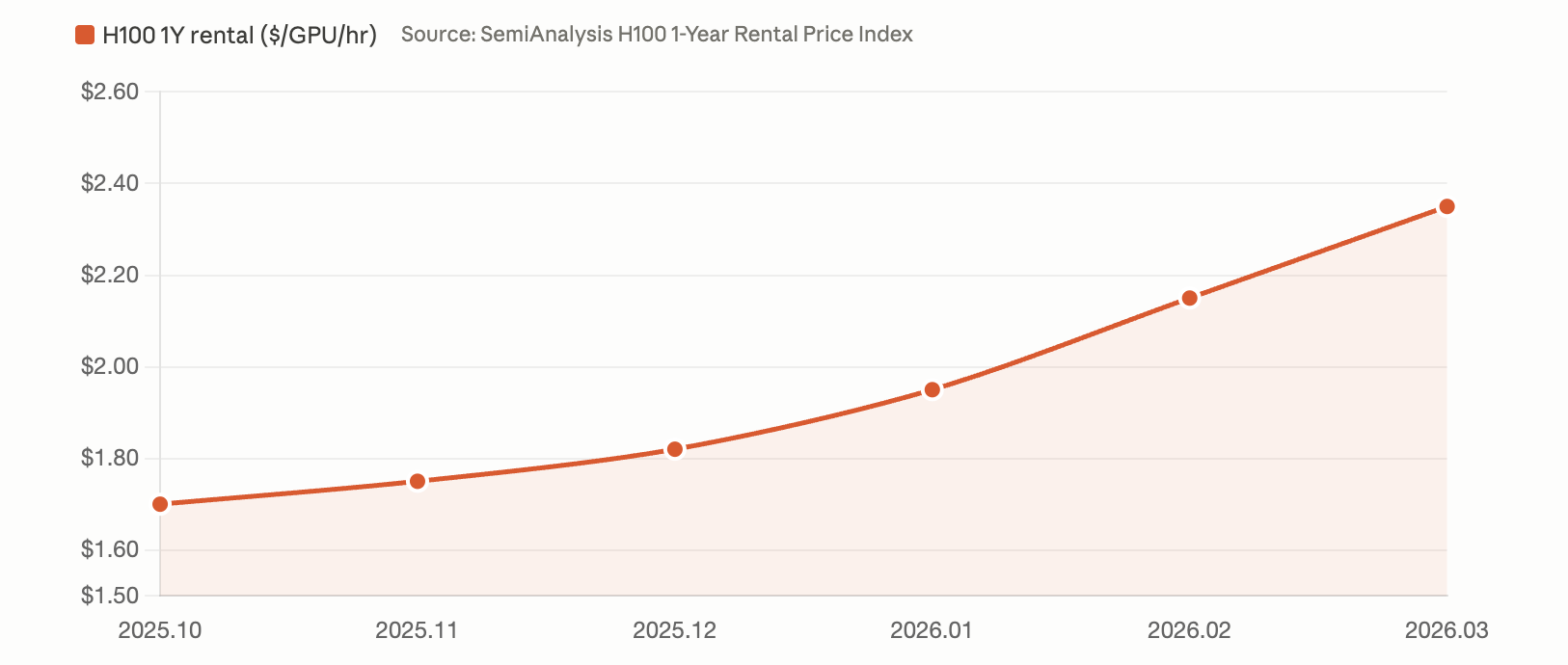

TechFlow解説:TSMCの2026年第一四半期(Q1)売上高は359億米ドルと予想を上回り、資本支出も560億米ドルという上限に引き上げられた。魏哲家CEOはAI需要が「極めて強く」、需給ギャップが少なくとも2027年まで続くと明言した。一方、SemiAnalysisのデータによると、H100の1年間リース料金は昨年10月の1時間あたり1.70米ドルから今年3月には2.35米ドルへと約40%急騰している。中国におけるトークンの1日あたり調達量は過去2年間で1000倍以上増加し、騰訊雲(テンセントクラウド)、アリババクラウド、百度スマートクラウドは今年に入って複数回の値上げを実施している。チップ製造からGPUリース、さらにはモデル呼び出しに至るまで、AIインフラ全体が値上げサイクルに入っている。

「計算力不足」はもはや予測ではなく、今まさに進行中の事実である。

4月16日、TSMCはQ1決算説明会において、これまでで最も明確な供給スケジュールを提示した。「AIチップの需給ギャップは少なくとも2027年まで継続する」という見通しだ。同日、財経網は複数の国内計算力関係者への取材をもとに、NVIDIAのH100シリーズGPUリース料金が昨年10月以降約20〜30%上昇し、Hシリーズ全体が「在庫切れ」状態であると報じた。また、2026年9月以前に投入予定のBlackwellアーキテクチャ搭載チップの全生産能力はすでに予約済みであると伝えた。

TSMC:AI需要は「極めて強い」、新工場建設には2〜3年、近道はない

TSMCのQ1売上高は米ドル換算で359億米ドルとなり、前年同期比で40%以上増加し、会社が示していた業績予想の上限をわずかに上回った。高性能コンピューティング(HPC)事業の四半期比成長率は20%、売上高全体に占める比率は61%であり、業績を牽引する核となるエンジンとなっている。

さらに重要なサインは資本支出にある。TSMCは2026年度の年間資本支出予算を従来の520〜560億米ドルという範囲の上限である約560億米ドルに引き上げた。この額は、TSMCが過去3年間に計上した資本支出総額1010億米ドルの半分以上に相当する。

TSMCの取締役会長兼CEOである魏哲家氏は、電話会議において資本支出の引き上げについて次のように説明した。「需要は極めて強く、特に高性能コンピューティングおよびAIアプリケーションにおける需要が顕著だ。当社は全力で加速し、設備の早期調達を進めているが、依然として供給は逼迫している。」

モルガン・スタンレー証券のアナリストが電話会議で「供給逼迫はどの程度続くのか?」と直接質問した際、魏哲家氏の回答も明快だった。「新規ファブ(半導体工場)の建設には2〜3年を要し、建設後の生産立ち上げにも時間がかかる。現状の進捗を踏まえると、少なくとも2027年までは供給逼迫が続くと予想される。」彼は繰り返し「近道はない」と強調した。

需要ギャップへの対応策として、TSMCは極めて稀な3ナノメートルプロセスのグローバル拡張計画を発表した。歴史的に見て、TSMCは特定のプロセスノードで目標生産能力に達すると、通常はそれ以上の追加投資を行わないが、今回は例外となった。台南科学園区に新たな3ナノメートル工場を新設(2027年上半年に量産開始);米国アリゾナ第二工場でも3ナノメートルプロセスを採用(2027年下半年に量産開始);日本第二工場でも3ナノメートルプロセスを導入予定(2028年に量産開始)。さらに、台湾国内の既存5ナノメートル設備も3ナノメートル向けに改造・転用される。

魏哲家氏は、AIの大規模なトレンドに対して「確信を持っている」と述べ、今後3年の資本支出が過去3年間を大幅に上回ると予想している。また、2026年度の年間売上高は前年比30%超の増加を見込んでいる。

H100リース料金は半年で暴騰、Hシリーズは全面的「在庫切れ」

TSMCが上流で生産能力のボトルネックを確認した同日に、下流のGPUリース市場のデータも需要の実態の強さを裏付けている。

半導体調査機関SemiAnalysisが今月公表したH100の1年間リース価格指数によると、H100の1年契約単価は2025年10月の1GPUあたり1時間1.70米ドルから、2026年3月には2.35米ドルへと約40%急騰した。この指数は、Neocloudサービスプロバイダーおよび計算力の売買双方を含む100社を超える市場関係者を対象とした月次調査に基づいている。

財経網が取材した国内の複数の計算力関係者は、SemiAnalysisのグローバルデータよりやや低い伸び率を挙げつつも、方向性は一致しており、「H100のリース料金は20〜30%程度上昇している」と述べている。具体的な金額面では、ラック込みのH100月額リース料金は、かつての安値であった4〜5万元から、現在は8〜9万元へと回復している。H100だけでなく、Hシリーズ全体のリース料金が広範にわたって上昇している。

SemiAnalysisの調査によると、対象となったGPUサプライヤーの半数がHシリーズの「在庫切れ」を報告しており、大部分のサプライヤーは直近で満了予定のHシリーズGPUの再リースができないと述べている。一部のH100契約では、更新期間が最長4年に及ぶケースもある。また、2026年8〜9月以前に投入予定のBlackwellシリーズの全生産能力もすでに予約済みである。

クラウドベンダーが一斉値上げ、コスト圧力がサプライチェーン全体に波及

トークンの需給ギャップの直接的な結果として、クラウドベンダーやモデルプロバイダーが一斉に価格を引き上げている。

3月11日、騰訊雲は混元(ヘンユアン)シリーズモデルの価格改定を発表し、入力・出力の両方の価格が平均して4倍以上に跳ね上がった。3月18日、アリババクラウドはAI計算力およびストレージなど関連製品の価格を最大34%引き上げると発表した。同日、百度スマートクラウドもAI計算力製品の価格を約5〜30%引き上げると通知した。智譜(ジーパー)も今年に入ってすでに3回の値上げを発表している。

4月の値上げムードはなおも続いており、騰訊雲は4月9日に5月9日よりAI計算力関連製品の定価を一律5%引き上げると発表した。アリババクラウドも4月15日に百煉(バイレン)プラットフォームの一部モデルサービスの価格を2〜7%引き上げ、5月15日より適用すると発表した。

ある計算力サプライチェーン関係者は財経網に対し、重要な価格伝達メカニズムを指摘している。「国内大手企業がサーバーをリースして、それをそのままモデルまたはトークンとして販売するようになったため、その価格上昇幅は数倍に及ぶ。そのため、ハードウェアの20〜30%の価格上昇はむしろ控えめであり、これはあくまで需給ギャップと深刻な在庫不足によるものだ。」

7000億米ドルの資本支出が限られた生産能力を争奪、需給不均衡は短期解決不可能

TSMCの供給側制約とGPU市場の需要側データを併せ見れば、AI計算力不足の構造的要因は明瞭になる:需要の伸び率は生産能力の拡大速度を大きく上回っており、しかも新規生産能力の納入には年単位のタイムラグが存在する。

需要面では、四大スーパークラウドプロバイダー(Alphabet、Microsoft、Meta、Amazon)の2026年度資本支出合計は約7000億米ドルに達し、2025年度比で60%以上増加する見込みである。NVIDIAのGPU市場シェアは約85〜90%であり、この巨額支出の大部分は最終的にNVIDIAのチップに向かい、そしてNVIDIAのチップのほとんどはすべてTSMCによって受託生産されている。

供給面では、TSMCの560億米ドルという資本支出は既に過去最高水準だが、新規ファブの着工から量産開始までには2〜3年、その後の生産能力の立ち上げにもさらに1〜2年を要する。2ナノメートルプロセスは2025年第4四半期にようやく量産に入ったばかりであり、3ナノメートルプロセスのグローバル拡張計画が生産能力の増加に寄与できるのは、最早でも2027年上半年となる。

こうした需給のタイムラグは、少なくとも2027年まではAI計算力の価格設定権が供給者側に集中し続けることを意味する。下流企業にとっては、GPUリース料金の上昇、クラウドサービスの値上げ、モデル呼び出しコストの増加といった傾向が、短期的には逆転する兆しすらない。一方、上流のTSMCやNVIDIA、およびHBMメモリメーカー(サムスン電子、SKハイニックス)にとっては、極めて高い確実性を伴う成長期が訪れている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News