トランプが就任したのに、マイクロストラテジーは買わないのでしょうか?

TechFlow厳選深潮セレクト

トランプが就任したのに、マイクロストラテジーは買わないのでしょうか?

購入の一時停止は、将来の税負担をより適切に評価および管理するための財務リスク管理手段である可能性があります。

文/Hedy Bi, OKG Research

トランプ氏の再登板により、政治風向きと経済政策が驚異的なスピードでグローバル資本地図を再形成している。こうした中、元マイクロストラテジー(以下、Strategyと表記)の戦略会社は、ビットコインの大規模購入で知られる上場企業でありながら、突如として新たなビットコイン購入を停止すると発表した。しかし昨夜未明の決算説明会では、2025年度の「ビットコインドル収益」目標を100億ドルと設定した。Strategyのビットコイン購入資金がすべて調達によるものと仮定した場合、この目標を達成するには、ビットコイン価格が倍になるか、現時点で保有するコスト水準で、理論上価格が維持されたまま保有量を最低でも倍に増やす必要がある。

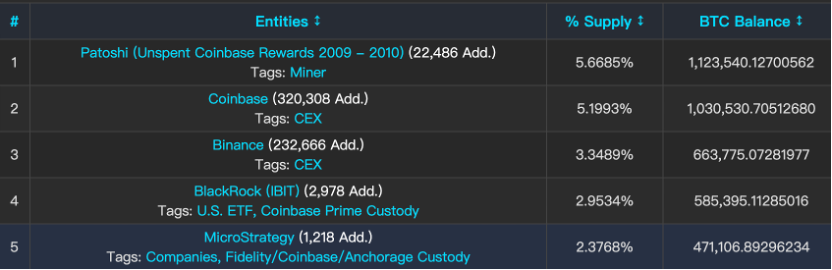

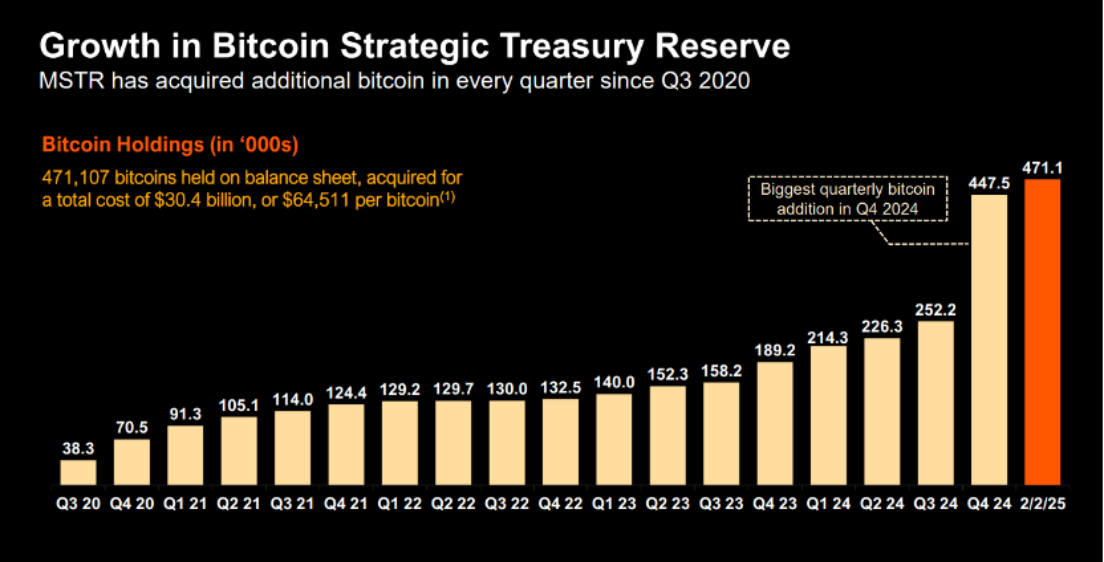

世界最大の企業レベルのビットコイン保有者として、2024年2月7日時点でStrategyは45万枚のビットコインを保有しており、平均取得単価は約6.2万ドル。全世界のビットコイン保有者の中で上位5位以内に入り、全供給量の約2.38%を占める。この比率は、世界金協会によると金準備第一位の米国公式金準備にも匹敵し、暗号資産分野におけるStrategyのリードする立場と戦略的決意を示している。そのため、Strategyの透明性と明確な投資戦略により、その保有動向はグローバル投資家にとって暗号通貨を注視する重要な視点となっている。

Strategyを「デジタルゴールド国庫」として捉える投資家にとっては、最近の一連の動きは疑問を投げかけている。このように「言動不一致」な戦略をどう解釈すべきか?筆者は、なぜStrategyがビットコイン購入戦略を変更したのか、そしてそれがビットコイン市場に与える影響について分析する。

トランプ政権発足以降、なぜStrategyは購入を停止したのか?その答えは表面以上に複雑だ。一つの要因として、業績および会計処理上のプレッシャーが挙げられる。

まず、Strategyは2024年第4四半期においてビットコイン保有量が倍増したものの、一株当たり純損失は3.03ドルとなり、アナリスト予想の-0.12ドルを大きく下回った。これは主に保有するデジタル資産に対する大規模な減損処理によるものだ。旧会計基準では、ビットコイン価格が取得原価を下回った場合、その損失を財務諸表に反映させる必要がある。公正価値が帳簿価格を下回れば、減損損失を認識しなければならない。

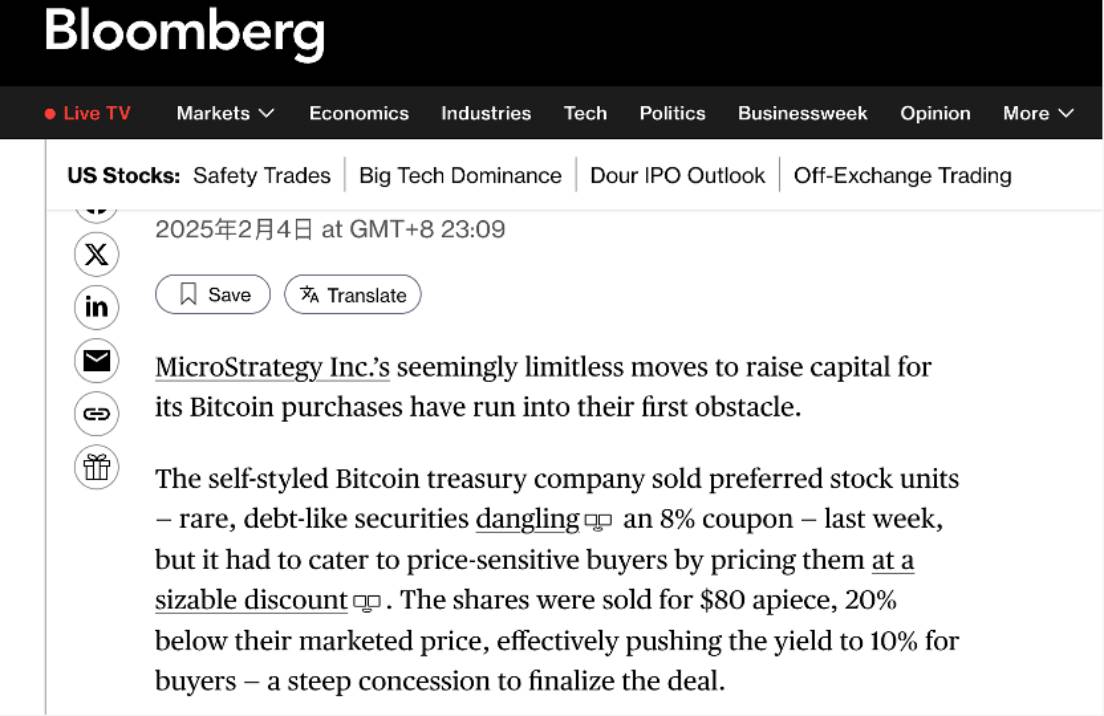

こうした予想外の赤字は投資家の信頼を低下させ、リスク負担に対するより高いリターンを要求されるようになり、優先株の投資家獲得も難しくなる。実際にブルームバーグ報道によると、Strategyは新規発行の優先株を20%割引で販売している。一方で、Strategyの将来性を信じる投資家にとっては、割引発行によって実質的な利回りが高まる効果もある。

また、新しいFASB(財務会計基準審議会)基準の導入により、Strategyは初めてビットコインポジションの含み益を認識できるようになったが、課税面での問題はさらに複雑化している。新しい会計基準では、保有するビットコインを公正価値で計上し、財務諸表に含み益を反映させる必要がある。これにより貸借対照表の透明性は高まるが、同時にこれらの含み益に対して企業代替最低税(CAMT、税率約15%)を支払う可能性が生じる。巨額の納税義務が見込まれる中、Strategyは税負担に対応するための財務計画を立てる必要がある。購入停止は、将来の税負担をより適切に評価・管理するための財務リスク管理手段である可能性がある。

さらに、同社がナスダック100指数に採用されて以来、より厳しい開示義務やコーポレートガバナンス要件を遵守する必要があり、内部取引に関するポリシーも厳格化され、インサイダー取引を防ぐ目的がある。ビットコインの追加購入を停止した理由の一つは、ロックアップ期間の制限に関係している可能性がある。米証券取引委員会(SEC)は企業にロックアップ期間の設置を強制していないが、多くの企業はコンプライアンス上の観点から自主的に設定しており、特に決算発表前後が多い。例えば、Strategyの2024年第4四半期決算は2月5日に公表されたため、ロックアップ期間は1月から始まっており、この間のビットコイン追加購入が制限されていたと考えられる。

つまり、Strategyがビットコインの将来性に疑念を抱いているわけではなく、「言動不一致」は外部市場要因ではなく、むしろ内部の財務・コンプライアンス上の事情によるものだ。

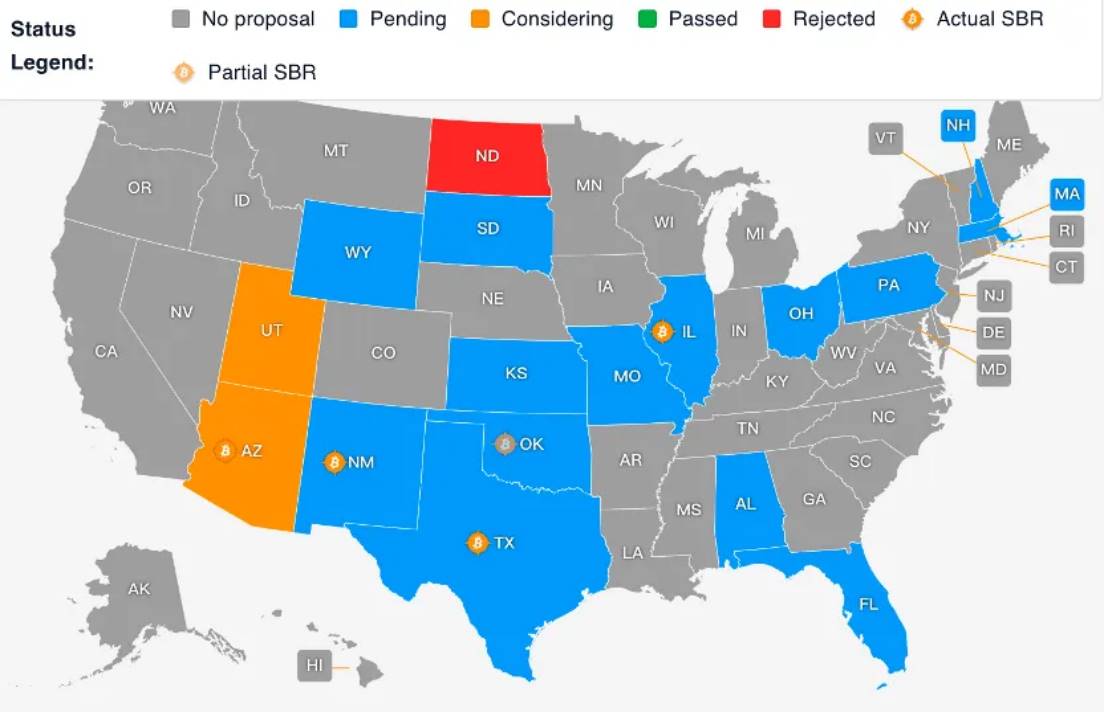

一方で、市場の他の機関はStrategyの事情を理由に購入を止めることはない。むしろ、米国では州単位でビットコインを戦略的資産とする動きが下から上へ広がっている。現在までに16州が関連法案を提出しており、そのうち2州の進展が速い。下図によると、28,312枚のビットコインが投資用に購入される可能性が高い。「Pending」状態の州も、暗号資産を支持しないとは限らない。本日(2月7日)、ケンタッキー州のTJ Roberts下院議員がHB376法案を提出し、時価総額7500億ドル超のデジタル資産に州資金の10%を投資することを提案した。

ケンタッキー州2023年の州基金(General Fund)収入に基づき、10%をビットコイン投資に充てると、約15.1億ドルとなる。もし16州すべてがこれを参考にすれば、ビットコイン市場への資金流入は合計で240億ドルを超える見込みだ。この規模は、ビットコインの現在の時価総額(2月7日時点)の約1.25%、米国の金準備の3.24%に相当する。世界金協会の統計によると、米国の金準備の価値は約7400億ドル。このような資金流入は、国家レベルの準備制度とは無関係に、州政府の政策推進によって実現しようとしている。これは、Strategyのような企業以外にも、他の機関や政府がビットコイン購入に動いていることを意味する。トランプ氏がホワイトハウスに正式に入居して1ヶ月も経たないうちに、ビットコインは国際金融システム内での地位を、従来にない特徴と前例のないスピードで高めつつある。

これは、トランプ時代の新政の一端にすぎず、不確実性と想像力を兼ね備えている。

本稿は「トランプ経済学」シリーズ第3弾である。

OKG Researchは特別企画として「トランプ経済学」シリーズを展開し、トランプ2.0新政が進む中での暗号資産市場の今後のトレンドと核心的論理を深く分析する。

シリーズ他の記事:

『トランプ再任:新政経済時代のビットコイン、石油、そして黄金』は、ビットコインが国際金融構造に与える影響に焦点を当てる。

『トランプ帰還:ステーブルコインとビットコイン、米国債危機を救うのはどちらか?』では、伝統的金融の中核資産である米国債に着目し、36兆ドル規模の米国債市場が、ブロックチェーン技術と暗号分野のツールを活用して、ドルの国際金融システムにおける支配的地位をいかに強化・拡大していくかを詳細に分析する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News