ai16zとVirtualsの発展状況を解説:AIエージェント市場で過半数のシェアを占めるも、いずれもエコシステムの集中化という課題に直面

TechFlow厳選深潮セレクト

ai16zとVirtualsの発展状況を解説:AIエージェント市場で過半数のシェアを占めるも、いずれもエコシステムの集中化という課題に直面

このAIエージェントのブームの中で、ai16zとVirtuals Protocolは間違いなく最も勢いのある2大代表的プロジェクトである。

執筆:Nancy、PANews

インフラの整備が進み、応用シナリオが実際の利用に結びつきつつあることに伴い、暗号化AIエージェント(AI Agent)のエコシステムはますます活発化しており、新たな市場展開の軌道を見せ始めています。流動性やユーザー参加度も着実に上昇しています。このAIエージェントのブームの中で、ai16zとVirtuals Protocolはとりわけ強力な二大代表プロジェクトであり、そのエコシステムには機を見るに敏な多くの資本が積極的に参入しています。

ai16zとVirtualsがAI Agent市場を支配、半数以上のシェアを占める

AI Agentエコシステムは暗号市場で急速に台頭し、多くの注目と資金を集めているものの、市場構造は依然として単一的であり、少数のリーディングプロジェクトに大きく依存しているのが現状です。

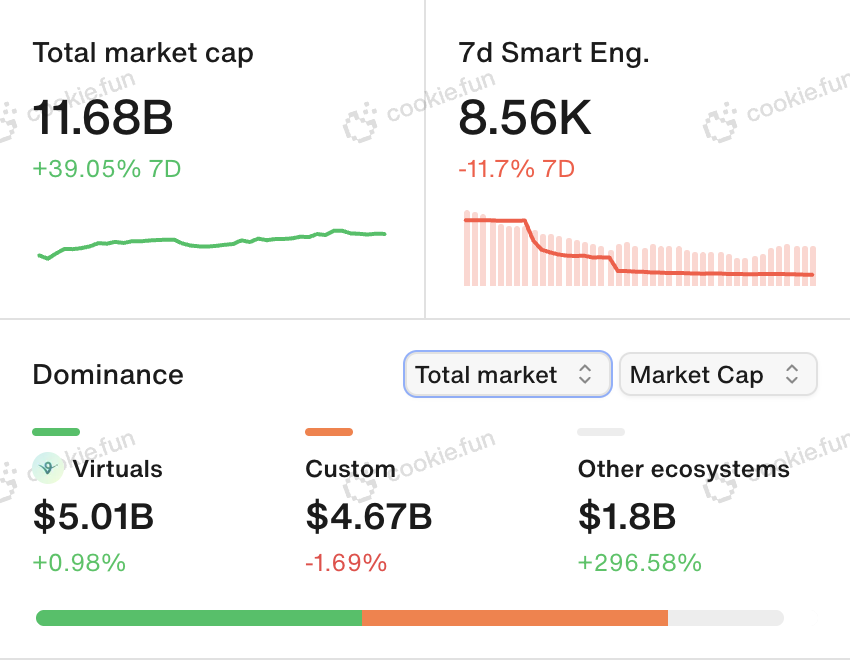

Cookie.funの最新データによると、12月30日時点でAI Agent全体の時価総額は116.8億ドルに達し、過去7日間の上昇率は約39.1%となっています。この成長傾向は、AI Agentエコシステムが暗号市場において急速に拡大していることを示しています。

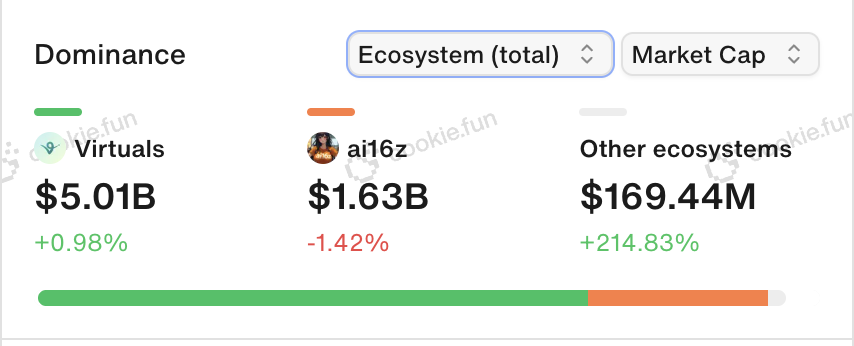

エコシステム規模から見ると、暗号AI Agentには顕著なトップ集中効果があり、主にVirtualsとai16zという2つのプロジェクトが主導しています。具体的には、Virtualsのエコシステム時価総額は50.1億ドル、ai16zは16.3億ドルであり、両者合わせてAI Agent市場の56.8%を占めています。これはつまり、現在のAI Agentの成長・発展が、この2つの主要プロジェクトの構築に大きく依存していることを意味しています。

またタイプ別では、Virtualsの時価総額はカスタマイズ型AIエージェント(46.7億ドル)を超え、それ以外の分類の累計時価総額は18億ドルです。

チェーン上での分布を見ると、BaseとSolanaがAI Agentの2大主要プラットフォームです。Base上のAI Agent時価総額は約57.6億ドル、Solana上は54.7億ドルで、両者の合計が市場全体の96.1%を占めています。他のチェーン上のプロジェクトの累計時価総額はわずか9.2億ドルであり、AI Agentエコシステムがまだ初期段階にあることをさらに裏付けています。

BaseとSolanaのAI Agent市場規模はほぼ同等ですが、エコシステムの構成には明確な違いがあります。Baseエコシステムの主力プロジェクトはVirtualsであり、86.9%のプロジェクトがこのエコシステムから来ています。一方、ai16zはSolana上で約3分の1の市場シェアしか占めていません。これはSolana上のAI AgentエコシステムがBaseよりも豊かで多様であることを示しています。

異なるエコシステム発展経路を示すも、いずれも市場集中度が高い

Virtualsとai16zの人気に伴い、そのエコシステム内のプロジェクトも投資家たちの関心と賭けの対象となっています。

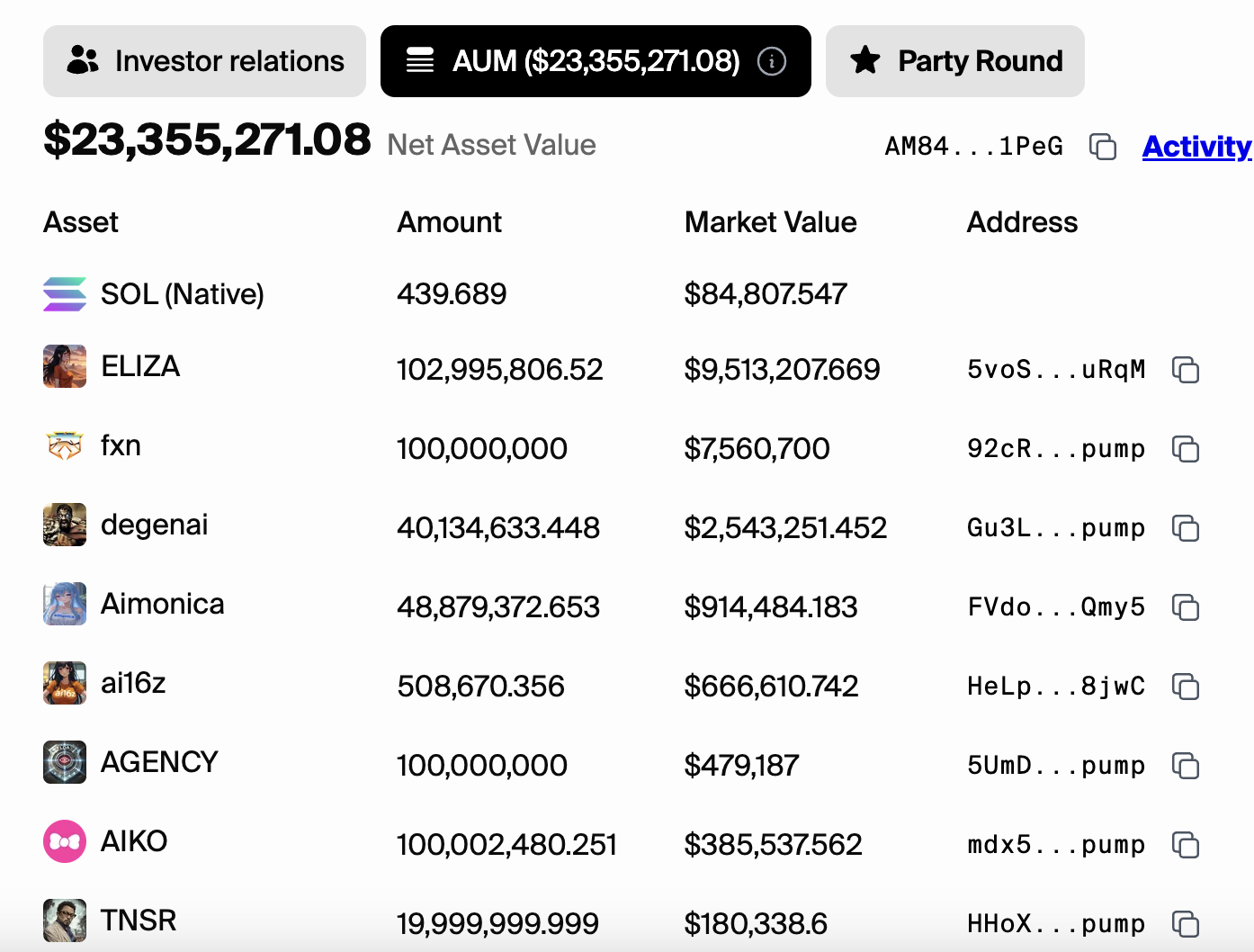

daos.funのデータによると、12月30日時点でai16zの純資産価値(NAV)は約2335.5万ドルで、1400以上のトークンを含んでいます。これらのトークンのうち、時価総額が100万ドルを超えるのはELIZA、fxn、degenaiの3つだけであり、合計で全体の84.3%を占めています。資産規模が10万〜100万ドルのトークンは6つ、それ以外のトークンはすべて時価総額が10万ドル未満です。この分布状況は、ai16zのトークン構成が比較的集中しており、少数の高価値トークンが全体の資産規模を主導している一方、大多数のトークンは時価総額が分散していることを示しており、このエコシステムが依然として高度に分極化している状態にあることを表しています。

ai16zと比較して、Virtualsのエコシステムプロジェクトの質は相対的に高く、最近では人気AIプロジェクトBittensor(TAO)の時価総額を上回ったことでも話題になりました。しかし、Virtualsのエコシステムにも一定の構造的不均衡が存在します。

Virtuals公式サイトによると、12月30日時点で同エコシステム内には約510のプロジェクトがあります。時価総額が1億ドルを超えるプロジェクトはAIXBT、G.A.M.E、Luna、VaderAIの4つで、エコシステム全体の19.2%を占めています。100万〜1億ドルのプロジェクトは99件、残り約60%のプロジェクトは時価総額が10万ドル未満です。Virtualsのエコシステム全体としては市場からの認知度がより高いものの、エコシステムの発展には一定の集中度の問題があるといえます。

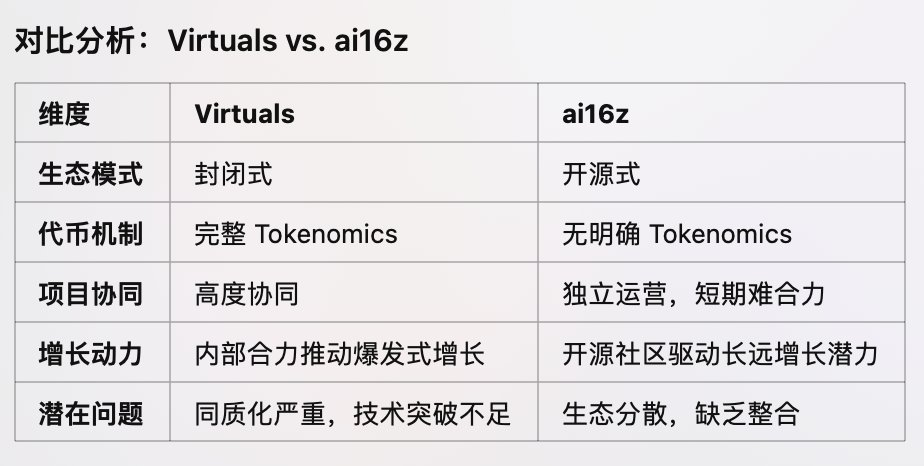

ai16zとVirtualsの異なるAIエージェント発展ルートについて、Web3独立研究者のHaotianは以前の投稿で次のように指摘しています。ai16zはオープンソース志向が強く、「Android方式」の開発者エコシステム連合路線に似ており、しかしai16zのトークンはトークノミクスがない極端な状態にあるため、その「ファミリーバッグ」(全製品群)の各トークンに合理的な評価モデルが欠如しており、短期的にはまとまりにくい状態です。しかし、体系的なトークノミクスが整えば解決されるでしょう。また、ai16zの各メンバーはそれぞれ独自の強みを持っており、今後の伸びしろは開発者コミュニティの力にかかっています。創業者Shawが最初に行うべきことは、散漫なファミリーバッグを、技術的オープンソースコミュニティ主導による巨大な成長サイクルへと導くことです。

最近のPANewsのインタビューで、Shawはai16zが2025年1月1日前後に新たなトークノミクス提案を公表すると述べており、LPペアリングメカニズムやDeFi機能統合などが含まれる予定です。

Virtualsとai16zの比較、出典:@0xgangWhat

一方、Virtualsは比較的クローズドです。Haotianは指摘するように、Virtualsは「Apple方式」のエコシステム拡張ルートを採っており、AIエージェントの「スター工場」のような存在です。Virtualsは初期から完備したトークノミクスを持っており、ユーザーがAIエージェントを作成するにはVIRTUALトークンのステーキングが必要で、新しいAIエージェントの購入にもVIRTUALトークンを使用するため、Virtuals上で発行されるAIエージェントが増えれば増えるほど、VIRTUALトークンの需要も自然と高まり、正のフィードバックループが生まれます。しかし、Virtualsは資産発行プラットフォームに重点を置いており、標準的なAIエージェントフレームワークを提供しているため、プラットフォーム上のAIエージェントの同質化が進みやすいという課題があります。このような資産発行重視・技術的エコシステム突破軽視の姿勢は、本質的にクローズドエコシステムが持つ先天的限界でもあります。

純粋なMEMEからチェーン上アプリケーションへ、AI Agentが市場運営モデルを革新

Virtualsやai16zが注目を集める背景には、AIエージェントへの関心の高まりがあるとともに、MEMEの進化の重要な側面も表れています。

「AIは未来20年における人類の科学技術および生産性向上の最大テーマであり、DeFi、GameFi、NFT、DesciなどあらゆるCryptoカテゴリーに融合できる。急成長期には大量の新アプリや新技術が生まれ、これらはすべてCryptoに応用可能だ」と、暗号KOLの0xWizardは考えています。AIと組み合わせた新たなプロジェクトは、新たなチェーン上アセット時価総額、ひいては暗号市場全体の時価総額を再構築する可能性さえあると彼は語ります。

「当初のGOATのような純MEMEから、会話可能なAIエージェント、ai16zのようなチェーン上ファンド、そしてVirtualやSporeのような新型資産発行プラットフォームへと、一歩ずつ実用化に近づいている。今回のチェーン上相場の本質は、新しい『アプリケーションプロジェクト』が取引所やVCを迂回し、直接チェーン上で新資産を発行することで利益の再分配を実現している点にある。同時に、プロジェクト側はVCに擦り寄ったり、リソース争いや取引所への上場料支払いに煩わされることなく、直接チェーン上で『試しに披露』し、市場が受け入れるかどうかを確認できるのだ」と、暗号KOLの@Michael_Liu93は述べています。

Haotianもまた、環境が変化し、市場が価値を獲得するロジックも変わってきたと同様に指摘しており、主に以下の点に現れていると述べています:

(1)これまで市場の実際の需要から離れたインフラの積み重ねから、AIエージェントのアプリケーションを前面に出して需要の検証を行うようになったこと;

(2)従来のVCラウンド調達により二次市場の利益空間が狭まっていたが、現在はオープンソースのパブリックグッドとしてプロジェクトを構築することで直接二次市場で資金調達でき、AIエージェントによる自律的資産管理がプロジェクトにさらなる想像力を与えること;

(3)初期ユーザー獲得やトラフィック獲得のためのエアドロップ方式が後続の運営負担を生んでいたが、MEME化された二次市場での公開が、継続的成長を可能にするトークノミクス(LP手数料、取引税、予約分の段階的解放など)に適していること;

(4)CEX上場を最終目標とする構図が徐々にDEX中心へと移行しつつあり、優れたプロジェクトチームは「草の根から逆転」する可能性が高まっていること;

(5)新たな市場運営ルールの実現であり、コミュニティと一体にならず、製品開発の最前線に常にいないプロジェクトは、市場やエコシステムで頭角を現すことが非常に難しくなっていること。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News