収編されつつあるビットコインは、最終的に別の米国株式になるのだろうか?

TechFlow厳選深潮セレクト

収編されつつあるビットコインは、最終的に別の米国株式になるのだろうか?

ビットコインと米国株式との相関関係は徐々に強まりつつある。

執筆:jk、Odaily 星球日報

ビットコインの価格変動は長年にわたり、伝統的な金融市場と全く異なる2つのトレンドを示してきた。その背景には、まったく異なる2つのナラティブがある。リスク資産として、市場感情が高まりリスク許容度が増加する際、ビットコインのパフォーマンスはしばしば米国株式と類似し、高い正の相関性を示す。これは主に機関投資家の参加が増加したことで、他の高リスク資産との資金流入パターンが似通ったためである。しかし、市場がパニック状態に陥ったり、リスクイベントが発生したりする際には、ビットコインはヘッジ資産と見なされ、米国株式との連動性が外れ、場合によっては負の相関性を示すこともある。特に投資家が従来の金融システムへの信頼を失ったとき、この傾向が顕著になる。

こうした2つのナラティブにより、ビットコインの役割はより複雑になり、リスク資産の一端を担いながらも、同時にヘッジ資産としての機能を果たす可能性を持つ。では実際にはどちらの側面が強くなるのか?特にトランプ氏の就任が目前に迫る今、この点は非常に重要である。

価格連動性:米国債よりも「ヘッジ的」

TradingViewの統計によると、過去10年間でビットコインとS&P 500指数の相関性は0.17であり、他の代替資産と比べて低い。例えば、S&Pゴールドマンサックス商品指数(S&P Goldman Sachs Commodity Index)は同期間におけるS&P 500との相関性が0.42であった。ビットコインは歴史的に株式市場との相関性が低かったが、近年はやや上昇している。過去5年間では、その相関性は0.41まで上昇している。

ただし、ビットコインの高いボラティリティゆえに、単一の相関係数という数値だけでは信頼性が薄い。例えば、FTX事件前後の2023年11月11日には、ビットコインとS&P 500の相関性は-0.76という強い負の相関を示したが、2024年1月には0.57の正の相関に転じている。

一方、S&P 500は年平均リターン約9~10%と比較的安定しており、米国経済のベンチマークとして機能している。S&P 500の全体的なリターンはビットコインに劣るかもしれないが、その安定性と低いボラティリティが強みである。

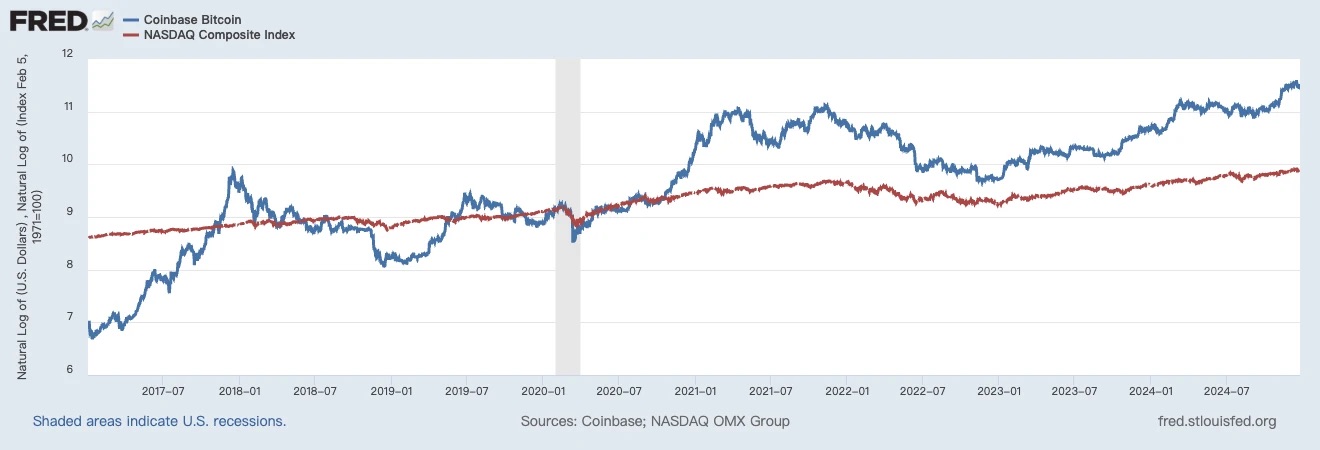

ビットコインとナスダック指数の対数比較。出典:FRED

マクロなホットイベント発生時、両者はしばしば強い連動性を示すことがわかる。例えば、2020年の新型コロナパンデミック後の市場回復期には、両方とも顕著な上昇トレンドを示した。これは緩和的な金融政策のもとで、投資家のリスク資産に対する需要が高まったことを反映している可能性がある。

しかし、他の期間(例:2022年)では、ビットコインとナスダックの価格動向に大きな差が見られ、相関性が弱まっていることが分かる。特に暗号資産市場特有のブラック・スワンイベントが発生した際には、ビットコインが一方的に急落することがある。

もちろん、サイクルごとのリターンにおいては、ビットコインはナスダック指数を大きく上回ることが可能だ。しかし、純粋に価格連動性のデータのみを見ると、両者の相関性は確かに強まりつつある。

WisdomTreeが発表した報告書でも同様の見解が述べられており、ビットコインと米国株式の相関性は絶対値としては高くないものの、最近ではS&P 500指数と米国債のリターン相関性よりも低くなっていると指摘している。

世界的に何兆ドルもの資産がS&P 500指数をベンチマークとしており、あるいはそのパフォーマンスを追跡しようとしているため、S&P 500は世界で最も注目される指数の一つとなっている。もしS&P 500のリターンと-1.0(完全逆相関)かつ比較的安定した相関性を持つ資産があれば、その資産は非常に人気が出るだろう。このような特性は、S&P 500がマイナスのリターンを記録しても、その資産はプラスのリターンを提供できる可能性があり、ヘッジ機能を果たすことを意味する。

通常、株式はリスク資産と見なされるが、米国債は多くの人々にとって「無リスク」資産に近いとされている。米国政府は債務義務を果たすために通貨を発行できるため、長期国債の市場価値が変動する可能性はあるものの、基本的には安定していると考えられている。2024年の重要な議論の一つは、S&P 500指数と米国債の相関係数が1.0(完全正相関)に近づいていることである。これは、両資産が同じ時期に同時に上昇または下落する可能性を示唆している。

資産が同時に上下することは、分散投資の本来の目的とは真逆の現象である。これは2022年に似ており、当時は株式と債券が同時にマイナスリターンを記録し、多くの投資家がリスク分散を期待していたにもかかわらず、その期待が裏切られた。

現時点では、ビットコインはS&P 500指数のリターンに対して明確なヘッジ能力を示していない。データ上、ビットコインとS&P 500の相関性は有意ではない。しかし、最近の傾向として、ビットコインとS&P 500のリターン相関性は、S&P 500と米国債のそれよりも低い。このトレンドが続けば、ビットコインはより多くの資産配分担当者や投資家の注目を集め、時間とともにさらに魅力的な投資ツールとなり得る。

この観点から言えば、無リスク資産である米国債と比べて、ビットコインが「米国債より速く動く」ヘッジ資産になれば十分である。そうなれば、投資家は自然とポートフォリオの一部としてビットコインを選択することになるだろう。

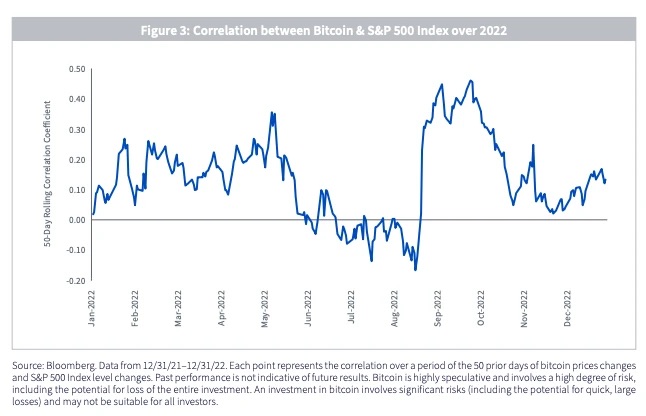

図表は2022年におけるビットコイン価格とS&P 500指数の50日間ローリング相関性を示している。平均的には約0.1、最高で0.4以上、最低では-0.1以下まで推移している。出典:WisdomTree

機関保有:ETFの比率がますます拡大

機関投資家はビットコイン市場においてますます重要な存在となっている。現時点で、ビットコインの保有分布は機関の影響力が顕著に高まっていることを示しており、この集中化傾向はビットコインと米国株式の価格連動性をさらに強める可能性がある。以下に詳細を示す。

データによると、現在採掘されたビットコインは累計1990万枚、総量は2100万枚であり、残り110万枚が未採掘である。

既に採掘されたビットコインの中で、5年以上休眠しているアドレス上位1000件の保有割合は9.15%、つまり約182万枚である。これらのビットコインは通常、流通市場に出回らないため、実質的に市場の流動供給量を減少させている。

また、Coingeckoのデータによると、MicroStrategyを含む上場企業トップ20社の保有割合は2.63%、約52万枚である。このうちMicroStrategy単体でビットコイン総量の2.12%(約44万枚)を保有している。

一方、The Blockのデータによると、本稿執筆時点でのすべてのETFによる機関保有量は117万枚に達している。

-

仮に休眠アドレスのビットコイン、未採掘分、および上場企業の保有量が変わらないと仮定すると、市場における理論上の流動量 = 1990 - 182 - 52 = 1756万枚

-

機関保有比率:6.67%

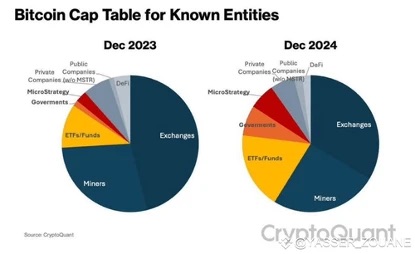

このように、ETF機関はすでにビットコインの流動量の6.67%を掌握しており、今後さらに多くの機関が参入すれば、この比率はさらに上昇する可能性がある。昨年同時期と今年を比較すると、取引所からのシェアが大幅に圧縮され、一方でETFからのシェアが継続的に拡大していることがわかる。

ビットコイン保有構成比。出典:CryptoQuant

米国株式と同様に、機関投資家の市場保有比率が徐々に高まるにつれて、その売買行動(増減保有)は価格変動においてより重要な役割を果たすようになる。このような市場の集中化現象は、ビットコインの価格動向が米国株式市場のセンチメントに大きく影響されやすくなることを意味しており、特にマクロ経済イベントに駆動される資金の流れにおいて顕著になる。

「アメリカ化」の進展

米国の政策がビットコイン市場に与える影響はますます大きくなっている。この問題に関しては、現時点では不透明な部分が多い。トランプ氏の現時点での行動スタイルから考えると、今後の重要な政策局面において、暗号資産に友好的な人物が重要な意思決定ポジションを占め、より緩和的な規制環境を推進したり、ビットコイン関連の金融商品の承認を進めたりする可能性がある。そうなれば、ビットコインの採用率は必然的にさらに高まるだろう。こうした採用の深化は、ビットコインが主流資産としての地位を固めるだけでなく、米国経済の動向を反映する2つの資産――ビットコインと米国株式――の相関性をさらに引き寄せる可能性もある。

以上のように、ビットコインと米国株式の相関性は徐々に強まりつつあり、その主な理由として、マクロイベントに対する共通の反応、機関保有の市場への大きな影響、そして米国の政策動向が挙げられる。この観点から言えば、今後は実際に米国株式の動向を利用して、ビットコインの将来のトレンドをより多く読み取ることができるようになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News