連邦準備制度はビットコインを持つことが許可されていないのですか?

TechFlow厳選深潮セレクト

連邦準備制度はビットコインを持つことが許可されていないのですか?

利下げが実施されたが、米国3大株価指数と暗号資産市場はいずれも一斉に調整局面に入った。

執筆:劉教链

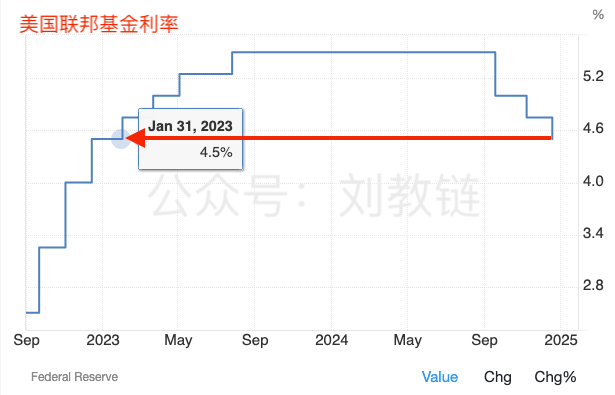

昨夜今明、連邦準備制度理事会(FRB)12月の利子決定会合が予定通り終了した。結果は市場の予想通り、引き続き0.25%ポイントの利下げを実施。この結果は、一部でささやかれていた利下げ停止という観測を覆すものであった。これにより、2024年下期以降、FRBはすでに3度にわたり累計100bp(すなわち1%)の利下げを行い、米連邦準備金利率を5.5%から4.5%まで引き下げた。

これで、2023年初頭の金利水準に戻ったことになる。

利下げが実施されたにもかかわらず、米国三大株価指数および暗号資産市場は揃って調整局面に入った。なぜか? 市場にとって「予想通りの利下げ」は、事前に既に織り込まれており、むしろ先行して価格に反映されていたためである。つまり、「材料出尽くし」状態となり、「青山依舊在、幾度夕陽紅」ということだ。

もちろん、調整の要因には、FRB議長が記者会見で「来年の政策運営はより慎重になる可能性がある」と発言したことも関係している。これは、来年も急速な利下げが続くと期待していた一部市場関係者の過激な予想との間にズレが生じたためだ。

そもそも、現在は世界的に急進主義が横行するコンドラチェフ景気循環の不況期である。こうした時代において、わずかでも急進的でなければ、たちまち保守主義だと批判される。「利下げが不十分」というのは、「完全に利下げしない」のと同じ扱いなのだ。

穏健派として中立に立つ者ほど、右にいる人々からは「左寄り」だと非難され、左にいる人々からは「右寄り」だと批判される。まさに「どちらの側にも受け入れられない」という状況だ。

中国の哲学がなぜ「中庸」を重んじるのか? それはまさに「欠けているものを補う」ためである。中国古代の哲人たちが早已洞察していたのは、社会は容易に「M字型」に分化しやすいということだ。中央に立つ者こそが最も勇敢であり、勇気がなければ中立に立てず、強さがなければ中央に立った瞬間に引き裂かれてしまう。

白か黒か、左か右か、天国か地獄か、一念成仏、一念成魔。今日のブロックチェーン革命は、明日にはチューリップ・マニアと化す。

神々しいふりをするのは簡単だ。天地を貫く堂々とした人間になるのは難しい。大衆の感情に無思考で迎合し、賞賛したり叩いたりするのは簡単だ。しかし、新しい事物を偏見なく客観的に見極め、歴史的チャンスを掴み取るのは難しい。

その良さが分からないのは、まだ一緒に過ごしたことがないからだ。共に過ごし、長く関われば、その良さが自然とわかってくる。

早朝の記者会見で、パウエル議長の発言が話題になった。

記者が「米国がビットコイン(BTC)を国家戦略的準備資産として保有することについてどう考えるか」と質問した。

パウエル議長は答えた。「FRBはビットコインを保有することは許されていない。また、関連する法改正を求めてもいない。」

確かに、これは「現時点での」事実に合致している。

ただ、この発言はやや抽象的で漠然としており、もう少し丁寧に分析する必要がある。

まず、パウエル議長の頭の中では、BTCとはいったい何と位置づけられているのか?

教链 2024.12.5 の記事『ビットコイン風再起、初の10万ドル突破』を振り返ると、パウエル議長は以前から公に、「BTCはむしろゴールドに似ている」と述べていた。彼は「米ドルの競争相手ではなく、ゴールドの競争相手だ」と語っている。

つまり、彼にとってはBTCは実物資産なのである。

それならば、FRBは直接「保有(own)」できるのか? 答えは明らかに「否」である。

例えばゴールドの場合。米国のゴールド準備は実際には米財務省が所有している。保管場所は全国各地の準備庫(例えばニューヨーク連邦準備銀行など)に分散されている。『1934年ゴールド準備法(Gold Reserve Act of 1934)』によると、財務省はゴールドの価値を記録するためにゴールド証券(Gold Certificate)を発行する。この財務省が発行するゴールド証券こそが、ゴールド準備の法的根拠となる。

FRBは実物資産としてのゴールドを保有できるだろうか? できない。FRBが保有できるのは、金融資産としてのゴールド証券だけである。

ただし、たとえゴールド証券を保有する場合でも、法律に基づいて行動しなければならない。ここで重要なのは、金融資産の価値をどのようにFRBの貸借対照表に合法的に計上するかという点である。

『1913年連邦準備法(Federal Reserve Act of 1913)』によれば、FRBはゴールド証券を準備資産の一部として貸借対照表に計上できる。これらのゴールド証券は、名目価額で記録され、財務省が保証するゴールドの価値を代表する。

会計上、ゴールド準備の価格は『1973年国際通貨基金協定法(International Monetary Fund Agreement Act of 1973)』によって、1オンス=42.22ドルという固定価格で評価されており、市場価格ではない。この価格設定については、教链 2023.11.14 の記事『米国は一体どれだけのゴールドを保有しているのか?』で詳しく触れているため、ここでは割愛する。

ただし、この評価方法が絶対不変というわけではない。例えば中国の中央銀行(人民銀)は市場価格に応じて評価を行っている。詳細は教链 2023.10.31 の記事『中央銀行の「秘密」』を参照。

以上を踏まえ、以下の2つの問題を検討する必要がある。

第一に、米国新大統領が大統領権限のみで、財務省に対しBTC(大餅)を準備資産として保有させ、「大餅証券(餅券)」を発行することは可能か?

第二に、FRBが『1913年連邦準備法』を改正せずに、緊急時における便宜的措置として「大餅証券」を貸借対照表に計上できるか?

最初の問題について。米国第35代大統領ジョン・F・ケネディ(John F. Kennedy)がすでに先例を示している。

1963年6月4日、ケネディ大統領は行政命令第11110号(Executive Order 11110)に署名した。この命令は、『1920年銀購入法(Silver Purchase Act of 1920)』に基づき、財務省が保有する銀準備を基盤として、財務省の名義で「銀証券(Silver Certificate)」を発行する権限を与えるものだった。

本質的に、銀証券は米国の通貨の一種であり、等価の実物銀と交換可能であった。

1963年11月22日、ケネディ大統領は暗殺された。詳細は教链 2024.11.8 記事『FRB、予定通り利下げ、パウエル氏辞任拒否』参照。

ラジオからは、まるで女性歌手の声が聞こえてくるようだった。

「敢えて尋ねたい、本当に/

あなたが言ったように/私を愛えるかどうか/

敢えて尋ねたい、本当に/

私のように愛に狂えるかどうか/

敢えて尋ねたい、本当に/

あなたが言ったように/私を愛えるかどうか/

私のように愛に狂うなら/

結局、あなたはどう思う?」

二つ目の問題については、FRB自身がすでに実例を見せている。

2008年の金融危機時、FRBは流動性供給と米国経済の支援を目的として、MBS(住宅ローン担保証券)その他の金融資産の購入を含む一連の非伝統的金融政策を実施した。この政策は量的緩和(Quantitative Easing, QE)と呼ばれる。

『1913年連邦準備法』第14条第2項では、FRBが政府債(米国国債など)を購入することで通貨供給を管理し、経済を安定させることを認めているが、政府と関係のない民間資産(例えばMBS)の購入については明確に許可していない。

核心的な問題は次の通り:FRBの権限は公権か、それとも私権か?

一般に、公権力は「法に許されざれば為すべからず」である。もし法律がFRBによるMBS購入を明文で認めていないのであれば、その行為は違法の疑いを免れない。

しかし、FRBは米国の中央銀行であると同時に、実質的に世界の中央銀行とも言える存在であり、一種の「バグ」のような存在である。FRBは事実上、公共部門ではなく民間機関なのである。そして私権の原則は「法に禁じられざれば為すべし」である。

したがって、解釈の余地が生まれるのだ。

一般的な説明は以下の通り。

第一に、『1913年連邦準備法』は特定の資産種類の購入を明確に禁止していない。

第二に、FRBは自らの「緊急時の便宜的措置」を正当化するために、『1932年緊急銀行法(Emergency Banking Act of 1932)』や『2008年金融安定法(Financial Stability Act of 2008)』などの他の法律を援用した。これらの法律は、特定の緊急事態において、FRBがより多くの非伝統的金融政策を採用することを認めているとされ、危機時にMBSを購入する法的根拠となった。

まとめると、FRBはMBS購入を「金融政策および金融安定の必要性」に基づき、金融危機という特殊な状況下での緊急措置と位置づけた。そのため、『1913年連邦準備法』の文字通りの規定には適合しないものの、新たな法的根拠によって正当化されたと主張したのである。

実際、米国の裁判所も、これらの行為が『1913年連邦準備法』に違反すると明確に裁定したことはなく、むしろ緊急対応措置として容認してきた。

結論として、法的グレーゾーンは存在するものの、これらの措置は『1913年連邦準備法』に直接違反すると見なされてはいない。

2024年の『5.5 教链インサイダー:誤操作で1155枚のビットコインを送信失敗』および『7.1 教链インサイダー:抑えきれない反発』で教链は繰り返し指摘しているが、FRBは静かに、保有する「グレー」なMBSポジションを、合法的な米国債ポジションへと入れ替え続けている。

この“お尻の拭き残し”を、2008年から今日までずっと拭き続けているのである。

つまり、法改正を求めなくても、FRBは自らの権限の性質を柔軟に解釈することで、何をすべきか、何をしてはいけないかの法的根拠を見出すことができるのだ。

最後に、教链は付け加えておく。世界の中央銀行には、BIS(国際決済銀行)という国際調整組織がある。これは第二次世界大戦後の国際金融秩序の一部である。

BISの構成員は主に世界の中央銀行であり、現在約60のメンバーがいる。米国のFRB、欧州のECB、中国の人民銀行など、主要経済国の中央銀行が含まれる。1930年に設立され、本部はスイスのバーゼルにあり、「中央銀行の銀行」とも呼ばれる。

1974年、BISはバーゼル委員会(BCBS: Basel Committee on Banking Supervision)を設立し、国際銀行業界の監督基準とガイドラインの策定を目指した。

バーゼル委員会の主な機能は、銀行の自己資本比率、リスク管理、監督に関する国際基準を制定することであり、特に自己資本比率、流動性要件、リスク加重資産などに関する規定を定める。各国の金融監督当局が参考・採用できるよう、一連の監督基準や勧告を発表し、銀行システムの健全性と安定性を確保する。

1988年、バーゼル委員会はバーゼル合意Iを発表。これが世界の銀行に対する自己資本規制の初めての標準化であった。

2004年、バーゼル合意IIが発表され、バーゼル合意Iのさらなる改善と拡張が行われた。

2010年、世界金融危機を受け、バーゼル合意IIIが導入された。これは銀行の自己資本の質を高め、危機におけるシステムの耐性を強化することを目的としている。

このように、BIS(国際決済銀行)とバーゼル委員会は、世界の銀行監督において極めて重要な役割を果たしている。バーゼル委員会はBISのもとに設立され、国際的な銀行監督基準を策定し、バーゼル合意(I、II、III)はその具体的な表現である。

世界各国の中央銀行、FRBを含め、ある資産を貸借対照表に計上する、つまりある資産に対してリスク暴露を行う場合は、通常、BISを通じてバーゼル枠組み内で基準を策定した上で、各加盟中央銀行がそれに従って行動する。

「合意(Accord)」と呼ばれるのは、これが法律のように強制力を持つものではなく、加盟機関の自主的な遵守に依存しているためである。

ちょうどよいことに、BISは2022年12月に報告書を発表しており、その主な内容は、『BIS:各国中央銀行は2025年からビットコインを最大2%まで保有可能に』(教链 2023.12.17 記事)というものだった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News