アフリカのデジタル経済におけるステーブルコインの役割

TechFlow厳選深潮セレクト

アフリカのデジタル経済におけるステーブルコインの役割

アフリカのデジタル産業における最大の機会の一つが、包括的金融(普惠金融)である。

執筆:WSPN

1. はじめに

1.1 アフリカのデジタル経済

世界的なデジタル経済の急速な発展に伴い、アフリカはデジタル経済を通じて経済転換と持続可能な発展を推進する重要な岐路に立っている。アフリカ大陸の面積は3,000万平方キロメートル以上、2022年の人口は14億人を超え、豊富な天然資源を持つ。世界銀行の統計によると、2022年のアフリカ大陸のGDPは約2.98兆ドルで、年間3%以上の成長率を維持している。一方、Endeavorの報告書によれば、2022年のアフリカ全体のデジタル経済規模は約1,150億ドルであり、GDP比3.86%である。2050年には7,120億ドルに達すると予想されるが、アジアでは2022年にすでにデジタル経済規模がGDPの30%以上を占めていることから、アフリカのデジタル経済には大きな潜在力がある。

デジタル経済は、デジタル金融、デジタル商業、デジタル教育など複数の業界を含む。デジタル金融は従来の金融業界とデジタル技術を融合したものであり、アフリカでは66%もの人々が銀行口座を持っていない。すべての国々において、個人や企業が支払い、融資、貯蓄、保険加入などの面で困難を抱えている。しかし近年、関連するフィンテック企業の数は急増している。2017年にアフリカのフィンテック企業が調達した資金は約2億ドル、2018年にはトップ10社だけで約3億ドルを調達し、2019年には単一取引額500万ドル以上の投資が合計で5.8億ドルを超えた。アフリカのデジタル金融の中で最も注目されている分野はモバイル決済(デジタルウォレット)、オンライン融資、オンライン送金などである。インクルーシブ・ファイナンス(包摂的金融)はアフリカのデジタル産業における最大のチャンスの一つであり、その中心となるのはデジタル技術を用いて広範囲にわたる金融サービスのカバレッジ問題を解決することにある。

アフリカ主要フィンテック企業の分布(データ元:Digital Africa Observatory、briterbridges)

Statistaのデータによると、2024年にはアフリカのモバイル決済規模(取引額)が1,950億ドルを超え、2020年の2倍以上となり、二桁の年平均成長率を維持している。2028年にはさらに3,148億ドルまで拡大すると見込まれる。過去2年間、多くのアフリカ諸国で電子決済の規模が過去最高を記録している。ナイジェリア中央銀行のデータによると、2020年に同国のモバイルマネー取引量は前年比で2倍になり、約8億件に達した。南アフリカのデータでは、2020年から2021年にかけてオンラインコマースが約40%成長した。デジタル決済はアフリカ大陸でますます普及している。2023年時点で、アフリカの消費者の17%が毎日デジタル決済サービスを利用しており、週に1回以上利用する割合は48%に達している。

アフリカのデジタル決済市場規模(データ元:Statista)

現在アフリカで最も普及し、最も急速に成長しているデジタル決済手段はモバイルマネーである。GSMAの『The State Of The Industry Report On Mobile Money』によると、2023年にはアフリカのモバイルマネーアカウント登録数は8.56億に達し、全世界の49%を占め、新規登録数は1.36億で、全世界の70%以上を占めた。これはすでにグローバルにおけるモバイルマネーの主要な成長源となっている。現在アフリカにはM-PESA、Airtel Money、Orange Money、MTN Mobile Money、Ecocash、Tigo Pesaなど約169種類のモバイルマネーサービスがあり、これらのプラットフォームにより、ユーザーは携帯電話を使ってお金の預け入れ、送金、受取りが可能になり、特に銀行インフラが限られている地域において、従来の銀行業務の便利な代替手段となっている。金融包摂性の向上や他のデジタルサービスへのアクセスの獲得に加え、モバイルマネーの採用、使用、成長はアフリカのマクロ経済成長にも寄与している。モバイルマネーはサハラ以南アフリカ地域のGDP成長に1,500億ドル以上を貢献し、貢献率は3.7%に達している。東アフリカ地域ではさらに高く、5.9%に達している。

地域別のモバイルマネーによるGDP貢献(データ元:GSMA)

デジタル商業、すなわちEコマースについても、アフリカではインフラ整備が不十分で立ち遅れ、未成熟な状態にあるものの、巨大な人口基数、高い若年層比率、大きな改善余地という特徴から、各国の投資家たちの注目を集めている。Statistaのデータによると、アフリカのEコマース市場は2023年にオンライン小売収益が490.2億ドルに達し、年間成長率は約14%と見込まれる。2027年にはユーザー数が6億人に達し、浸透率は44.3%になると予測される。この拡大は経済成長、雇用創出、農村部や僻地での商品・サービスへのアクセス改善など、多面的な利点をもたらす。

アフリカのEコマース産業は伝統的なサプライチェーンとビジネスモデルを再定義している。例えば、ケニアのTwiga Foodsは農家から直接製品を仕入れ、都市の小売業者へ効率的に配送することで、農業バリューチェーンを簡素化している。エジプトのMaxABは、食品・雑貨小売業者と不足している地域の供給業者を結ぶプラットフォームである。これらはアフリカのEコマース分野における革新的ソリューションの多様性を高めている。また、汎アフリカ支払決済システム(PAPSS)は、アフリカ大陸外の代理銀行に依存しない支払決済ソリューションとして、アフリカ各地での支払取引を円滑にするものであり、10か国以上および商業銀行がPAPSSを採用することで、Eコマース産業の大幅な成長を後押ししている。

さらに、物流、農業、教育、エネルギー、交通など、伝統的な分野でもデジタル経済は重要な役割を果たしており、経済・技術発展を促進するだけでなく、より高い包摂性を持ち、革新を牽引している。例えば、ナイジェリア・ラゴスのKobo360とケニア・ナイロビのLori Systemsは、デジタル技術を伝統的な道路輸送市場に導入し、プロセス全体の効率性と信頼性を高め、トラックの空走率を低下させた。これにより、ほとんどのドライバーの収入がプラットフォームとの提携後に50%以上増加した。かつては教師不足、学費不足、ジェンダーギャップ、安全問題、通学距離の長さ、スマートフォンの普及率低さなどがアフリカの教育の主な制約要因であったが、ケニアのEdTech企業Eneza EducationはUSSDとSMSを通じて機能電話ユーザーにサービスを提供している。公式サイトの情報によると、同社のユーザー数は490万人に達し、1日に送信されるメッセージ数は100万件を超え、学生が回答した問題数は累計で1,000万問以上、質問回数も100万回以上に上っている。

1.2 ステーブルコイン

1.2.1 アフリカのステーブルコイン市場

アフリカの暗号資産(クリプト)採用は飛躍的な発展を遂げており、Chainalysisの報告によると、世界の暗号資産総合採用指数ランキングで、アフリカのナイジェリアはインドに次いで第2位であり、米国などの欧米諸国を上回っている。特にステーブルコインは暗号資産採用の中で主導的な地位を占めている。2022年7月から2023年6月までの期間、サハラ以南アフリカ地域の暗号資産送金額は1,171億ドルに達し、全資産カテゴリー中でステーブルコインが50%以上を占めており(BTCやETHなどを大きく上回る)。

2023年 サハラ以南アフリカ諸国における暗号資産月別取引量(資産別)(データ元:Chainalysis)

アフリカ最大の暗号経済国であるナイジェリアを例に挙げると、2022年に同国中央銀行はインフレ抑制のため法定通貨(ナイラ)の再設計と新紙幣の発行を発表し、貨幣流通量をより厳しく管理しようとした。残念ながら、これにより引き起こされた現金不足は、同国に銀行口座を持たない人々に大きな負担を強いた。2023年初頭、不安定な経済環境は市民に対し財務上の代替手段を求める動機を与え、結果として暗号資産(主にステーブルコイン)の保有が増えた。

ナイジェリアの暗号資産取引量(データ元:Chainalysis)

1.2.2 アフリカのステーブルコイン活用事例

送金

過去数十年間、アフリカ大陸への送金額は継続的に増加してきたが、住民は依然として高コストな送金に苦しんでいる。国連開発計画(UNDP)の統計によると、2022年第2四半期のアフリカ地域における200ドルの送金コストは7.8%に達し、世界平均の4~6.4%を大きく上回っている。暗号資産を使った送金はコストを大幅に削減でき(従来の方法の1/20程度まで低減可能)、ナイジェリアのSureRemitでは送金手数料が0~2%である。また、ステーブルコインを使用すれば、潜在的な価格変動による損失を回避できる。Paxful、BuyCoins、Luno、Quidaxといったアフリカの主流取引所では、送金目的のステーブルコイン取引需要がここ最近急増している。

送金コスト(データ元:UNDP)

越境貿易

越境貿易においてステーブルコインで支払いを行うことで、低コストかつ迅速な着金という利点を得られる。従来の越境貿易では銀行が重要な役割を果たしていたが、アフリカの貿易は中小企業が主体であり、規制の強化、リスク管理、KYC、為替リスクなどの影響で、銀行支援の越境貿易活動は減少傾向にある。さらに、アフリカ地域の金融インフラは発展が遅れており、越境貿易は一般的に国際銀行に依存しており、これが貿易活動の発展を制限している。ステーブルコインとブロックチェーンのスマートコントラクトを組み合わせることで、この問題を効果的に改善できる。

インクルーシブ・ファイナンス(包摂的金融)

国連開発計画(UNDP)の統計によると、2021年時点でサハラ以南アフリカ地域では15歳以上の人口の約60%が銀行口座を持っていない(世界平均は26%)。女性の非保有率は男性より12%高い。金融インフラ密度では、アフリカでは10万人あたり4.5の商業銀行しか存在せず(世界平均は10.8)、非常に低い。

多くの暗号資産サービスプロバイダーは各業界のリソースを統合し、基本的な金融サービスを受けられない人々に包括的なサービスを提供している。ナイジェリアのSureRemitは、送金サービスに加えて、世界中に1,000社以上の加盟店パートナーを持ち、ブロックチェーン決済技術により、ユーザーは商品購入、学費支払い、公共料金支払い、寄付などが可能になり、無口座者の課題を解決している。

以下の統計データからもわかるように、アフリカでの携帯電話利用率の上昇とともに、各国においてモバイルマネーアカウントを持つ成人と金融口座を持ったことがない成人の割合は明らかに逆相関しており、モバイルマネーアカウント保有率が高い国ほど金融包摂性が高いことが示されている。

暗号資産による金融包摂性の改善(データ元:UNDP)

価値の保存とインフレ対策

多くのアフリカ諸国は長期にわたり高インフレ(二桁の年率)に悩まされており、これは世界平均を大きく上回る。これらの国々の通貨は継続的に大幅に下落しており、新型コロナ後の状況はさらに悪化した。2021年、サプライチェーン危機と資源不足により、サハラ以南アフリカ地域のインフレ率は3%上昇した。ドルなどに連動したステーブルコインを資産として保有することで、この問題を著しく緩和できる。多くの主流中心化取引所はアフリカのユーザー向けにステーブルコインの貯蓄サービスを提供している。

サハラ以南アフリカ諸国のインフレ率(一部)(データ元:UNDP)

1.2.3 アフリカで主に使われる主要ステーブルコイン

アフリカ地域で主に使用されているステーブルコインは以下の通り:

-

Tether (USDT): 現在時価総額最大のステーブルコイン(1,100億ドル超)であり、アフリカ乃至世界で最も広く使われている。アフリカ主要の暗号取引所Yellow Cardの創業者Christopher Maurice氏によると、Tronネットワーク上のUSDTはアフリカ全土で最も人気のある暗号資産の一つである。多くのアフリカ人は国内のインフレを回避するために、Tronなどの低コストネットワーク上でドルに連動したステーブルコイン(例:USDT)を使うことを好んでいる。

-

USD Coin (USDC): USDCは現在時価総額でUSDTに次ぐドル建てステーブルコインであり、Circleが発行している。USDTと同様に、USDCもアフリカ市場の開拓を積極的に進めている。2024年1月、暗号取引所CoinbaseはYellow Cardと提携し、自社製品の利用範囲を20か国以上の新しいアフリカ諸国に拡大し、特にUSDCの利用拡大を重点的に推進している。この動きにより、何百万人ものユーザーがUSDCにアクセスし、CoinbaseとYellow Cardの製品を通じて、分散型かつオープンなL2ベース「Base」上で迅速で信頼性が高く、より安価な取引が可能になる。

-

WSPN USD (WUSD): WUSDはステーブルコインインフラ企業WSPNが発行するドル建てステーブルコインであり、グローバルなコンプライアンス体制と新たな支払エコシステム構築を目指し、ユーザーに安全で効率的かつ透明性の高い支払ソリューションを提供することを目的としている。2024年7月、WSPNはアフリカのフィンテック先駆企業CanzaFinanceと戦略的提携を締結。WUSDはCanzaFinanceのエコシステムと統合され、ユーザーは送金、支払い、貯蓄などの各種金融取引にWUSDを利用でき、WUSDとアフリカ法定通貨間のスムーズな交換体験を享受できる。これによりリアルワールド資産(RWA)および分散型金融(DeFi)ソリューションのアフリカなど新興市場への展開が加速される。

-

PayPal USD (PYUSD): PYUSDは世界最大の第三者決済プラットフォームPayPalが発行するドル建てステーブルコインである。

-

Celo USD(CUSD):CUSDはCeloが発行するドル建てステーブルコインであり、上記3種類とは異なり、その裏付け資産はBTC、ETH、Celoといった暗号資産である。2023年、CeloはOperaと提携して安定通貨ウォレット「MiniPay」を発表し、まずナイジェリアで展開した。このウォレットはモバイルブラウザ「Opera Mini」と統合されており、アフリカのモバイルインターネットユーザーがWeb3製品を使えるよう支援することを目的としている。Opera傘下のモバイル決済機関OPAYも現在アフリカの主要モバイル決済プロバイダーであり、登録ユーザー数は3,500万人を超えている。

1.2.4 地域差

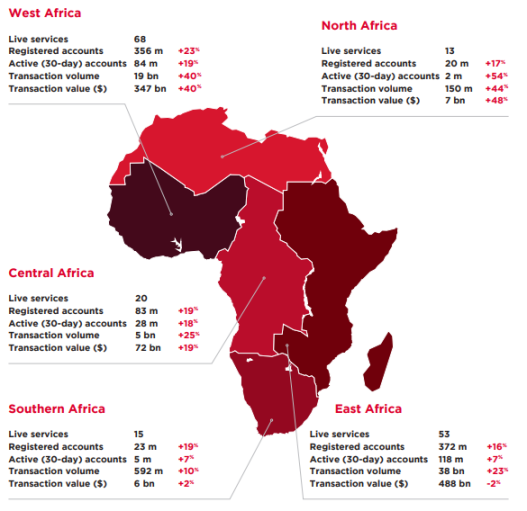

アフリカのデジタル経済は地域間で大きな差異と分化を見せている。2023年、アフリカ全土のモバイルマネーアカウントは8.56億あり、取引額は9,190億ドルに達した。そのうち、東アフリカと西アフリカがモバイルマネー分野で先行しており、両地域のアクティブアカウント数はアフリカ全体の85%、取引額は90.8%を占めている。アクティブアカウント数から見ると、初期段階では東アフリカ諸国が基盤を有していたが、過去10年間では西アフリカ諸国が最も急速に成長した。

2023年 アフリカのモバイルマネー概況(データ元:GSMA)

2013-2023年 アフリカのモバイルマネー アクティブアカウントの地域別割合(データ元:GSMA)

西アフリカ:西アフリカ諸国の中でもナイジェリア、ガーナ、セネガルは暗号経済として急速に発展している。Statistaが2020年に実施した調査では、ナイジェリア人の32%が暗号資産を保有または使用したことがあると回答しており、これは世界で最も高い割合である。また、2023年にアフリカで最も多くの暗号資産を受け取った国もナイジェリアであり(560億ドル超)、理由としては、ナイラやガーナのセディなど現地通貨が近年継続的に下落し、インフレが深刻であるため、住民がより安全で価値を保つドル建てステーブルコインを求めるようになったこと、そしてナイジェリアはアフリカ最大の人口と経済大国であり、2023年にサハラ以南アフリカ地域の送金流量の38%を占め、送金と支払いの需要が極めて多いことが挙げられる。

東アフリカ:ケニア、タンザニア、モーリシャスなどの東アフリカ諸国も暗号資産が活発な経済圏である。特にM-Pesaはケニア最大のモバイル決済プラットフォームとなり、携帯電話とモバイルネットワークを通じて一般市民が越境決済、短期融資、給与受取、請求書支払い、資産管理などのサービスを享受できるようになり、伝統的な金融サービスのカバレッジが不十分な人々に利便性を提供し、ケニアの民生および経済状況の改善に大きく貢献している。

南部アフリカ:南部アフリカでは南アフリカの暗号産業が近年急速に発展している。暗号資産がより安価かつ迅速な送金手段を提供できることに加え、南アフリカの金融インフラは比較的整っており、人口の80%以上が銀行口座を持っており、一般市民の金融リテラシーも比較的高いため、暗号産業およびステーブルコインの採用は主に投資面に表れている。暗号取引所Kucoinの調査によると、南アフリカの成人の約22%(760万人)が暗号資産投資家であり、多くのユーザーが安定したリターンを得るためにデジタル資産を最も好む貯蓄手段としている。

1.2.5 成長展望

Eコマースの急速な成長、デジタルサービスの広範な利用、モバイル決済の革命的発展、そしてアフリカ各国自身の発展の不均衡は、将来におけるステーブルコインがアフリカのデジタル経済および金融システム全体で重要な役割を果たすことを推進する要因となる。

近年、アフリカのEコマース市場は驚異的なスピードで成長しており、2030年までに市場規模は9,398億ドルに達すると予想されている。Jumia(ニューヨーク証券取引所に上場した初のアフリカ系テック企業)やKongaといった地元プラットフォームの台頭、アマゾンなどの国際的巨人のアフリカ市場進出が進んでいる。その背景には、アフリカの人材紅利による巨大な消費可能性がある。アフリカは現在、世界で最も人口が急速に増加している地域の一つであり、既に人口は12億人を超え、2050年には25億人に達すると予測されている。膨大な人口基数は巨大な消費可能性を提供する。特に若年層の割合が高く、インターネット普及率が徐々に上昇し、消費習慣がオンラインへ移行しつつあることは、Eコマース発展の堅固な基盤を築いている。さらに、アフリカ各国政府と民間企業は近年、インターネットインフラ整備に巨額の投資を行っており、光ファイバーやモバイル通信ネットワークのカバレッジは着実に向上している。スマートフォンの普及率も急速に上昇している。2025年にはアフリカのスマートフォンユーザー数は6.75億人に達すると予想されており、これはEコマースプラットフォームの発展に必要な技術的基盤を提供している。ケニアのM-Pesaのようなモバイル決済プラットフォームの成功は、キャッシュレス決済の普及を後押ししている。支払システムがますます整備されることで、ユーザーのオンラインショッピングの利便性と安全性が確保され、Eコマースの発展をさらに促進している。

現在、アフリカのモバイルネットワークユーザーは12.2億人、そのうちスマートフォンユーザーは6.76億人(55.32%)である。主要なモバイル決済プラットフォームにはM-PESA、Airtel Money、Orange Money、MTN Mobile Moneyなどがあり、これらはアフリカで広く受け入れられ、利便性の高い金融サービスを提供し、無口座者の課題を解決している。2028年までに、アフリカのデジタル決済市場の価値は3,148億ドルまで拡大すると予想されている。

オンライン教育、遠隔医療などの他のデジタルサービスも急速に発展している。Expert Market Researchの報告によると、アフリカの電子教育市場規模は2028年までに203.5億ドルに達し、2023年から2028年までの年平均成長率は39.2%と見込まれる。この成長は、オンライン教育・研修ソリューションへの需要増加、モバイル端末の利用増加、政府によるデジタル教育推進施策などが主な要因である。アフリカの医療市場は年率8.3%のペースで成長し、2025年には市場規模が2,590億ドルに達すると予想されている。モバイルヘルスアプリ、遠隔医療サービス、電子カルテシステムといったデジタルヘルス市場の急速な台頭は、医療サービスの可用性と品質の改善に新たなソリューションを提供している。

デジタル経済の急速な発展に加え、現在のアフリカ経済は高インフレ、通貨の変動性、銀行サービスのカバレッジ低さ、金融インフラの脆弱さといった課題を抱えている。ステーブルコインはこうした経済的課題に対処するための比較的安定した取引媒体を提供する。

2. ステーブルコインがアフリカのデジタル経済をどう支援するか

ステーブルコインは比較的安定した価値を維持することを目的として設計されており、現在最も流通しているUSDTやUSDCなどはいずれもドルに連動している。ドルは世界貿易で最も重要かつ最大の通貨であり、主要国の通貨に対して相対的に価値が安定しているため、ドルなどのステーブルコインを使用することで、アフリカの一部の国々における現地通貨の変動リスクを効果的に回避できる。金融政策の不安定さや高インフレのため、多くのアフリカ通貨はドルに対して長期的に下落傾向にある。

従来の越境貿易では、銀行が支払決済、貿易金融、リスク管理、外国為替取引など一連のサービスを提供する重要な役割を果たしている。アフリカ諸国では中小企業が経済活動および越境貿易の主体を占めており、輸出入企業にとって貿易金融は非常に重要である。過去10年間、銀行仲介による貿易金融はアフリカの貿易総額の平均40%を占めてきた。しかし、KYC、マネーロンダリング防止、リスクに基づく資本規制の要求が厳しくなるにつれ、銀行支援の貿易金融は着実に減少しており、特に中小零細企業への支援が不均衡に縮小している。流動性制約、通貨リスク、信用リスク、時間とコストなど他の要因も、アフリカにおける貿易金融の課題を増大させている。ステーブルコインの使用はこうした問題を顕著に解決できる。ブロックチェーン技術により、数秒で支払いを完了でき、資金がサプライチェーン、バイヤー、船会社、セラー間をより迅速に流れるようになる。中小企業は越境貿易を行う際に、銀行や他の金融機関からより早く資金を調達でき、企業の流動性を確保できる。USDTやUSDCなどのステーブルコインは、すでにアフリカの中小企業の国際貿易で使用され始めていると報じられている。また、ステーブルコインに基づく分散型金融(DeFi)システムは、すでに比較的成熟した金融商品・サービス(例:貸付、預金)を提供できるようになっており、未開拓の貿易金融ポテンシャルを活性化させ、中小企業がアフリカ大陸内および西アフリカ諸国経済共同体(ECOWAS)、南部アフリカ開発共同体(SADC)、東アフリカ政府間開発機関(IGAD)などの地域内の貿易機会に積極的に参加できるよう促進できる。

ステーブルコインの応用を既存のモバイル決済プラットフォームと統合することで、取引効率の向上とコスト削減が可能になる。ステーブルコインの使用は支払コストと時間を大幅に削減でき、これはユーザーにとって大きな魅力である。同時に金融包摂性も高まり、ステーブルコインおよびそれを基盤とする分散型金融システム(DeFi)は、銀行口座を持たない人々に幅広い金融サービスへのアクセスを提供する道を開く。

ステーブルコインの低コスト・高速取引という特性は、デジタルサービスのあらゆる側面をさらに改善し、利便性を高め、より大きなユーザー増加をもたらす。マイクロペイメント分野では、ステーブルコインの使用によりマイクロペイメントのコストが大幅に削減され、小額取引がより経済的になる。これはアフリカ市場において特に重要である。従来の支払方式のコストは高く、取引速度が速ければ即時あるいはほぼ即時の支払いが可能となり、マイクロペイメントのシナリオにおいて特に重要である。なぜならユーザーは可能な限りシームレスな支払いプロセスを望むからである。サブスクリプション分野では、ステーブルコインにより支払いプロセスが簡素化され、ユーザーは一度自動支払いを設定すれば、毎回手動操作する必要がなくなる。これはアフリカのユーザーにとって特に有用であり、彼らはモバイル端末での操作に慣れ親しんでいるからである。また、ステーブルコインの価値は比較的安定しているため、通貨変動による支払い失敗リスクが低減され、サブスクリプションサービスの継続的提供が保証される。さらに、ステーブルコインはゲーム内課金、オンライン教育、ヘルスケアサービスなどさまざまなデジタルサービスに活用でき、スムーズな支払い体験を提供する。これにより、アフリカの開発者やサービスプロバイダーが新たなビジネスモデル(例:マイクロ取引に基づく収益モデル)を探求する意欲を高める。また、アフリカ地域内経済の統合を促進し、貿易と投資を推進する助けともなる。

3. ステーブルコイン普及の課題

現在、ステーブルコインのアフリカでの大規模な普及は、政府の規制、コンプライアンス、インフラ、市民の懸念、信頼性などいくつかの課題に直面している。

規制とコンプライアンス:

現在、大部分のアフリカ諸国において暗号資産の規制は依然として探索段階にあり、明確な法的枠組みや資産定義が欠如している。政府の懸念は主に金融安定リスクに集中しており、自国通貨以外に連動するステーブルコインと法定通貨との関係をどう適切に管理するかが焦点となる。例えば、ナイジェリア中央銀行は、ステーブルコインの広範な採用が金融政策のコントロールを弱め、資本流出を招き、さらにナイラの価値を下落させる可能性を懸念している。一部のステーブルコインはドルなどの資産に連動しているが、これらのステーブルコインの準備資産が適切に管理されていない場合、潜在的な金融パニックを引き起こし、金融システムに不安定要素をもたらす可能性がある。特にステーブルコインが取引や貯蓄に広く使われる場合、その影響は大きい。また、一部の暗号資産に関連する匿名性は犯罪行為を助長する可能性があり、マネーロンダリングや違法取引の資金提供に利用される恐れがあり、金融の安定と安全に悪影響を及ぼす。したがって、明確なステーブルコイン規制枠組みとそれに伴う法的保障は、ステーブルコインの発展にとって極めて重要である。

サハラ以南アフリカ諸国の暗号資産規制状況(データ元:UNDP)

限られたインフラ:

モバイルネットワーク(4G/5G)とインターネットはデジタル経済を支える重要なインフラである。現在、アフリカの4Gネットワークカバレッジは50%にとどまり、世界平均を大きく下回り、一部の地域では2Gネットワークしかない。南アフリカなど経済的に比較的発展した国を除き、アフリカ全体のインターネット普及率は約30%程度であり、これは一定程度、デジタル経済およびステーブルコイン経済エコシステムの発展を制限している。

世界のモバイルネットワークカバレッジ(データ元:国際電気通信連合)

インターネットユーザーの人口比(データ元:世界銀行)

社会的懸念と教育:

暗号取引に関連する匿名性は通常、犯罪活動への懸念を引き起こす。ソーシャルエンジニアリング詐欺、フィッシング攻撃、ステーブルコインを標的とした詐欺的投資スキームは初心者に大きな影響を与える可能性がある。特に都市部以外の地域に住む人々や、技術に触れる機会が少ない人々は、ステーブルコインや暗号資産にあまり馴染みがないかもしれない。このような認識不足はステーブルコインの大規模な普及を妨げ、詐欺や誤情報に巻き込まれやすくなる。ステーブルコインの仕組み、リスクとメリット、安全な使い方を理解するにはある程度の金融リテラシーが必要であり、政府や関連機関が啓発活動を強化し、基礎的な金融教育を実施することが求められる。また、法定通貨に連動しているステーブルコインであっても、一定程度の価格変動が生じる可能性がある。この変動は特に暗号市場に不慣れな人々や財政的リソースが限られる人々にとって、潜在的な不安材料となる。

4. ケーススタディ

OnAfriq (MFS Africa)

OnAfriq(旧称:MFS Africa)は2009年に設立されたアフリカ最大の越境決済プラットフォームであり、デジタル決済ソリューションと金融サービスを通じてアフリカのデジタル経済発展を推進している。ナイジェリア、南アフリカ、ガーナなどの主要経済国に拠点を持ち、主な事業はデジタルウォレット、越境決済ソリューション、ステーブルコインサービス、フィンテック製品などである。

2024年時点で、OnAfriqのユーザー数は5億人を超え、40か国以上のアフリカ諸国をカバーしている。個人ユーザーは日常取引、越境送金、小額決済にOnAfriqを利用しており、企業ユーザーは越境決済ソリューションや加盟店収納サービスを活用し、特に海外のサプライヤーや顧客との取引に使用している。OnAfriqはUSDC、USDT、DAI、EURCなどの複数のステーブルコインをサポートしており、越境決済専用のドル連動ステーブルコイン「AfriqCoin」も発行しており、手数料は0.5~1%と非常に低い。

OnAfriqはVisa、Mastercard、Ecobank、Stanbic Bankなどの国際金融機関および地元銀行と提携しており、またステーブルコイン発行企業Circleとも協力し、USDCの安定性と広範な受容性を活かしてアフリカでの事業を拡大している。OnAfriqプラットフォームではUSDCの支払い、送金、保管が可能であり、高利回りの預金、貸付、資産管理などのDeFi製品も提供している。

OnAfriqはアフリカの金融包摂性を著しく向上させた。デジタルウォレットユーザーは5億人を超え、その多くは以前銀行口座を持っていなかった。OnAfriqは100万人以上に金融教育とトレーニングを提供し、ユーザーの金融リテラシー向上を支援している。同社のデジタル決済プラットフォームとステーブルコイン(例:AfriqCoin)は越境決済の効率を高め、コストを削減し、国内外貿易を促進している。処理時間は最短2分に短縮された。また、地元のEコマース事業者や加盟店に決済ゲートウェイサービスを提供し、オンライン取引とデジタルマーケットの発展を支援している。今後、OnAfriqはデジタル保険、分散型金融ローンなどさらなる革新的製品の提供を予定しており、アフリカ経済のデジタル化をさらに推進していく。

AZA Finance

AZA Financeは2013年に設立されたアフリカ市場でリーディングクラスのフィンテック企業であり、越境決済と外為ソリューションに特化している。同社は独自の革新的な技術プラットフォームを通じて越境決済プロセスを最適化し、アフリカと世界他の地域間の資金流動性を高めている。2024年時点で、AZA Financeの越境決済プラットフォームは1,500万件以上、総額90億ドルの取引を処理しており、ユーザー数は150万人を超え、183か国以上にサービスを提供している。

AZA Financeの越境決済ソリューションはアフリカ大陸自由貿易地域(AfCFTA)の実施を支援している。越境決済プロセスの簡素化と取引コストの削減により、AZA FinanceはAfCFTA加盟国間の貿易活動を強力に支援し、アフリカ地域経済の一体化を推進している。

AZA Financeは自社の決済プラットフォームでUSDCとUSDTをサポートしており、2023年にはAZA Financeプラットフォーム上のステーブルコイン取引量が全体の30%を占めた。これは市場におけるステーブルコインに対する強い需要と受容度を示している。

WSPN

WSPN (Worldwide Stablecoin Payment Network) は、最新の分散台帳技術(DLT)を活用して透明性が高く、迅速かつ効率的なデジタル決済ソリューションを提供し、未来のデジタル決済の発展と金融包摂を推進することを目指すグローバルなデジタル決済企業である。同社はシードラウンドで3,000万ドルを調達し、Foresight Venture、Folius Venturesなど著名な機関から投資を受けている。

グローバルなデジタル決済の地図の中で、WSPNは革新的なAAウォレット「StableWallet」との提携を通じてアフリカ市場に成功裏に進出した。この提携は、WSPNがアフリカ市場での浸透と金融包摂の目標を達成するための堅固な基盤を築き、グローバル戦略の重要なマイルストーンとなった。

今回の提携では、WSPNとStableWalletは多様なプロモーション活動を通じて多数の新規ユーザーを獲得し、WUSDの登録と利用を促進した。これらのユーザーはWSPNのステーブルコインの利便性ある支払機能を体験できるだけでなく、豪華なWUSD報酬も享受できる。

さらに、WSPNは他のプロジェクトとの協力を通じてTelegram miniappコミュニティなどの革新的な手法で、ユーザー体験をさらに向上させ、WUSDのアフリカ市場での普及を推進している。アカウント抽象化技術を用いたウォレットにより、WSPNのWUSDはより使いやすく、ユーザーにシームレスなクロスチェーン決済体験を提供している。

今回の提携により、WSPNのアフリカ市場での成功は単にユーザー数の急速な増加にとどまらず、ステーブルコイン技術を通じて現地市場に金融包摂をもたらしたことにある。今後、WSPNはグローバルパートナーとの協力を通じて、アフリカおよび世界市場のデジタル決済革新をさらに推進し、より透明で効率的かつユーザーフレンドリーなデジタル決済エコシステムの構築を目指す。

今後の展望

OnAfriq、AZA Finance、WSPNの成功事例は、ステーブルコインがいかにアフリカ地域の金融サービスを改善し、経済発展を推進できるかを示している。アフリカの他の業界やテック企業にとって、重要な入り口は以下の幾つかの点にある:

1. 金融インフラの強化に注力する

地元のブロックチェーン技術インフラを発展させ、取引処理能力とセキュリティを高め、より多くのステーブルコイン取引を支える。金融機関間の相互接続を推進し、銀行と非銀行金融機関の協力を強化して、より広範な決済ネットワークを構築する。一般市民にデジタルウォレットの利用を奨励し、ステーブルコインの保管・送金をサポートし、さらにDeFiなどのオンチェーン金融インフラを導入して、使いやすさを高める。

2. 政策と規制枠組みの整備を推進する

例えばAZA Financeはステーブルコイン決済を支援しながら、国際的および地元の金融規制を厳守し、コンプライアンス運営を確保している。各国政府にステーブルコインの使用・取引に関する規範を制定し、合法的な運用空間を提供し、違法行為を防止するよう働きかける。また、地域間協力を奨励

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News