現物上場枠のオークション価格が新記録、Hyperliquidは上場の新たな選択肢となるか?

TechFlow厳選深潮セレクト

現物上場枠のオークション価格が新記録、Hyperliquidは上場の新たな選択肢となるか?

多くのプロジェクトが上場の目をハイパーライクウィッド(Hyperliquid)に向けている。

執筆:Nancy、PANews

上場料金は市場において常に議論の的であり、特に巨額の上場料金は市場革新を妨げる要因と見なされることが多い。そのため、近年ますます多くの新興プロジェクトがDEX(分散型取引所)を初上場の舞台として選ぶようになっているが、同時にRugプルリスクも大幅に高まっている。

最近、デリバティブDEXのHyperliquidは教科書的なエアドロップを成功させたことで、複数の指標で優れたパフォーマンスを示すだけでなく、現物上場オークション価格も過去最高を記録し、プラットフォームの市場優位性をさらに強化した。こうした好調なデータを受け、PANewsが得た情報によると、すでに多くのプロジェクトが上場先としてHyperliquidに注目しているという。

エアドロップ後、上場オークション価格が大幅に上昇、現物取引の流動性はHYPEに集中

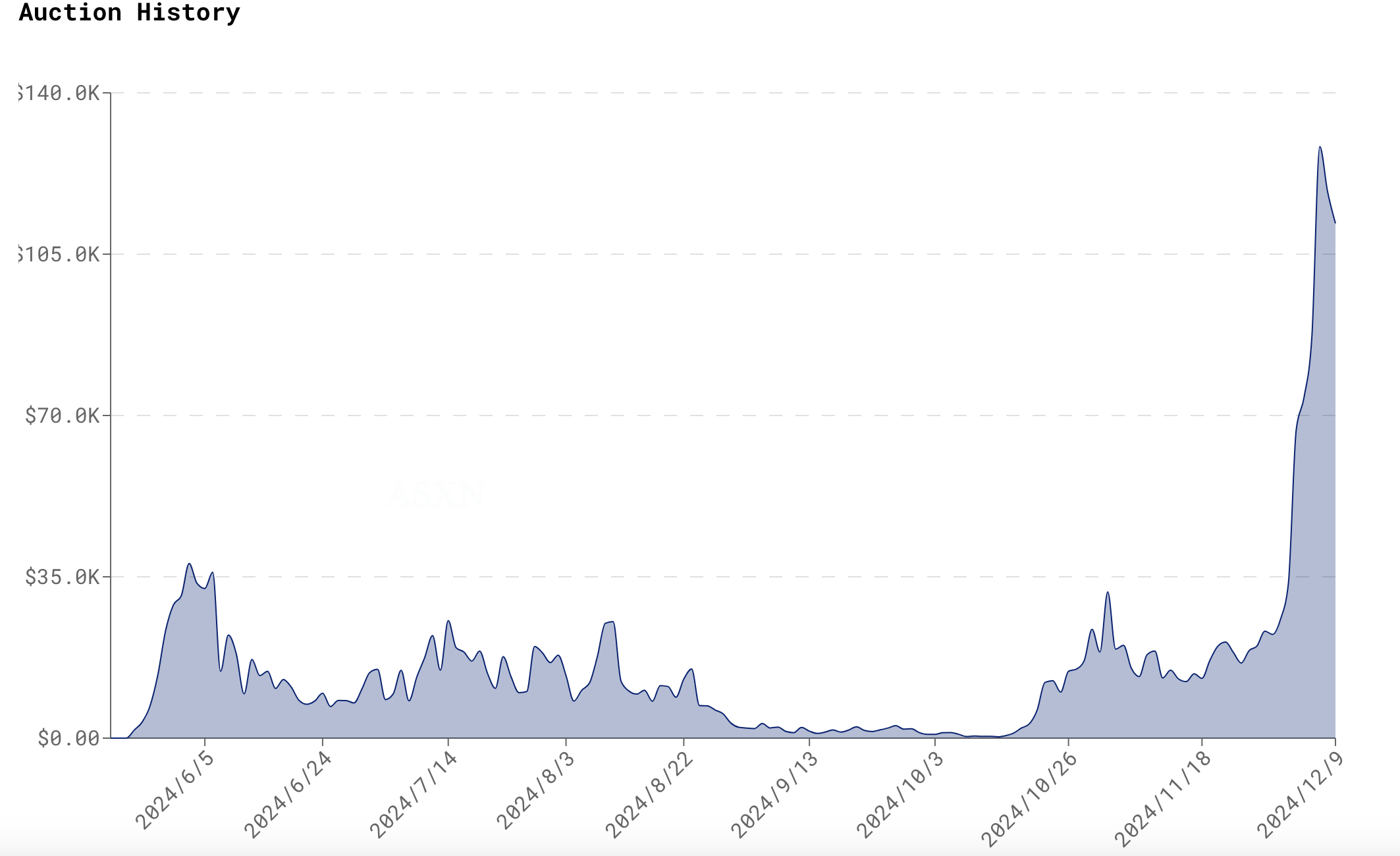

12月6日、「SOLV」というトークンチケットが約12.8万ドルでHyperliquidのオークション新記録を更新し、多くの投資家の関心を集めた。これは、まもなくTGE(トークン生成イベント)を実施すると発表したSolv Protocolに関連している可能性があると指摘されている。

公式ドキュメントによると、プロジェクトがHyperliquidに上場するにはHIP-1ネイティブトークンの展開権を獲得する必要がある。HIP-1は同プロトコルが現物取引のために策定したネイティブトークン基準であり、イーサリアムのERC20と同様にオンチェーン現物オーダーブックを構築するものだ。しかし、新規トークンの発行権を得るには、通常プロジェクト側がダッチ・オークションに参加しなければならない。このオークションは31時間ごとに1回行われ、年間最大282種類のトークンコードの展開が可能となる。

このオークション料金は展開時のガス料金とも解釈でき、現在はUSDCで支払われる。31時間のオークション期間中、ガス料金は初期価格から徐々に低下し、最低で10,000 USDCまで下がる。前回のオークションが成立しなかった場合、次回の初期価格は10,000 USDCとなり、成立した場合は前回の最終ガス価格の2倍が新たな初期価格となる。このようなオークションメカニズムにより、過度な投機や非合理的な価格上昇を防ぎつつ、需要に応じて新規トークンの上場スピードを動的に調整できる。また、これによりHyperliquid上のトークン数が増加しすぎることを防ぎ、質の高いプロジェクトを優先的に上場させることが可能となっている。

過去のオークション状況を見ると、ASXNのデータによれば、2024年5月以降、12月10日時点でHyperliquidでは150回以上のオークションが実施された。価格面では、エアドロップが重要な転換点となった。12月以前のオークション価格は基本的に2.5万ドル以下であり、MEMEコイン(PEPE、TRUMP、FUN、LADY、WAGMIなど)が大半を占めていたが、今月に入り価格が大幅に上昇している。SOLV以外にも、SHEEPが約11.2万ドル、BUBZが約11.8万ドル、GENESが約8.7万ドルなどとなっており、エアドロップ後の熱狂を背景に、Hyperliquidに対する需要と関心が顕著に高まっていることがうかがえる。

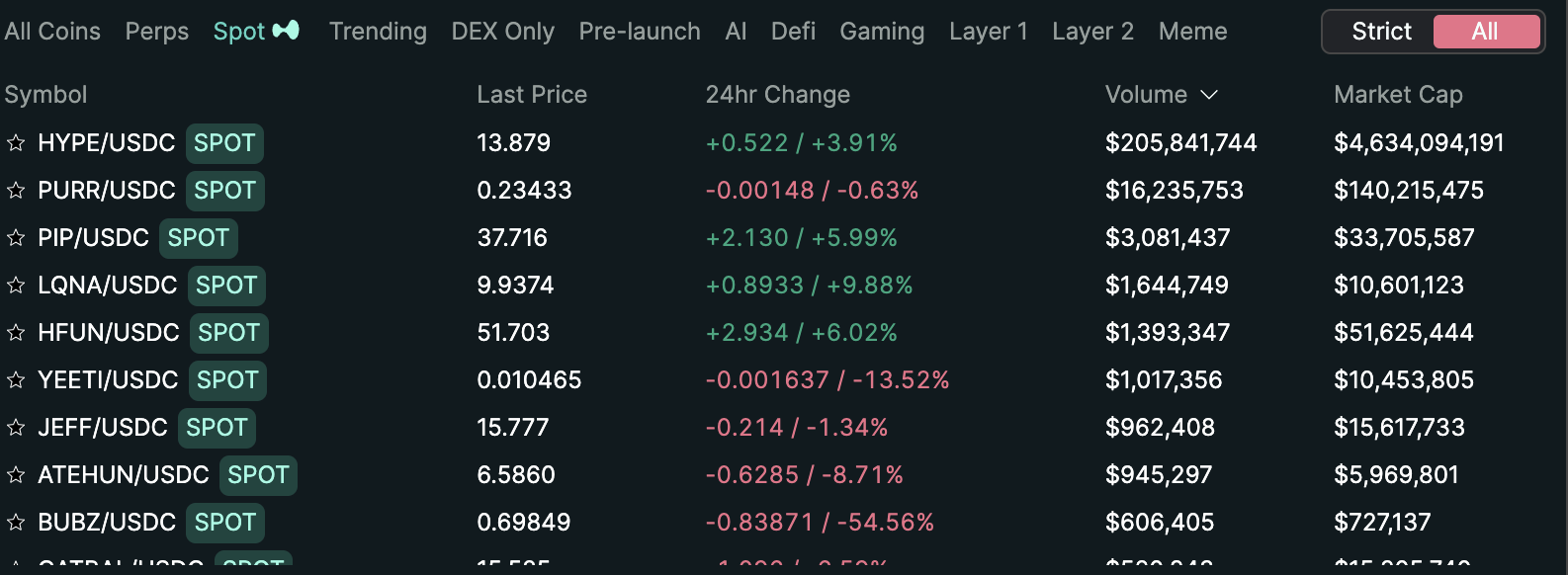

しかし、これまでに上場された100を超えるHIP-1トークンの流動性を見てみると、そのほとんどが少数のプロジェクトに集中している。Hyperliquidの取引データによると、12月10日時点で同プラットフォームには100以上のHIP-1トークンが上場されており、過去24時間の累計取引高は約2.4億ドルであるが、そのうちHyperliquidのトークンHYPEが全体の85.9%を占め、エコシステム内のトップMEMEプロジェクト「PURR」が6.7%以上を占めている。残りのすべてのプロジェクトを合わせても流動性比率はわずか7.4%に過ぎない。これは、Hyperliquidが主にデリバティブ取引に注力しており、現物市場はMEMEブーム以降に徐々に形成されてきたことに起因している。

「CEXと比較して、Hyperliquidで実際に取引可能な現物資産は非常に限られている。もし大規模なプロジェクトがオークションを通じてHyperliquidの現物上場枠を獲得すれば、それは強者同士の連携となる。チェーン上取引所としては、より多くの高品質な大型プロジェクトがオークションで上場または初上場することを歓迎する。また、そこに蓄積されたUSDCの資金も新しい上場資産のトレーディングに集中しやすくなる。」と、近日中にブロックチェーンアナリストの@defioasis(呉説ブロックチェーン)が分析している。

エアドロップ後も複数の指標が好調、上場候補として有力な存在に?

優れた市場パフォーマンスと革新的な上場戦略を武器に、Hyperliquidは今後、上場申請者の有力な選択肢の一つとなる可能性がある。

まず第一に、Hyperliquidのエアドロップによる富の創出効果とトークン価格の継続的な上昇は、最良のマーケティング手段となっている。プロジェクトの人気が急上昇する中、Hyperliquidは複数の指標でも強力なパフォーマンスを見せている。

トークン価格の動きを見ると、多くのプロジェクトがエアドロップ後に価格が高値圏から下落する一般的な傾向とは異なり、HyperliquidのトークンHYPEのFDV(完全希薄化時時価総額)は着実に上昇している。CoinGeckoのデータによると、HYPEの時価総額は一時49.6億ドルに達し、その後小幅調整しながらも、現在のFDVは132.1億ドルに到達、最高では148.5億ドルを記録している。

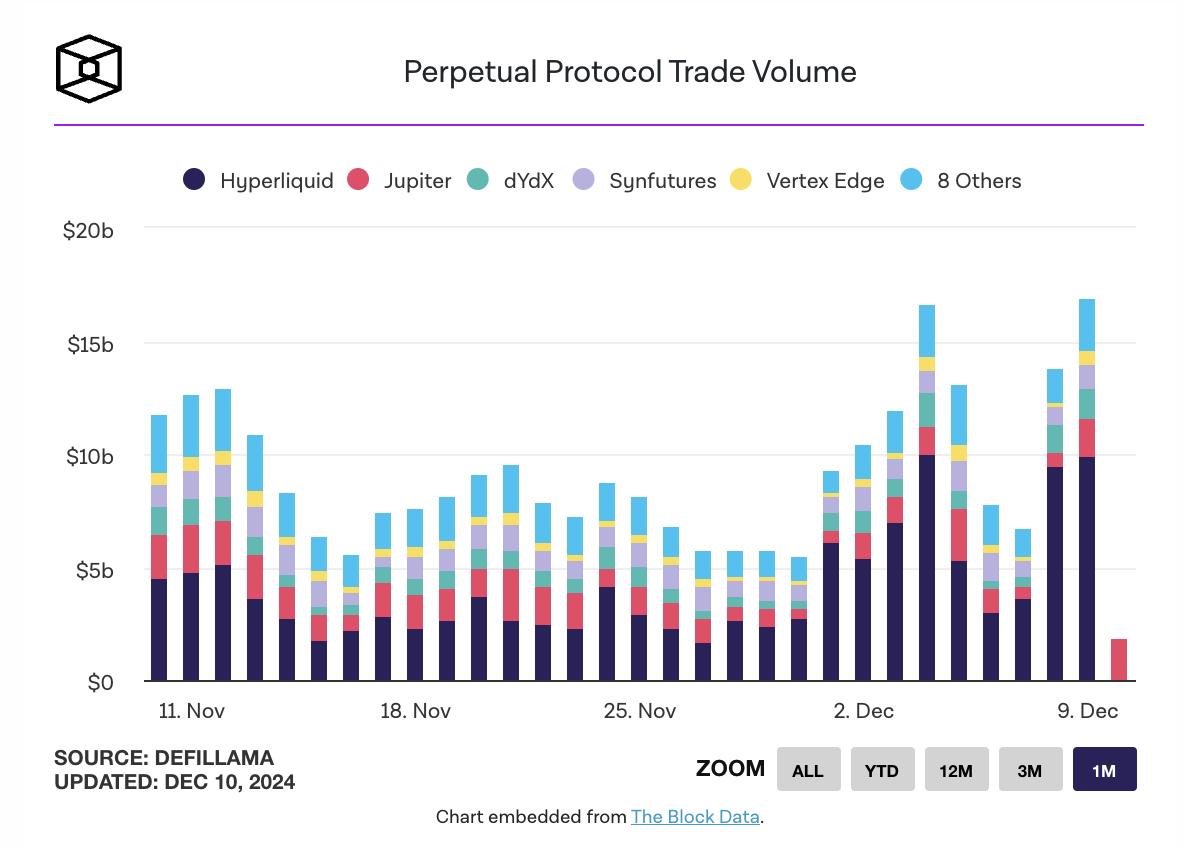

また、HyperliquidはデリバティブDEX分野でも強い競争優位性を有している。The Blockの12月9日の統計データによると、当日のHyperliquidの取引高は98.9億ドルに達し、全体市場(約169.2億ドル)の58.4%を占めた。

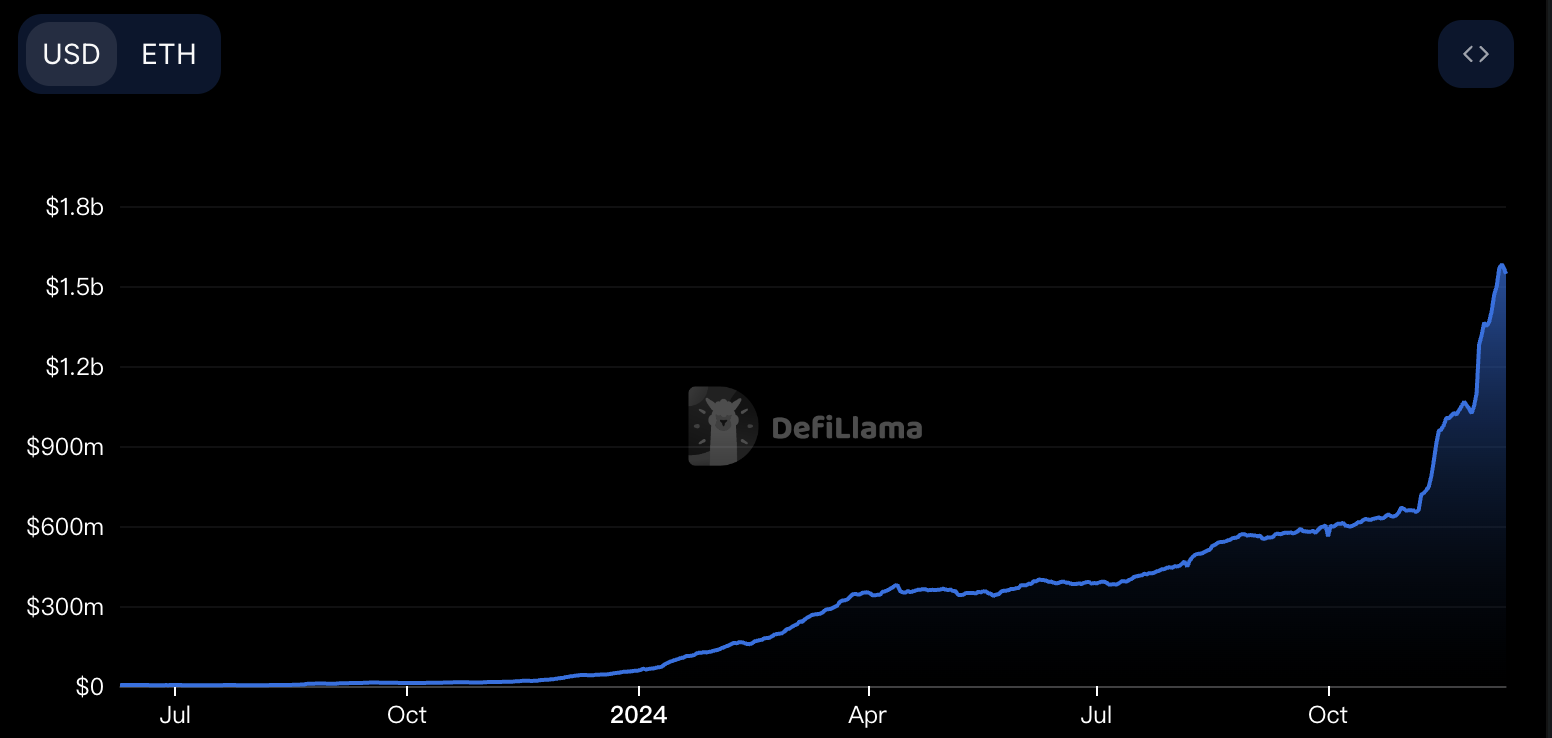

さらに、Hyperliquidにはすでに大きな資産が蓄積されている。DeFiLlamaのデータによると、12月10日時点でHyperliquid BridgeのTVL(ロックされた総価値)は15.4億ドルに達している。この巨大な資産プールを持つ中で、より多くの高品質なプロジェクトを上場させることができれば、さらなる取引のポテンシャルが解放されると見られる。

また、収益獲得能力についても、Hyperliquidは強力な収益性を示している。Yunt Capitalの@stevenyuntcapによるリサーチ分析によると、Hyperliquidの収益は即時上場オークション料金、HLPマーケットメーカーの損益、およびプラットフォーム手数料から構成される。前者2つは公開情報だが、チームは最近最後の収益源についても説明を行った。これらをもとに算出すると、年初からの累計収益は4400万ドルに達する。また、HYPEのローンチ時にチームはAssistance Fundウォレットを使って市場でHYPEを購入している。チームが複数のUSDC AFウォレットを持たないと仮定した場合、USDC AFの年初来損益は5200万ドルとなる。HLPの4400万ドルとUSDC AFの5200万ドルを合計すると、Hyperliquidの年初来収益は約9600万ドルとなり、Lidoを上回り、2024年に最も収益が高い暗号プロジェクト第9位となった。

これらのデータは、Hyperliquidが市場において高い魅力と競争力を有していることを如実に示している。

第二に、Hyperliquidの上場メカニズムは透明性と公平性が高い。上場料金に関する議論は長く続いており、直近でもバイナンスやコインベースが上場料金問題で業界内で大きな論争を巻き起こしている。各方面の見解は大きく分かれている。

否定派は、高騰する上場料金がプロジェクトの初期段階での発展に重い経済的負担を強いるものであり、長期的な発展可能性を犠牲にせざるを得ず、結果としてエコシステム全体の健全な発展に悪影響を及ぼすと指摘する。Arthur Hayesは自身の記事で、主要CEXの中ではバイナンスが最大でプロジェクトの総供給トークンの8%を上場料金として徴収しており、他の大多数のCEXは25万~50万ドル程度の料金を安定通貨で徴収していると明かしている。彼は、CEXが上場料を徴収すること自体に問題はないとしており、これらのプラットフォームはユーザー基盤の構築に多額の投資をしており、回収が必要だと述べている。ただし、コンサルタントやトークン保有者として、プロジェクトがユーザーではなくCEXにトークンを配布することは、将来の潜在力を損ない、トークン価格に悪影響を与えると警告している。

一方、肯定派は上場料金が取引所運営の一部であり、プロジェクトの質をふるいにかける有効な手段になると主張する。一定の料金を課すことで、プラットフォームの持続可能な運営を確保できるだけでなく、上場プロジェクトが一定の経済力と市場認知度を持っていることを保証し、低品質なプロジェクトの流入を防ぎ、市場秩序と健全な発展を守ることができるとしている。

これに対して、IOSGパートナーのJocyはいくつかの提言を行った。まず、取引所は情報の透明性を高め、問題のあるプロジェクトに対して厳格な処罰措置を講じるべきである。次に、部署間の利益相反を防ぐための制度設計が必要である。最後に、慎重なデューデリジェンスを行い、意思決定プロセスを多様化し、あらゆる形のプロジェクト偽装に対して「ノー」と言うべきだと訴えた。

取引所だけでなく、プロジェクト側もCEX上場に依存するのではなく、ユーザーの参加と市場の承認に頼るべきである。たとえば、バイナンス創業者CZは最近、「我々は業界内における『クォート攻撃』(quote attacks)の削減に向けて努力すべきだ。ビットコインは一度も上場料金を支払ったことはない。取引所ではなく、プロジェクトそのものに注目すべきだ」と述べている。Arthur Hayesは、現在のトークン発行における最大の問題は初期価格が高すぎる点だと指摘している。そのため、どのCEXが最初の上場権を得ても、成功した発行はほぼ不可能だとする。また、CEX上場にのみ執着するプロジェクトにとって、取引所にトークンを販売するのは一度きりの出来事だが、ユーザー参加を高めることで生まれるポジティブなフィードバックループは持続的なリターンをもたらすと強調している。暗号研究者の0xLokiもかつて投稿し、「鍛えるのは自分自身の実力。十分に優れたプロジェクトであれば、どんな取引所でもリストされる。極めて厳しい条件で取引所に上場しようとするなら、まずプロジェクト側が自問すべきだ。プロジェクトは本当に十分に優れているのか? 上場の真の目的は何なのか? コストの負担者は誰なのか?」と問いかけている。

結局のところ、上場料金に関する議論の核心は、料金の透明性と公正性、そしてプロジェクトの持続可能な発展可能性にある。CEX上場プロセスにおける不透明さや高額なコストと比べて、Hyperliquidのオークション方式は上場コストを下げ、市場の公平性を高めることができる。これにより、プラットフォーム上の資産はより高い価値と市場ポテンシャルを持つことになる。また、Hyperliquidは上場料金をコミュニティに還元する仕組みを持っており、これはユーザーの取引参加を促進する効果もある。

総じて、現在の市場環境下において、上場料金とプロジェクトの長期的発展とのバランスをどう取るかは、業界が早急に考え、解決すべき核心課題となっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News