WOO X Research:一夜の暴落、牛は本当に去ってしまったのか?

TechFlow厳選深潮セレクト

WOO X Research:一夜の暴落、牛は本当に去ってしまったのか?

今回の清算規模は歴史上2番目の大きさであり、「312」の悲劇をはるかに上回った。

執筆:WOO

12月5日、ビットコインは正式に10万ドルの大台を突破し、新たな暗号資産の波が到来したことを意味しました。市場の感情が高まる中、12月10日には突如として急落が発生。ビットコインは6時間以内に10万ドルから最低94,100ドルまで下落し、下げ幅は6%に達しました。

その一方で、ビットコインとイーサリアムを除くアルトコイン(Total 3)はさらに深刻な下落を見せ、最大14%の下げとなりました。

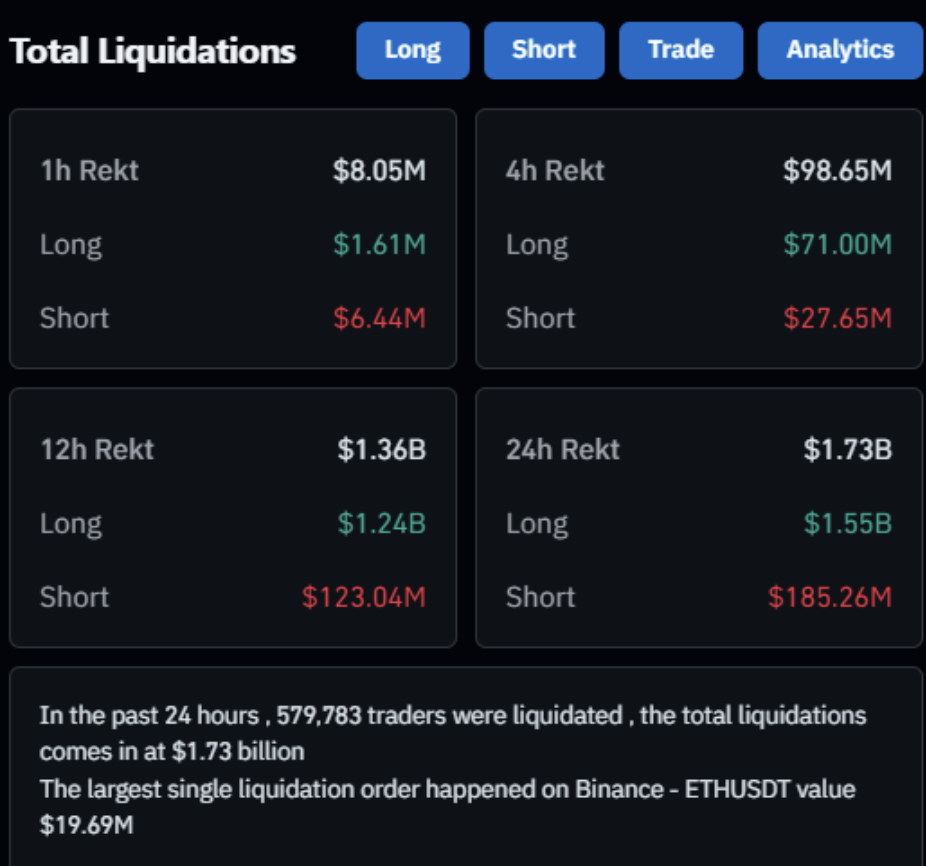

Coinglassのデータによると、24時間以内に強制ロスカット(清算)された金額は17.34億ドルにのぼり、約58万人が巻き込まれました。これは2020年3月12日のビットコイン50%暴落時に発生した約10万人の清算規模を大きく上回るものです。

今回の下落は非常に突然であり、その後ビットコイン価格は一時的に97,000ドルまで回復しましたが、すでに強制決済されたポジションは二度と戻ることはありません。今回の調整は単なる一時的な押し目なのか、それとも今サイクルの頂点に達したのか? ここからはWOO X Researchが暴落の背景と今後の見通しを解説します。

出典:Coinglass

アルトコイン市場の過剰な楽観、膨らむレバレッジ

11月14日、WOO X Researchは「アルトシーズン直前」とする分析記事を発表。当時のビットコインの時価総額比率(ドミナンス)は約61%でしたが、それから1か月も経たずに55%まで低下。現在の市場サイクルは明らかにアルトコイン主導の局面に入っています。

同時に、アルトコイン全体(Total 3)の時価総額は1兆ドルを突破し、過去1か月で55%もの上昇を記録しています。

アルトコインへの資金シフト自体が今回の下落の原因ではなく、むしろ市場に存在する過剰なレバレッジこそが本質です。

アルトコイン代表格であるETHやSOLの先物取引のオープンインタレスト(未決済建玉)は、いずれも過去最高を更新しており、価格上昇と並行して増加しています。この現象は、多くの投資家が実際の保有よりもレバレッジを使って多頭ポジションを取っていることを示しており、未決済建玉の増加は市場の楽観ムードの強さを反映しています。

暴落前のETHの未決済建玉は270億ドルに達し、1か月前は170億ドルだったため、約60%の増加です。価格の上昇幅はそれに追いついておらず、投機的な取引が支配的であったことがわかります。

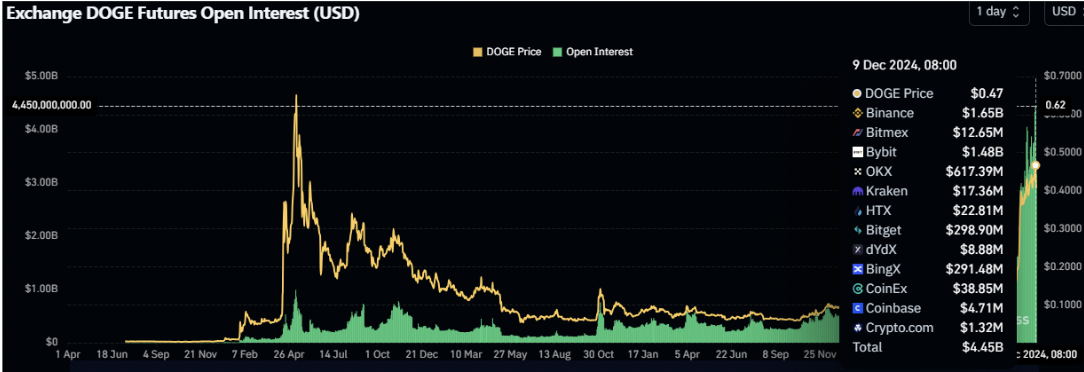

ETHの事例はあくまで縮図であり、Doge、XRP、Pepeなど他の多くのアルトコインでは、より急激な未決済建玉の増加が見られました。アルトコイン自体が「天然のレバレッジ商品」と言える中、さらに取引所でのレバレッジ取引が重なり、市場には極めて大量のレバレッジが存在していました。こうした状況は、市場が前進する前に必然的に「レバレッジの洗い出し」が必要になることを意味しています。

出典:Coinglass

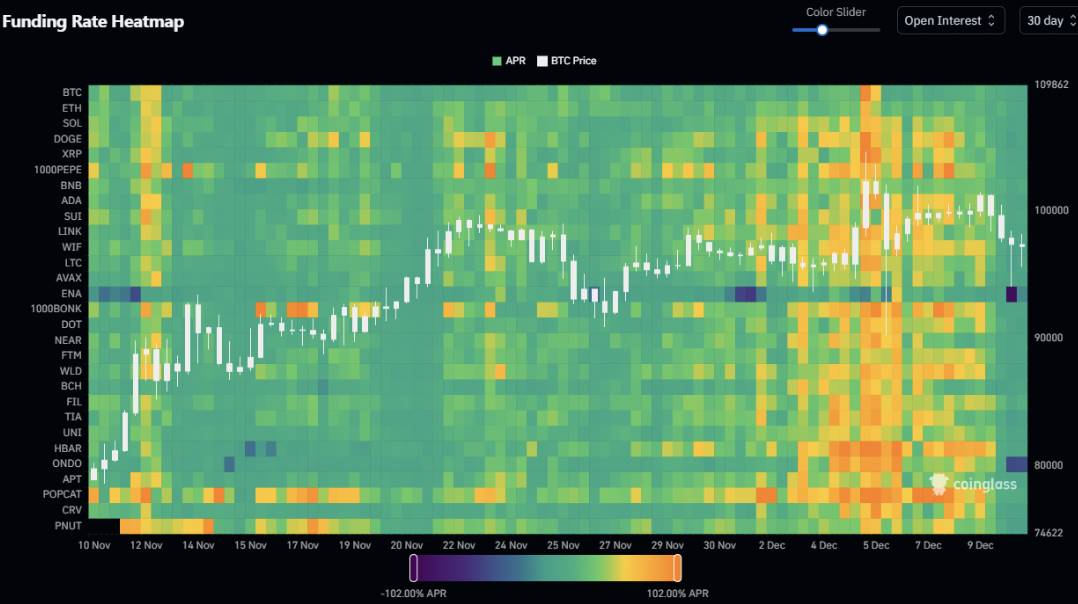

また、ファンドレート(資金調達率)の観点からも、暴落前に明らかな過熱が確認できます。

過去1か月間のビットコイン価格推移とアルトコインのファンドレートの関係を振り返ると、ビットコインが7万ドルから10万ドルへ上昇する過程で、アルトコインのファンドレートは顕著な上昇は見られず、年率換算で10〜30%の範囲に留まり、断続的に数種類のコインが100%を超えた程度でした。

しかし、以下のチャートからわかるように、12月4日以降、多数のアルトコインが連日でファンドレートを急騰させ、60〜100%の水準に集中するようになりました。

未決済建玉とファンドレートの両方が上昇することは、市場に大量のレバレッジが存在することを裏付け、今回の下落の主因も明確です。すなわち、高レバレッジポジションの連鎖的な強制決済(キャスケード・リクイデーション)です。

出典:Coinglass

外部要因:タカ派発言+クリスマス休暇

前述のように、暗号資産市場には大量のレバレッジが蓄積されていました。一方、外部要因としては最近のFRB(連邦準備制度理事会)のタカ派的な発言が挙げられます。オーストラリア最大手銀行グループのマッコーリー銀行のアナリストは、米国インフレの減速ペースが鈍化していること、9月以降の失業率が予想を下回っていること、そして金融市場全体の強気な動きが、FRBのタカ派姿勢を後押ししていると指摘しています。

さらに12月11日と12日にCPI(消費者物価指数)および雇用統計の発表が控えており、それに続くクリスマス休暇という季節的要因も重なります。こうした不確実性に対して、欧米の投資家が利益確定・リスク回避のためのポジション整理を行うのは自然な流れと言えます。

まとめ:ブルマーケットは継続中、レバレッジの清算は正常なプロセス

今回の下落は、むしろ市場におけるレバレッジの正常な洗い出しと捉えるべきです。2025年のブルマーケットに対する私たちの見通しは変わっていません。

暗号資産市場といえば常に投機が付きものですが、高レバレッジはまさに市場感情の温度計です。しかし、過度な楽観だけでは市場は長続きせず、新規の資金流入が必要不可欠です。価格上昇の本質は需要と供給の法則に帰着します。実際、機関投資家のビットコインやイーサリアムに対する関心は依然として高く、現物ETFは継続的に純流入を記録しています。特にイーサリアム現物ETFは11日連続で純流入が続いており、11月30日には1日の純流入額がビットコイン現物ETFを上回るという歴史的な出来事も起こりました。

また、SOLやXRPなど他のアルトコインについても、次々と現物ETFの申請が提出されており、機関の暗号資産市場への関心が衰えていないことが確認できます。供給が一定のまま、外部からの需要が増加すれば、ビットコインであろうとアルトコインであろうと、暗号資産のブルマーケットは引き続き継続すると期待できます。

出典:sosovaule

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News