連邦準備制度理事会の量的緩和により、市場の下げ相場の意味が失われたのか?

TechFlow厳選深潮セレクト

連邦準備制度理事会の量的緩和により、市場の下げ相場の意味が失われたのか?

市場の楽観ムードが高まり、個人投資家の信頼感は歴史的高水準に近づいている。今後FRBが量的緩和政策を通じて市場に継続的に介入する場合、投資家は資産を長期保有することの重要性に注目すべきである。

翻訳:Baihua Blockchain

市場の楽観ムードが広がり、資金の流れも変化している。Adam Kobeissiは次のように指摘する。

「個人投資家の市場への信頼感は歴史的高水準に近づいている。米国の個人投資家の46%が、今後6か月以内に市場が崩壊する可能性を10%未満と見ている。この割合は2006年6月以来の最高値であり、過去2年間で倍増した(出典:イェール大学経営大学院調査)。つまり、株式市場に対する投資家の懸念は14年ぶりの低水準にある。一方で、S&P 500指数は2022年10月の底値から約50%反発している。だがそれと同時に、投資家は現在の市場評価額が2000年4月のインターネットバブル崩壊以来で最も過大評価されていると考えている。市場心理は極度の高揚状態にある。」

この楽観ムードの中で最も狂気じみた点は、長期的に見れば、楽観主義者が正しいことが多いという事実だ。私は、この傾向が金融市場でますます顕著になっていると考える。なぜなら、連邦準備制度(FRB)が約16年前に市場のメカニズムを破壊して以来、我々は真に回復したことがなく、おそらく完全には回復しないだろうからだ。

先週末、私はクリストファー・レナード(Christopher Leonard)による『The Lords of Easy Money』(日本語題『易きにお金を操る者たち』)という本を読んだ。この本は、ここ数十年におけるFRBの政策進化、特に量的緩和(QE)の台頭とそれが市場および金融資産に与えた深い影響について詳細に描写している。

この本を通じて、私が得た重要な結論は、過去15年間、経済学者、投資家、市場アナリストの大半が大きな誤りを犯してきたということだ。彼らは量的緩和が引き起こす物価インフレに注目しすぎたが、同じ原因によって生じる資産インフレ現象についてはほとんど注目しなかった。

1、資産インフレに関する二つの見方

資産インフレには二つの視点がある。

1)第一の見方は、資産価格が無期限に上昇し続けることはできないというものだ。もし量的緩和がこのようなトレンドを生み出しているのだとすれば、いずれ資産バブルは破裂する。

2)第二の見方はこれと矛盾しており、中央銀行が金利を常に低下させ、資産価格が下落した際に新たな通貨を刷り続ければ、資産バブルは決して破裂しない、とするものだ。

私は後者の見方に賛同する。米ドルが法定通貨として存在する限り、米国経済が18か月以上続く熊相場を再び経験することはない、という強力な根拠がある。これは大胆に聞こえるかもしれないが、その理由を説明しよう。

2、現在の経済政策の“ニューノーマル”

各国中銀はすでに量的緩和の操作手法を完全に習得している。彼らは驚異的なスピードで金利を下げ、通貨を刷ることができるようになった。例えば2020年のパンデミック時、FRBは緊急利下げにより金利を0%まで下げ、短期間で何兆ドルもの新規通貨を創造した。確かに資産価格は一時的に「崩壊」したが、数か月後には急速に反発し、新たな高値を更新した。

これが現在の「ニューノーマル」である。資産価格は常に上昇しているように見え、それが市場全体に漂う楽観ムードの正体だ。

3、新しい経済的現実

量的緩和以前の伝統的経済環境で育った人々にとっては、この新しい状況は困惑を招くだろう。しかし、すでに近20年にわたるデータが示しているのは、我々がまったく新しい経済体制に入り込んでいるということだ。

クリストファー・レナードが本書で指摘しているように、現代の通貨はもはや実物の紙幣ではなく、電子的操作によって空から創造された数字であり、最終的にはごく少数の一次ディーラーに分配される。

この現状は、私たちがこれまで市場、インフレーション、投資に対して持っていたすべての伝統的理解を変えてしまった。

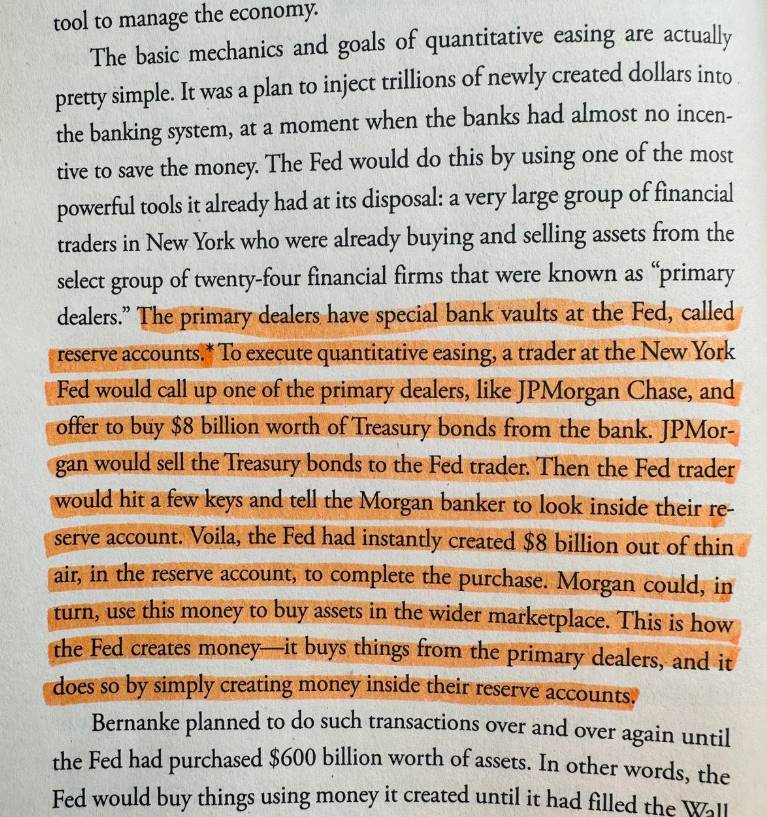

【翻訳】量的緩和(QE)とは非常にシンプルなもので、その核となるのは大量の新規通貨を創造し、銀行システムに資金を注入することにある。この政策の目的は、銀行が貯蓄を促進しない状況下でも経済成長を刺激することだ。FRBはそのための非常に強力な手段を持っている。それは、ニューヨークに拠点を置く主要な金融ディーラー24社(「プライマリーディーラー」と呼ばれる)とのネットワークを通じて資産の売買を行う仕組みである。

これらのプライマリーディーラーはFRB内に特別な銀行用金庫、すなわち準備口座(reserve accounts)を持っている。FRBが量的緩和を実施する際、ニューヨーク連邦準備銀行のトレーダーはこうした主要ディーラー(例:JPモルガン・チェース)に連絡を取り、彼らが保有する80億ドル相当の国債を購入すると提案する。JPモルガンはその国債をFRBのトレーダーに売る。その後、FRBのトレーダーはキーを数回押すだけで、JPモルガンの銀行担当者が準備口座を確認するよう通知できる。

こうしてFRBは準備口座に瞬時に80億ドルを創出し、この取引を完結させる。JPモルガンはこの資金を受け取った後、市場で他の資産を購入するために使える。これがFRBが資金を創出する核心的メカニズムだ。つまり、主要ディーラーから資産を購入することで、彼らの準備口座に資金を創出するのである。

要するに、FRBが「資金創出」という手段で市場に影響を与え、経済を安定させるプロセスがこれだ。

誰かに印刷機を与えれば、その人は必ず印刷を始める。

そしてFRBが印刷を始めれば、資産価格は継続的に上昇する。ここで疑問を持つ人もいるだろう。「もしFRBが印刷を止めたらどうなるのか?」分析の角度は変わるかもしれないが、肝心なのは、米国はもはや通貨印刷を止めることを耐えられないほど依存しているという事実だ。我々は安価で豊富な資金に依存するようになってしまったのだ。

だからこそ、私は18か月以上続く熊相場がほぼ不可能だと考える。FRBが資産価格の大幅下落を察知すれば、即座に強く市場介入するだろう。

市場がFRBを完全に支配しているわけではないが、FRBは市場の動きに応じて行動する。

『The Lords of Easy Money』において、著者のクリストファー・レナード(Leonard)はこれを完璧に示す事例を紹介している。ベン・バーナンキ(Ben Bernanke)率いるFRBは当初、小規模かつゆっくりとしたペースでの量的緩和(QE)を計画していた。しかし、市場の期待と実際の行動との間にギャップが生じ、資産価格が下落するリスクを恐れ、最終的にバーナンキは市場の期待に応じざるを得なかったのだ。

なぜ私がこの点を強調するのか? 冒頭で述べた市場の楽観ムードが重要である理由は、FRBが市場から事実上「介入せよ」と要求されているからだ。市場参加者の期待がそうであるため、FRBは行動せざるを得ない。

今や、市場こそが真の舵取りなのである。

この展開は、投資家としてあなたが選択を迫られることを意味している。あなたは市場が狂っていると信じ、数年にわたる熊相場が到来すると予想することもできる。あるいは、FRBが金融市場の安定性をすでに破壊しており、市場に問題が生じれば、経済刺激策を通じて介入し続けることを認識することもできる。その過程では、通貨の過剰発行によって米ドルが高インフレに陥るだろうが、その期間は多くの人が想像するよりもはるかに長い!

私は楽観主義者であり、同時に歴史の観察者でもある。2008年の世界金融危機の状況を振り返れば、市場のルールはすでに変わってしまったことに気づくだろう。投資の鍵は「いつ買うか」ではなく、「どれだけ長く保有し続けるか」にある。

空売り派は賢そうに聞こえるが、実際に勝つのは買い持ち続けた人たちだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News