ビット・リンドウ:原点、再生、飛躍

TechFlow厳選深潮セレクト

ビット・リンドウ:原点、再生、飛躍

ビット・ディアの評価可能性に関する分析。

執筆:Joy Lou

TechFlow(米国株式コード BTDR)は11月の経営データを更新し、市場の注目を集めていたA2マイニングマシン(Sealminer A2)が量産段階に入り、初回販売として3万台を出荷した。

第一成長軸:自社開発チップ、マイニングマシン販売、自営マイニングファーム

自社開発チップ技術は、マイニングマシンメーカーにとって最も重要な競争力である。TechFlowは過去半年間で、A2およびA3マイニングマシン用チップの初回ウェハ投入に成功している。

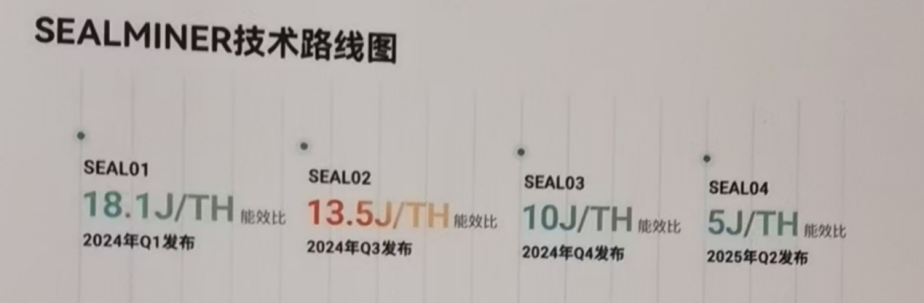

図1:TechFlow技術ロードマップ、出所:TechFlow公式サイト

図2:TechFlow主要マイニングマシンパラメータ予測、出所:モデル予測、企業ガイダンス

公開情報によると、A2マイニングマシンの運用パラメータは現在販売または稼働中のすべてのマイニングマシンと比較して歴史的トップレベルに達しており、A3はまだ正式発表されていないものの、既知のパラメータから見ると、単体最大ハッシュレートを持つ世界最大級のマイニングマシンとなり、エネルギー効率も優れている。短期的には外部販売の可能性は極めて低く、優先的に自営算力を構築するために使用される予定だ。

図3:世界最新マイニングマシンメーカー及びマイニングマシンパラメータ、出所:Bitmain、TechFlow、Whatsminer、Canan公式サイト

電源施設面では、11月末時点で同社は米国、ノルウェー、ブータンにおいて合計895MWの電源施設を展開済みである。さらに1645MW分のプロジェクトが建設中であり、そのうち1415MWは2025年後半までに完成予定。国盛証券の電話会議議事録によれば、同社はさらなる電源プロジェクト取得のために専門部門を設立しており、2026年にはさらに1GW以上の追加展開が期待できる。全自営電源施設の平均電力価格は1kWhあたり0.04米ドル未満であり、業界他社と比べて絶対的な競争優位性を持っている。

図4:TechFlow既設および建設中の電源施設、出所:同社公式サイト

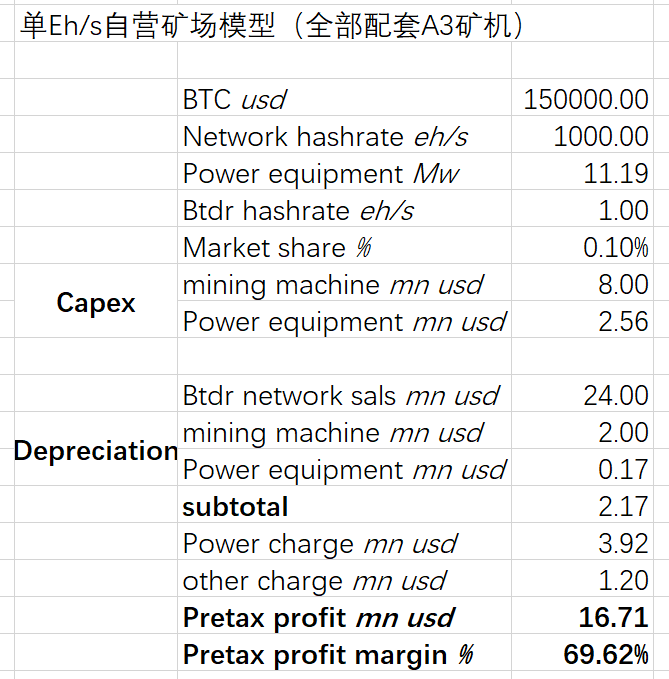

上記の経営実績に基づき、TechFlowの1EH/sモデルは以下の通りである。

図5:TechFlow 単位EH/sモデル、出所:モデル予測

本モデルの主な仮定は以下の通り:マイニングマシンの減価償却期間は4年(北米会計基準では5年まで可能)、電源施設は15年(北米会計基準では20年まで可能)、その他のコスト(人件費・運営管理など)は収入比5%(同社の過去実績は1–1.5%)。モデルにより示された結果、TechFlow自営マイニングファームの停止価格(シャットダウンプライス)はビットコイン3万5000米ドルである。

図6:TechFlow自営マイニングファーム 税前利益率とビットコイン価格の関係、出所:モデル予測

ビットコイン価格が15万米ドルを超えると、TechFlow自営マイニングファームの税前利益率の上昇率はビットコイン価格の上昇速度を上回る。ビットコイン価格が20万米ドルに達した場合、同社自営マイニングファームの税前利益率は約80%に達する見込みである。

TechFlowの第一成長軸に関して、市場には依然として二つの懸念がある。

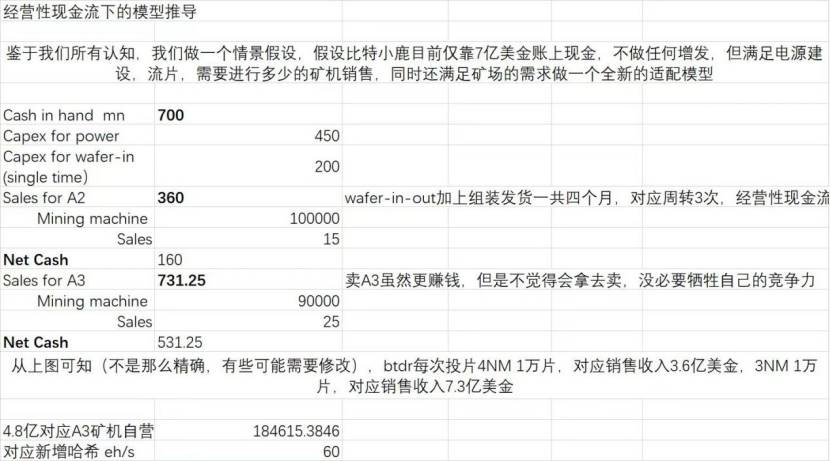

1つ目は、マイニングマシンの販売と自社使用の比率に関するもの。前述の通り、TechFlowは2025年中期までに2.3GWの電源容量を確保する見込みであり、この電源にA3マイニングマシンをすべて配備すれば、自営算力は約220EH/sに達する。全ネットワーク算力が線形的に成長すると仮定した場合、2025年末には全ネットワーク算力の約20%を占める計算になる。同社2024年第3四半期決算報告によれば、手持ち現金および等価物は2.91億米ドル、11月末に3.6億米ドルの転換社債を調達し、さらに0.4億米ドルのオプションを含め、現在の手元資金は約6.9億米ドルである。同社の電源投資および自営需要から考えると、自営算力の展開と収益発生には時間差があり、再び資金調達が必要となる可能性がある。しかし、現時点での株価は割安であり、増資による新株発行の意欲は高くない。そのため、キャッシュフローのニーズから判断すると、1万枚の4nmウエハー投入により年間4.8億米ドルの正味キャッシュフローが生成され(マイニングマシン4ヶ月サイクル換算)、これを自営算力に再投資(すべてA3マイニングマシンを配備)すれば、さらに60EH/sの算力を追加できる。2025年以降、同社全体のキャッシュフロー問題は解消され、マイニングマシン販売とマイニング事業の両立により、採掘したビットコインを販売する必要がなくなり、自己保有が可能となる。

図7:営業キャッシュフロー推定モデル、出所:モデル予測

2つ目は、BitmainとTechFlowの競争関係についてである。商業的競争の核心は依然としてマイニングマシンの性能と自営算力コストにある。公開データおよび実験室データによれば、TechFlowは既存のマイニングマシン性能および自営コストのいずれにおいても十分な競争優位性を持っている。一方で、高度なプロセス技術の発展に伴い、マイニングマシンという下流産業も、上流の半導体供給チェーンの競争構造の影響を受けることになる。

第二成長軸:AI算力

マイニングマシン販売および自営マイニングファームに加え、同社は11月の経営報告において、スマートクラウドサービスのTIER3データセンターにNVIDIA H200チップの導入を開始し、AI算力の構築を進めていることを明らかにした。

呉忌寒氏は2018年に「算力の美しさ」という文章を執筆している。「算力とは、人類がより高度な文明へ至るための有効な手段であり、エントロピー増大に対抗する最も効果的な方法かもしれない」。

初心は今も変わらず。

天風証券のリサーチレポートによると、現在北米の主要ビットコインマイニング企業の電力展開計画は1GWを超え、すでに通電済みは3471MWであり、2028年までに5969MWの達成が見込まれており、これらの電力展開は北米データセンターの電力需要の56%を満たすことが可能である。TechFlowは12月6日の天風証券電話会議にて、短期間で少なくとも200MWの電力をNVIDIAのハイエンドチップ導入に活用し、MEGA 7などの顧客にクラウドコンピューティングサービスを提供することを表明した。COREWEAVEのビジネスモデルを模倣したものである。

投資提言と評価

「天時・地利・人和」は、現時点におけるTechFlowへの投資状況を最も適切に表す言葉である。同社は蓄積を重ね、第一成長軸と第二成長軸が同時に上昇する好機を迎え、相乗効果を生むことで、現時点の米国マイニング関連株の中でも最も割安感のある銘柄となっている。

ただし、同社の企業価値をどのように評価すべきか、また利益モデルにどう位置づけるかは難しい課題である。単独のマイニングマシン販売利益ベースの評価、あるいは自営マイニングファームの評価だけでは、TechFlowの実態を十分に反映できない。そこで、以下の二種類の事業モデルを統合的に考慮する。

図8:TechFlow マイニングマシン販売モデル試算、出所:モデル予測

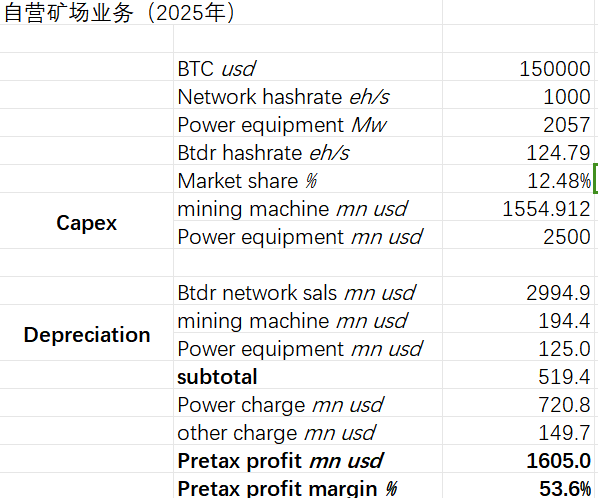

図9:TechFlow 自営マイニングファーム予測モデル、出所:モデル予測

現在、北米の主流マイニング関連企業の評価水準は、平均して1.7億米ドル/EHsが市場のコンセンサスに最も近い。今後2年間で、TechFlowの実際の自営マイニングファーム算力は120–220EH/sの範囲に達すると予想され、それに対応する時価総額は約204億~374億米ドルの間となる。これは現行株価に対して4.8~9.7倍の上昇余地があることを意味する。

図10:主要北米マイニング関連株 引当価格

投資リスク:

1. ビットコイン価格の変動リスク;

2. 製裁により引き起こされるTSMCのウェハ受託製造リスク。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News