アーサー・ヘイズ新稿:「トランプ経済学」における量的緩和の新モデルとビットコインの100万ドルへの道

TechFlow厳選深潮セレクト

アーサー・ヘイズ新稿:「トランプ経済学」における量的緩和の新モデルとビットコインの100万ドルへの道

ビットコインの流通供給量が減少するにつれて、米国だけでなく、中国、日本、西欧の投資家を含む世界的な大量の法定通貨が安全資産を求めて競争することになる。

著者:Arthur Hayes

翻訳:TechFlow

(本記事に記載された見解はあくまで筆者の個人的意見であり、投資決定の根拠となるものではなく、また投資取引の勧誘とみなされることもありません。)

2024年12月31日、あなたはビットコインの価格がいくらになると予想しますか?10万ドルを超えるでしょうか、それとも10万ドルを下回るでしょうか?

中国には「黒猫でも白猫でも、ネズミを捕まえられる猫が良い猫だ」という有名なことわざがあります。

私はトランプ次期大統領が実施する政策を、「中国特⾊のアメリカ資本主義」と呼ぶことにしましょう。

Pax Americana(米国主導の平和秩序)を支配してきたエリートたちは、経済制度が資本主義であろうと社会主義であろうとファシズムであろうと気にしません。彼らが関心を持つのは、その政策が自分の権力を維持するのに役立つかどうかだけです。アメリカは19世紀初頭からもはや純粋な資本主義ではありませんでした。資本主義とは、金持ちが誤った判断をしたときに損失を被ることを意味します。しかし、このようなことは1913年に連邦準備制度(FRB)が設立されて以降、禁止されました。私企業の利益を私有化し、損失を社会化する構造が国家に浸透し、内陸部に住む「卑しく」「底辺」の人々と、高潔で尊敬される沿岸部のエリートとの間に極端な階級分断が生まれました。このため、ルーズベルト大統領は「ニューディール政策」を通じて貧しい人々にわずかなパン屑を与えることで方向修正を図らざるを得ませんでした。そして当時と同様に、後進層への政府支援の拡大は、裕福な自称資本家たちにとって好ましい政策ではありませんでした。

極端な社会主義(1944年には20万ドル超の所得に対する最高限界税率が94%に引き上げられた)から、無制限の企業的社会主義への転換は、1980年代のレーガン政権から始まりました。その後、中央銀行は金融サービス業界に資金を注入するために通貨を刷り続け、「富は上から下へ自然に滴り落ちる」という新自由主義的な経済政策が、2020年のCOVIDパンデミックまで続きました。トランプ大統領は危機対応において、彼の内なるルーズベルト精神を発揮しました。彼は新政以来初めて、国民全員に直接大量の資金を配布したのです。2020年から2021年にかけて、世界のドル供給の40%がアメリカによって新たに印刷されました。トランプ氏が「スタイムリーチェック」の支給を開始し、バイデン政権はその人気政策を継続しました。政府の貸借対照表への影響を評価する際、2008年~2020年と2020年~2022年の間に奇妙な現象が生じました。

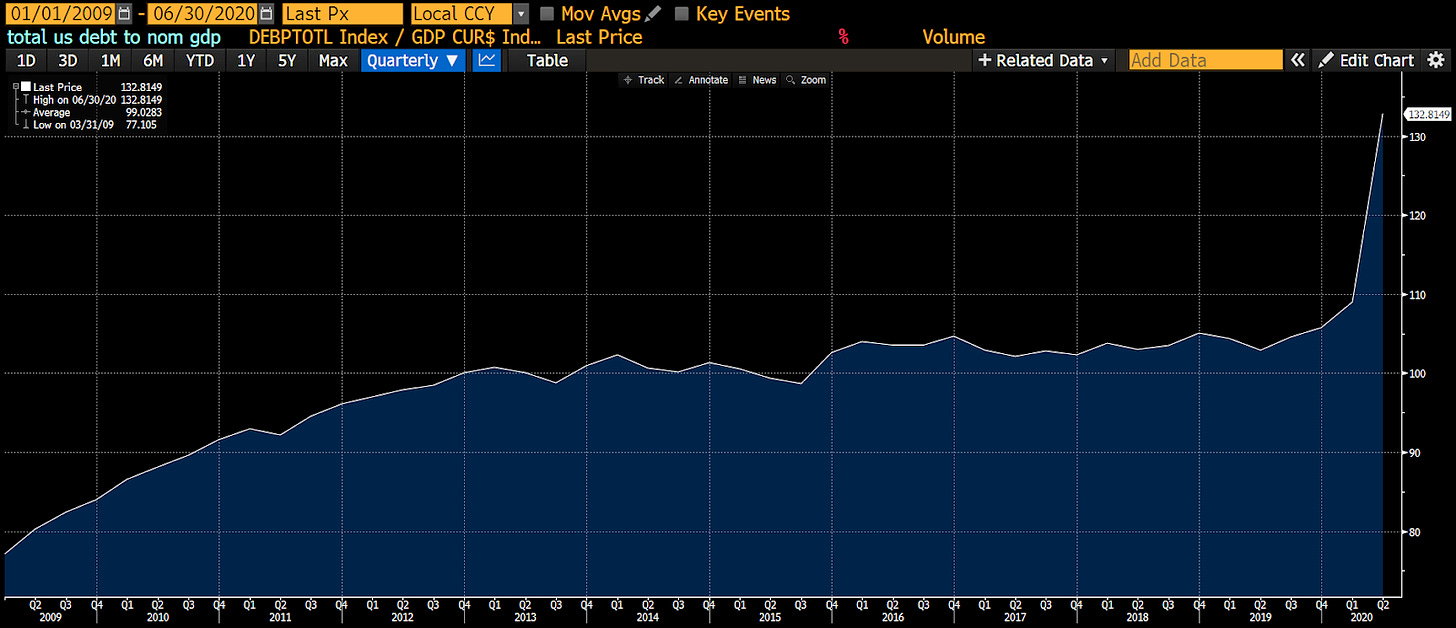

2009年から2020年第2四半期までは、いわゆる「トリクルダウン経済学」の黄金時代でした。この時期の経済成長は、量的緩和(QE)と呼ばれる中央銀行による通貨発行に大きく依存していました。ご覧の通り、名目GDPの成長率は国家債務の増加速度を下回っています。つまり、金持ちたちは政府から得た資金を資産購入に使いました。こうした取引は実質的な経済活動を生み出しませんでした。結果として、債務を使って富裕な金融資産保有者に何兆ドルもの資金を提供することは、債務/名目GDP比率をむしろ上昇させてしまったのです。

2020年第2四半期から2023年第1四半期にかけて、トランプおよびバイデン政権は異なるアプローチを取りました。財務省が発行した債務を、FRBが量的緩和(QE)で購入したものの、今回は金持ちではなく一般市民に直接小切手を送りました。低所得者の銀行口座には実際に現金が振り込まれました。明らかに、JPモルガンCEOのジェイミー・ダイモンは政府振替手数料で多額の利益を得ました……彼は「アメリカの李嘉誠」と呼ばれ、彼にお金を払わないというのは不可能です。貧しい人々は、収入をすべて商品やサービスの購入に使い切るため、まさにそのように行動しました。マネーの流通速度が著しく加速し、経済は急速に成長しました。つまり、1ドルの債務が1ドル以上の経済活動を生み出したのです。そのため、米国の債務/名目GDP比率は奇跡的に低下しました。

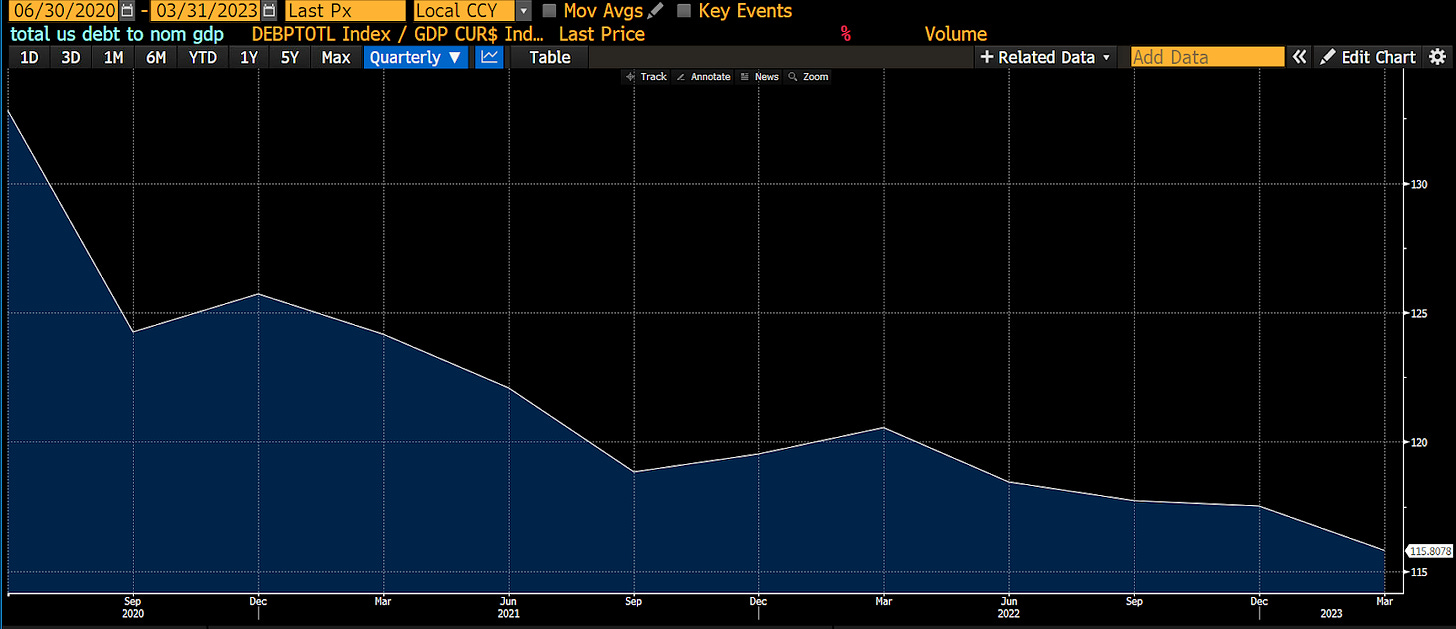

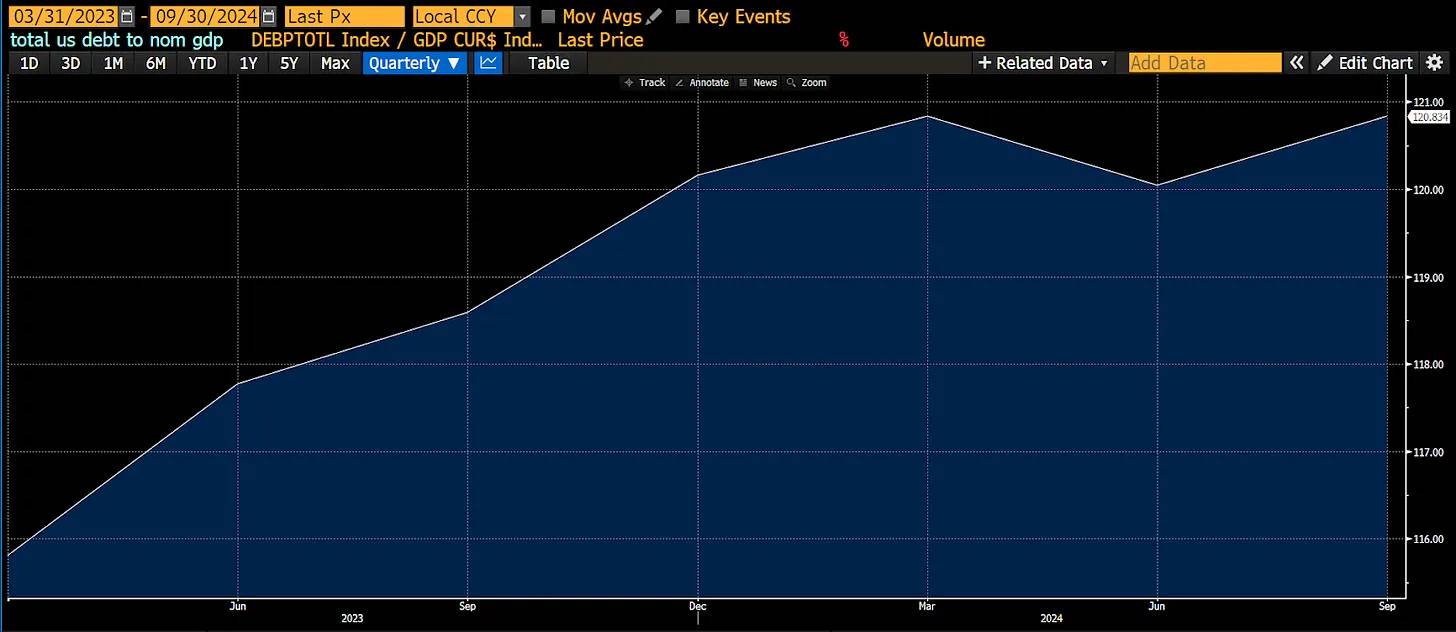

しかし、インフレが激化しました。なぜなら、人々が政府債務を通じて得た購買力の増加に対して、商品・サービスの供給が追いつかなかったからです。政府債券を保有する金持ちは、こうした民衆向け政策に不満を抱きました。彼らは1812年以来最悪のリターンを経験しました。反撃として、彼らはFRB議長ジェイ・パウエルを送り込み、2022年初頭からインフレ抑制のため金利を引き上げ始めました。一方、一般市民はさらなるスタイムリーチェックを望んでいましたが、そのような政策は禁止されました。財務長官イェレンが介入し、FRBの金融引き締めの影響を相殺しました。彼女は長期国債からの借り入れを短期証券に切り替え、FRBの逆レポ窓口(RRP)を枯渇させました。これにより市場に約2.5兆ドルの財政刺激が注入され、主に金融資産を保有する富裕層が恩恵を受けました。資産市場は繁栄しましたが、2008年以降と同様に、金持ち向けの政府支援は実際の経済活動を生まず、米国の債務/名目GDP比率は再び上昇し始めました。

トランプ次期政権の内閣は、最近の米国経済史から教訓を学んでいるでしょうか?私はそうだと思います。

スコット・バセット氏は、トランプ政権下でイェレンの後任として財務長官になる可能性が高い人物と広く見なされています。彼は自身がいかに米国を「修復」するかについて多くの講演を行ってきました。彼のスピーチやコラムでは、「アメリカ優先計画」の実行方法が詳細に説明されており、これは中国の発展戦略(1980年代の鄧小平時代から現在まで続く)と非常に似ています。この計画は、造船、半導体工場、自動車製造などの重要産業を政府の税額控除や補助金を通じて国内に回帰させ、名目GDPの成長を促進することを目指しています。対象企業は低金利での銀行融資を受けられます。米国政府が収益性を保証するため、銀行はこうした実体経済企業に積極的に融資を行うようになります。企業が米国内で事業を拡大すれば、米国人労働者を雇用する必要があります。普通のアメリカ人がより高い賃金を得ることで消費支出が増加します。もしトランプ氏が特定国の移民を制限すれば、その効果はさらに顕著になります。これらの措置は経済活動を刺激し、政府は法人税・所得税を通じて歳入を得ます。こうした政策を支えるため、財政赤字は高い水準を維持する必要があり、財務省は銀行に国債を売却して資金を調達します。FRBまたは議会が補助的レバレッジ比率(SLR)の適用を停止したことで、銀行は再びバランスシートをレバレッジできます。勝者は、一般労働者、適格な商品・サービスを生産する企業、そして債務/名目GDP比率が低下する米国政府です。この政策は、貧困層向けの「スーパー量的緩和」とも言えるでしょう。

とても魅力的に聞こえますね。誰がこんな繁栄するアメリカ時代に反対するでしょうか?

敗者は、長期債券や預金を持っている人々です。なぜなら、これらのツールの利回りは意図的に米国の名目経済成長率を下回るように抑えられるからです。物価上昇に賃金が追い付かない場合、あなたも被害を受けます。注目に値するのは、労働組合への加入が再び流行り始めていることです。「4年で40%」(4and40)が新たなスローガンとなり、年率10%の賃上げを4年間継続することで、労働者が働き続けるインセンティブが与えられます。

自分は裕福だと考える読者の皆さん、心配しないでください。ここに投資ガイドをお届けします。これは財務アドバイスではありません。私の個人的なポートフォリオの運用方法を共有しているだけです。特定の法案が可決され、特定の業界に資金が割り当てられるたびに、その内容を注意深く読み、その業界の株式に投資してください。法定通貨建ての債券や預金に資金を置いておく代わりに、ゴールド(ベビーブーマー世代が金融抑圧に対抗するヘッジ)やビットコイン(ミレニアル世代が金融抑圧に対抗するヘッジ)を購入すべきです。

明らかに、私の投資ポートフォリオでは、ビットコイン、その他の暗号資産、および暗号資産関連企業の株式を最優先し、次に金庫に保管されたゴールド、最後に株式を配置しています。アメックスの請求書支払い用に、マネーマーケットファンドにごく少量の現金を残しています。

この記事の残りの部分では、金持ちと貧しい人々への量的緩和が経済成長とマネーサプライにどのように影響するかを説明します。次に、銀行の補助的レバレッジ比率(SLR)の免除が、貧困層への無限の量的緩和を再び可能にする方法を予測します。最終章では、米国の銀行信用供給を追跡する新しい指数を紹介し、銀行信用供給を調整した後、ビットコインが他のすべての資産をいかに凌駕するかを示します。

マネーサプライ

私はZoltan Pozar氏のEx Uno Pluresシリーズ記事の高品質さに心から敬意を表します。最近のモルディブでの長期週末中、サーフィン、アイアンガーヨガ、筋膜マッサージを楽しみながら、彼のすべての作品を読み終えました。彼の分析は、以下の本文中に頻繁に登場します。

以下では一連の仮定された仕訳帳を提示します。T字型の左側が資産、右側が負債です。青色の項目は価値の増加、赤色は減少を示します。

最初の例では、FRBが量的緩和で債券を購入することが、マネーサプライと経済成長にどのように影響するかに焦点を当てます。もちろん、この例およびその後の例は、ややユーモラスに描かれ、より楽しく興味を引くように工夫されています。

想像してみてください。あなたは2023年3月の米国地域銀行危機中のパウエル氏です。ストレス解消のため、パウエル氏はニューヨーク市パークアベニュー370番地のラケット&テニスクラブへ行き、億万長者の古くからの友人と壁球を打ちます。この友人は非常に不安そうです。

この友人(彼をケビンと呼びましょう)はベテラン金融マンで、「ジェイ、ハンプトンの家を売らざるを得ないかもしれない。Signature Bankにすべてのお金を預けていたんだが、明らかに連邦預金保険の上限を超えている。助けてくれ。夏のウサギが街に一日いるのがどれほどつらいか知っているだろう?」と言います。

ジェイは答えます。「心配するな、なんとかしてやる。2兆ドルの量的緩和を行う。日曜日の夜に発表する。FRBはいつも君を支持していることを知っているだろう。君の貢献がなければ、アメリカがどうなっていたかなんて誰にもわからない。もしバイデンが金融危機に対処できずトランプが再び政権を握ったらどうなるか想像してみろ。80年代初頭にDorsiaで俺の恋人を奪ったときのことを今でも覚えているぞ、本当に腹が立つ。」

FRBは銀行期限流動性供給プログラム(BTFP)を創設し、これは直接的な量的緩和とは異なりますが、銀行危機に対処するためのものです。ただし、ここで少しだけ芸術的自由を許してください。では、2兆ドルの量的緩和がマネーサプライにどのように影響するかを見ていきましょう。すべての金額は10億ドル単位です。

-

FRBがブラックロックから2000億ドル相当の国債を購入し、準備預金で支払います。JPモルガンがこの取引の中継銀行として機能します。JPモルガンは2000億ドルの準備預金を得て、ブラックロックの口座に2000億ドルの預金を記録します。FRBの量的緩和により、銀行が預金を作り出し、これが最終的にマネーとなります。

-

国債を失ったブラックロックは、この資金を他の利付き資産に再投資する必要があります。ブラックロックCEOのラリー・フィンクは通常、業界のリーダーとしか協力しませんが、今はテクノロジー分野に興味を持っています。ユーザーがアップロードした写真を共有するコミュニティを構築している新SNSアプリ「アナコンダ」です。アナコンダは成長段階にあり、ブラックロックは喜んで2000億ドル相当の社債を購入します。

-

アナコンダはすでに米国資本市場の重要なプレーヤーとなっています。18〜45歳の男性ユーザー層を成功裏に惹きつけ、彼らをアプリに夢中にさせています。これらのユーザーは読書時間を減らし、アプリの閲覧に時間を使うようになった結果、生産性が著しく低下しています。アナコンダは税制最適化のために債務を発行し、自社株買いを実施しています。これにより海外に留保された利益を本国に戻す必要がなくなります。株式数の削減は株価だけでなく、分母が小さくなるため一株当たり利益(EPS)も向上させます。その結果、ブラックロックのようなパッシブ指数投資家はさらにその株を購入したくなります。貴族層は株を売却した結果、銀行口座に2000億ドルの預金が増えます。

-

アナコンダの裕福な株主たちは、この資金をすぐには使う必要がありません。ガゴシアンがマイアミ・バーゼルアートフェアで盛大なパーティーを開きます。パーティーでは、貴族たちが最新の美術品を購入し、真剣なコレクターとしての地位を高めると同時に、展示会場の美女たちに印象づけることに決めます。これらの美術品の売り手も同じ経済層の人々です。結果として、買い手の銀行口座は貸方、売り手の口座は借方に記録されます。

こうしたすべての取引の後でも、実際の経済活動は一切生み出されていません。FRBが経済に2兆ドルを注入した結果、実際には金持ちの銀行口座残高が増加しただけです。米国企業への資金提供であっても、それが株価上昇のためであり、新たな雇用を生まなかったため、経済成長は生まれません。1ドルの量的緩和はマネーサプライを1ドル増加させましたが、経済活動はゼロでした。これは債務を合理的に活用する方法ではありません。そのため、2008年から2020年の量的緩和期間中、金持ちにおける債務/名目GDP比率は上昇しました。

次に、トランプ大統領がCOVID期間中に下した意思決定プロセスを見てみましょう。2020年3月に戻ります。COVID発生直後、トランプ氏の顧問たちは「曲線を平坦化せよ」と助言しました。経済を停止させ、「必須労働者」だけが働くようにすべきだと提案しました。これら必須労働者とは、低賃金で社会を回している人々のことです。

トランプ氏:「医者が今回のインフルエンザが重症だと考えるだけで、経済を停止させる必要があるのか?」

顧問:「はい、大統領。主にあなたのような高齢者がCOVID-19の合併症でリスクにさらされていることを思い出してください。また、65歳以上全員が入院治療が必要になれば、費用が非常にかかるでしょう。非必須労働者をすべてロックダウンする必要があります。」

トランプ氏:「それは経済崩壊を招く。みんなに小切手を配るべきだ。そうすれば文句を言わないだろう。FRBが財務省が発行する債務を購入すれば、これらの補助金を賄える。」

次に、同じ会計フレームワークを使い、量的緩和が一般庶民にどのように影響するかをステップバイステップで分析しましょう。

-

最初の例と同様に、FRBがブラックロックの国債を購入し、2000億ドルの量的緩和を準備預金で実施します。

-

最初の例と異なるのは、今回は財務省も資金フローに参加している点です。トランプ政権の経済刺激小切手を支払うため、財務省は国債を発行して資金を調達する必要があります。ブラックロックは社債ではなく国債を購入することを選択します。JPモルガンは、ブラックロックが銀行預金をFRBの準備預金に交換するのを支援し、この準備預金は国債購入に使用できます。財務省はFRB内の財務省一般勘定(TGA)に、小切手口座のような預金を獲得します。

-

財務省は小切手をすべての人に送付します。主に広範な一般大衆です。これによりTGA残高が減少し、同時にFRBが保有する準備預金が増加します。この準備預金は、一般大衆がJPモルガンに持つ銀行預金となります。

-

一般大衆は、受け取ったすべての刺激小切手を新型フォードF-150ピックアップトラックの購入に使いました。EVの潮流を無視し、これはアメリカです。彼らは依然として伝統的なガソリン車を愛しています。一般大衆の銀行口座は引き落とされ、フォードの銀行口座に預金が増加します。

-

フォードはこれらのトラック販売時に二つのことをしました。まず、従業員に給与を支払い、銀行預金をフォード口座から従業員口座に移しました。次に、生産拡大のため銀行に融資を申請します。融資の実行により新たな預金が創造され、マネーサプライが増加します。最後に、一般大衆は旅行を計画し、経済状況が良好で高給取りであるため、銀行は個人ローンを喜んで提供します。一般大衆の銀行ローンも、フォードが借り入れたときと同様に、追加の預金を創造します。

-

最終的な預金またはマネー残高は3000億ドルとなり、FRBが最初に量的緩和で注入した2000億ドルを1000億ドル上回ります。この例から、一般大衆向けの量的緩和が経済成長を刺激することがわかります。財務省が支給した刺激小切手は、一般大衆がトラックを買うように促しました。商品需要の高まりにより、フォードは従業員に給与を支払い、生産拡大のため融資を申請できるようになりました。高給取りの従業員は銀行信用を得て、さらに消費できるようになりました。1ドルの債務が1ドル以上の経済活動を生みました。これは政府にとってプラスの結果です。

銀行が財務省に無限に資金を提供できる方法をさらに探求したいと思います。

上のステップ3から始めます。

-

財務省は再び新たな経済刺激資金の支給を開始します。これを資金調達するため、財務省は国債オークションを行い、JPモルガンが主要ディーラーとしてFRBの準備金を使ってこれらの国債を購入します。国債を売却した結果、財務省のFRB内TGA口座残高が増加します。

-

前の例と同様に、財務省が送った小切手は一般大衆によってJPモルガンの口座に預け入れられます。

財務省が銀行システムが購入する国債を発行すると、元々無価値だったFRBの準備金が、消費に使える一般大衆の預金に変換され、経済活動を推進します。

もう一つのTグラフを見てみましょう。政府が特定の商品・サービスの生産を促進するために減税や補助金を提供する場合、何が起こるでしょうか?

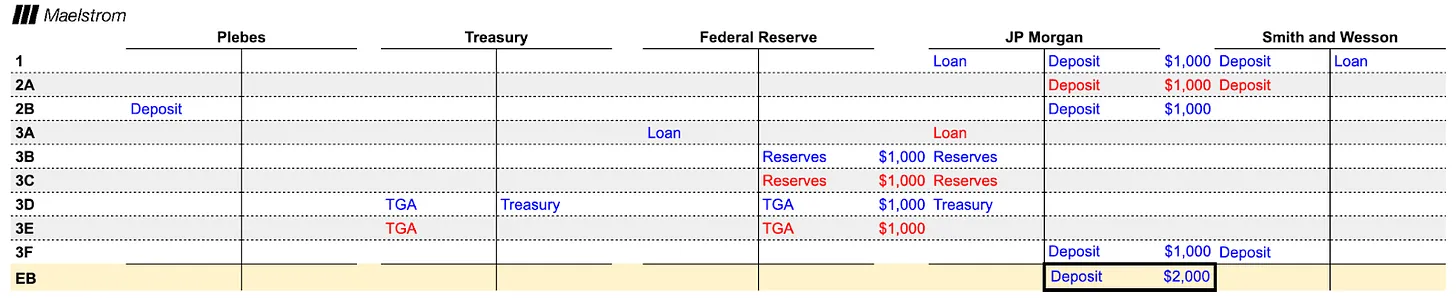

この例では、アメリカがクリント・イーストウッド風の西部劇をモチーフにしたペルシャ湾アクション映画を撮影中に弾丸を使い果たしてしまいました。政府は弾薬生産を補助することを約束する法案を可決します。スミス&ウェッソン社は軍隊向け弾薬調達契約を申請・取得しましたが、契約を履行するだけの弾丸を生産できなかったため、JPモルガンに新工場建設のための融資を申請します。

-

JPモルガンの融資担当者は政府契約書を受け取り、安心してスミス&ウェッソンに1000ドルの融資を行います。この融資行為により、1000ドルが創造されます。

-

スミス&ウェッソンは工場を建設し、給与所得が生まれ、それが最終的にJPモルガンの預金になります。JPモルガンが創造した資金は、最も消費志向の強い人々、つまり一般大衆の預金となります。私は既に、一般大衆の消費習慣がいかに経済活動を推進するかを説明しました。この例を少し変えてみましょう。

-

スミス&ウェッソンへの補助金を賄うため、財務省は1000ドルの新規債務をオークションで発行する必要があります。JPモルガンはオークションに参加して債務を購入しますが、支払いに必要な準備金が不足しています。現在、FRBのディスカウント・ウィンドウ(緊急貸出制度)の利用にはもはやネガティブな意味合いがないため、JPモルガンはスミス&ウェッソンの社債資産を担保として、FRBから準備預金の貸出を受けます。この準備預金で新発行の財務省債務を購入します。その後、財務省は補助金をスミス&ウェッソンに支払い、この資金は再びJPモルガンの預金となります。

この例は、米国政府が産業政策を通じてJPモルガンに融資を創造させ、その融資によって形成された資産を担保にしてさらに多くの米国財務省債務を購入できるようにする仕組みを示しています。

財務省、FRB、銀行は、まるで魔法の「マネー創造マシン」を操作しているように見えます。このマシンは以下の機能を実現可能です:

-

金持ちの金融資産を増やすが、実際の経済活動は生まない。

-

貧困層の銀行口座に資金を注入し、彼らは通常それを商品・サービスの消費に使うため、実際の経済活動を推進する。

-

特定の産業に属する一部企業の収益性を保証し、銀行信用を通じて事業拡大を促進し、実際の経済活動を生む。

しかし、こうした操作には制限があるでしょうか?

もちろんあります。銀行は保有する各債務資産に対して高コストな自己資本を準備しなければならないため、無制限に資金を創造できません。専門用語では、異なるタイプの資産にはそれぞれリスク加重資産(RWA)の費用がかかります。「無リスク」とされる国債や中央銀行準備金でさえ、自己資本の支出が必要です。したがって、ある時点で銀行は米国国債の入札や企業融資の実行に効果的に参加できなくなるのです。

銀行が融資やその他の債務証券に対して自己資本を用意しなければならない理由は、借り手(政府でも企業でも)が破綻した場合、誰かが損失を負担しなければならないからです。銀行が利益を得るために通貨創造や国債購入を選択した以上、その株主が損失を負担するのは当然です。損失が銀行の自己資本を上回ると、銀行は倒産します。銀行の倒産は預金者の預金を失わせるという点で深刻ですが、システミックな観点からはさらに深刻な問題があります。それは、銀行が経済内の信用供給を拡大できなくなることです。部分準備金制の法定通貨金融システムは、継続的な信用供給によって成り立っています。銀行の倒産は、ドミノ倒しのように金融システム全体を崩壊させる可能性があります。覚えておいてください――ある人の資産は、別の人の負債なのです。

銀行の自己資本による信用供給が尽きた場合、システムを救う唯一の方法は、中央銀行が新たな法定通貨を創造し、それを銀行の不良資産と交換することです。例えば、Signature Bankが破綻したThree Arrows Capital(3AC)のSu Zhu氏とKyle Davies氏にのみ融資していたと想像してみてください。Su氏とKyle氏は銀行に虚偽の財務諸表を提出し、会社の財務健全性を誤認させました。その後、彼らはファンドから現金を引き出し、妻たちに送金し、破産管財から資金を守ろうとしたのです。ファンドが破綻したとき、銀行は回収できる資産が何も残っておらず、貸出金は紙屑と化しました。これはフィクションの話です。Su氏とKyle氏は良い人たちで、こんなことは決してしません ;)。Signatureは上院銀行委員会のメンバーであるエリザベス・ウォーレン上院議員に多額の政治献金をしていました。政治的影響力により、Signatureはウォーレン議員を説得し、救済に値すると認めさせました。ウォーレン議員はFRB議長パウエルに連絡し、3ACの債務を額面価格でディスカウント・ウィンドウで交換するよう要請しました。FRBはその要求に応じ、Signatureは3ACの債券と引き換えに新規発行されたドルを受け取り、預金流出に対処できるようになりました。もちろん、これは架空の話ですが、その寓意は明確です。銀行が十分な自己資本を提供しない場合、最終的には社会全体が通貨価値の下落という形で代償を支払うことになるのです。

私の仮定にはわずかな真実が含まれているかもしれません。以下は『海峡タイムズ』の最近のニュースです。

破綻した暗号資産ヘッジファンドThree Arrows Capital(3AC)の共同創業者Zhu Suの妻は、裁判所が夫婦の他のいくつかの資産を凍結したにもかかわらず、シンガポールの邸宅を5100万ドルで売却することに成功しました。

政府が無限の銀行信用を創造したい場合、国債および特定の「承認済み」企業債務(例えば投資適格格付けの債券、あるいは半導体企業など特定産業が発行する債務)について補助的レバレッジ比率(SLR)の制限を免除するルール変更が必要です。

国債、中央銀行準備金、および/または承認済み企業債務証券がSLR制限の対象外とされれば、銀行は高コストな自己資本を負担することなく、これらの債務を無限に購入できるようになります。FRBにはこの免除を認める権限があり、2020年4月から2021年3月の期間に実際にそうしました。当時、米国の信用市場は麻痺状態にありました。銀行が国債オークションに再び参加し、米国政府に融資できるようにするために、FRBは行動を起こしました。政府は数兆ドル規模の刺激策を実施する計画でしたが、税収だけではそれを賄えなかったのです。この免除措置は顕著な効果を発揮し、銀行は大量の国債を購入しました。しかし代償もありました。パウエル氏が金利を0%から5%に引き上げたとき、これらの国債価格は大幅に下落し、2023年3月の地域銀行危機を引き起こしました。天下に無料の昼食はありません。

さらに、銀行準備高の水準も、銀行が国債オークションに参加する意欲に影響を与えます。銀行がFRBに保有する準備金が最低快適準備レベル(LCLoR)に達したと感じると、オークションへの参加を停止します。LCLoRの正確な数値は事後にしか分かりません。

これは財務市場諮問委員会(TBAC)が2024年10月29日に発表した「財政市場の回復力」に関するプレゼンテーションに掲載された図です。図は、銀行システムが保有する国債の未償還債務に占める比率が減少しており、最低快適準備レベル(LCLoR)に近づいていることを示しています。これは問題です。FRBが量的引き締め(QT)を進め、余剰国の中央銀行が純輸出益の売却や再投資を停止(脱ドル化)する中、国債市場の限界買い手は不安定な債券トレーディング系ヘッジファンドに変わってきているからです。

これは同じ資料の別の図です。図から、ヘッジファンドが銀行の空隙を埋めていることがわかります。しかし、ヘッジファンドは実質的な資金の買い手ではありません。彼らは裁定取引で利益を得ており、安価な現物国債を買い、同時に国債先物を空売りします。現物部分の資金調達はリポ市場を通じて行われます。リポ取引とは、国債などの資産を一定期間現金と交換し、一定利率で返済する取引です。リポ市場では、国債を担保にした前日物の資金調達の価格付けは、商業銀行の貸借対照表の余力に依存しています。貸借対照表の余力が減少すると、リポ金利は上昇します。国債の調達コストが上昇すれば、ヘッジファンドは国債が先物価格より安くなった場合にのみさらに購入できます。つまり、国債オークションの価格は下落し、利回りは上昇しなければなりません。これは、財務省がより低いコストでより多くの債務を発行したいという目標と矛盾しています。

規制の制約により、銀行は十分な国債を購入できず、ヘッジファンドの国債購入を適正価格で資金調達できません。そのため、FRBは再び銀行のSLRを免除する必要があります。これにより国債市場の流動性が改善され、無限の量的緩和(QE)を米国経済の生産的分野に向けられるようになります。

財務省とFRBが銀行規制の緩和の重要性を認識しているかどうかまだ確信が持てない場合、TBACは同じ資料のスライド29でこの必要性を明確に指摘しています。

追跡指標

もし私が説明したように「トランプノミクス」が機能するのであれば、我々が注目すべきは銀行信用の成長潜在力です。前述の例から、金持ち向けの量的緩和(QE)は準備預金の増加を通じて実現され、貧困層向けの量的緩和は銀行預金の増加を通じて実現されることがわかりました。幸運なことに、FRBは毎週、銀行システム全体のこの二つのデータを提供しています。

私はカスタムのブルーミー指数を作成しました。これは準備預金とその他の預金・負債を組み合わせた<BANKUS U Index>です。これは私が米国銀行信用量を追跡するために使う独自指数です。私にとっては、これが最も重要なマネーサプライ指標です。ご覧の通り、2020年にはビットコインを先行し、2024年には遅れを取るなど、時期によって差があります。

しかし、より重要なのは、銀行信用供給が縮小する時期における資産のパフォーマンスです。ビットコイン(白色)、S&P500指数(金色)、ゴールド(緑色)はすべて、私の銀行信用指数で調整されています。数値は100に標準化されており、ビットコインのパフォーマンスが最も際立っており、2020年以降400%以上上昇していることがわかります。法定通貨の価値下落に対して唯一の対策を取るとしたら、それはビットコインへの投資です。数学的データは議論の余地がありません。

今後の展望

トランプ氏とその経済チームは、ドル安政策を推進し、米国産業の回帰を支援するために必要な資金を提供すると明確に表明しています。共和党が今後2年間、政府の三権を掌握するため、トランプの経済計画は障害なく推進できます。民主党もこの「マネープリンティング・パーティー」に加わると私は考えます。なぜなら、どの政治家も有権者に恩恵を与える誘惑に抵抗できないからです。

共和党は率先して、重要商品・素材の製造業者が国内で生産を拡大するよう奨励する一連の法案を可決するでしょう。これらはバイデン政権下で可決された《半導体法》《インフラ法》《グリーンニューディール》と類似しています。企業が政府補助を受け、融資を受けるにつれ、銀行信用は急激に成長します。株式選定に長けた投資家は、政府が求める製品を生産する上場企業への投資を検討できます。

最終的に、FRBは少なくとも国債と中央銀行準備金をSLR(補助的レバレッジ比率)から免除する方針に転じるかもしれません。そうなれば、無限の量的緩和の道は完全に開かれます。

立法による産業政策とSLR免除の組み合わせは、銀行信用の急増を引き起こすでしょう。私はすでに、この政策の資金の流通速度が、FRBの伝統的な金持ち向け量的緩和よりもはるかに高いことを示しました。したがって、ビットコインと暗号資産のパフォーマンスは、2020年3月から2021年11月の期間と少なくとも同等、あるいはそれ以上になると予想されます。真の問題は、いったいどれほどの信用が創造されるかです。

COVID時の刺激策は約4兆ドルの信用を注入しました。今回はその規模をはるかに上回るでしょう。国防費と医療費の伸びはすでに名目GDPの成長を上回っています。多極化する地政学環境に対応するため米国が国防費を増加させると、これらの支出はさらに急速に成長します。2030年には、米国人口に占める65歳以上がピークに達するため、それまで医療費は加速的に増加します。どの政治家も国防・医療費の削減に踏み切れないのです。そうでなければ、即座に有権者に見捨てられるからです。これはつまり、財務省が正常な運営を維持するためだけでも、市場に継続的に債務を投入し続ける必要があるということです。私は以前、量的緩和と国債借款の組み合わせが1を超えるマネー流通速度を持つことを示しました。この赤字支出は米国の名目成長ポテンシャルを押し上げます。

米国企業の回帰を推進する過程で、その実現コストは数兆ドルに達します。2001年に米国が中国のWTO加盟を容認して以来、米国は自ら製造基盤を中国に移転しました。30年も経たないうちに、中国は世界の製造ハブとなり、最低コストで高品質の製品を生産するようになりました。サプライチェーンを中国以外に分散しようとする企業でさえ、東海岸に密集する多数のサプライヤーとの深い統合が非常に効率的であることに気づきます。ベトナムなどの労働コストが低い国に生産を移しても、完成品の製造には依然として中国からのの中間材の輸入が必要です。したがって、サプライチェーンを再び米国に移すのは困難な任務です。政治的に必要とされるなら、そのコストは非常に高くなります。つまり、生産能力を中国から米国に移すために、数兆ドル規模の安価な銀行融資が必要になるということです。

債務/名目GDP比率を132%から115%に下げるのに4兆ドルかかりました。もし米国がこれを2008年9月の70%までさらに下げるとすれば、線形計算で10.5兆ドルの信用創造が必要です。これがビットコイン価格が100万ドルに達する可能性がある理由です。価格は限界で決まります。ビットコインの流通供給量が減少する中、世界的に膨大な量の法定通貨が避難資産を求めて競合します。米国だけでなく、中国、日本、西欧の投資家もそこに参入します。購入し、ホールドしてください。貧困層向けの量的緩和の影響について私の分析に疑念を持つ場合は、過去30年の中国経済発展史を振り返ればよいでしょう。そこでこそ、新しいPax Americana経済体制を「中国特⾊のアメリカ資本主義」と呼ぶ理由が理解できるはずです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News