Babylon Cap2のTVL成長から見る:TVLはRestakingセグメントにおける唯一の指標なのか?

TechFlow厳選深潮セレクト

Babylon Cap2のTVL成長から見る:TVLはRestakingセグメントにおける唯一の指標なのか?

Restakingの「ポイントゲーム」ルールにおいて、我々は依然として「TVL至上主義」を貫くべきだろうか?

Babylon Phase-1 Cap-2は、東八エリア時間10月9日午前3時08分(ブロック高864799)に終了した。合計22,891BTCがBabylonに預け入れられ、1.2万以上のStakerが参加した。ガス代は60サトシから最高5,281サトシまで急騰し、合計で1.56BTCが消費された。各BTC Restakingプロジェクトの成績は以下の通りである。

(出典: https://btcstaking.babylonlabs.io/ ,https://x.com/babylonlabs_io/status/1843795315721416722 ,

https://mempool.space/zh/block/000000000000000000001e14e2e02b7ecd370f30e9e6d32042b569dc8cf0f597 )

本来であれば「互いに祝杯を挙げるべき」瞬間だが、ここで冷静になって考えてほしい。Restakingにおける「ポイントゲーム」のルール下で、我々は依然として「TVL至上主義」でよいのだろうか?

一、TVLの「大きすぎて倒せない(Too Big to Fail)」現象に警戒せよ

わずか10日前、Restakingを生み出し、「誰もが知る存在」までポイントゲームを広めたEigenLayerは、そのトークン$EIGENの5ヶ月ロック期間を終え、送金機能を開放した。最高価格は$4.5、現在価格は$3.78、流通時時価総額は約7億ドル、完全希薄化時時価総額(FDM)は約63.5億ドルである。これに対して、EigenLayerのピーク時TVLは200億ドルを超え、現在のTVLは117.26億ドル(約110億ドル)である。この巨大なTVLと$EIGENの現在の時価総額との間に開いた溝を見れば、かつて意気揚々と参戦したRestakerたちも、ただ「各自心中の冷暖を知るのみ」と嘆くしかないだろう。

(出典: https://coinmarketcap.com/currencies/eigenlayer/ , https://defillama.com/protocol/eigenlayer#information )

二、過剰なTVLはリターンの希釈化を招く

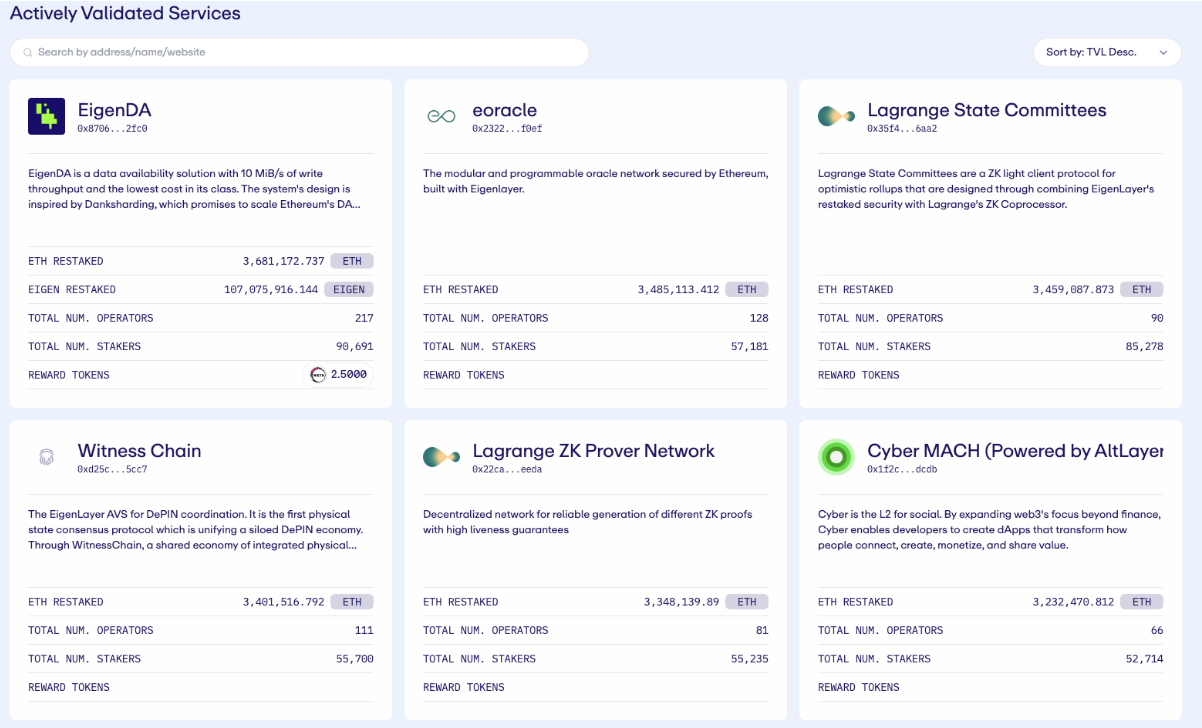

EigenLayerは中小Restakerを守るためにいくつかの対策を講じてきた:最低保証アカウント制度、発行後の5ヶ月ロック期間、流通前の追加エアドロップなど。しかし現時点では、大規模なパンデミック(踏み潰し)を防ぐことしかできていない。特に5ヶ月のロック期間は、AVSに成長時間を与える意図だったが、実際の効果は限定的であった。仮にAVSが順調に成長しても、現在のEigenLayerのTVLはすでにAVSの需要を大きく上回っており、上場中の17のAVSのうち15ものAVSにおいて、委任されたETHのTVLが15億ドルを超える。いったいどれほどのAVSが15億ドル相当のセキュリティを支えられるというのか?むしろこれがAVSの発展を阻んでいる根本的な原因ではないか。つまり、EigenLayerの過剰なTVLにより、AVSのリターンが無視できるほどに希釈されてしまっているのだ! たとえばEigenDAの週間報酬はわずか2.5ETHに過ぎないが、委任されたETHとEIGENの時価総額は90億ドルを超えている。

(出典:https://app.eigenlayer.xyz/avs/0x870679e138bcdf293b7ff14dd44b70fc97e12fc0)

三、ポイントゲーム全盛の今、Restaking分野には新たな指標が必要だ

EigenLayerのリターン向上についてここでは議論しない。「カエサルの物はカエサルに返せ」ということだ。カエサルたちの問題は彼ら自身で解決すればよい。私たちRestakerが真に気にすべきは、リアルなリターンである。朝早くから夜遅くまで頭鉱争奪戦に明け暮れても、結局はマイナーの手伝いをしているだけでは意味がない。かつての良き時代——DeFi Summerに戻ってみよう。当時はTVLだけでなく、APRも重視されていた。APRはリターンを最も直感的に示す指標であり、かつて人々を狂わせた。「利益が100%あれば、資本は絞首刑の危険さえ冒す。利益が300%になれば、人間のすべての法律を踏みにじる」——『資本論』より。しかし現在のポイント時代において、EigenLayerのポイントとBabylonのポイントを直接比較することはできない。なぜならポイントとは、未流通・無価格の状態だからだ。しかし同じエコシステム内であれば、同じ価値の資産がどれだけのポイントを得られるかは計算可能である。そこで我々は、ポイント時代の「APR」に相当する指標PPC(Points per Coin)を探すべきなのである。

四、PPC(Points per Coin)の算出方法

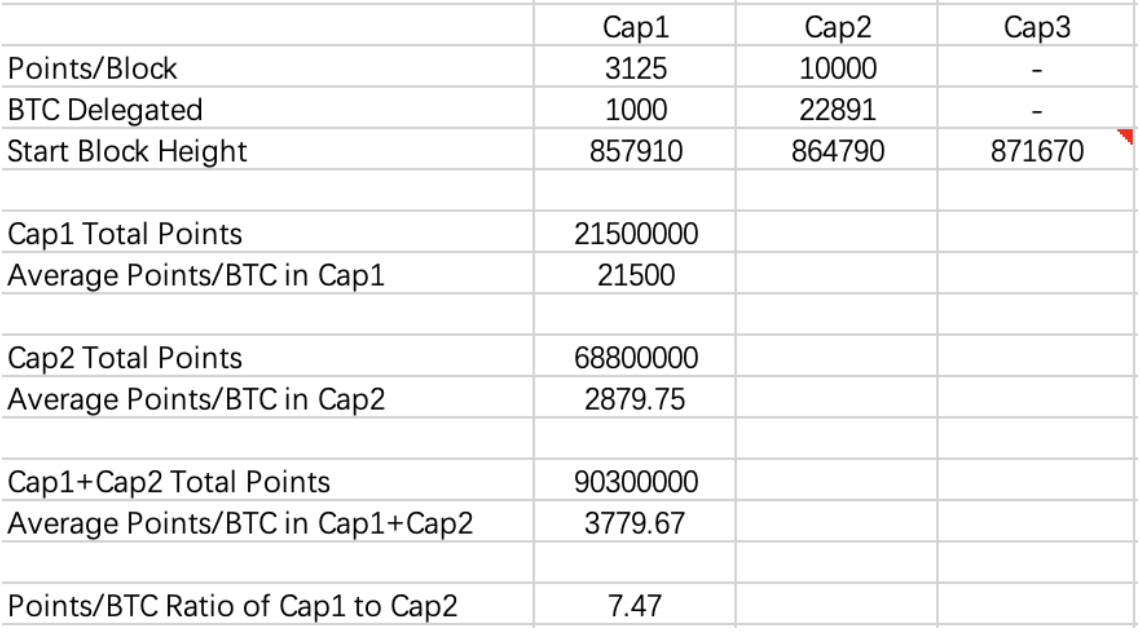

Babylonを例に取ると、同プロジェクトはCapを2回開放しており、Cap1は1,000BTC、Cap2は22,891BTCである。また、Babylonポイントの生成ルールもCapごとに異なり、Cap1では1ブロックあたり3,125ポイント、Cap2では1ブロックあたり10,000ポイントが生成される。Cap2からCap3までのブロック数が、Cap1からCap2までと同じだと仮定すると、Cap1では1BTCあたり平均21,500ポイント、Cap2では1BTCあたり平均2,879.75ポイントを得られることが算出できる。その差は7倍以上にも及び、Cap1のコストパフォーマンスが非常に高いことがわかる。

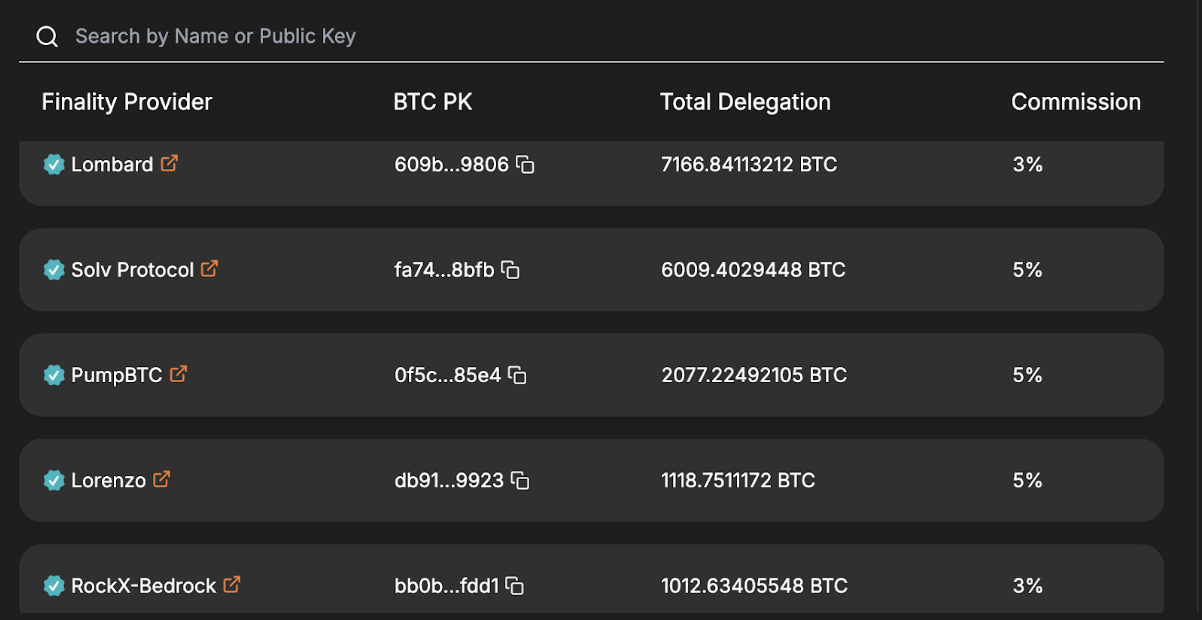

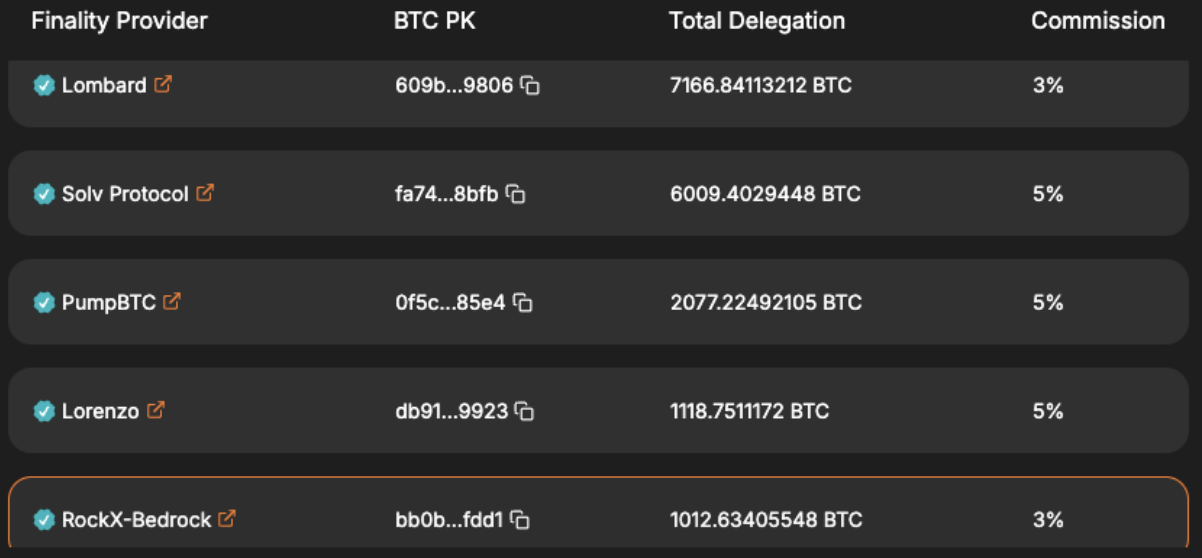

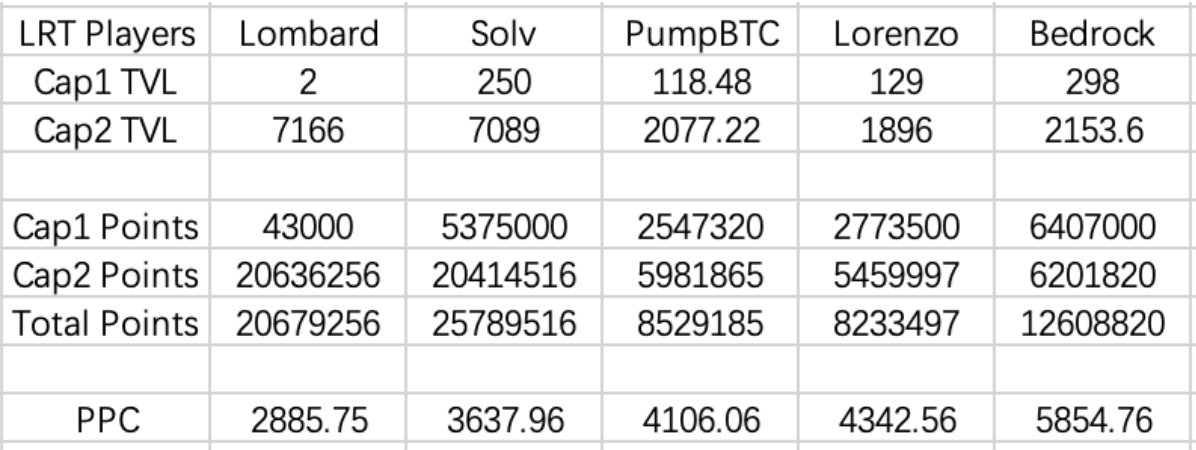

五、Babylonエコシステム内のRestaking参加者を比較する

それでは、BabylonのCap2終了後に公式サイト上でFinality ProvidersのTOP5にランクインした主要プロジェクトのPPCをそれぞれ計算してみよう。

※ Staked BTCのデータは、Babylon公式サイト、プロジェクトのSNS、公式ウェブサイトの3つの情報源の中から最大値を採用。

以下のように明らかになる。

-

TVLによるランキング:Lombard、Solv、Bedrock、PumpBTC、Lorenzo

-

PPCによるランキング:Bedrock、Lorenzo、PumpBTC、Solv、Lombard

TVLとリターンの両面から総合的に評価すると、Bedrockが最も高いスコアを獲得している。

六、Babylonにとっても、BTCエコシステムにとっても、すべてはまだ始まったばかりだ

昨晩の22,000BTC以上というのは一見多いように見えるが、米ドル換算では約15億ドルに過ぎず、これはEigenLayerのTVLの約14%に相当する。今の段階でBabylonをEigenLayerと比較するのは酷かもしれないが、暗号資産市場は、EigenLayerよりもはるかに切実にBabylonを必要としている。

1. ホルダーの観点から見ると、BTCホルダーはETHホルダーよりも、ステーキング収益を得られる分散型プラットフォームを強く求めている;

2. Layer2の観点からは、BTC L2はETH L2よりも「Validators as a Service(VaaS)」を必要としている。AVSとは異なり、すでに複数のBTC L2のTVLがBabylonを上回っている。もちろん、逆に言えばBabylon側がTVLの増加を一定程度コントロールしているとも言える;

3. インフラ構築の観点では、BTCがBabylonに求めるニーズは、ETHがEigenLayerに求めるニーズよりもはるかに大きい。イーサリアムエコシステムには、開発者向けのツールが既に豊富に存在する一方、BTCエコシステムでは、Ordinals一つで市場にこれほどの反応を引き起こせる。Babylonがさらに発展し整備されたとき、BTCエコシステムがいかに劇的に変化するか想像に難くない。

BTCの時価総額が暗号資産市場の半分以上を占めていることを忘れてはならない。すべては、まだ始まったばかりなのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News