Web3起業家生存ガイド:VCからの資金調達は困難だが、柔軟性とレジリエンス、前進する勇気を持ち続けること

TechFlow厳選深潮セレクト

Web3起業家生存ガイド:VCからの資金調達は困難だが、柔軟性とレジリエンス、前進する勇気を持ち続けること

エンジェルラウンドの2つの核心要素:シグナルとインサイト。

翻訳:TechFlow

資金調達は簡単ではありません。たとえあなたが初めての起業家であろうと、経験豊富なビルド担当者であろうと、まるで地図を持たずに嵐の中を航海しているような気分になるでしょう。この記事は簡単にネガティブな気持ちにさせてしまいますが、今日は前向きにいきましょう。

図:DeFi/VC流動性プールを航海する創業者

第1部では、暗号資産(クリプト)分野におけるエンジェル投資家とベンチャーキャピタルの基本について深掘りします。彼らの投資判断を駆動する要因を理解することは、なぜ彼らが取引を受け入れるのか、あるいは拒否するのかを理解するために不可欠です。

私たちは、投資を選ぶ際の主な目的、取引の処理方法、そして潜在的な投資を評価するための3つの主要基準について議論します。

次に、個人的な経験や再起業者がこの険しい領域で直面した失敗事例を交えながら、よくある失敗ポイントを探ります。最終的には、読者の皆さんが資金調達をより明確な視点で捉え、その課題にうまく備えるための知識をお届けしたいと考えています。

さあ、みなさん、頑張りましょう。私たちならできます。

あなたのエンジェル投資家たち

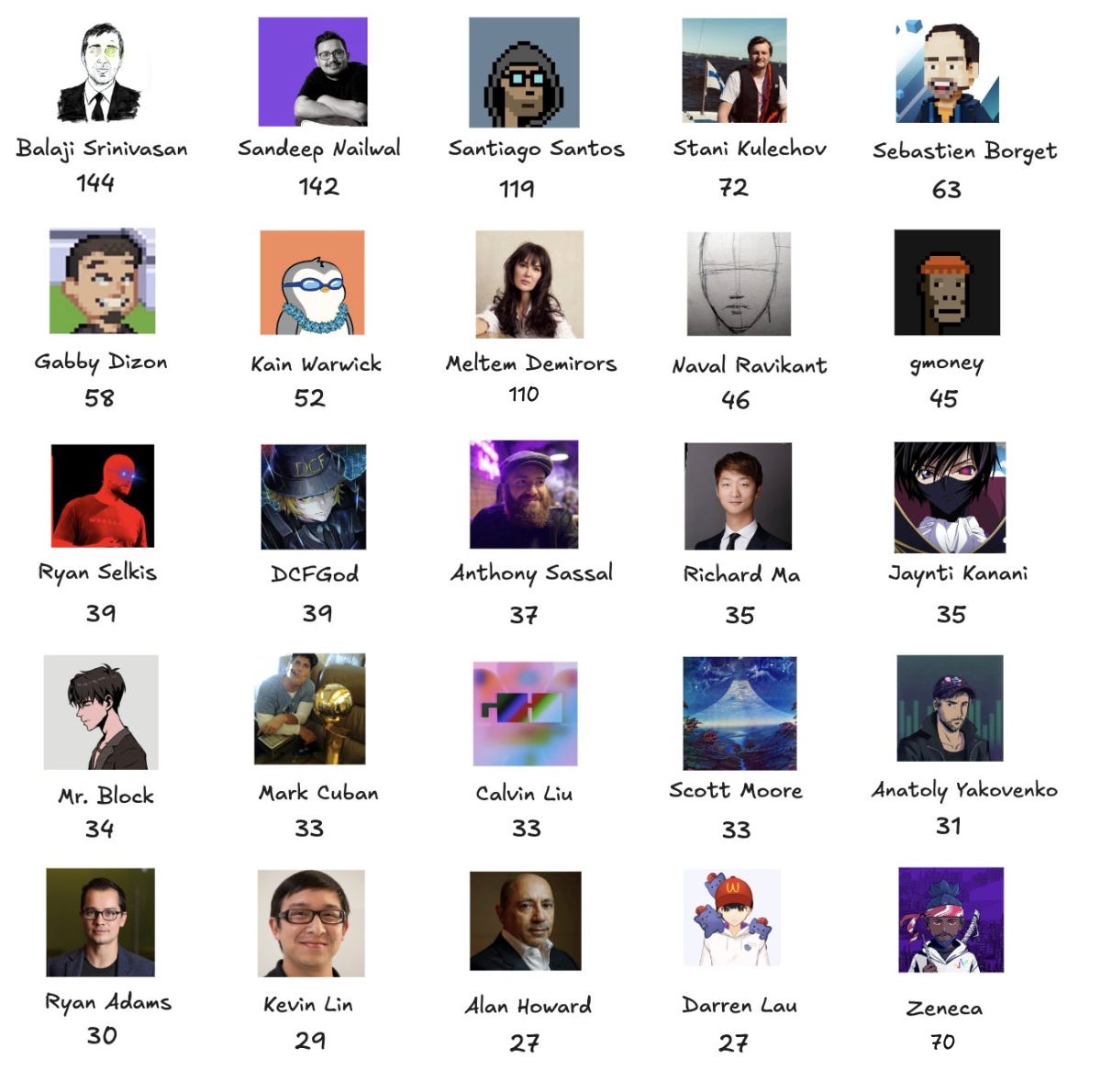

創業者は通常、Twitterの知人やDiscordコミュニティから最初のエンジェルラウンドを調達します。このプロセスにおいて、株式構成(キャップテーブル)の構築は極めて重要です。創業者たちはしばしば、派手な肩書きはあるものの実質的な支援がないエンジェル投資家を引き入れますが、紹介や有意義なフィードバックが必要なときには姿を消してしまいます。厳しい現実はこうです。ある投資家が過去1年間に150件以上の取引を行っていたら、その人は信頼できるシグナルとは言えない可能性が高いのです。

図:取引数別トップエンジェル投資家、出典:Rachit

エンジェル投資を駆動するものとは?

エンジェル投資は極めてネットワーク依存的です。Polygonの創業者など、エコシステム内のプロジェクトを支援する投資家もいれば、NFT分野のGMoneyやZenecaのように特定のインフルエンサー圏内で活動する人もいます。しかし、大多数のエンジェル投資家の主な駆動力は依然として投資収益率(ROI)です。

中には、単にシグナルを得るために投資するわずらわしい投資家も少数存在します。つまり、注目のキャップテーブルに入ることで、さらなる投資機会を得ようとするのです。私は彼らを高く評価しませんが、うまく活用すれば一定のつながりを築く助けになります。ここからエンジェルラウンドの2つの核心要素が見えてきます。すなわち「シグナル」と「インサイト」です。

シグナル vs インサイト

シグナルは分野特有のものです。Solana DeFiにおいて、MertやAnatolyの支援を得ることは成功の証です。ゲーム分野では、Ellio Tradesからの支援はその分野への深い理解を示しています。しかし、ZKプロジェクトにおいてAvalancheエコシステムの責任者の支援を得ても、それほど有用ではないかもしれません。

一方で、インサイトがあれば、数か月分の作業を数週間で終わらせることも可能です。たとえば、DCF Godのような専門家がTVL戦略を共有してくれる場合です。エンジェル段階では、シグナルとインサイトの両方が必要ですが、キャップテーブルの90%がシグナルで、10%がインサイトであることを認識しておくべきです。

キャップテーブルの構築とデューデリジェンス

適切なエンジェル投資家を見つけることは、信頼性を高めるだけでなく、その後のリスクが高くリターンも大きいラウンドの土台を築くことにもなります。

あなたは最も有利な価格で所有権を譲渡しているため、各エンジェル投資家がキャップテーブルにもたらす追加価値を明確にし、それをどう活用するかを知る必要があります。中心となるエンジェル投資家は自らのネットワークを使ってキャップテーブルを完成させようとします。多くのエンジェルラウンドはハイリスク・ハイリターンであり、主要なファンドにつながる可能性もあれば、失敗する可能性もあります。こうした投資はネットワークに強く依存しており、この段階でのデューデリジェンス(DD)は通常簡易的です。シンプルなプレゼン資料があれば始動することが多いのです。

最も賢い創業者たちは、Aラウンドまで自分のラウンドを開放し、重要なステークホルダーを大幅なディスカウントで参加させます。VCファンドは、これによって企業全体の価値が上がるため、「裏口方式」を気にしないことが多いです。

初期段階のエンジェル投資家でキャップテーブルを完成させた後、あなたはより大きな世界へ進みます。それがベンチャーキャピタルです。次のセクションでは、VCがどのように機能しているかを見ていきます。

ベンチャーキャピタル

本セクションでは、投資家の視点から探ります。誰がこれらの投資家を動かしているのか、有限責任出資者(LP)がファンドに求める投資収益率(ROI)とは何か、そしてVC界隈がどのように機能しているかについて説明します。また、VCがなぜそのような投資手法を選ぶのか、取引処理の一般的な流れ、そしてなぜROIが大多数の投資判断の主軸となっているのかについても深掘りします。

有限責任出資者(LP):流動性チェーンの頂点

図:ボス

流動性チェーンの頂点には、VCファンドに資金を提供する有限責任出資者(LP)がいます。クリプト分野では、これらのLPは早期の暗号通貨採用者であり、投資家、オペレーター、過去のサイクルで富を築いたマイナーなどが含まれます。指数関数的な利益を経験した彼らは今、ベンチャーキャピタルから迅速かつ高いリターンを求めています。

クリプト分野の投資は通常トークンを主とし、ロックアップ計画、流動性イベント、市場サイクルが伝統的な株式よりもはるかに速いスピードで進行します。そのため、期待されるリターンまでの期間は非常に短くなります。ゆっくりとした長期プロジェクトに資金を縛るのは機会コストが高く、LPは早いROIを要求し、VCが市場の変動性とスピードに合わせて投資を行うよう促します。

多くのLPからの圧力が直接投資チームに伝わることはありません。法的に多数のバリアがあるためです。しかし、肝心なのは、Fund-3やFund-4を調達するために、1000倍のリターンを達成してLPを満足させる必要があるという認識がファンドにあることです。

図:VCが新ファンドを調達するとき

本質的に、このダイナミクスにより、クリプト分野のVCは独自の存在となっています。資本は焦燥的で、リスクが高く、許容される誤差は小さいのです。VCは競合他社を上回るだけでなく、LPの高まる期待に応えるためにも迅速に成果を出さなければならないことを理解しています。しかし、この状況は変わりつつあります。年金基金、ファミリーオフィス、web2出身のVCなど、より成熟した資本が再びこの分野に戻ってきているからです。

投資家の視点から

興味深い組み合わせが生じています。これらのLP資金は、しばしばアナリストやアシスタントと結びつきますが、彼らは大学を卒業したばかりで、実務経験がほとんどないことが多く(私もその一人でした)。これらのアナリストには、ZKからモジュラーインフラまで多様な分野で、年に360件以上の取引を処理することが求められます。

図:2023年第2四半期の暗号系VC投資のドラマチックかつ単純化された光景

投機的過熱が生み出す有毒な投資家と創業者の関係は、バブル的な資金調達環境を招きました。残念ながら、この不完全なシステムの中で最も被害を受けるのは、アイビーリーグ、シンガポールVCネットワーク、ロンドンのweb3ランニングクラブといった従来の成功圏外にいる創業者たちです。彼らは以下のような理由で不利な立場に置かれます。a) 暗号分野のVC取引の処理方法を理解していない、b) 資本配分者との接触が限られているため、アイデアの優位性だけで売り込むしかなく、ミスの余地がほとんどない。

これは残酷な現実ですが、もしあなたがこの文章を読んでいる投資家であれば、ぜひ毎月5件の非伝統的な提案を招待することを強くお勧めします。私たち自身、取引ごとに5件ずつ対処することで、業界内のこのシステミックな問題を解消できるはずです。さて、ここからは元の議題に戻ります。

取引進行中

投資委員会(IC)が投資を承認するには、月曜日の朝の条件が完璧でなければなりません。取引責任者は前週の木曜日に20ページの投資根拠書を配布し(日曜日の夜に最終修正を入れ)、さらに最高投資責任者(CIO)のコーヒーの温度がちょうど良い必要があります。

最初の議論のポイントは通常、投資根拠の整合性です。取引は、インフラ、ゲーム、ビットコインエコシステムなどの分野における会社の投資戦略と一致している必要があります。次に、取引責任者がICに対して投資根拠を説明します。なぜこれは解決に値する興味深い問題なのか、このソリューションの独自性はどこにあるのか、なぜこのチームが適任なのか、そしてこのラウンドへの参加がどのようなリターンをもたらすのか。

本質的に、取引責任者はROIとリスクに注目しています。

ROI

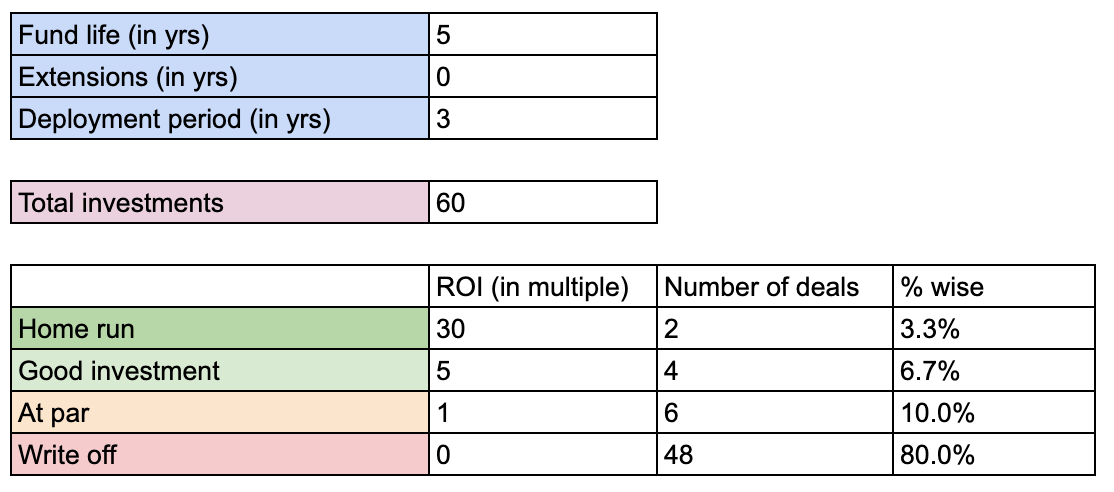

典型的なポートフォリオ構築を見て、平均的なROI期待値を理解してみましょう。

2021年頃の暗号系VC投資における非常に楽観的なポートフォリオ構築

VC内で昇進を望む人は誰でも、ホームラン取引を成立させることを夢見ています。一方、より成熟した投資家は100分の1の確率で金鉱を掘ろうとします。30倍のリターンは確かに重要ですが、リスクが十分に低ければ、5倍のリターンでもポートフォリオ構築の観点から魅力的です。

これをさらに具体化するために考えてみましょう。2500万ドルの評価額で参入し、2億5000万ドルでエグジットする可能性がある取引は、10倍リターンの可能性が低い10億ドルのホットなシードラウンドに参加するよりも、リスク調整後のROIが優れています。もちろん、WLDはそれを成し遂げました。

現在のサイクルでは、ファンドは投資のロック期間に対して一層慎重になっています。TGE時点で60倍に達しても、資金解放時には2倍に下落するプロジェクトは、決して成功した投資とは言えません。この分野では二極化が進んでおり、700万ドルのシードラウンドを調達するか、三線級投資家から100万ドルを何とか集めるかのどちらかで、中間地点はほとんど存在しません。

まとめ

VCファンドはそれぞれの投資案を確認するのに約40秒しかかけないため、激しい暗号系VC競争の中で生き残るには、彼らの投資フレームワークに従うことが極めて重要です。時間とともに、このフレームワークはほとんどの業界に対して一行程度の見解にまで簡素化されてきました。

-

ビットコインインフラプロジェクトは多すぎるため、大手投資家は関心を持たない;

-

NFTは前サイクルの遺物と見なされている;

-

DeFi? ほとんどのインフラはすでに構築済み。優れた投資家は業界ごとの見解を柔軟に持ち、継続的な読書と思想的リーダーの追跡を通じて、問題提起に対する立場を更新している。

競合を徹底的に研究する創業者は、投資市場における隠れたダイヤモンドのような存在です。創業者にとって有効なインサイトとは、2024年現在、あなたが相対する投資家はおそらくあなたと似たような取引をすでに見ており、その分野で資金を失った経験さえあるかもしれないということです。あなたの任務は、なぜ以前の試みが失敗したのかを説明する(業界理解を示す)だけでなく、なぜあなたが成功できるのかを示すことなのです。実行インサイト、顧客検証、技術力のいずれを通じても、プロジェクトのROIを再定義する必要があります。各サイクルごとに、基準はますます洗練されていきます。

私のキャリアでは、取引評価に厳格なフレームワークを使用してきましたが、正直に言えば、(私が認めたいと思うより頻繁に)強力な取引のつながりや、創業者と問題の適合度が私の判断を左右することがあります。

誰かを断ることは常に不快だ。

だからこそ、投資家は取引を断るときに「タイミングが合わない」や「投資理念に合わない」といったありきたりな返答をするのです。しかし、以下は私が実際に取引を断った個人的な理由です。

-

創業者と問題の不一致:創業者が関連経験を欠いている場合、それは危険信号です。たとえば、ホスティング事業には企業営業の経験が必要なので、創業者のバックグラウンドはその問題と密接に関連している必要があります。

-

競争優位性の不在:より良い流通チャネル、高いロックアップTVL、多数のユーザー、強力な技術力など、競争優位性がないプロジェクトはサポートされにくいです。スタンフォード大学の暗号学博士がすでに同様のソリューションを開発している場合、17番目のステーブルコインを売り込むのは困難です。

-

低リターン/高リスク業界:多くのファンドが期待するリターンを提供できない業界があります。DAO取引は通常これに該当します。同様に、失敗リスクが高すぎるため、多くのファンドはゲームプロジェクトに投資しません。

-

ゼロ知識(ZK)問題:時々、優れたプロジェクトでも投資理念に合わないことがあります。たとえば、深い技術的デューデリジェンスで知られる人物が率いていない限り、ZK集中型プロジェクトには投資しません。

-

SAFT > SAFE:株式投資にはより多くのデューデリジェンスが必要であり、通常、トークン募集よりも柔軟性が低いです。

-

過度なトランジショナー:市場トレンドに合わせて頻繁に方向転換する創業者は、投資家の信頼を失いがちです。

-

流通のボトルネック:Metamaskや他の大手企業が同様の機能を開発したら、あなたの流通優位性は瞬時に消えてしまいます。このような取引にはリスクを負いたくありません。

もちろん、すべての拒否が正しいわけではありません。私が断ったプロジェクトの中には、後に非常に成功したものもあります。私のアンチ・ポートフォリオは痛々しく、VC仲間と話すと、CelestiaやBotanixが最もよく挙がる「逃したチャンス」です。

勝者のように資金調達する

多くの技術志向の創業者は、販売のように感じるのでピッチすることを恐れます。しかし、その能力なしで生き残ろうとするのは非現実的です。投資家にピッチすることは専門スキルであり、あなたのプレゼン資料やデータルームは、高品質なランニングシューズのようなものです。もちろん、シューズなしで5キロ走ることも可能ですが、なぜそんなことをするのでしょうか?

はい、ぜひプレゼン資料を作成してください

前述したように、投資家は膨大な取引の衝撃にさらされています。強固なネットワークを持っていない限り、優れたセールスマテリアル(プレゼン資料やデータルーム)を持つことで、主要または主導的な投資家をより早く見つけられます。

繰り返しピッチする

もう一つの重要なステップは、可能な限り多くのピッチ練習を行い、フィードバックを得ることです。ピッチ内容を完全にマスターしなければなりません。ここでぎこちない印象を与えてはいけません。営業担当者、ビジネス開発担当者、技術者など、話を聞いてくれる人であれば誰でも構いませんが、多くの人と話せば話すほど、あなたのピッチはより強力で精錬されます。デモデーやVCイベントは、ピッチをテストし、多様な聴衆からリアルタイムのフィードバックを得る絶好の機会です。

参考記事:フィードバックの芸術

前述したように、人々は「ノー」と言うのが嫌いです。これは基本的な心理現象です。そのため、投資家は往々にして漠然とした拒否理由を提示します。尊敬する投資家には、具体的なフィードバックを求めることをためらわないでください。多くの人は同意しないかもしれませんが、あなたと率直に語れるだけの自信を持つ人は、あなたの理論に存在する問題点を真に理解するための貴重な洞察を提供してくれます。

情熱的な紹介こそが最強

暗号コミュニティは小さく、情熱的な紹介が非常に重要です。冷メールは効率が非常に低く、私は60件送って5件の返信しか得られませんでした。代わりに、TwitterやTelegramなどのプラットフォームで本物のつながりを築くことに時間を費やすべきです。こうした場での人間関係は極めて重要です。同様に、ウェブサイト経由でのピッチ提出は通用しません。私が知る限り、99%のファンドはインターンが審査するか、もっと悪いことに誰も見ていません。

図:唯一重要なメタバースはツイッターワールドである

暗号の魅力は、全員がTwitterにいることです。これはオープンなプラットフォームであり、本物のつながりを築くために利用できます。MovementのRushiは、Twitterを効果的に活用してプロジェクトにリードをもたらした好例です。最良の方法は情熱的な紹介です。TwitterやTelegramでやり取りした人、あるいは会議で知り合った人(ただし、会議の効率はかなり低いと思っています)を通じてです。資金調達の1か月前からTwitterで積極的に活動することは、投資家との関係を築く最良の方法です。創業者同士の相互紹介が理想的ですが、残念ながら多くの人が投資家を紹介することに吝嗇です。

2020年に業界に入った私の投資家仲間で、このサイクル中にビルド担当者に転身した人たちさえ、ピッチや紹介の獲得に苦労しています。ですから、はい、本当に難しいのです。

明日はもっと良くなる

スタートアップの失敗率は99%に達します。製品と市場の適合性が低い、適切なチームを編成できない、実行力不足、業界のROIが低い、あるいは単にタイミングが悪いなど、多くのことが間違える可能性があります。

しかし、資金調達プロセスでは、特定の失敗ポイントが繰り返し見られます。実行面では、創業者と問題の適合性不足、調査不十分、文書化不備、ピッチの粗雑さが原因で失敗することが多いです。中程度のROI業界、市場の飽和、冷メール紹介への過度な依存も、取引を急速に失敗させる要因となります。

資金調達失敗後はどうすればいいか?

これは答えにくい質問です。投資家の関心が薄い場合、それでもプロジェクトを進め続けるべきでしょうか?答えはケースバイケースです。

資金調達プロセスにおいて柔軟性を保つことは極めて重要です。ラウンドを完了できなかったり、プロジェクト放棄を検討している場合でも、設計空間は依然として広がっています。成長と学びを示せれば、優れた投資家は再びあなたを支援する用意があります。常に学ぶ姿勢を保ってください。

匿名の再起業家である彼の意見を聞いてみましょう。彼はこの重要な教訓を共有してくれました。

「やめるべきだと知ること」と「本当にそれを認める」ことの間には違いがあります。[プロジェクト1]では、最後まで突き進みました。VCの方向性が間違っていると信じていたからです(今でも信じています)—分散型金融(DeFi)には最終的にオプションやデリバティブの市場が生まれるでしょう。しかし、資金調達が困難になることは初めからわかっていました。

振り返ると、最大の過ちは臨時の資金調達を行い、資金調達と同時に製品をリリースしたことでした。これにより、本当に準備が整う前に機会を定量的に評価されてしまいました。製品を完成させるのに十分な資金を確保してから公開するほうがよかったのです。とても深い教訓でした。

最終的に、[プロジェクト2]の成功の道は正反対でした:信用を築き、関心を集め、大きな取引を成立させる。ある投資家が、私のキャップテーブルが明確で、真剣なビルド担当者としての信頼を勝ち取ったことで、自由に使える200万ドルを提供してくれました。

―― 匿名者、匿名創業者

次に何をすべきか?

暗号系VC業界での経験はジェットコースターのようでした。私は大学卒業直後にこの業界に入り、1年目に2021年のバブルを体験しました。それ以来、私の投資基準は進化し続けています。今では特に、創業者がリスクや失敗にどう対処するかに注目しています。どんなDDQ(デューデリジェンス質問票)にも完全には記載できませんが、幸運にも、無数のビジネスプランを処理することが私のKPIではなくなったおかげで、創業者とより密に交流できるようになりました。その結果、成功すると確信する人物を識別し、その関係にさらに時間を投資できるようになったのです。

事実は、資金調達はしばしば胸を締め付けられ、成功以上に苦闘の連続です。しかし、失敗のたびに成長があります。今、創業者や投資家との会話はより生き生きとして深くなり、レジリエンス、適応力、そして前進に必要な勇気に焦点を当てています。

結局のところ、この旅は常に前へ進み続けています。レジリエンスを持ち続け、前へ進みましょう。

人生は面白い。匿名者よ、あまり真剣になりすぎずに行こう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News