アーサー・ヘイズ:CEXの罠を回避し、プロジェクトチームがDEXで暗号資産市場を逆転させる方法とは?

TechFlow厳選深潮セレクト

アーサー・ヘイズ:CEXの罠を回避し、プロジェクトチームがDEXで暗号資産市場を逆転させる方法とは?

長期的な価値に注目し、短期的な価格変動や市場の騒ぎには左右されない。

執筆:Arthur Hayes、BitMEX共同創設者

翻訳:Ismay、BlockBeats

編集者注:Arthur Hayesは本稿で、現在の暗号資産市場におけるトークン上場の現状について深く考察している。特にCEXの高額な上場料金がプロジェクトチームや投資家に与える影響に焦点を当てている。Auki Labsの事例を通じて、DEXでの上場がもたらす利点を示し、製品開発とユーザー成長への集中の重要性を強調している。

CEXへの上場に盲目的にこだわるプロジェクトチームに対し、Hayesは短期的な価格変動や市場騒動ではなく、長期的価値の構築に目を向けるよう呼びかけている。

以下原文:

PvP、すなわち「プレイヤー対プレイヤー」は、shitcoinトレーダーが現在のマーケットサイクルを描写する際によく使う言葉である。これは他者の損失を前提とした掠奪的な感情を表しており、伝統的金融(TradFi)では非常に一般的な考え方だ。しかし暗号資本市場の本来の目的は、貴重な資本をリスクを伴って投入する人々が、Web3の発展とともに成長するプロジェクトに早期から参加することでリターンを得られることにある。だが我々は中本聪様が敷いた光の道から離れ、その後Vitalik大天使が極めて成功したイーサリアムICOによってさらに推し進められたその道からも逸れてしまった。

現在の暗号資産バブルにおいて、ビットコイン、イーサリアム、ソラナが大きく輝いている。しかし私は「新規発行」として今年登場したトークンを定義すると、これらの新規プロジェクトは小規模投資家にとってひどい結果をもたらしている。一方でVC企業にはこの影響が及んでいない。そのため、現在のマーケットサイクルにはPvPという呼称が与えられているのだ。その結果として、FDVは非常に高く、流通量は極端に低いプロジェクト群が生まれた。発行後、これらのトークン価格は普通のゴミのようにトイレに流されてしまった。

これは市場の感情論かもしれないが、データは何を語っているのか? Maelstromの優れたアナリストたちがいくつかの不可解な疑問を解決するために深く掘り下げてくれた。

取引所の上場料金を支払う価値はあるのか? それによりトークン価格が上昇する可能性が高まるのか?

プロジェクトは過大評価された状態で始まっているのか?

こうした疑問に答えるべくデータ分析を行う前に、今後市場回復を待って上場を計画しているプロジェクトチームに向けて、olicitedではないアドバイスを提供したい。私の主張を補強するために、Maelstromポートフォリオ内の一つのプロジェクト——Auki Labsに特別に言及したい。彼らは潮流に逆らい、初回上場をCEXではなく、比較的低FDVの状態でDEXに設定した。彼らは小規模投資家と共に利益を得ることを目指しており、リアルタイム空間コンピューティング市場の構築という旅の中で成功を収めるにつれて、ユーザーにも富を還元したいと考えている。また、主要取引所が課す高額な上場料にも嫌悪感を抱いており、隣人であるシンガポール在住の大物連中に価値を分配するよりも、エンドユーザーにより多くの価値を還元する方法があると信じている。

サンプルセット

我々は2024年に主要なshitcoin取引所に上場した103のプロジェクトを分析した。これは2024年のすべての上場プロジェクトを網羅したものではないが、代表的なサンプルである。

「価格を上げろ!」

コンサルティング通話で起業家たちが繰り返し言う台詞だ。「CEXに上場できますか? そうすれば私たちのトークン価格が急騰するはずです」。だが私はこれを完全には信じない。有用な製品やサービスを作り出し、有料ユーザーを着実に増やしていくことこそが、Web3プロジェクトが成功する秘訣だと考えている。もちろん、Irene Zhaoが君のコンテンツをリツイートしただけで価値が決まるようなクソプロジェクトなら、確かにCEXが必要だろう。そうすれば小規模投資家にそれを売り抜けられるからだ。大多数のWeb3プロジェクトはまさにそんな状況だが、Maelstromが投資するプロジェクトにはそうなってほしくない……Akshat、注意しろ!

上場後のリターンは上場日数ベース、LTDは上場以来のパフォーマンスを示す。

どの取引所でも、トークン価格は急騰しなかった。もし取引所の上場料を払い、価格が上がり続けるチャートを期待していたなら、残念ながらそれは叶わない。

勝者は誰か? VCが勝者だ。なぜなら、過去のプライベートラウンドのFDVに対して、メディアによるトークン価格は31%上昇したからだ。これを私は「VCエクストラクション価格(VC抽出価格)」と呼ぶ。この後半で、VCの歪んだインセンティブ構造について詳しく説明する。つまり、VCは流動性イベントを可能な限り遅らせることで利益を得る仕組みになっている。だが今のところ、ほとんどの人は単なる馬鹿だ。だからカンファレンスの懇親会ではドリンクが無料なのだ……ハハ。

次に少し刺激的な話をしよう。まず、CZは暗号分野の英雄だ。米国の準中程度の刑務所で、伝統的金融の悪魔たちに苦しめられているからだ。私はCZが好きだし、暗号資本市場のあらゆる局面で巧みに資金を自分のポケットに収める能力を尊敬している。しかし……しかし……Binanceへの上場資格を得るために巨額のコストをかける価値はない。明確にしておくが、Binanceがあなたのトークンの最初の上場先となること自体に大きな価値はない。Binanceがあなたのプロジェクトのパフォーマンスや活発なコミュニティを見て、無料で二次上場先として機能してくれるのであれば、それは価値がある。

創業者たちは電話でよく聞く、「あなたはBinanceと関係がありますか? 我々は絶対にBinanceに上場しなければならない。そうでなければトークンは上がらない」と。この「Binance以外は認めない」という感情は、Binanceにとっては非常に有利だ。なぜなら、Binanceはどの取引所よりも高い包括的上場料を請求できるからだ。

前述の表に戻ると、Binanceに上場したトークンは他の主要取引所と比較して相対的には優れているが、絶対的には依然として価格は下落している。つまり、Binance上場であってもトークン価格の上昇は保証されていない。

プロジェクトは、限られた供給を持つ貴重なトークンを、上場の見返りに取引所に安価で提供または販売しなければならない。一部の取引所は、直近のプライベートラウンドのFDVに関係なく、極めて低いFDVでプロジェクトに投資することが許されている。こうしたトークンは本来、プロジェクト成長を促進するタスクを達成したユーザーに配布されるべきものだ。簡単な例としては、取引アプリが一定の取引量に達したトレーダーに報酬としてトークンを発行する「流動性マイニング」がある。

上場のために取引所にトークンを売る行為は一度きりだが、ユーザー参加度を高めることで生まれる好循環効果は持続的にリターンを生む。したがって、わずかな相対的優位性のために貴重なトークンを放棄するのは、創業者として貴重なリソースを無駄にしていることになる。

価格が間違っている

Akshatと彼のチームによく言うが、Maelstromにいるのは、私がトップクラスのWeb3プロジェクトで構成されるポートフォリオが、私のコア保有資産であるビットコインおよびイーサリアムを上回ると信じているからだ。そうでなければ、私は暇な時間のお金をビットコインとイーサリアムの購入に回し、給料やボーナスを支払うことはしない。ここで見るように、上場時あるいは上場直後にトークンを購入しても、史上最高の硬貨(hard money)であるビットコインや、トップクラスの分散型コンピューティングプラットフォームであるイーサリアム、ソラナに遠く及ばないパフォーマンスしか得られない。こうした結果を考えれば、小規模投資家は新規上場のトークンを絶対に買ってはいけない。暗号資産へのリスク敞口(エクスポージャー)を得たいなら、ビットコイン、イーサリアム、ソラナをホールドすれば十分だ。

このデータは、プロジェクトが上場時に40~50%低い評価額で上場すれば、相対的に魅力的になることを示唆している。だが、より安い価格で上場することによって損害を被るのは誰か? VCとCEXだ。

VCは正のリターンを得ることを目指していると思われるかもしれないが、最も成功したマネージャーは、実は資産蓄積ゲームをしていることに気づいている。膨大な名目額に対して通常2%のマネジメントフィーを徴収できれば、投資が価値を上げようとしまいと関係なく利益を得られるのだ。VCのように、流動性の低い資産、つまり将来のトークン交付の約束のようなものに投資している場合、どうやってその価値を上げるか? 答えは、創業者を説得して、不断に上昇するFDVのもとでプライベートラウンドを継続させることだ。

プライベートラウンドのFDVが上昇すれば、VCは流動性の低いポートフォリオを市場価格で再評価でき、巨大な含み益を報告できる。こうした華々しい実績により、VCはより高いファンド評価額に基づいて次のファンドを組成し、マネジメントフィーを増やすことができる。また、資本を投下しなければVCは報酬を得られない。だが、これは簡単なことではない。特に欧米法域に所在する多くのVCは、流動性のあるトークンの購入が許可されていない。彼らは管理会社の株式にのみ投資でき、付随契約を通じて、開発中のプロジェクトのトークンを投資家にワラントとして提供する。これが「Future Token Sale Agreement(SAFT)」が存在する理由だ。VCの資金を得たいなら、彼らが大量の余剰資金を持っているなら、このゲームに加わらざるを得ない。

多くのVCにとって、流動性イベントは非常に有害である。それが起きると、重力が働き始め、トークン価格は現実に急速に回帰する。ほとんどのプロジェクトにとっての現実は、極めて高いFDVを正当化できるほど、ユーザーが真剣に支払いをしたいと思うような製品やサービスを生み出していないということだ。このとき、VCは帳簿価格を引き下げざるを得ず、報告されるリターン率やマネジメントフィーの規模に悪影響を及ぼす。そのため、VCは創業者にトークン発行を可能な限り遅らせ、プライベートラウンドでの評価額を上げ続けさせようとする。最終的にプロジェクトが上場するとき、トークン価格は石のように急落する。まさに我々がいま目にしている通りだ。

VCを徹底的に批判する前に、「アンカリング効果」について触れておこう。人間の思考は時として本当に愚かだ。あるshitcoinが100億ドルのFDVでオープンしたとしよう。実際の価値は1億ドルしかないとしても、あなたはそれを売却するかもしれない。すると大量の売り圧力がかかり、価格は90%下落して10億ドルまで落ち込み、取引量も消えてしまう。それでもVCは、この流動性の低いshitcoinを10億ドルのFDVで帳簿上評価できる。そしてこれは通常、彼らが実際に支払った価格をはるかに上回る。価格が崩壊しても、非現実的な高FDVでオープンすることは、VCにとって依然有利なのである。

CEXが高FDVを望むのには二つの理由がある。第一に、取引手数料はトークンの名目価値(notional value)に対してパーセンテージで徴収されるため、FDVが高いほど取引所の収益と手数料が増える。プロジェクトが上昇しようが下落しようが関係ない。第二の理由は、高FDVかつ低流通量は取引所にとって有利である。未割当の大量のトークンが彼らに分配されるからだ。我々のサンプルデータによれば、プロジェクトの中央値流通比率は18.60%であった。

上場コスト

CEXへの上場コストについて簡単に触れておきたい。現在のトークン発行において最大の問題は、初期価格が高すぎることだ。そのため、どのCEXが初回上場権を得ようとも、ほとんど成功する発行は不可能である。これだけでも十分悪いのに、価格が高すぎるプロジェクトは、「ゴミを上場させる」特権を得るために、多額のトークンとステーブルコインを支払わなければならない。

こうした費用についてコメントする前に、一点強調しておきたい。私はCEXが上場料を徴収すること自体に問題があるとは思わない。CEXはユーザーベースを構築するために巨額の資金を投じており、そのリターンを得るべきだ。あなたがCEXの投資家やトークン保有者なら、彼らのビジネスセンスに満足すべきである。しかし、コンサルタントやトークン保有者として、私のプロジェクトがユーザーではなくCEXにトークンを渡すならば、それはプロジェクトの将来性を損ない、トークンの取引価格に悪影響を及ぼす。したがって、私は創業者に上場料の支払いを止め、ユーザー獲得に集中するよう勧めるか、あるいはCEXに料金を大幅に引き下げることを求める。

CEXがプロジェクトから資金を抽出する主な方法は三つある。

-

直接的な上場料の徴収。

-

プロジェクトにデポジットの支払いを要求し、上場中止時には返還する。

-

プロジェクトに指定額のマーケティング支出をプラットフォーム上で強制すること。

通常、各CEXの上場チームはプロジェクトを評価する。プロジェクトが劣れば劣るほど、費用は高くなる。創業者たちによく言うが、もしプロジェクトにユーザーがほとんどいなければ、あなたは「ゴミ」を市場に放出するためにCEXを必要としている。もしプロジェクトがプロダクトマーケットフィットを持ち、健全に成長する本物のユーザーエコシステムを持っているなら、CEXは不要だ。コミュニティがどこでもあなたのトークン価格を支えるだろうから。

上場料

高級CEXの中では、Binanceが最大でプロジェクトの総トークン供給量の8%を上場料として徴収する。他の大多数のCEXは25万〜50万ドルの範囲で、通常ステーブルコインで支払われる。

デポジット

Binanceは巧妙な戦略として、プロジェクトにBNBを購入させ、それをデポジットとしてステーキングさせる仕組みを導入している。プロジェクトが上場を取りやめればBNBは返還される。Binanceは最大500万ドル相当のBNBをデポジットとして要求する。他の大多数のCEXは、25万〜50万ドルのステーブルコインまたは自社トークンをデポジットとして要求する。

マーケティング支出

Binanceは上位層として、プロジェクトに総供給量の8%をプラットフォーム上のエアドロップや各種アクティビティを通じてBinanceユーザーに配布させることを要求する。中程度のCEXは最大3%の供給量の支出を要求する。下位層では、25万〜100万ドルのステーブルコインまたはプロジェクトトークンでのマーケティング支出が求められる。

合計すると、Binanceへの上場は最大で供給量の16%と500万ドル相当のBNB購入コストを要する可能性がある。Binanceが主要取引所でなくても、プロジェクトは依然として約200万ドル相当のトークンまたはステーブルコインを費やすことになる。

これらの数字に異議を唱えるCEXに対して強く提案する。各項目の費用や義務支出の透明な明細を提示すべきだ。私は複数の主要CEXのコストを評価したプロジェクトからこうしたデータを得ており、一部は古くなっている可能性もある。もう一度言うが、CEXが何か間違ったことをしているとは思わない。彼らは価値ある流通チャネルを持っており、その価値を最大化しているのだ。私が問題視するのは、上場後のトークンパフォーマンスが、創業者がこれらの費用を支払う正当性を裏付けていない点だ。

私の提言

このゲームはシンプルだ。プロジェクトが成功したとき、ユーザーまたはトークン保有者が富を得られるように確保せよ。ここで私は直接、あなた方——プロジェクト創業者たち——に語りかけている。

必要であれば、限定的なユースケースの製品を作るために、ごく小規模な私募シードラウンドだけを行うべきだ。その後、すぐにトークンを発行する。まだ真のマーケットフィットに達していないので、FDVは非常に低くすべきだ。これによりユーザーにいくつかのメッセージが伝わる。第一に、これはリスクがあるということ。だからこそ彼らは非常に低い価格で参入できるのだ。あなたは失敗するかもしれないが、ユーザーはそれでも支援し続けるだろう。なぜなら彼らは極めて低い価格でこのゲームに参加しているからだ。彼らはあなたを信じ、時間を与え、あなたが解決策を見つけるのを待つだろう。第二に、ユーザーがプロジェクトと共に富を築く旅に出られることを示している。これは彼らがもっと多くの人にあなたの製品やサービスを広めようとする動機付けになる。なぜなら、より多くの人が参加すれば、自分たちも豊かになれる可能性があると知っているからだ。

現在、大多数の新規上場プロジェクトの不振により、多くのCEXは「高品質」プロジェクトのみを受け入れるよう圧力を受けています。暗号業界では「成功するまで装え(Fake it till you make it)」ことが非常に容易なため、本当に優れたプロジェクトを選ぶのは難しい。ゴミを入れれば、ゴミが出てくる。各主要CEXには、成功の先行指標であると考える独自の基準がある。一般に、非常に若いプロジェクトはその基準を満たさない。だが、気にするな。DEXというものが存在する。

DEXでは、新しい取引市場を作ることは無許可(permissionless)である。想像してみよう。100万ドルのUSDe(Ethena USD)を調達したプロジェクトが、供給量の10%を市場に提供したいとする。100万ドルのUSDeと供給量の10%のトークンで構成されるUniswapの流動性プールを作成できる。ボタンをクリックすれば、自動マーケットメイカーが市場の需要に応じて清算価格を設定する。これに一切の費用はかからない。こうして、忠実なユーザーは即座にあなたのトークンを購入できる。本当に活発なコミュニティがあれば、トークン価格は急速に上昇するだろう。

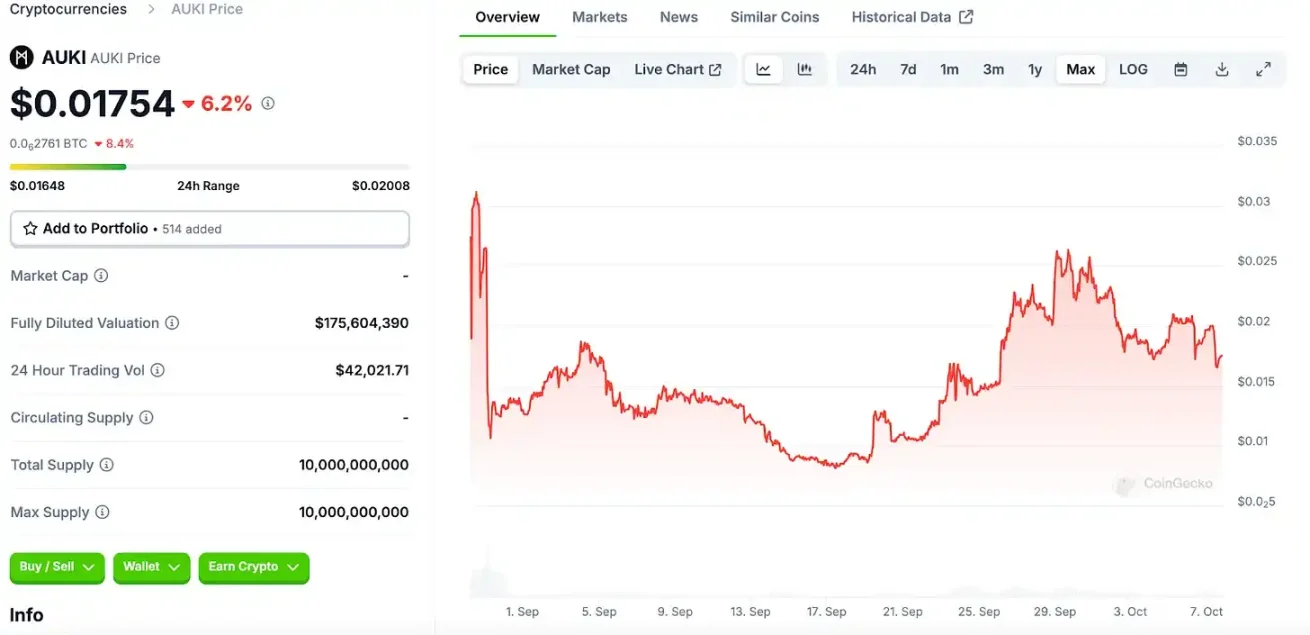

では、Auki Labsがトークン発行時に何を異なる試みをしたか見てみよう。上はCoinGeckoからのスクリーンショットだ。ご覧の通り、AukiのFDVと24時間取引量はどちらも比較的低い。これはまずDEXに上場し、その後CEXのMEXCに上場したためだ。現時点で、Aukiのトークン価格は前回の私募価格から78%上昇している。

Aukiの創業者にとって、トークン上場はただの日常の一環にすぎない。彼らが真剣に取り組んでいるのは製品の構築だ。Aukiのトークンは8月28日、Base(CoinbaseのLayer-2ソリューション)上のUniswap V3にて、AUKI/ETHペアで初上場した。その後、9月4日にCEXであるMEXCに初上場を果たした。この方法により、上場費用として約20万ドルを節約できたと推定している。

Aukiのトークン譲渡計画もより公平なものとなっている。チームメンバーおよび投資家は、1年から4年までの期間で、日々の譲渡スケジュールに従っている。

嫉妬心?

読者の一部は、私が新しいトークン上場で巨額の利益を得る主流CEXを所有していないため、酸っぱい葡萄を言っているのだと感じるかもしれない。確かにその通りだ。私の収入源は、ポートフォリオ内のトークン価値の上昇にある。

もし私のポートフォリオに含まれるプロジェクトが過大評価で価格設定を行い、巨額の費用を払って取引所に上場しても、ビットコイン、イーサリアム、ソラナに勝てないのであれば、私はそれについて声を上げる責任がある。それが私の立場だ。もしCEXが、強いユーザー成長と魅力的な製品・サービスを提供するプロジェクトを上場するなら、私は完全に支持する。しかし、私たちが支援するプロジェクトには、どのCEXが自分たちを受け入れるかを心配するのをやめさせ、代わりに毎日のアクティブユーザー数に集中してほしいと願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News