欧州連合の暗号資産市場規制法案(MiCA)が市場構造に与える影響について深く考察する

TechFlow厳選深潮セレクト

欧州連合の暗号資産市場規制法案(MiCA)が市場構造に与える影響について深く考察する

本レポートは、MiCA規制とその影響について包括的な理解を提供することを目的としています。

著者:insights4.vc

翻訳:TechFlow

暗号資産市場は過去10年間で指数関数的な成長を遂げ、一般投資家および機関投資家の参加が増加している。しかし、この成長は特に欧州連合(EU)において、断片化された規制手法による法的不確実性や不一致といった重大な規制上の課題を浮き彫りにした。統一された枠組みの欠如は市場発展を妨げ、市場参入の障壁を作り出し、消費者保護や市場の誠実性に対する懸念を引き起こしている。

規制の目的

MiCAは以下の方法によりこれらの課題に対処することを目指している。

単一の規制枠組みを確立する:すべてのEU加盟国および欧州経済領域(EEA)に適用される包括的なルールセットを策定する。

消費者および投資家の保護を強化する:投資家を保護し、暗号資産に関連するリスクを軽減するための措置を導入する。

市場の誠実性と金融安定性を確保する:市場の乱用やシステミックリスクを防止するための監督メカニズムを導入する。

革新と競争力を促進する:信頼性と透明性を高める規制環境の中で、暗号資産およびブロックチェーン技術の発展を奨励する。

MiCAの概要

範囲および適用性

MiCAは以下に適用される。

暗号資産発行体:一般向けに暗号資産を提供またはEU取引所での上場を希望する法人。

暗号資産サービスプロバイダー(CASPs):保管、取引、取引プラットフォーム運営など、暗号資産関連サービスを提供する企業。

ステーブルコイン発行体:アセット・リファレンス・トークン(ARTs)および電子マネートークン(EMTs)を発行する法人。

MiCAは以下には適用されない。

既に規制されている暗号資産:MiFID II、EMD、PSD2などの既存のEU金融サービス法令によってカバーされる金融商品。

中央銀行デジタル通貨(CBDCs):中央銀行が発行するデジタル通貨。

主要な定義および分類

暗号資産

暗号資産とは、分散型台帳技術(DLT)または同様の技術を用いて電子的に移転および保存可能な価値または権利のデジタル表現として定義される。

暗号資産の分類

アセット・リファレンス・トークン(ARTs):

複数の法定通貨、商品、または暗号資産との連動を通じて価値の安定を図ることを目的とする。

例:通貨バスケットまたは商品と連動するトークン。

電子マネートークン(EMTs)の定義:

単一の法定通貨を参照する。

その機能は電子マネーに類似しており、電子マネー指令に基づき規制される。

例:ユーロと1:1で連動するステーブルコイン。

その他の暗号資産:

ARTsまたはEMTsに分類されないすべての他の暗号資産を含む。

ユーティリティトークンおよび特定のペイメントトークンを含む。

例:サービスまたは製品へのアクセスを提供するトークン。

規制枠組みの概要

暗号資産発行体の要件

ユーティリティトークン

定義:発行者のみが受け入れる、分散型台帳技術(DLT)に基づく商品またはサービスへのデジタルアクセスを提供することを目的としたトークン。

規制要件:

ホワイトペーパー:プロジェクト内容、権利および義務、リスク、技術に関する詳細情報を含むホワイトペーパーを策定・公開しなければならない。

通知:ホワイトペーパーは発行前に管轄当局に提出する必要がある。

免除条項:

- トークンが無償で提供される場合。

- 各加盟国内での発行が150人未満に限定される場合。

- 12か月以内の総対価が100万ユーロを超えない場合。

アセット・リファレンス・トークン(ARTs)の定義および規制要件

定義:複数の資産を参照することで価値の安定を維持するトークン。

規制要件:

認可:発行者は管轄当局からの認可を得なければならない。

ホワイトペーパー:より厳格なホワイトペーパー要件が適用され、管轄当局の承認が必要である。

ガバナンスおよびコンプライアンス:ガバナンス、利益相反政策、苦情処理に関する強化された義務。

準備資産:トークン発行を裏付ける準備資産の保有が求められ、保管および投資に関するルールが含まれる。

電子マネートークン(EMTs)の定義および規制要件

定義:単一の法定通貨を参照するトークン。

規制要件:

認可:発行者は信用機関または電子マネー機関としての認可を得なければならない。

換金権:常に額面価格での換金を提供する義務を負う。

健全性要件:資本要件および資金保護基準は、電子マネー指令下の規定と同等であるべきである。

暗号資産サービスプロバイダー(CASPs)

義務および認可

サービス範囲:

- 暗号資産の保管および資産管理。

- 取引プラットフォームの運営。

- 暗号資産と法定通貨間の両替サービス。

- 暗号資産間の両替サービス。

- 顧客に代わって注文の執行。

- 暗号資産の販売。

- 注文の受領および送信。

- 暗号資産に関する助言の提供。

- 暗号資産に対するポートフォリオ管理。

暗号資産サービスプロバイダー(CASPs)の認可プロセス

認可プロセス:

申請:事業計画、ガバナンス体制、内部統制に関する詳細情報を提出。

資本要件:提供するサービスに応じて最低資本金要件は€50,000~€150,000。

適格性および誠実性:経営陣および主要株主の適格性を評価。

パスポート権:認可を得たCASPsは、EU全域でサービスを提供するパスポート権を利用できる。

暗号資産サービスプロバイダー(CASPs)の運営要件

運営要件:

組織構造:明確な組織構造および効果的な業務手順を含む健全なガバナンス体制。

顧客資産の保護:資産の分別管理およびセキュリティプロトコルを含む顧客暗号資産の保護措置。

苦情処理:顧客の苦情を迅速かつ公正に処理するための手順を確立。

利益相反ポリシー:潜在的な利益相反を特定および管理。

アウトソーシング:アウトソーシング契約が内部統制の質および規制当局によるコンプライアンス監視能力に悪影響を及ぼさないよう確保。

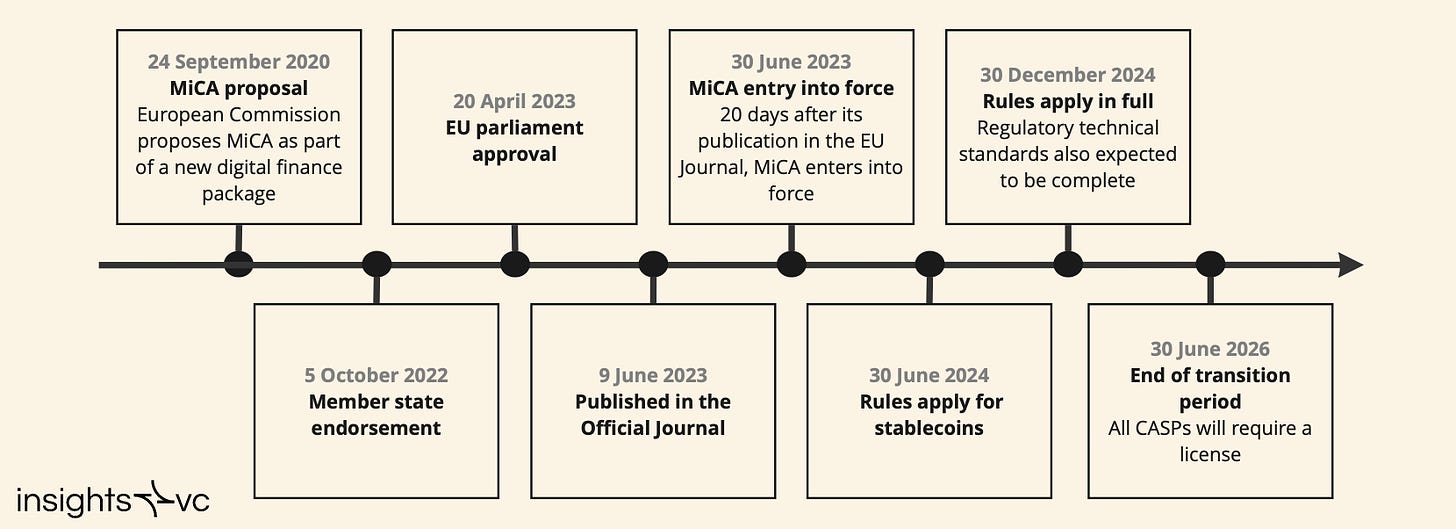

2023年6月9日:MiCAが発効。

2024年6月30日:ステーブルコイン(ARTsおよびEMTs)に関する規定が適用開始。

2024年12月30日:MiCAがその他の暗号資産およびCASPsに全面的に適用。

移行条項:

祖父条項:現行の国家法に基づきサービスを提供しているCASPsは、2025年12月31日まで、またはMiCA認可を得るまでのいずれか早い日まで運営を継続可能。

国家による選択的除外:加盟国は祖父条項の適用を拒否し、早期の遵守を求めることができる。

スイスWeb3企業への影響

スイス企業はEU内に所在しないものの、しばしば欧州市場と関与する。スイスのWeb3企業にとって、継続的な市場アクセスおよびコンプライアンスを確保するためにMiCAの影響を理解することは極めて重要である。

ケーススタディ1:ユーティリティトークンの発行

シナリオ:スイス企業が財団を設立し、自社エコシステム内で使用することを目的としたユーティリティトークンを発行、スイス法下でのユーティリティトークン分類を目指す。

MiCAの影響:

トークン分類:MiCA下では、該当する免除がない限り、ホワイトペーパーの提出を要する暗号資産として分類される可能性がある。

ホワイトペーパー要件

内容:発行体、プロジェクト、付帯する権利、リスク、基盤技術に関する包括的情報を含む必要がある。

通知:EU居住者を対象に発行する場合は、EU管轄当局にホワイトペーパーを通知しなければならない。

リバースソリシテーションの制限

MiCAはリバースソリシテーションの依存を制限する。EU居住者に対する積極的マーケティングはコンプライアンス義務を発生させる。

戦略的検討事項

積極的マーケティングの回避:MiCA要件の発生を避けるためにEU内でのマーケティング活動を制限。

EU内での存在の確立:コンプライアンスを容易にするためにEU内に子会社を設立することを検討。

法的助言:EU法務顧問を雇い、規制義務に対応する支援を受ける。

ケーススタディ2:保管および取引サービスの提供

シナリオ:スイス企業がEU顧客を対象にデジタル資産の保管および取引サービスを提供。

MiCAの影響:

CASPとしての認可:

EU内でサービスを提供するには、EU加盟国の管轄当局から認可を得なければならない。

EU内での存在の確立:

EU内に法的実体を設立し、MiCAの認可プロセスに従う必要がある。

運営要件:

MiCAに基づき、健全なガバナンス、リスク管理、コンプライアンス体制を導入。

税務的検討事項:

実体要件:EU実体が規制および税務義務を満たす十分な実体を有していることを確保。

越境課税:越境運営に起因する可能性のある税務責任に対処。

戦略的検討事項

管轄区域の選択:リヒテンシュタイン、フランス、ドイツなど、規制環境が整ったEU加盟国を選択。

既存の枠組みの活用:認可プロセスを簡素化するために既存のコンプライアンス枠組みを活用。

規制当局との連携:選定した加盟国の規制当局と早期にコミュニケーションを図ることで、円滑な認可を促進。

コンプライアンスに関する戦略的検討事項

リバースソリシテーション制限への対応

定義:リバースソリシテーションとは、サービス提供者の勧誘や広告なしに、顧客自身の独立した意思によってサービスが提供される場合を指す。

MiCAの制限:

規制要件を回避するためにリバースソリシテーションに依存することを制限。

EU顧客を対象とした積極的マーケティングや行為は、MiCAのコンプライアンス義務を発生させる。

提言:

マーケティング手法:コンプライアンスを確保するためにマーケティング戦略を見直し、調整。

記録保持:リバースソリシテーション下で提供されたサービスが顧客側から発生したことを明確に示す記録を保持。

EU内での存在の確立

メリット:

MiCAの規定遵守を助け、パスポート権を通じてEU単一市場へのアクセスが可能になる。

検討事項:

管轄区域の選択:規制環境、コスト、規制当局の準備状況を評価。

実体要件:EU実体がその管轄区域内で実際の運営、管理、支配を行っていることを確保。

税務的影響:潜在的な税務居住および越境課税問題に対処。

特定のEU加盟国の規制上の優位性の活用

前向きな管轄区域:

フランス:暗号規制の早期導入、金融監督当局への統合。

リヒテンシュタイン:ステーキングおよびNFTを含むMiCAと整合性のある包括的立法。

ドイツ:暗号資産に関する枠組みを構築、MiCAとの接続を計画。

優位性:

規制の明確性:明確なガイドラインおよび支援的な規制当局。

迅速な認可:認可プロセスの加速が期待される。

提言:

規制当局との対話:規制当局と対話し、その期待を把握。

地元との協業:規制環境に精通した地元企業との協力を検討。

税務的影響の分析

越境税務の検討事項

税務居住:EU実体の管理および支配の状況に基づき税務居住地を決定。

常設機関:EU内で常設機関を作成するリスクにより、利益が課税対象となる可能性がある。

移転価格:スイス企業とEU実体間の取引における移転価格規制を遵守。

実体および関係要件

経済的実体:税務当局の要求を満たすために、その管轄区域内で真の経済活動を示す。

機能およびリスクの配分:実体間の機能、資産、リスクを明確に区分。

記録保持:税務的立場を支持し、コンプライアンス義務を満たすための堅固な記録を保持。

政策および規制の動向

EU加盟国の執行環境

執行の差異:

一部の規制当局はより厳格な執行を行う可能性がある(例:ドイツのBaFin)。

他方、準備不足の当局もおり、執行の一貫性が損なわれる可能性がある。

業界の反応:

企業は規制当局の期待に関する不確実性に直面する可能性がある。

規制動向をモニタリングし、それに応じて調整することが重要。

既存規制との関係(例:MiFID II)

MiCAとMiFID II:

MiCAは、MiFID IIで金融商品として分類されていない暗号資産を対象とする。

再分類:重複を避け、明確性を確保するために国家法を調整。

規制範囲:

活動がMiCA、MiFID II、または他の規制の範囲に該当するかを評価する必要がある。

提言:

適用される規制を特定するため、包括的な法的分析を実施。

MiCAとの整合を図るために改訂される国家法の最新情報を入手。

国際的調整および比較研究

グローバル規制環境:

英国:細分化されたアプローチで独自の規制枠組みを策定中。

米国:規制環境が分散しており、政策論争は継続中。

アジア太平洋地域:集中型仲介業者の規制では先行しているが、非中央集権化に対するアプローチは異なる。

スイス企業への影響:

越境コンプライアンス:国際的な運営において複数の規制体系に対応する必要がある。

規制裁定リスク:異なる基準および執行慣行に注意を払う必要がある。

提言:

政策討論および業界団体に参加し、グローバル動向への影響力および知識を維持。

内部ポリシーを国際的ベストプラクティスと整合させることを検討。

EU外の暗号資産規制

米国

米国の暗号資産規制環境は複雑かつ変化しており、法的論争と積極的な執行活動が続いている。2022年、証券取引委員会(SEC)や商品先物取引委員会(CFTC)などの規制当局が暗号業界を規制できる新たな枠組みが導入された。SECは特に活発であり、Ripple、Coinbase、Binanceなどの主要企業に対して証券法違反の訴訟を提起している。2023年、ある地方裁判所はRippleが機関投資家にXRPを販売した行為は証券発行に該当すると判決したが、取引所での販売は該当しないとも判断した。また2023年11月、ある裁判所はSECがGrayscaleのビットコインETFを拒否した決定を取り消した。これにより、2024年初頭にビットコインおよびイーサリアムの現物ETFが承認された。こうした進展にもかかわらず、SEC議長のゲイリー・ジェンスラー氏は、ETFの承認が他の暗号証券への広範な適用を意味するものではないと強調している。そのため米国の規制環境は依然として不確実かつ困難であり、企業は法律顧問の支援のもと、連邦および州法に従い、堅固なコンプライアンス体制を構築する必要がある。

中国の暗号資産規制

中国は暗号資産に対して厳しい措置をとり、関連活動すべてを禁止している。中国人民銀行(PBOC)は暗号企業を違法な公的資金調達とみなして禁止。2021年にビットコイン採掘が禁止され、同年中にすべての暗号資産取引も違法と宣言された。企業は中国市場から撤退し、より好意的な管轄区域へ業務を移転しなければならず、中国との関与には重大な法的リスクが伴う。

香港の暗号資産規制

香港は暗号分野の重要なプレーヤーとなりつつあり、革新を促進しつつ投資家保護を目指す規制枠組みを構築している。証券期貨事務監察委員会(SFC)は、集中型および非中央集権型取引所を含む仮想資産サービスプロバイダーのライセンスおよびコンプライアンスを監督。2023年、香港は新たな取引所ライセンス制度を導入し、マネーロンダリング防止(AML)および顧客確認(KYC)の厳格な要件を実施し、市場の透明性と安全性を確保した。また、証券型トークン発行(STO)を受け入れ、ビットコインおよびイーサリアムETFを上場。さらに、ステーブルコインおよび潜在的なデジタル香港ドル(e-HKD)の検討を進め、アジアにおけるデジタル資産の中心地としての地位を強化している。

カナダの暗号資産規制

カナダは明確なガイドラインを持つ前向きな規制環境を提供している。暗号資産は商品として扱われ、カナダは世界初のビットコインETFを承認した国である。すべての暗号企業はマネーサービス事業(MSBs)として分類され、州レベルの規制当局に登録し、金融取引報告分析センター(FINTRAC)の監督下に入る必要がある。暗号資産の収益にはキャピタルゲイン税が課される。カナダはコンプライアンス企業に市場機会を提供するが、企業は厳格な登録および報告義務を遵守しなければならない。

英国の暗号資産規制

英国は暗号資産を既存の金融規制に統合する包括的枠組みを構築している。2022年、下院は暗号資産を規制対象の金融商品と認定。2023年の金融サービスおよび市場法(FSMA)は金融規制を拡大し、すべての暗号資産を対象にした。暗号派生商品の取引は禁止されており、投資家は暗号収益に対してキャピタルゲイン税を支払う。企業は顧客確認(KYC)およびマネーロンダリング防止(AML)基準を含む広範な規制要件を遵守しなければならず、これらは市場の安定性と投資家信頼の向上を目指している。

日本の暗号資産規制

日本は進歩的な姿勢で知られ、暗号資産を金融システムに取り込んでいる。暗号資産は合法的な財産として扱われ、すべての暗号取引所は金融庁(FSA)に登録しなければならない。日本仮想通貨交換業協会(JVCEA)は自主規制機関として機能する。取引収益は雑所得とみなされ、これは投資家の税務処理に重要な影響を与える。日本は透明でビジネスフレンドリーな規制環境を提供するが、企業は厳格な規制要件を満たすためにコンプライアンスインフラへの投資が必要である。

オーストラリアの暗号資産規制

オーストラリアは革新と消費者保護のバランスをとった明確な規制枠組みを提供している。暗号資産は合法的な財産と分類され、キャピタルゲイン税が課される。暗号取引所はオーストラリア取引報告および分析センター(AUSTRAC)に登録し、マネーロンダリング防止(AML)およびテロ資金供与防止(CTF)義務を遵守しなければならない。2023年、オーストラリアは新たな規制枠組みの構築を発表し、2024年に最終確定予定。オーストラリアは革新に対してオープンであり、中央銀行デジタル通貨(CBDC)の導入計画もあるが、企業は到来する規制変更に備え、コンプライアンスおよび市場競争力を維持する必要がある。

シンガポールの暗号資産規制

シンガポールは健全な規制枠組みを持つ暗号資産に友好的な管轄区域である。シンガポール金融管理局(MAS)は《支払いサービス法》(PSA)に基づき取引所を監督し、2023年にステーブルコイン発行者枠組みを導入した。シンガポールはキャピタルゲイン税を課さず、長期投資家にとって魅力的である。明確な規制と有利な税制により理想的な市場となっているが、企業は広告制限を克服し、ステーブルコインの必要な承認を得る必要がある。

韓国の暗号資産規制

韓国はユーザー保護および金融の誠実性確保のために厳しい規制を設けている。暗号取引所は韓国金融情報分析院(KFIU)に登録しなければならず、プライバシートークンは2021年に禁止された。2023年の《仮想資産ユーザー保護法》により金融委員会(FSC)が主要な規制当局と指定された。企業は厳しい規制要件に直面し、実名確認のために地元銀行と協力関係を築く必要があり、コンプライアンスおよびユーザー安全を確保している。

インドの暗号資産規制

インドの暗号資産規制に対する態度は慎重であり、継続的な議論と暫定的措置が行われている。暗号資産は完全に合法化も禁止もされていない。暗号投資には30%の税が課され、取引には1%の源泉徴収税(TDS)が適用される。2022年の財政法案はバーチャルデジタルアセットを財産と定義し、発生する収益に対する税務要件を設定した。規制の不確実性は企業に運用リスク(例:コンプライアンスコストの増加)をもたらし、高い税率は企業の収益性に影響を与え、市場戦略の見直しを迫っている。

ブラジルの暗号資産規制

ブラジルは暗号資産を金融システムに統合しようとしている。2023年、ブラジルは暗号資産を支払い手段として合法化する法律を制定し、中央銀行を規制当局として指定した。暗号資産の支払い手段としての合法化は企業に新たな機会を開くが、企業はブラジル中央銀行の関連規定を遵守し、コンプライアンスを確保しながらこの新興市場を効果的に活用しなければならない。

結論

MiCA下の機会と課題

MiCAはスイスおよび欧州のWeb3企業に機会と課題をもたらす。

機会と課題:

市場アクセス:統一された枠組みによりEU全域への市場アクセスが促進され、企業はより容易に事業を展開できる。

投資家信頼:強化された規制監督により投資家の信頼が高まり、市場への資金流入が促進される可能性がある。

革新環境:明確なルールは規定された境界内で革新を促進し、業界発展を推進する。

課題:

コンプライアンス負担:規制要件を満たすには多大なリソースが必要となり、中小企業に負担をかける可能性がある。

規制の不確実性:加盟国間での執行および準備状況の差異により、各国市場の不均衡が生じる可能性がある。

競争:強化されたコンプライアンス要件は参入障壁を高め、新規参入者が直面する課題を増大させ、既存プレーヤー間の競争を激化させる。

欧州Web3企業の将来展望

Web3企業は変化する規制環境に対応するため、戦略的アプローチを取らなければならない。

能動的コンプライアンス:早期準備および規制当局との連携により、円滑な移行を促進。

協業:業界団体および法的専門家と協力し、政策形成に影響を与え、ベストプラクティスを共有することで業界発展を推進。

適応性:規制変更に直面した際にビジネスモデルおよび戦略を迅速に調整できるよう柔軟性を保つ。

本レポートはMiCA規制およびその影響についての包括的理解を提供することを目的としている。企業は自社の具体的状況に応じ、すべての規制義務を完全に遵守するために専門的な法的助言を求めることを推奨する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News