Cycle Trading:利下げ実施後の各種アセット価格の変化

TechFlow厳選深潮セレクト

Cycle Trading:利下げ実施後の各種アセット価格の変化

2019年の利下げサイクルでは、BTCは最初の利下げ後に価格が一時的に上昇した後、全体として下落局面に転じ、最高値から約175日間にわたり調整し、下落率は約50%となった。

一、4年ぶりの緩和サイクル再開

米国東部時間9月19日午前2時(日本時間同日15時)、連邦準備制度理事会(FRB)は政策金利を0.5%引き下げ、連邦基金金利の目標レンジを5.25%~5.50%から4.75%~5.0%に引き下げました。これにより新たな利下げサイクルが正式に始まりました。今回の0.5%の利下げはCMEの金利先物市場の予想と一致しましたが、多くのウォール街の投資銀行の予測を上回りました。歴史的に見ると、初回の利下げで0.5%の大幅引き下げが行われるのは経済または市場に緊急事態が発生した場合に限られ、たとえば2001年1月のITバブル崩壊、2007年9月の金融危機、2020年3月の新型コロナウイルスパンデミック時などがあります。0.5%の利下げは市場に景気「後退」への懸念をより強めるため、パウエル議長は声明で景気後退の兆候は一切見られないとの認識を強調し、市場の後退懸念を和らげる意図を示しました。

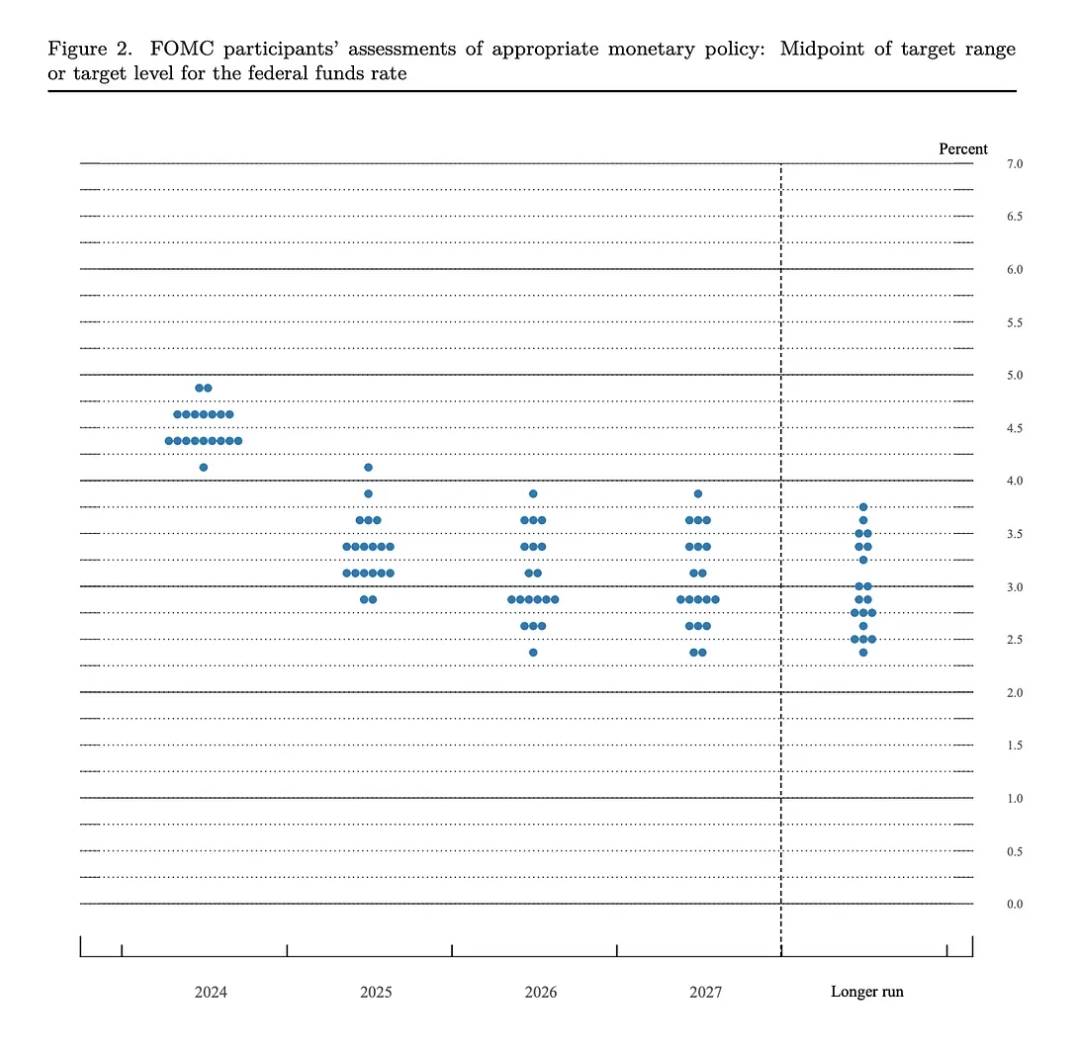

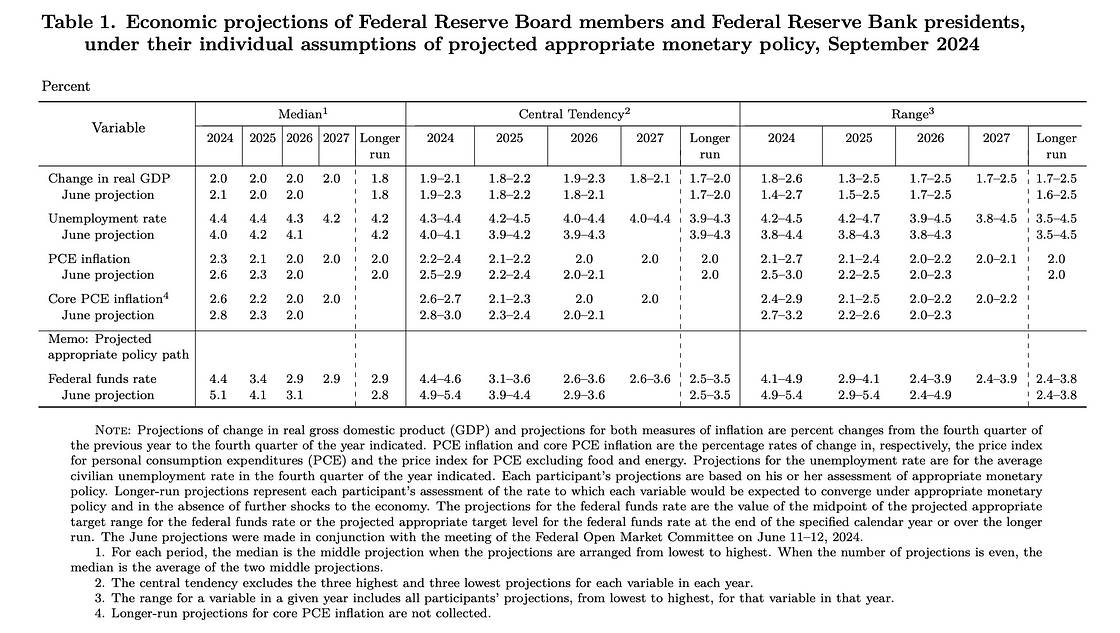

一方でFRBはややタカ派的なドットプロット(政策金利見通し)を公表し、今年中にあと2回、計0.5%の追加利下げを行い、2025年に4回(計1.0%)、2026年に2回(計0.5%)の利下げを行うとの見通しを示しました。合計で2.5%の利下げが行われ、最終的な金利水準は2.75%~3.0%になると予想されています。このペースはCME金利先物市場が織り込む2025年9月までに2.75%~3.0%に到達するというシナリオよりも緩やかです。またパウエル議長は、今回の0.5%利下げを今後の基準として単純に線形外挿すべきではないと強調し、一定の柔軟性を持ち、会合ごとに判断して利下げペースを加速したり減速させたり、あるいは一時停止することもあり得ると述べました。こうした発言が、会合終了後に米国債利回りが上昇した背景の一因となっています。

経済予測に関して、FRBは2024年のGDP成長率予想を2.1%から2.0%に下方修正し、失業率予想を4.0%から4.4%へ大幅に上方修正しました。一方でPCEインフレ率の予想は2.6%から2.3%に引き下げました。こうした数値および発言から、FRBはインフレ抑制に対する自信を高めつつある一方で、雇用情勢への関心が強まっていることが読み取れます。大規模な初回利下げと慎重な利下げペースという組み合わせにより、FRBは巧みな期待管理を再度展開したと言えるでしょう。

二、1990年代以降の利下げサイクル

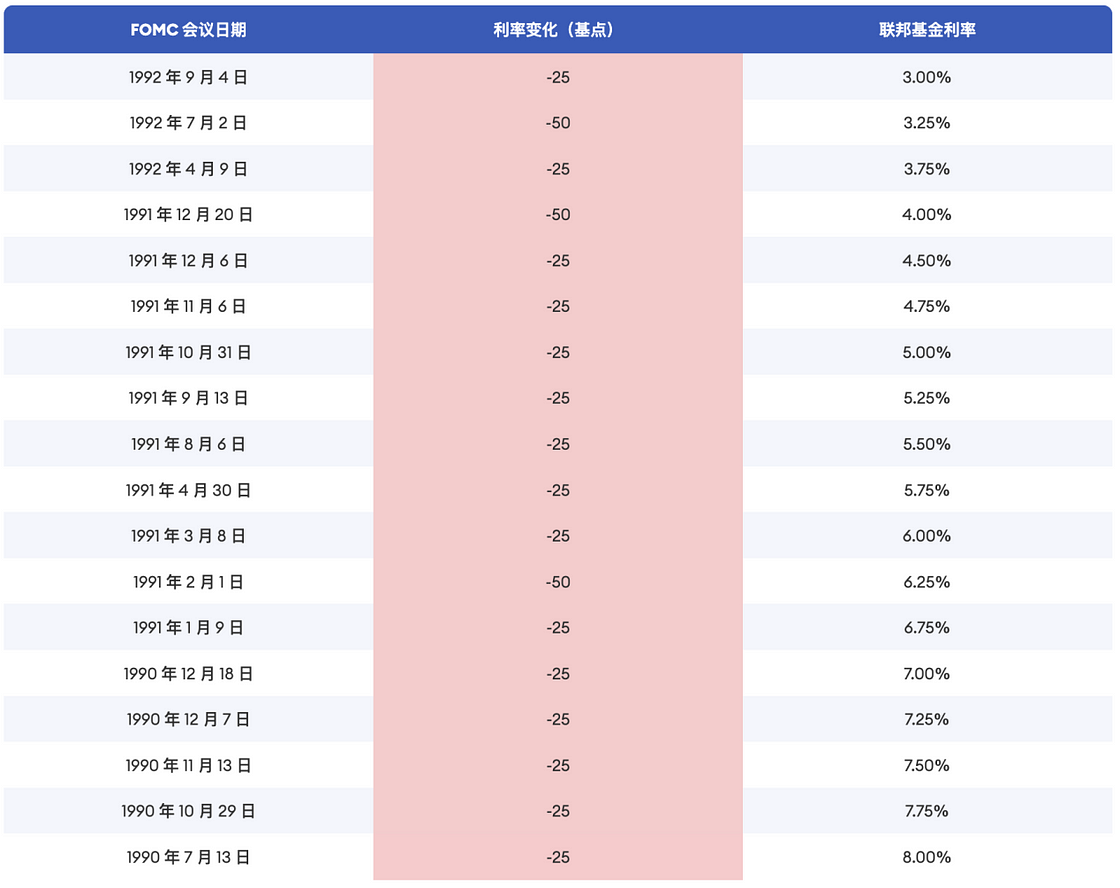

1989年6月~1992年9月(景気後退型利下げ)

1980年代末、米国の金利が急速に上昇し、短期預金金利が長期固定融資金利を上回る状況が発生し、貯蓄貸付機構(S&L)を中心に財務危機が顕在化しました。米国債利回りも逆イールド(短期金利>長期金利)となり、「貯蓄貸付危機」が発生し、多数の銀行・貯蓄機関が破綻しました。さらに湾岸戦争の影響も重なり、1990年8月から1991年3月にかけて、米国経済はNBER(全米経済研究所)が定義する景気後退期に入り、期間は8ヶ月間でした。FRBは1989年6月から3年以上にわたる利下げサイクルを開始し、累計681.25bpの利下げを行い、政策金利の上限は9.8125%から3.0%まで低下しました。

1995年7月~1996年1月(予防的利下げ)

1995年、米国経済の成長が鈍化し、雇用情勢も低迷しました。FRBは経済がまだ後退には入っていないものの、一部の指標の悪化が将来の景気下落リスクを示唆していると判断し、景気後退を未然に防ぐために利下げを実施すると決定しました。この利下げは1995年7月に開始され、7か月間にわたり3回にわたって累計75bpの利下げが行われ、政策金利の上限は6.0%から5.25%に低下しました。その後、米国経済は「ソフトランディング」を達成し、利下げ前に弱含んでいた雇用統計や製造業PMIなどの指標も改善しました。この金利サイクルは「ソフトランディング」の典型例とされています。またFRBの対応によりインフレの急騰も回避され、利下げ期間中のPCEインフレ率はほとんど2.3%を超えることなく、比較的安定した水準を維持しました。

1998年9月~11月(予防的利下げ)

1997年下半期に「アジア通貨危機」が発生し、アジア諸国の景気後退によって外部需要が減少し、米国の商品貿易にも影響が出ました。米国経済全体は安定していましたが、外部環境の混乱や貿易の低迷により製造業が圧迫され、株式市場も調整局面に入りました。1998年7~8月にはS&P500指数が約2ヶ月間にわたり調整を続け、最大下落率はほぼ20%に達しました。また、大型ヘッジファンドであるロングターム・キャピタル・マネジメント(LTCM)が破綻寸前に追い込まれました。こうした危機が米国経済にさらなる波及を及ぼすのを防ぐため、FRBは1998年9月に利下げを開始し、11月までに3回にわたり累計75bpの利下げを行い、政策金利の上限は5.5%から4.75%まで引き下げました。

2001年1月~2003年6月(景気後退型利下げ)

1990年代末、インターネット技術の急速な発展と普及が過剰投機を呼び込み、「非合理的な狂熱」によって大量の資金がインターネット関連企業に流入しました。1999年10月から2000年3月までの5か月間で、ナスダック指数は最高で88%上昇しました。これを受けてFRBは1999年6月から2000年5月にかけて累計6回、合計275bpの利上げを行い、経済の過熱に対処しました。しかし2000年3月にナスダック指数が頂点をつけた後、急激に下落し、ITバブルが崩壊しました。大量のインターネット企業が倒産し、経済は景気後退に陥りました。2001年1月3日、FRBは0.5%の利下げを発表し、その後13回にわたり累計550bpの利下げを行い、政策金利の上限は6.5%から1.0%まで低下しました。

2007年9月~2008年12月(景気後退型利下げ)

2007年、米国のサブプライムローン危機が発生し、それが債券市場や株式市場など他の市場にも拡大し、米国経済は急激に悪化しました。9月18日、FRBは連邦基金金利の目標を0.5%引き下げて4.75%に設定し、その後10回連続で利下げを実施し、2008年末には合計550bpの利下げが行われ、金利は0.25%まで低下しました。しかし利下げだけでは厳しい経済状況に対応できず、FRBは初めて量的緩和(QE)を導入し、米国債やモーゲージ担保証券(MBS)の大規模購入を通じて、長期金利の低下、経済刺激、市場への流動性供給を図りました。

2019年8月~10月(予防的利下げ)

2019年、米国経済と雇用市場は全体として堅調でしたが、地政学的緊張や米中貿易摩擦の影響により外需が弱まり、内需も鈍化傾向にありました。またインフレ率は2%を下回っていました。2019年前半のPCEインフレ率は1.4~1.6%の範囲で推移し、コアPCEインフレ率は年初の1.9%から3~5月には1.6%まで低下しました。

2019年7月31日、FRBは0.25%の利下げを実施し、金利を2.25%に引き下げました。声明では「米国経済は緩やかな成長を続けており、雇用市場も堅調だが、全体およびコアインフレ率はいずれも2%を下回っており、貿易問題の緊張や世界経済の減速を踏まえて景気減速のリスクを回避する」と説明しました。2020年に世界中で新型コロナウイルスが流行する前まで、米国経済は概ね安定しており、製造業PMIやコアPCEなどの指標も回復傾向にありました。2019年8月から10月にかけて、FRBは3回連続で利下げを実施し、累計75bp、政策金利の上限は2.5%から1.75%まで低下しました。

2020年3月(景気後退型利下げ)

2020年、新型コロナウイルス感染症が世界中に広がりました。同年3月、FRBは予定外の緊急会合を2回開催し、連邦公開市場委員会(FOMC)は連邦基金金利の目標レンジを0~0.25%にまで急速に引き下げました。

三、利下げサイクルにおける資産価格の動き

利下げ後の資産価格の変動は、そのときのマクロ環境が景気後退入りしているかどうかに大きく左右されます。現時点の米国経済データは景気後退を支持するものではなく、米国経済がソフトランディングする前提では、より近い時期の2019~2020年の予防的利下げ時の資産価格の動きに注目すべきです。

米国債

利下げの前後において米国債は全体的に上昇トレンドにありますが、特に利下げ前の上昇がより確実で、その幅も大きくなります。利下げの1か月前、3か月前、6か月前の平均上昇頻度はいずれも100%ですが、利下げ後はそれより低下します。また、利下げ前の1か月前、3か月前、6か月前の平均上昇幅はそれぞれ13.7%、22%、20.2%ですが、利下げ後は12.2%、7.1%、4.6%と小さくなります。これは市場が早期に利下げを織り込んでいることを明確に示しています。利下げ開始後、前後1か月程度は価格の変動が大きくなります。利下げ後期には、経済回復の状況に応じて、異なる時期で金利の方向性が分岐します。

金

米国債と同様に、金価格も利下げ前の方が上昇確率と上昇幅が大きくなります。危機時の安全資産需要の恩恵を受け、金価格の動きは「ソフトランディング」の可否との関係がやや不明瞭です。取引の観点からは、金のような分母側資産の最適な取引タイミングは利下げ前であり、利下げが織り込まれた後は、利下げによる経済刺激の恩恵を受ける分子側資産に注目すべきです。

金ETFの登場を境に、21世紀以前の金価格と利下げの相関関係は明確ではありませんでした。2004年、米国SECが世界初の上場金ETF(GLD)の取引を承認し、金ETFの登場が金投資需要を大きく押し上げました。個人投資家や機関投資家が大量に参入し、資金の継続的な流入が金価格の上昇を支えました。2011年のピークに至るまで、この上昇サイクルは7年間続き、期間中にFRBが2004~2006年にかけて大幅な利上げを行い、2007~2008年には大幅な利下げを行ったにもかかわらず、金価格は全体的に上昇を維持しました。金ETFの影響を除けば、参考になる意味のある利下げサイクルは2019年のもののみです。短期的には、2019年8月から10月の利下げサイクルで、最初の利下げ後に金価格は大幅に上昇しましたが、その後2か月間はもみ合いながら調整し、長期的には利下げ後に引き続き上昇トレンドを維持しました。

FRBの金利サイクルと金価格

ナスダック指数

景気後退型の利下げサイクルでは、ナスダック指数のパフォーマンスは基本的な業績回復の状況に依存します。景気後退型利下げでは、ナスダック指数は全体的に下落傾向にありますが、例外として1989年の非常に長い利下げ期間中に28%上昇しました。2001年、2007年、2020年の利下げサイクルでは、それぞれ38.8%、40%、20.5%下落しています。一方、初回の予防的利下げ後の短期的なパフォーマンスは年によって異なりますが、長期的にはすべて上昇しています。これは予防的利下げが経済に好影響を与え、景気減速の兆しを反転させ、株式市場を押し上げる傾向があるためです。したがって、ナスダック指数の行方を判断する鍵は景気後退の有無にあります。2019年の利下げでは、最初と2回目の利下げ後にナスダック指数はいったん押し戻され、利下げ開始後3か月間はもみ合いが続きましたが、3回目の利下げの前後に本格的な上昇局面が始まりました。

BTC

2019年の利下げサイクルでは、BTCは最初の利下げ後に価格が一時的に上昇した後、全体的に下降トレンドに入りました。ピークから計算すると、調整期間は合計175日間、下落幅は約50%でした(その後のパンデミックの影響は考慮せず)。今回と前回の利下げサイクルの違いは、利下げ期待が繰り返し変動したことで、BTCの調整がより早まった点です。BTCは2024年3月の高値をつけて以来、すでに189日間にわたりもみ合いながら調整しており、最大下落率は約33%です。過去の経験から見ると、長期的には価格上昇が見込まれますが、短期的にはもみ合いまたは調整の可能性があります。ただし、2019年と比べて、今回の調整の深さと期間はより小さく、短くなると考えられます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News