クレジットカードネットワークから見るステーブルコインの市場機会

TechFlow厳選深潮セレクト

クレジットカードネットワークから見るステーブルコインの市場機会

クレジットカードエコシステムでは、主要企業が調整や発行の革新、フォームファクターによる強化などを通じて台頭したが、ステーブルコインにも同様のことが当てはまる。

著者:Alana

翻訳:TechFlow

ステーブルコインは、クレジットカードの登場以来、支払い形態における最も変革的な進化を示しており、資金の流れ方を変えつつある。低コストな国境を越えた取引費用、ほぼ即時の決済、広範な需要を持つ通貨へのグローバルアクセスにより、ステーブルコインは金融システムの改善を可能にする。また、デジタル資産を裏付ける米ドル預金を管理する人々にとっては、非常に収益性の高いビジネスにもなり得る。

現在、世界中のステーブルコインの発行総額は1500億ドル以上に達している。流通量が10億ドルを超えるステーブルコインは5種類ある:USDT(テザー)、USDC(サークル)、DAI(メイカー)、First Digital USD(バイナンス)、PYUSD(ペイパル)。私は、今後さらに多くのステーブルコインが存在する世界へ向かっていると考えており、すべての金融機関が自らのステーブルコインを提供する時代になると信じている。

こうした成長に伴って現れる機会について、私は常に考えてきた。他の支払いシステム、特にクレジットカードネットワークの成熟過程に着目することで、いくつかの示唆が得られるだろう。

クレジットカードネットワークとステーブルコインネットワークはどこまで似ているか?

消費者や商人にとって、すべてのステーブルコインはドルのように感じられるべきである。しかし実際には、各ステーブルコイン発行体はドルに対して異なる取り扱いをしており、これは発行・償還プロセスの違い、各ステーブルコインの供給を支える準備資産、異なる規制制度、財務監査の頻度などに由来している。こうした複雑さを解決することは、大きなビジネスチャンスとなるだろう。

私たちは以前、クレジットカードで同様の状況を見たことがある。消費者は、ほとんど交換可能に見えるが実際には完全に同一ではない資産を使って消費する。これらはドルとして機能するが(つまりドルに対するローンだが)、個人の信用スコアが異なるため、これらのローンもまた同等ではない。VisaやMastercardのようなネットワークが、全体の支払い調整を担っている。そして、両システムにおける利害関係者(最終的には)似たような構成になるだろう:消費者、消費者の銀行、商人の銀行、商人。

一つの例でネットワーク構造の類似性を説明できるだろう。

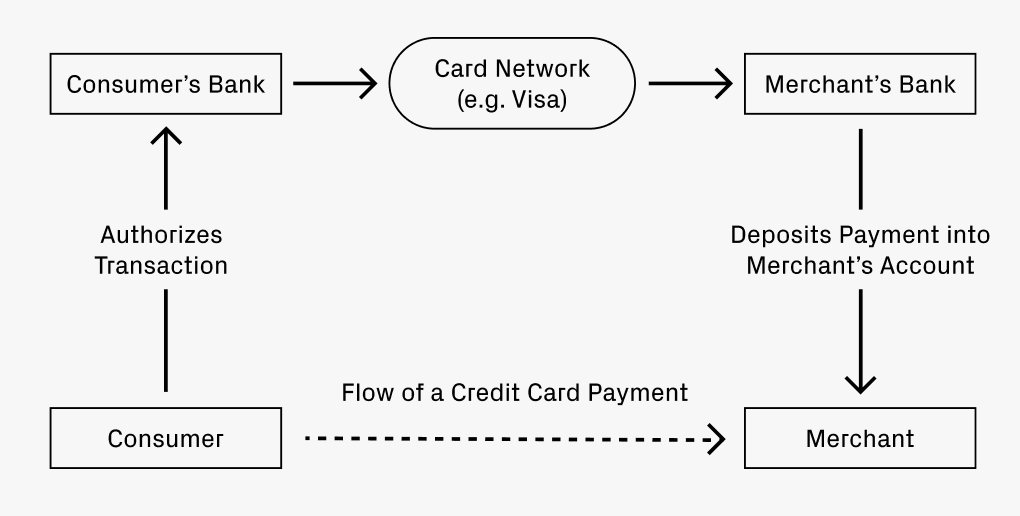

外食してクレジットカードで支払ったとする。その支払いがレストランの口座に入金されるまで、どうなるだろうか?

-

あなたの銀行(クレジットカード発行銀行)が取引を承認し、資金をレストランの銀行(加盟店収納銀行)に送金する。

-

VisaやMastercardのようなインターチェンジネットワークが資金のやり取りを仲介し、わずかな手数料を徴収する。

-

その後、収納銀行がレストランの口座に資金を入金するが、その際手数料を差し引く。

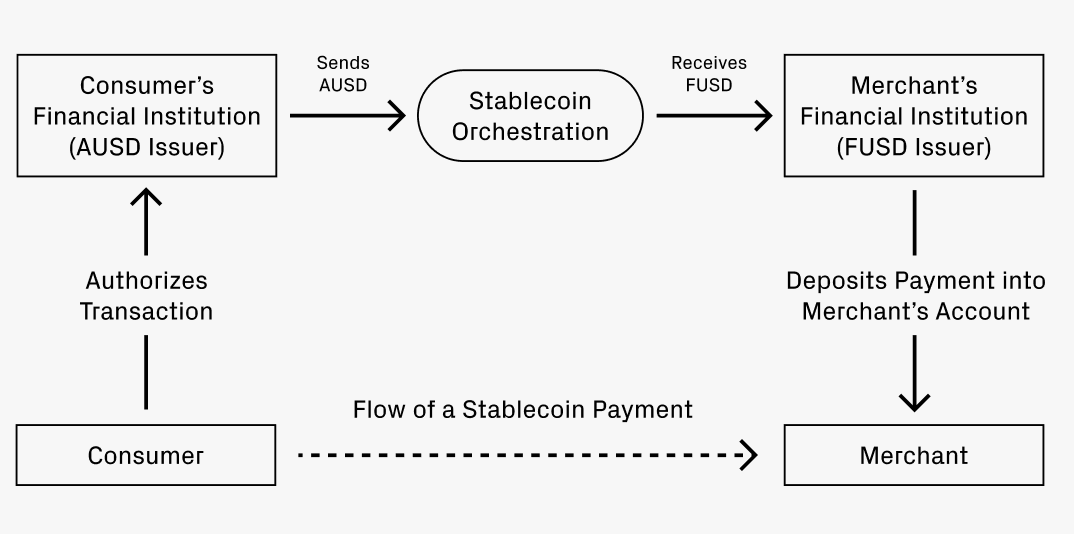

では、ステーブルコインでの支払いを考えてみよう。あなたの銀行(A銀行)はAUSDというステーブルコインを発行している。レストランの銀行(F銀行)はFUSDを使用している。これらはどちらもドルを代表するが、異なるステーブルコインである。レストランの銀行はFUSDのみを受け入れるとする。この場合、AUSDによる支払いをどうやってFUSDに変換するのか?

最終的には、このプロセスはクレジットカードネットワークと非常に似たものになるだろう:

-

消費者の銀行(AUSD発行銀行)が取引を承認する。

-

調整サービスがAUSDからFUSDへの交換を仲介し、わずかな手数料を徴収する可能性がある。この交換は以下の複数の方法で行われうる:

-

経路1:分散型取引所(DEX)を活用したステーブルコイン間交換。例えば、Uniswapには複数の流動性プールがあり、手数料は0.01%まで低くなる。(3)

-

経路2:AUSDを米ドル預金に換金し、そのドル預金を収納銀行に送金してFUSDを発行する。

-

経路3:調整サービスがネットワーク内で資金の流れを相殺する。これは規模が大きくなって初めて実現可能になるかもしれない。

-

-

FUSDが商人の口座に振り込まれるが、その際手数料が差し引かれる可能性がある。

類似性が崩れ始めるポイント

上記は、クレジットカードネットワークとステーブルコインネットワークの明らかな類似点を描いている。また、ステーブルコインがどこでクレジットカードネットワークの要素を実際にアップグレード・超越しうるかを考えるうえでも、有用な枠組みを提供している。

最初の違いはクロスボーダー取引にある。前述のシナリオが、米国の消費者がイタリアのレストランで食事するケースだとしよう。消費者はドルで支払いを希望し、店側はユーロを受け取りたい。既存のクレジットカードでは3%以上の手数料がかかるが、分散型取引所(DEX)上でステーブルコイン同士を交換すれば、手数料は0.05%程度にまで抑えられる(60倍の差)。このように手数料の削減幅を広範に適用すれば、ステーブルコインが世界のGDPにどれだけの生産性を追加できるかが明確になる。

二つ目の違いは企業から個人への支払いプロセスにある。支払いが承認されてから、実際に支払人の口座から資金が引き落とされるまでの時間が非常に短い。一度承認されれば、即座に資金が移動する。即時決済は価値が高く、強く求められている。また、多くの企業がグローバルな労働力を抱えている。こうした企業のクロスボーダー支払いの頻度と金額は、一般消費者よりも遥かに高くなる可能性がある。労働力のグローバル化というトレンドは、この機会を強力に後押しするだろう。

将来を考える:どのような機会があるか?

もしネットワーク構造の比較が方向性において妥当であるなら、そこには起業の機会が明らかになりうる。クレジットカードエコシステムでは、主要企業が調整、発行の革新、フォームファクターの拡張などを通じて台頭してきた。ステーブルコインも同様であろう。

先ほどの例は主に調整の役割を描写していた。これは、資金の移動が巨大ビジネスだからだ。Visa、Mastercard、American Express、Discoverの時価総額はいずれも数百億ドル以上であり、合計で1兆ドルを超えている。複数のクレジットカードネットワークが共存していることは、競争が健全であり、市場が主要企業を複数支えるのに十分大きいことを示している。成熟市場において、ステーブルコインの調整も同様の競争構造を持つと合理的に推測できる。ステーブルコインが大規模に成功するための基盤を整えるには、あと1〜2年の猶予がある。新興企業にとって、この機会を追求する時間はまだ十分にある。

ステーブルコインの発行も、もう一つの革新領域である。企業向けクレジットカードの成長に似て、企業が独自のホワイトラベルステーブルコインを所有したいという傾向が出てくるだろう(TechFlow注:ホワイトラベルステーブルコインとは、企業や組織が発行するステーブルコインで、ブランドやロゴを発行側がカスタマイズできるものであり、技術提供者の識別子ではない)。支出単位を持つことで、経費管理から外国税務処理まで、会計プロセス全体をよりよく制御できる。これはステーブルコイン調整ネットワークにとって直接の事業ラインとなりうるし、新興企業の機会(例えばLithicのような)にもなりうる。こうした企業ニーズから派生する新たな企業が多数出現する可能性もある。

発行はさらに多くの面で専門化が進むだろう。ランク分けの登場を考えてみよう。多くのクレジットカードでは、顧客が前払い料金を支払うことでより良い報酬体系を得られる。例えばChase Sapphire ReserveやAmEx Goldが該当する。一部の企業(航空会社や小売業者など)は、独占的なクレジットカードさえ提供している。ステーブルコインでも同様の報酬ランク分けの実験が進めば、驚くにあたらない。(4) これもまた、スタートアップ企業にとっての機会となりうる。

多くの点で、こうしたトレンドは互いに成長を促進している。発行が多様化すれば、調整サービスの需要も増える。調整ネットワークが成熟すれば、新しい発行者が参入しやすくなる。これらすべてが巨大な機会を象徴しており、この分野でさらに多くの起業を目にすることを楽しみにしている。長期的には、これらの市場は兆ドル規模に達し、多数の大企業を支えることができるはずだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News