バイナンスのRWAレポートを解読:従来の機関が積極的に参入、利下げ予想により資産収益率は低下する可能性

TechFlow厳選深潮セレクト

バイナンスのRWAレポートを解読:従来の機関が積極的に参入、利下げ予想により資産収益率は低下する可能性

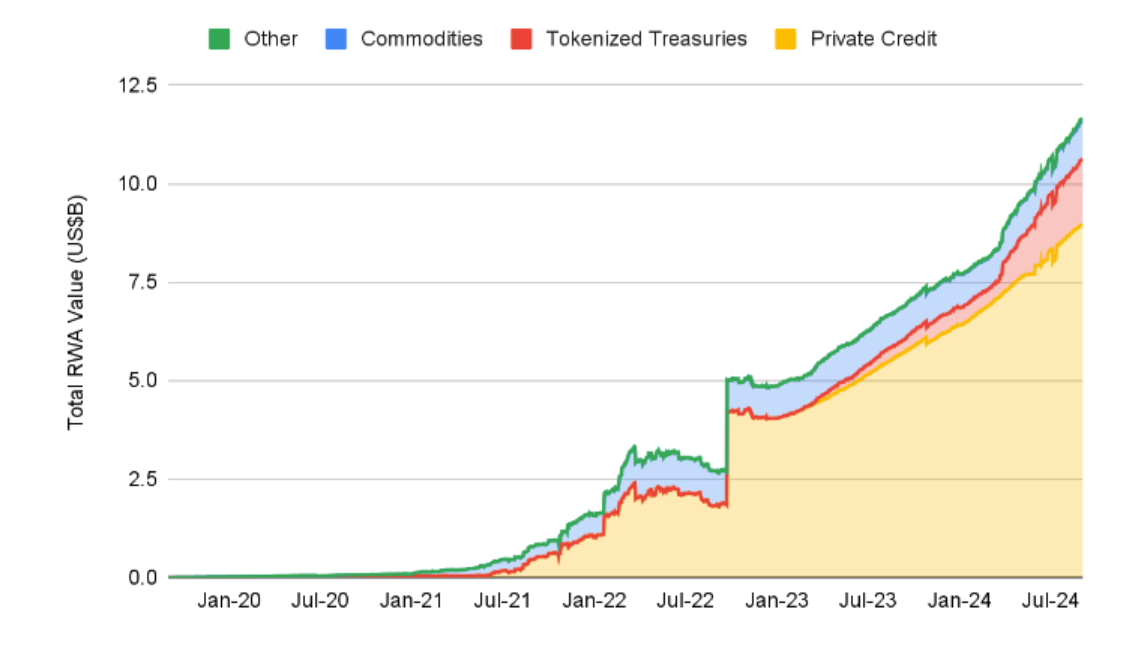

チェーン上のRWA総額は120億ドルに達しており、これには1750億ドル規模のステーブルコイン市場は含まれていない。

著者:TechFlow

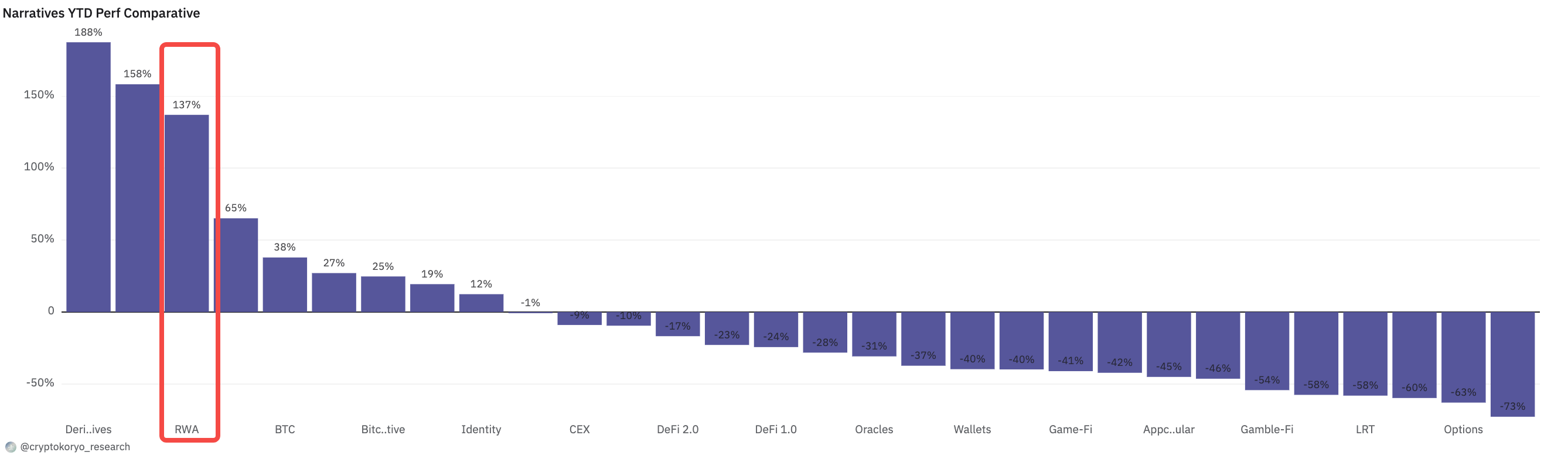

RWAセクターは、今回の非典型的なブルマーケットにおいてやや「地味に儲ける」状態にある。

人々の感情がMemeによって簡単に動かされる中、データをよく見ると、RWA分野のトークンが今年に入ってからのリターンは、他の多くのセクターのトークンよりも優れていることに気づくだろう。

米国債が最大のRWAとなったことで、このセクターはマクロ経済の影響をより明確に受けるようになる。

最近、バイナンス・リサーチは『RWA:オンチェーン利回りの避難所か?』という長文レポートを発表し、RWAセクターの現状、プロジェクト、収益性などを詳細に分析している。

TechFlowではこのレポートを解釈・要約した主な内容を以下に紹介する。

主要ポイント

-

オンチェーンRWAの総額は120億ドルに達しており、これは1750億ドル以上のステーブルコイン市場を含まない数字である。

-

RWAの主要カテゴリーには、米国債のトークン化、プライベートクレジット、商品、株式、実物不動産、その他の米国以外の債券が含まれる。新興カテゴリーとしては航空権、カーボンクレジット、美術品などがある。

-

機関投資家および従来の金融(「TradFi」)のRWAへの参加が増加。ベライダーのBUIDLはトークン化された国債商品でリーダー的存在(時価総額>5億ドル)。フランクリン・テンプルトンのFBOXXは第2位のトークン化国債商品である。

-

本レポートが注目する6つのプロジェクト:Ondo(構造化ファイナンス)、Open Eden(国債のトークン化)、Paggo(トークン化・構造化クレジット、アグリゲーション)、Parcl(合成型実物不動産)、Toucan(カーボンクレジットのトークン化)、Jiritsu(ゼロ知識トークン化)。

-

無視できない技術的リスク:集中化、サードパーティへの依存(特に資産のカストディ)、オラクルの堅牢性、システム設計の複雑さが得られる利回りに見合うかどうか。

-

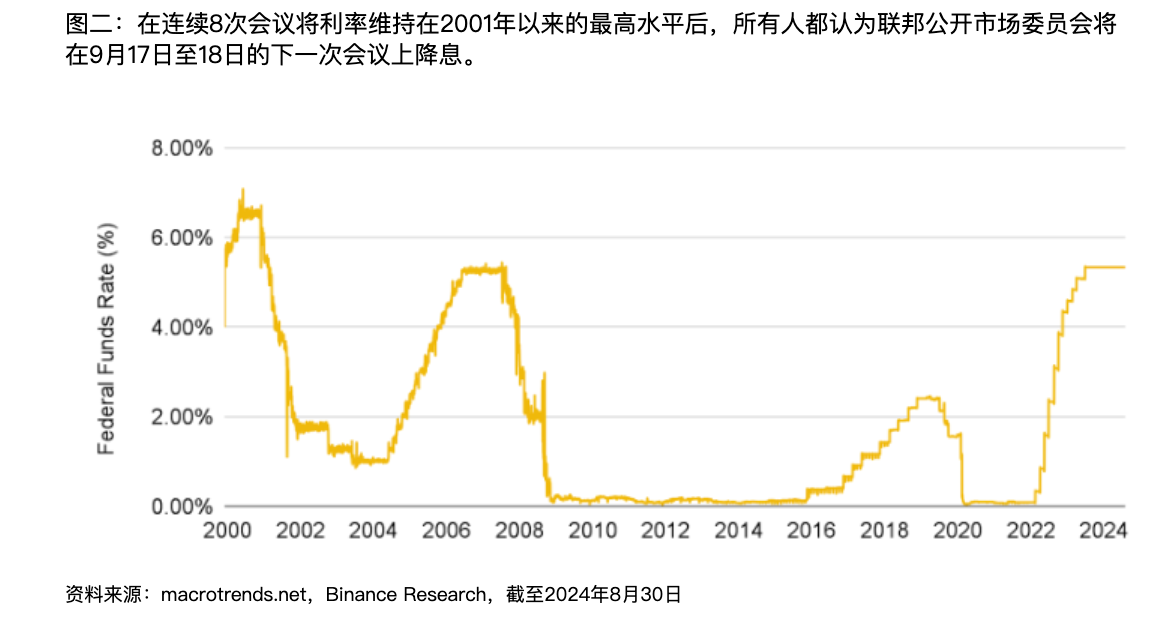

マクロ経済の観点から見ると、米国は歴史的な利下げサイクルに入ろうとしており、これは多くのRWAプロトコル、特に米国債のトークン化に特化したプロトコルに影響を与える可能性がある。

RWAのデータ的基礎

RWAの定義(統合版):貨幣、実物不動産、債券、商品など、ブロックチェーン外の有形・無形資産をトークン化してオンチェーンに持ち込んだもの。より広い資産カテゴリーには、ステーブルコイン、政府債務(主に米国債)、株式、商品などが含まれる。

オンチェーンRWAの総額は過去最高の120億ドル以上(1750億ドル超のステーブルコイン市場を除く)

キーカテゴリー1:トークン化された米国債

-

2024年は爆発的成長を遂げ、年初の7.69億ドルから9月には22億ドルに達した。

-

この成長は、米国金利が23年ぶりの高水準にあったことが影響している。2023年7月以降、連邦準備制度理事会(FRB)のフェデラルファンド金利は5.25~5.5%で安定しており、米国政府が裏付けを持つ国債の利回りが多くの投資家にとって魅力的な投資手段となっている。

-

政府の保証:米国債は市場で最も安全な利回り資産の一つと広く認識されており、「無リスク」と呼ばれることが多い。

-

FRBは今月後半の9月FOMC会議で利下げサイクルを開始すると予想されており、RWAの利回りが低下し始めた際の動向に注目が必要である。

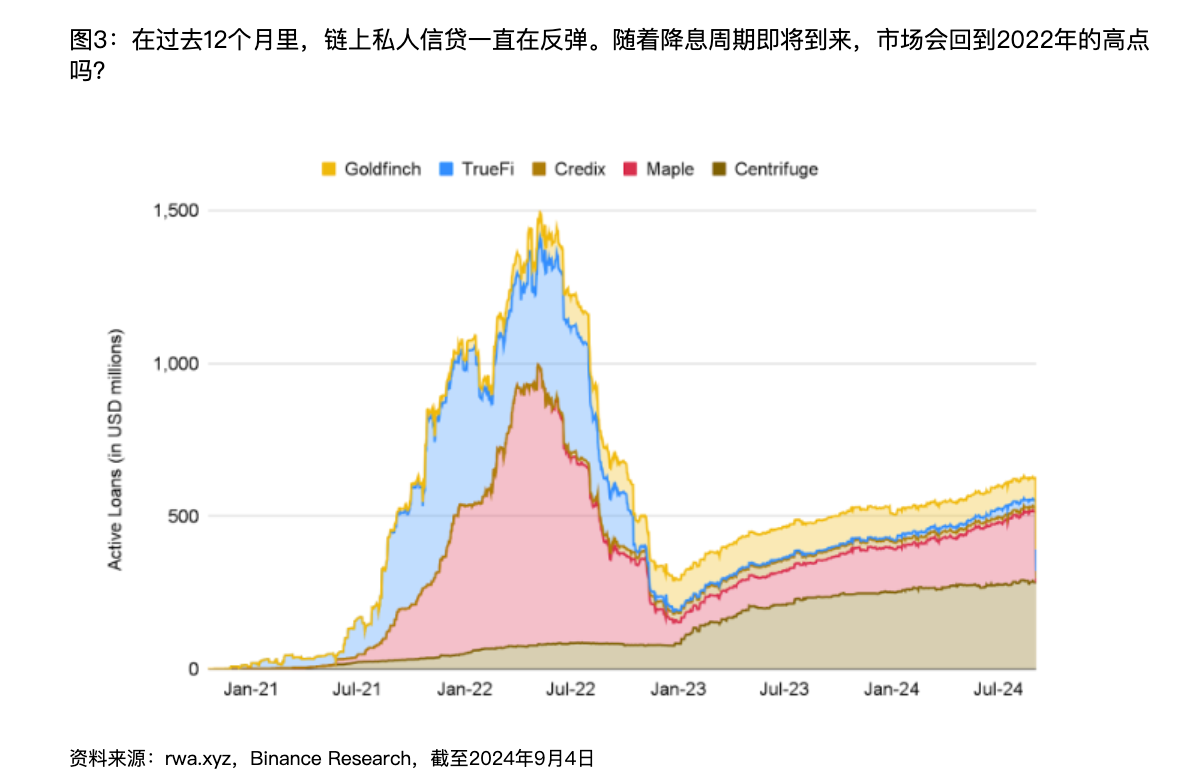

キーカテゴリー2:オンチェーンプライベートクレジット

-

定義:銀行以外の金融機関が中小企業などに提供する債務ファイナンス。

-

IMFの推計によると、2023年のこの市場規模は2.1兆ドルを超えているが、オンチェーンでのシェアは約0.4%(約90億ドル)にすぎない。

-

オンチェーンプライベートクレジットは急速に成長しており、過去1年間でアクティブローンは約56%増加。

-

成長の大部分は、住宅のエクイティを担保とする与信枠を提供するFigureによるもの。

-

その他の主要プレイヤーには、Mongolge、Maple、Goldfinchがいる。

-

最近の成長にもかかわらず、アクティブローンの総額は前年比で約57%減少。これはFRBの積極的な利上げと一致しており、多くの借り手が金利上昇(特に変動金利契約のプライベートクレジットローン)の影響を受け、結果的にアクティブローンが減少した。

キーカテゴリー3:商品(金)

-

Paxos Gold($PAXG)とTether Gold($XAUT)の2つの主要トークンが、約9.7億ドルの市場で約98%のシェアを占めている。

-

しかし、金ETFは非常に成功しており、時価総額は1100億ドルを超える。投資家は依然として金保有をさらにオンチェーンに移すことに消極的である。

キーカテゴリー4:債券および株式

-

市場規模は比較的小さく、時価総額は約8000万ドル。

-

人気のあるトークン化株式には、Coinbase、NVIDIA、S&P 500トラッカー(いずれもBackedが発行)がある。

キーカテゴリー5:不動産、クリーンエア権利など

-

まだ大規模な採用には至っていないが、このカテゴリーは存在する。

-

再生可能金融(ReFi)のコンセプトとも結びついており、財政的インセンティブを環境に配慮した持続可能な成果と組み合わせようとしている。例えば、炭素排出枠のトークン化などが挙げられる。

RWAの主要構成要素

スマートコントラクト:

-

ERC-20、ERC-721、ERC-1155などのトークン標準を活用し、オフチェーン資産のデジタル表現を作成。

-

重要な特徴は自動収益累積メカニズムであり、これによりオフチェーンでの収益がオンチェーンに分配される。rebaseトークン(例:stETH)またはnon-rebaseトークン(例:wstETH)で実装される。

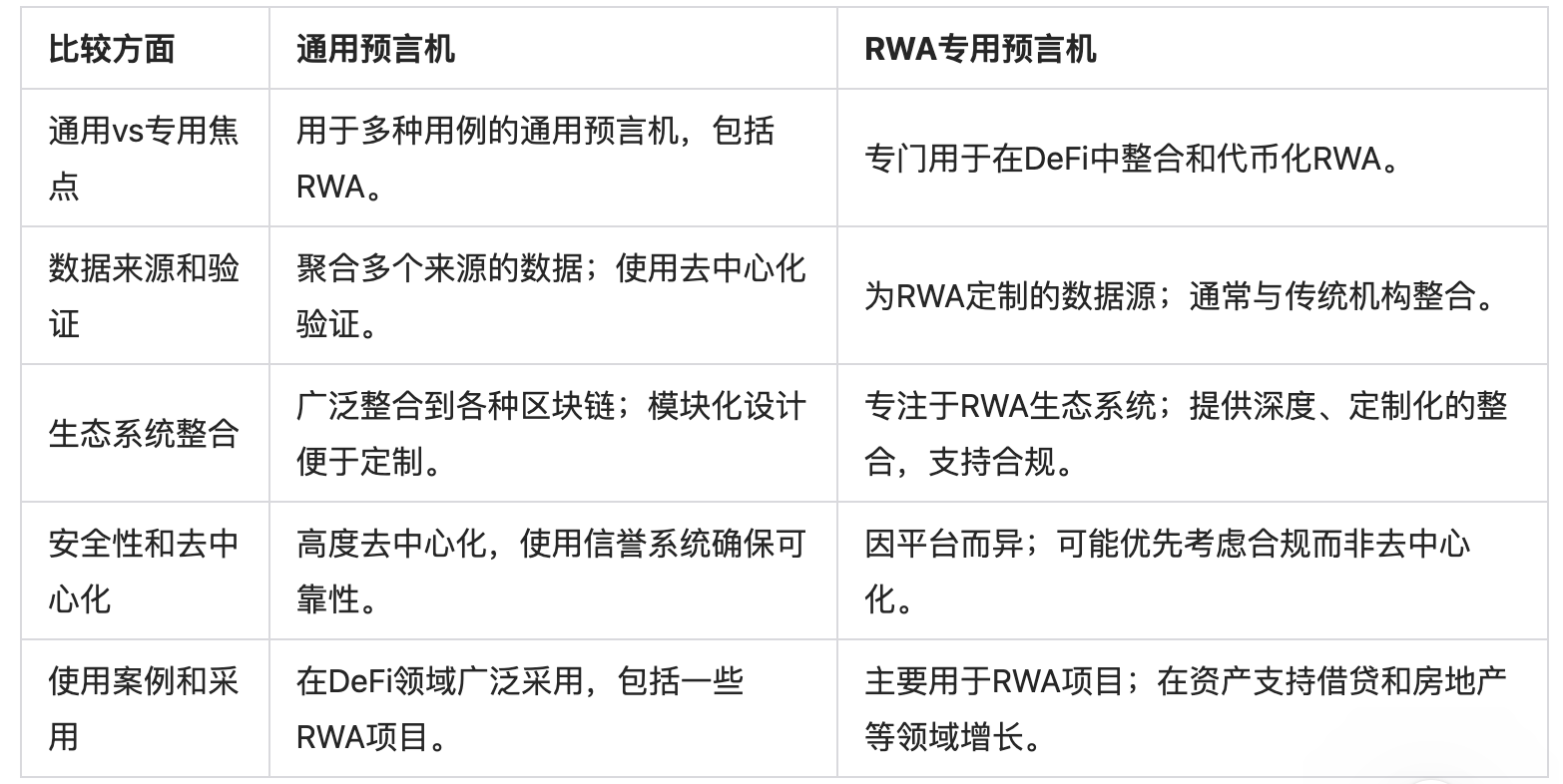

オラクル:

-

重要トレンド:RWA専用オラクル。法的コンプライアンス、正確な評価、規制監督といった課題は、汎用オラクルでは十分に対応できない可能性がある。

-

例えば、プライベートクレジットにおいて貸し手がオンチェーンでRWA担保ローンを提供する場合、資金の使途を伝える高品質なオラクルがなければ、借り手がローン契約に違反したり、リスクを負ったり、さらにはデフォルトする可能性がある。

(出典:オリジナルレポート、TechFlowが整理・翻訳)

-

RWA専用オラクルに取り組むプロジェクト:Chronicle Protocol、Chainlink、DIA、Tellor

身元確認/コンプライアンス

-

身元検証のための新興技術として、ソウルバインドトークン(「SBT」)があり、ゼロナレッジSBT(「zkSBT」)は、ユーザーの機微情報を保護しつつ身元を検証する有望な方法を提供している。

資産のカストディ

-

オンチェーンおよびオフチェーンのソリューションを組み合わせて管理:

-

オンチェーン:デジタル資産の管理にセキュアマルチシグウォレットまたはマルチパーティ計算(「MPC」)ウォレットを使用。オフチェーン:実物資産の保管には、法的整合性を持たせた従来のカストディアンが所有権および譲渡メカニズムを確保。

従来の金融機関の参入

ベライダー(運用資産規模10.5兆ドル)

-

ドル建て機関向けデジタル流動性ファンド(「BUIDL」)は市場のリーダーで、時価総額は5.1億ドル以上。

-

3月下旬に発売されたばかりだが、すぐにこの分野最大の製品となった。

-

SecuritizeはBUIDLにおけるベライダーの重要なパートナーであり、譲渡代理、トークン化プラットフォーム、販売代理を務める。

-

また、ベライダーは最大の現物ビットコインおよび現物イーサリアムETFの発行者でもある。

フランクリン・テンプルトン(運用資産規模1.5兆ドル)

-

同社のオンチェーン米国政府マネーファンド(「FOBXX」)は現在、第2位のトークン化国債商品で、時価総額は4.4億ドル以上。

-

ベライダーのBUIDLはイーサリアム上で稼働しているが、FOBXXはStellar、Polygon、Arbitrumでも活動的。

-

ブロックチェーン統合投資プラットフォームBenjiがFOBXXに追加機能を提供。ユーザーはトークン化証券を閲覧しながらFOBXXに投資できる。

WisdomTree Investments(運用資産規模1100億ドル)

-

かつては世界的大手ETFおよび資産運用会社であり、さらに一歩進んで複数の「デジタルファンド」を立ち上げた。これらのRWA製品の総運用資産(AUM)は2300万ドル以上。

プロジェクト分析

-

本レポートが重点的に分析したプロジェクトは以下の通り:Ondo(構造化ファイナンス)、Open Eden(国債のトークン化)、Paggo(トークン化・構造化クレジット、アグリゲーション)、Parcl(合成型実物不動産)、Toucan(カーボンクレジットのトークン化)、Jiritsu(ゼロ知識トークン化)。

-

各プロジェクトのビジネスモデルおよび技術的実装についてはレポート内で詳細に記述されているが、ここでは省略する。

-

各プロジェクトの包括的比較および特徴は以下の表の通り:

(出典:オリジナルレポート、TechFlowが整理・翻訳)

全体の結果と展望

-

RWAはリターンをもたらすが、技術的リスクに対してそれが見合うかどうかは意見が分かれる。技術的リスクは以下の通り:

集中化:スマートコントラクトや全体アーキテクチャにおいて高い集中化が見られるが、規制要件を考えれば避けられない面もある。

サードパーティへの依存:オフチェーンの中間業者、特に資産カストディへの依存度が高い。

-

いくつかの新しい技術的トレンド:

RWA専用のオラクルプロトコルの登場。Chainlinkのような老舗企業もトークン化資産に注目し始めている。

ゼロナレッジ技術は、規制コンプライアンスとユーザーのプライバシー・自律性のバランスを取る潜在的な解決策になりつつある。

-

RWA専用のブロックチェーンは必要か?

利点:KYCフレームワークを自ら構築せず、規制の障壁を越えずに新規プロトコルを導入しやすくなり、より多くのRWAプロトコルの成長を促進可能。伝統的機関やWeb2企業が特定のブロックチェーン機能を採用したい場合、すべてのユーザーがKYC対応・必要な規制要件を満たしていることを保証できる。

欠点:「冷始動(cold start)」の問題に直面。新規チェーンに流動性を供給し、十分な経済的安全性を確保するのは難しい。参入障壁が高く、ユーザーは新しいウォレットの設定、新しいワークフローの習得、新製品への慣れが必要となる。

-

今後の利下げ期待に関する展望

市場は、FRBが9月18日の次回会議で利下げサイクルを開始すると予想している。これは高金利環境で成長してきたRWAプロジェクトにとってどのような意味を持つのか?

一部のRWA製品の利回りは低下するかもしれないが、多様化、透明性、アクセシビリティといった独自の利点を引き続き提供するため、低金利環境下でも魅力的な選択肢として位置づけられ続ける可能性がある。

-

法的環境に対する懸念

多くのプロトコルは依然として顕著な集中化を維持しており、zkを含むさまざまな技術には改善の余地が大きい。

分散化を進めつつ規制コンプライアンスを維持すること。これには、新たな検証形式を認めるために、従来の遵守制度の変更も必要かもしれない。

ほとんどのRWAプロトコルは、専門投資家向け金融商品として真に適切な地位を確保しつつ、無許可アクセスを実現するまで、まだ道のりがある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News