ファット・プロトコルからチェーン抽象へ:アプリケーション層は暗号価値の獲得をどう再形成するのか?

TechFlow厳選深潮セレクト

ファット・プロトコルからチェーン抽象へ:アプリケーション層は暗号価値の獲得をどう再形成するのか?

暗号化アプリケーションは、インフラ構築のあり方が変わる中で最も恩恵を受ける存在である。

著者:Adrian

翻訳:TechFlow

Alt L1s - 再び加速か?

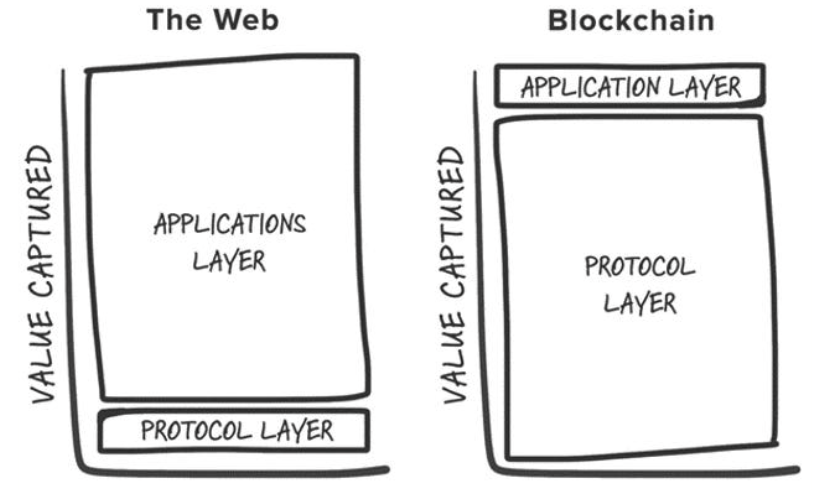

各暗号資産サイクルにおいて、最も成功した投資は、新しい基盤インフラプリミティブ(PoW、スマートコントラクト、PoS、高スループット、モジュラーなど)への早期の賭けに集中している。Coingeckoで上位25位にあるアセットを確認すると、L1ブロックチェーンのネイティブトークンではないのは2つのみ(ペッグアセットを除く)——UniswapとShiba Inuである。Joel Monegroは2016年にこの現象を初めて説明し、「ファットプロトコル理論」を提唱した。この理論によると、Web3がWeb2と価値蓄積の面で最も異なる点は、暗号基盤層がその上に構築されたアプリケーション群全体よりも多くの価値を蓄積するという点にある。この価値は以下から生じる。

1. ブロックチェーンは取引決済用の共有データレイヤーを提供しており、この構造により正和競争が促進され、許可不要のコンポーザビリティが可能になる。

2. トークンの価値上昇がもたらす好循環:トークン価値上昇 → 投機家が参入 → 投機家が実ユーザーに転換 → ユーザー増加とトークン価値上昇により、より多くの開発者・ユーザーが引き寄せられ、拡大するエコシステムが形成される。

初期のファットプロトコル理論

2024年現在、オリジナルのファットプロトコル理論は業界内の複数回の議論を経て、業界動向の構造的変化とともに再考されている。

1. ブロックスペースの商品化――インフラプレミアムが実現する中、Solana(高スループット)、Celestia(データ可用性)といった成功した代替L1の登場により、「カテゴリ定義者」としての地位を得ており、各サイクルにおいて開発者や投資家がAlt L1に注目する要因となっている。各サイクルでは、独自の特徴を持つ新規ブロックチェーンが投資家やユーザーの関心を引き、最終的には「ゴーストチェーン」(例:Cardano)となる可能性がある。つまり、実ユーザー・アプリケーションが伴わないブロックチェーンだ。全体として、市場には余剰なブロックスペースが存在する一方、それを活用する十分なユーザー・アプリケーションが不足している。

2. 基盤層のモジュール化――ますます専用のモジュラー部品が登場する中、「基盤層」という概念自体が曖昧になり、スタック各層における価値蓄積の分解も難しくなっている。しかし、この変化の中で明らかに言えることは次の通り。

-

モジュラー型ブロックチェーンでは、価値はスタック全体に分散される。特定のコンポーネント(例:Celestia)の評価が統合型基盤層を超えるためには、そのコンポーネント(例:データ可用性DA)がスタック内で最も価値のある部分となり、かつその上で構築される「アプリケーション」(モジュラー型ブロックチェーン)が統合システムよりも多くの利用と手数料を生み出す必要がある。

-

モジュラー型ソリューション間の競争は、より経済的な実行およびデータ可用性ソリューションを推進し、結果的にユーザーのコストをさらに低下させる。

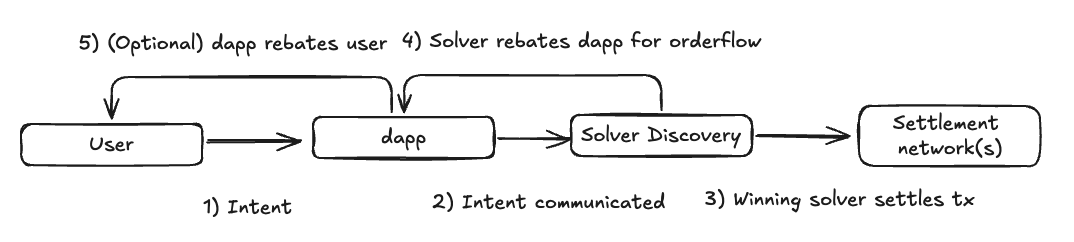

3. 「チェーン抽象化」への移行――モジュール化はエコシステムの断片化を招き、ユーザーエクスペリエンスが煩雑になる。開発者にとっては、アプリをどこにデプロイすべきかという選択肢が多すぎる問題があり、ユーザーにとっては、チェーンX上のアプリAからチェーンY上のアプリBへ移動する際に多くの障壁が生じる。幸いにも、この問題に気づいた賢い人々が多くおり、暗号アプリとやり取りする際、ユーザーが背後でどのブロックチェーンが動作しているかを意識しなくてよい未来を構築しようとしている。このビジョンは「チェーン抽象化」と呼ばれ、私にとって非常に興奮を覚える理論である。ここで問われるのは、チェーン抽象化された未来において、価値はどのように蓄積されるのかということだ。

私は暗号アプリケーションこそがインフラ構築方法の変化の最大の受益者になると信じている。特に、インテント中心のトランザクションサプライチェーンにおいて、オーダーフローの排他性やユーザーエクスペリエンス、ブランドといった無形資産が、今後ますますこれらのアプリの競争的優位性となり、既存モデルよりも効率的に収益化できるようになるだろう。

オーダーフローの排他性

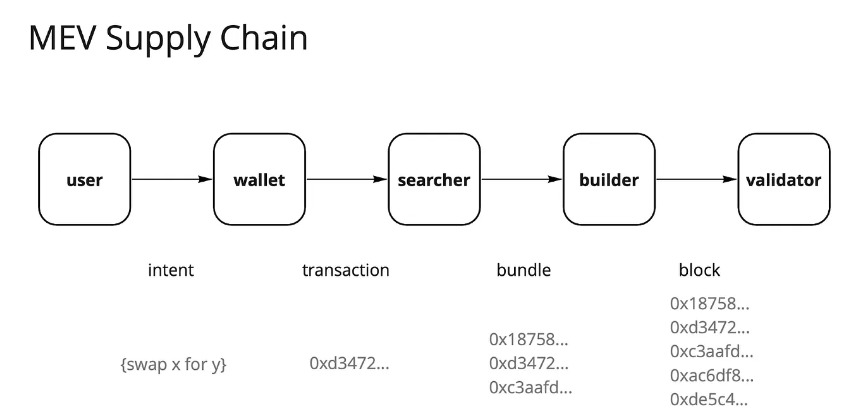

イーサリアムがマージを完了し、FlashbotsやMEV-Boostが導入されて以来、そのMEV(最大抽出可能価値)の状況は大きく変化した。かつては検索者(searcher)が支配していた「ダークフォレスト」は、現在では商品化されたオーダーフローマーケットへと進化している。この市場では、現在のMEVサプライチェーンは主にバリデータによって支配されており、バリデータはサプライチェーン各参加者の入札を通じて、生成されたMEVの約90%を受け取っている。

イーサリアムのMEVサプライチェーン

バリデータが大部分の抽出可能な価値を占めているため、トランザクションサプライチェーンの多くの関係者が不満を抱いている。ユーザーはオーダーフロー生成に対する報酬を求め、去中心化アプリケーション(dapps)はユーザーのオーダーフローから生じる価値を保持したいと考え、また検索者やビルダーは利益を向上させたいと考えている。そのため、価値を獲得したい参加者は、超過利潤を抽出するためにさまざまな戦略を試み始めている。その一例が、検索者とビルダーの統合であり、これは検索者のパケットが確実に採用される確率を高めることで、より高いマージンを実現するものである。多くのデータや文献が示しているように、競争の激しい市場においては排他性こそが価値捕獲の鍵であり、最も価値あるフローを持つアプリケーションが価格設定権を持つことになる。

この現象は、Robinhoodなどのブローカーを通じた小口株式取引でも見られる。Robinhoodは、注文流をマーケットメーカーに販売することで「ゼロ手数料」取引を維持しており、リベートの獲得を通じて収益を得ている。Citadelなどのマーケットメーカーは、裁定取引や情報非対称性から利益を得られるため、こうしたオーダーフローに対して支払いを行うことを厭わない。

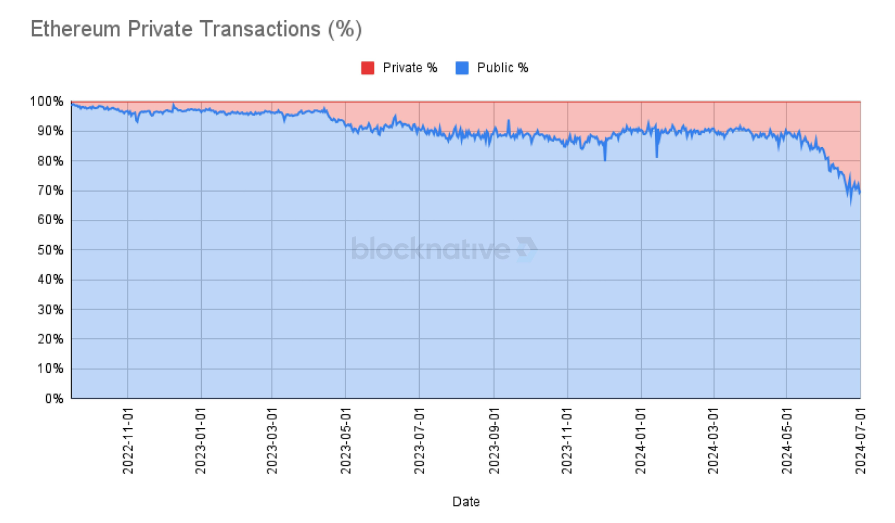

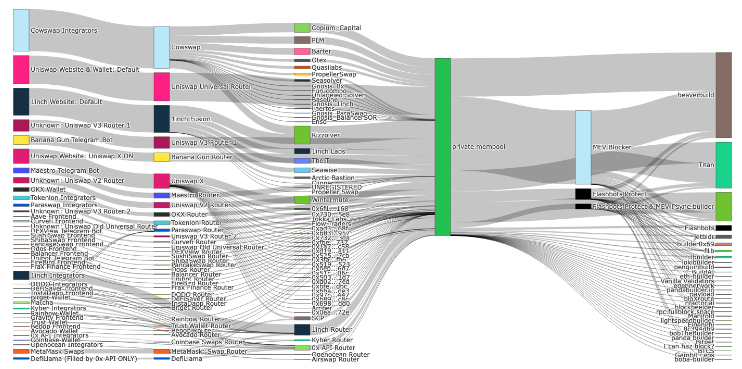

さらに、ますます多くの取引がプライベートメモプールを介して行われており、イーサリアム上では過去最高の30%に達している。去中心化アプリケーション(dapps)は、ユーザーのオーダーフローの価値がMEVサプライチェーンに吸い上げられて漏洩していることに気づいており、プライベート取引は高リテンションユーザーのフローをカスタマイズ・貨幣化する新たな機会を提供している。

(図出典 X)

チェーン抽象化の未来に向かうにつれ、この傾向は続くと予想される。インテント中心の実行モデルでは、トランザクションサプライチェーンはさらに断片化し、アプリケーションは最も競争力のある実行を提供するソルバーネットワークにのみオーダーフローを制限するようになるだろう。これによりソルバー間の競争が激化し、マージンが圧迫される。しかし、私は価値捕獲の大部分が基盤層(バリデータ)からエンドユーザー向けレイヤーへと移行すると考える。ミドルウェアコンポーネントには価値があるものの、マージンは低くなるだろう。つまり、価値あるオーダーフローを生成できるフロントエンドやアプリケーションが、検索者やソルバーに対して価格設定権を持つのである。

将来の価値蓄積のあり方について

すでに特定のタイプのオーダーフローにおいてこの傾向が現れている。例えばOracle Extractable Value(OEV)オークション(Pyth、API3、UMA Ovalなど)は、特定アプリケーション固有の並べ替えメカニズムを利用しており、貸借プロトコルが本来バリデータに帰属するはずの清算入札を再取得する手段を提供している。

ユーザーエクスペリエンスとブランドという持続可能な護城河

前述の30%のプライベート取引の出所をさらに分析すると、そのほとんどがTelegramボット、DEX、ウォレットといったフロントエンドから来ていることがわかる。

プライベートメモプール経由取引の出所内訳

暗号資産ユーザーは一般的に注意散漫だとされるが、ようやく一定のユーザー定着が見られるようになってきた。アプリケーションは、ブランドとユーザーエクスペリエンスが強力な護城河となり得ることを示している。

-

ユーザーエクスペリエンス:代替的なフロントエンド形式は全く新しい体験をもたらす。Webアプリでウォレットを接続するだけでも、特定の体験を求めるユーザーを自然に惹きつける。BananagunやbonkbotのようなTelegramボットは、1.5億ドル以上の手数料を生み出してきており、ユーザーがTelegramチャット内で簡単にmemeトークンを取引できるようにしている。

-

ブランド:暗号分野では、信頼できるブランドを構築することで、ユーザーの信頼を得て料金を引き上げることができる。ウォレット内蔵のスワップ機能は高額手数料で知られているが、利便性のために支払うことをユーザーが受け入れるため、成功したビジネスモデルとなっている。Metamaskのスワップ機能は年間2億ドル以上を生み出している。また、Uniswap Labのフロントエンド手数料スイッチは導入以降純収益5000万ドルを記録している。非公式フロントエンドからUniswap Labsのコントラクトとやり取りする取引にはこの手数料は課されないが、収益は依然として増加している。

これは、アプリケーションにもLindy効果が存在することを示しており、インフラよりもむしろ顕著かもしれない。通常、新技術(暗号資産を含む)の採用はS字曲線に従う。初期採用者からより広範な一般ユーザーへと移行する中で、次なる波のユーザーは技術にあまり精通していないため、価格に対して鈍感になりやすい。そのため、臨界量に到達したブランドは、創造的(あるいは単純な)方法で収益を得ることができる。

暗号資産のS字曲線

結論

私は主にインフラの研究と投資に注力しているが、本稿は暗号資産におけるインフラの投資価値を否定するものではない。むしろ、次世代アプリケーションを支える新しいインフラを考える際の思考の転換を促したい。こうしたアプリケーションは、S字曲線のより上位層のユーザーにサービスを提供する。新しいインフラは、注目を集めるためにアプリケーションレベルでの画期的なユースケースを提示する必要がある。同時に、アプリ層においては、ユーザー所有が持続可能なビジネスモデルによる価値蓄積を促進することが十分に証明されている。残念ながら、新しい人気L1プロジェクトが指数関数的なリターンをもたらす時代は過ぎ去ったかもしれない。しかし、明確な差別化を持ったプロジェクトは、依然として注目と価値を得るに値する。

代わりに、私がより多く時間を割いて考え、理解しようとしている「インフラ」とは以下のものである。

-

AI:これには、エージェント経済(AI Agent Economy)が含まれ、エンドユーザー体験の自動化と改善を可能にする。計算・推論マーケットはリソース配分を最適化し続け、ブロックチェーン仮想マシンの計算能力を拡張する検証技術も含まれる。

-

CAKE スタック:私の以前からの見解は、チェーン抽象化の未来へ向かうべきだというものであり、スタック内のほとんどのコンポーネントの設計選択にはまだ大きな余地がある。インフラがチェーン抽象化をサポートするにつれ、アプリケーションの設計空間は自然に拡大し、アプリとインフラの境界が曖昧になる可能性がある。

-

DePIN:私はこれまで通り、安定通貨に次ぐ暗号資産の現実世界でのキーアプリケーションとしてDePINを捉えている。DePINは、インセンティブを通じた許可不要のリソース調整、市場の立ち上げ、分散型所有を可能にする暗号の強みを活かしている。ネットワークタイプごとに依然課題はあるが、冷始動問題の解決には大きな進展があった。業界知識を持つ創業者が暗号技術を用いて製品をリリースするのを、私は強く楽しみにしている。

上記に関連するプロジェクトを開発中の場合は、ぜひご連絡ください。対話できることを嬉しく思います。また、フィードバックや異論も歓迎します。正直に言えば、もし私が完全に間違っていたら、投資はむしろ簡単になるでしょう。

「イーサリアムブロックチェーン上で最もエキサイティングなアプリケーションは、私たちがまだ思いついていないものかもしれない。」――Vitalik Buterin, 2014

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News