データで見るL2:急激に止まった成長、淘汰の幕開け

TechFlow厳選深潮セレクト

データで見るL2:急激に止まった成長、淘汰の幕開け

Layer2分野の基本的な構造、発展モデル、市場データ、および将来の突破口について包括的に整理する。

著者:氷蛙

事実が示しているのは、Layer2(L2)そのものが反証されたわけではないが、エアドロップ期待を利用してユーザーを操作する(PUA)形のL2はすでに反証されたということだ。

イーサリアムエコシステム全体のパフォーマンスが芳しくなく、インフラとアプリケーションのバランスが崩れている状況下で、L2は過酷な市場淘汰競争に直面せざるを得ない。流動性の断片化という市場の懸念も、この淘汰プロセスの中で自然に解消されていくだろう。将来を見据えると、相互運用性の問題が解決され、イーサリアム上のアプリケーション層に何らかのブレークスルーが起これば、L2は再びかつての栄光を取り戻す可能性がある。

一、L2概要:スケーリング・コスト削減からユーザー操作(PUA)へ

インフラとしてのL2:参入障壁が低く、多様性がある一方で同質化とストーリー不足

イーサリアムがPoSメカニズムに移行した後、Layer2(L2)の競争はイーサリアム、ひいてはブロックチェーン業界で最も注目される分野となった。本質的に、L2はわずかな安全性の犠牲を払ってトランザクションコストの削減とスループットの拡大を実現するものであり、イーサリアムのロードマップにおいては究極のシャーディング(分片化)への重要な一歩である。

OptimismがOP Stackをオープンソース化して以降、「ワンクリックでチェーンを立ち上げる」ことが現実となり、L2の技術的ハードルは極限まで低下した。その結果、さまざまなプロジェクトが次々と登場し、現在アクティブなL2だけでも60以上存在する。これはイーサリアムの魅力が依然高いことを示している一方で、こうした多数のL2が必要かどうか疑問を呈さざるを得ない。特に各L2の高度な同質化により、流動性の断片化が深刻化している。そのため、2024年のイーサリアムキャンクンアップグレードによるEIP-4844導入後、L2の取引手数料は大幅に削減されたものの、イーサリアムやL2エコシステム全体の爆発的な成長は期待ほどには至っていない。同質化、ストーリー不足、インフラの過剰供給――市場からの批判と悲観論は絶えない。

L2の発展モデル:エコシステム主導か、それともユーザー操作(PUA)か

L2がまだ市場から大きな期待を集めていた時期、Arbitrum、Optimism、ZkSync、StarkWareの「四大天王」はコミュニティおよび市場全体の注目を集めた。巨額の資金調達、高すぎる評価額、広範なエコシステム、そして技術力によって、彼らはL2分野のリーダー的存在だった。しかし今日、L2分野が玉石混交の状態にある中で、一部は「天王」から「天亡(滅びの運命)」へと転落し、他方ではリーダー的地位を維持しつつ競合との差を広げている。この違いを理解するには、L2の発展モデルに着目する必要がある。

L2のビジネスモデルは比較的単純で、「二重家賃」のようなものだ。L2とL1のガス価格差から収益を得る仕組みである。このモデルのもと、L2は開発者とユーザーという二つの対象に向き合うことになる。つまり、開発者が継続的に構築(Build)し、ユーザーが継続的に取引を行う必要がある。このシンプルなロジックが、プロジェクトの運営能力を試すポイントとなる。その結果、いくつかの発展的分岐が生まれた。あるプロジェクトは開発者の参入障壁を下げ、エコシステム連合を拡大する。あるプロジェクトはネイティブアプリケーションの育成に注力し、コア優位性を強化する。また別のプロジェクトは、エアドロップ期待を駆使してユーザーのインタラクションを誘導し、TVL(総ロック価値)を押し上げる。

同じ収益モデルであっても、異なる発展戦略と重点の置き方が、今日の明確な差異を生んでいる。少なくとも市場データは明らかにしている。真剣にエコシステム構築に取り組むプロジェクトほど、高いアクティブ性とリスク耐性を持つ一方で、エアドロップ期待でユーザーを操作してきたプロジェクトは時代遅れとなり、誰にも相手にされなくなっている。

二、市場データ:「天王」から「天亡」へ、その差はただ一つのエアドロップ

市場データ:日次アクティブユーザーが桁違い、安定路線と不安定路線の分かれ道

ブロックチェーンの世界では、トークン発行(発幣)はある意味「収穫期」の到来を意味する。だが、その収穫期の後もユーザーを引き続けることができるかどうかが、プロジェクトの品質を測る重要な指標となる。

トークン発行のタイミングで見ると:

古株の既に発行済みプロジェクト:Arbitrum、Optimism;

最近発行されたプロジェクト:Zksync、Starknet、Blast;

近々発行予定のプロジェクト:Linea、Scroll。

それぞれのデータを見てみよう。

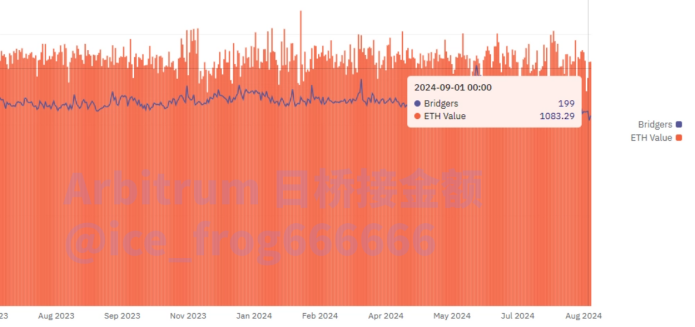

Arbitrum

ArbitrumはL2のリーディングプロジェクトであり、130億ドルものTVLを有している。データ上でも、日次平均値は安定しており、ETHのブリッジ取扱量は日平均1,000ETHに達し、高いアクティブ性、取引量、プロトコル収益を記録している。

他のL2がさまざまな手段でTVLを奪おうとしても、Arbitrumのアクティブ性はまったく衰えない。まさにリーダーとしての価値を体現している。

Arbitrum 日次平均ブリッジ資金量データソース。

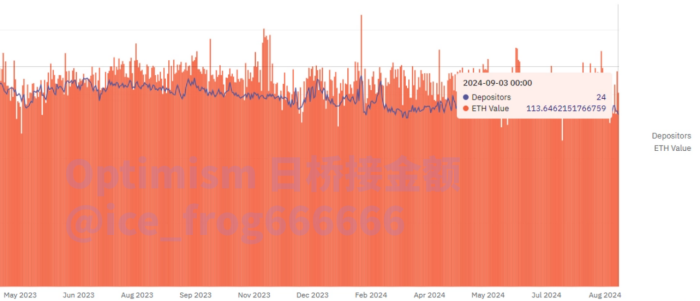

Optimism

Optimismは古参のL2として、Arbitrumに比べてデータ面では差があるものの、アクティブ性と安定性は依然として良好に保たれている。

図表:Optimism 日次平均ブリッジ資金量

データリンク:

https://dune.com/queries/3626332/6108345

https://dune.com/queries/784244/1399124

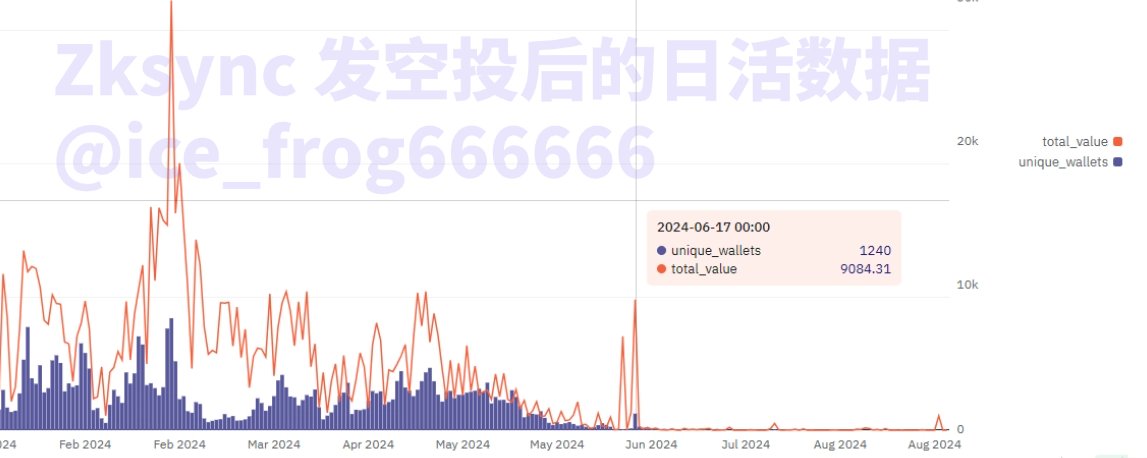

ZKsync

ゼロナレッジ証明の旗手として知られるZKsyncは、「天王」から「天亡」へと墜ちるのに、たった一つのエアドロップしか必要としなかった。V神(ビタリック・ブテリン)をはじめ業界の多くの人々がZK技術の先進性を認める一方で、市場でのパフォーマンスや物議を醸したエアドロップの分配方法が、プロジェクトの評価を大きく下げた。

現在のZKsyncのアクティブ性は非常に低く、特にトークンジェネレーションイベント(TGE)後の6月7日のエアドロップ実施以降、チェーン上のアクティブ性は崖っぷちまで急落した。一日の預入金額が1ETH未満、預入ユーザー数が10人未満になることもあり、プロトコルの日次収益も約1ETH程度にとどまり、プロトコルの運営自体が赤字状態で維持されている。

Zksync プロトコル収益およびエアドロップ後の日次アクティブユーザー数

データリンク:

https://dune.com/peyha/sequencer-profit-on-l2s

https://dune.com/queries/3813897/6414359

最新データをさらに調べると、アクティブ性はほぼゼロに近く、預入ユーザー数は個位数、数十ドルの預入のみという状態だ。FDV 20億ドル、資金調達額も1億ドルを超えるプロジェクトとしては、データが見るに堪えないほど惨憺たるものである。

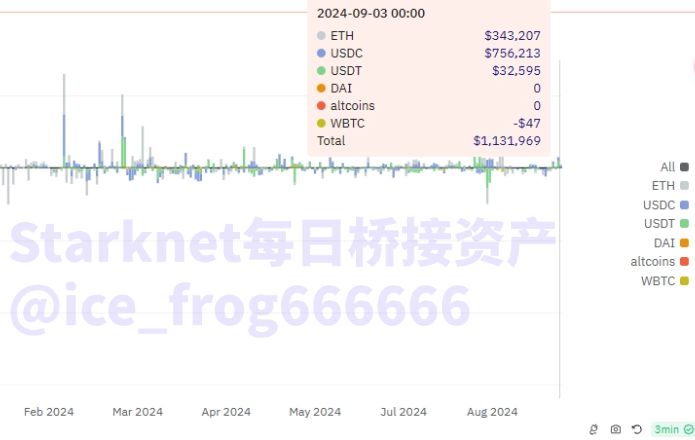

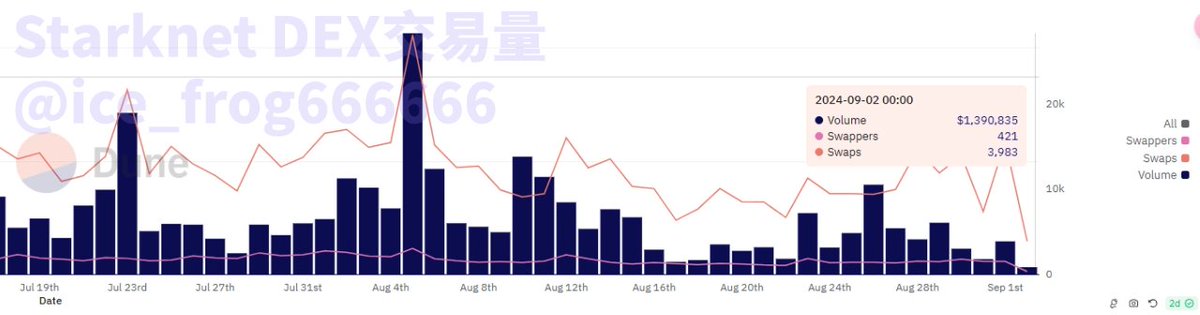

Starknet

Starknetもゼロナレッジ証明技術を採用しているが、ZKsyncよりはやや良いデータを示している。日次ブリッジ預入額は数十万ドル程度だが、全体のアクティブユーザー数は依然少ない。今年に入ってから、1日の取引件数は平均7万件まで減少し、DEXの日次取引高も500万ドル未満となっている。FDVが40億ドルのブロックチェーンとしては、アクティブ性が非常に低い。

Starknet 日次平均ブリッジ資金 & 毎日の預入ユーザー数 & DEX取引高

データリンク:

https://dune.com/queries/831568/1453718

https://dune.com/tk-research/starknet

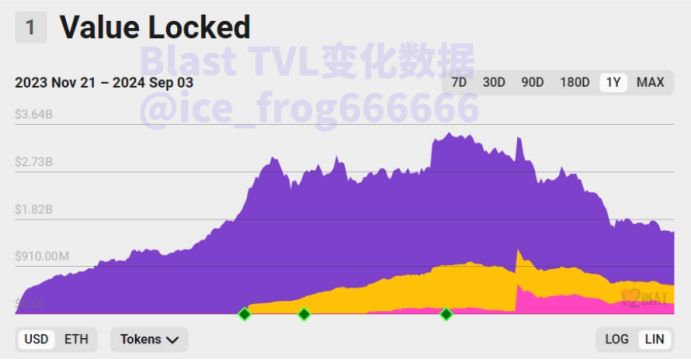

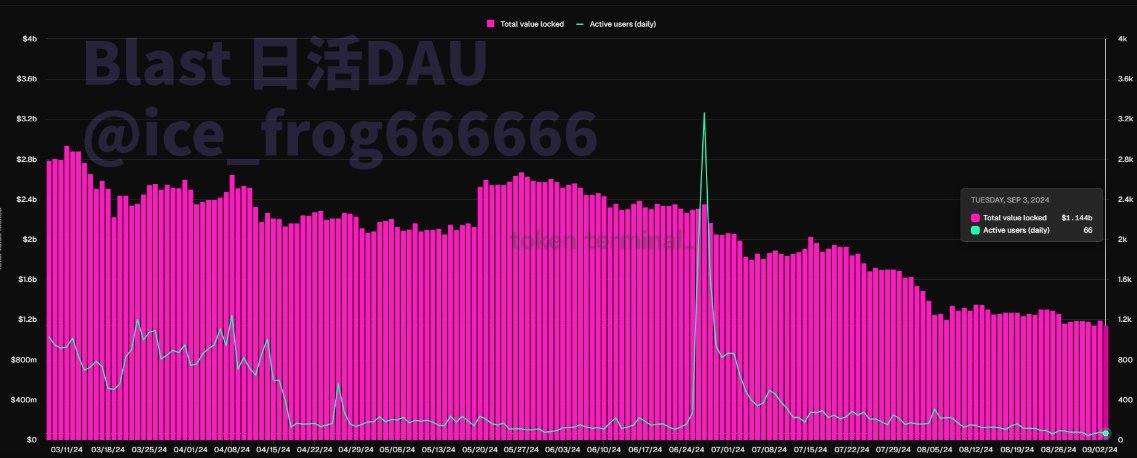

Blast

Blastの日次アクティブユーザーは非常に低く、年初のピーク時35億ドルのTVLが、現在は15億ドルまで急落し、60%の減少率を記録している。資金流出が深刻である。データから明らかなように、今年はエアドロップ配布日だけが日次アクティブユーザーが3,000人を超えた唯一の日であり、現在エアドロップ受領から3ヶ月が経過し、平均日次アクティブユーザーは100人に満たない。

図表:Blast TVLデータ & 日次アクティブデータ

データリンク:

https://dune.com/alec/blast-the-new-eth-l2

https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

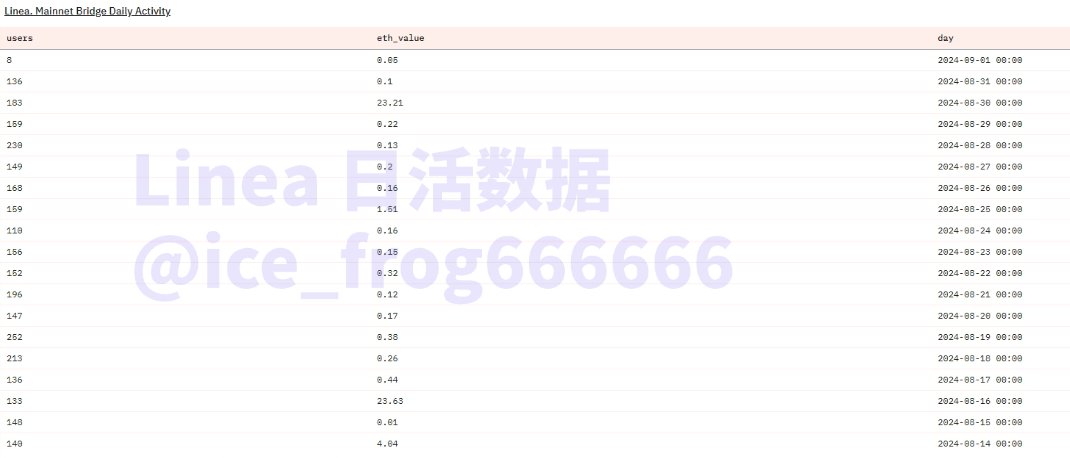

Linea

Lineaの初期パフォーマンスは良好だったが、明確なトークン発行計画やエアドロップ期待が欠けていたため、最近のユーザーのアクティブ性が顕著に低下している。日次ブリッジ資金が1ETH未満になることもあるが、ユーザー数は比較的多く、平均して毎日約150人がブリッジを利用している。この二つのデータの乖離は、いわゆる「エアドロップ漁り」ユーザーが多数の小額トランザクションを生成していることを示唆している。総じて、Lineaのトークン発行に対する明確な期待がないためDAUが減少しており、現在の新規ユーザーは日々千人程度にとどまり、過去の1日に10万人の新規ユーザー獲得とは大きくかけ離れている。

図表:Linea 日次アクティブデータ & 毎日新規ユーザー数

データリンク:

https://dune.com/linea/linea-overview

https://dune.com/queries/2733739/4549682

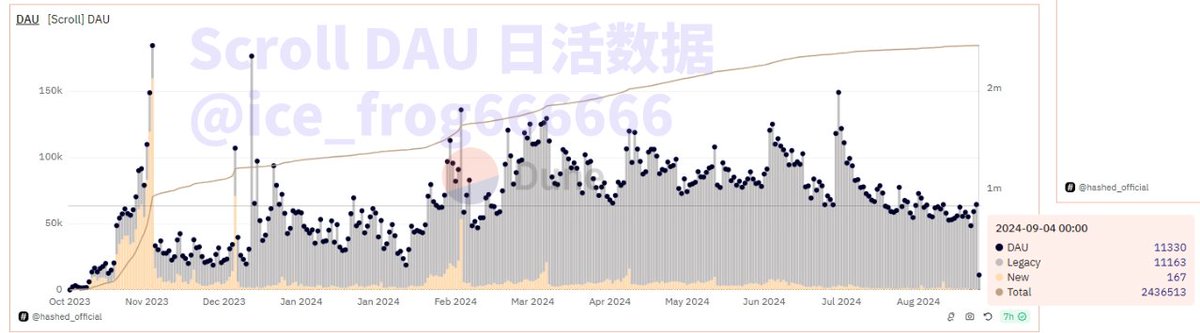

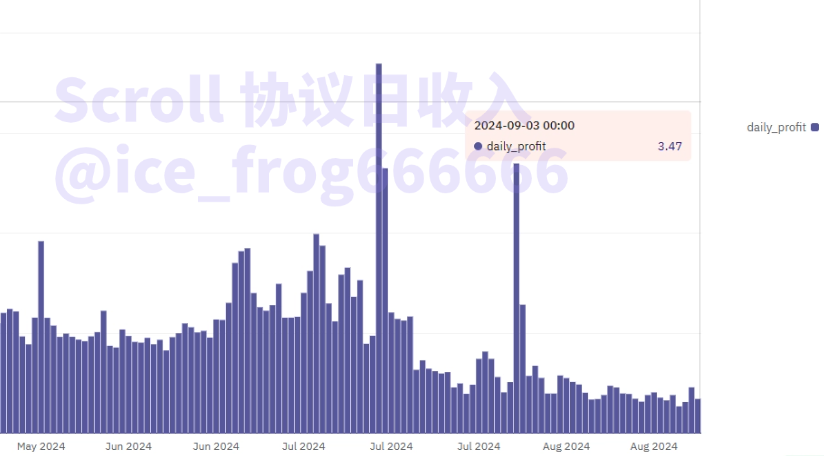

Scroll

ScrollのDAUは年初から下降傾向にある。新規ユーザーは1日あたり約100人程度だが、トークン発行への強い期待があるため、過去のユーザー維持率は高く、旧ウォレットによるインタラクションも継続している。収益面では、Scrollのプロトコル収益は並みだが、他の最近トークン発行したL2と比較すると、相対的にましなデータと言える。

Scroll 日次アクティブデータ & プロトコル日次平均収益

データリンク:

https://dune.com/queries/3626340/6108370

データの裏にある理由:L2の競争は白熱化、エアドロップ期待は両刃の剣

上記のデータから明確に読み取れるのは、L2の数が多すぎて競争が激化しており、現状では古参のArbitrumやOptimismが「強者はさらに強くなる」状態を維持している一方で、最近トークン発行したZksync、Starknet、Blastは脱落の道を歩み始めている。また、今後トークン発行を控えるLineaやScrollはエアドロップ期待で何とかユーザーをつなぎ止め、辛うじて存続している。その背景には深い分析が必要であり、特に「エアドロップ期待の管理」が重要である。

エアドロップによる富の創出神話は、ユーザーの期待をますます高め、プロジェクト側にとってユーザーを操作する強力な手段となっている。しかし、上記の比較から明らかにわかるように、プロジェクト側は確かにエアドロップでTVLを高め、評価額を押し上げ、巨額の資金調達を可能にする。しかし、それがユーザー体験、エコシステム構築、エアドロップ期待の適切な管理に十分な時間と資金を投入しないまま、期待を無理に高め続け、「雷は鳴るが雨は降らない」状態を作り出し、あるいは分配が公平でなければ、市場の反発は急速に訪れる。

Zksyncは典型的な例である。エアドロップ漁りユーザーが数百億円規模の時価総額を支えてきたが、4年間の待ちの末に現れたのは「先行内定者(ネズミ講)」という批判であり、コミュニティからの非難が集中し、評判は急落。それがデータの崖っぷちを招き、今なお元の輝きを取り戻せていない。

一方、ArbitrumとOptimismはトークン価格が新たな高みに達していないものの、エコシステム構築に一貫して力を入れ、エアドロップでもできる限り「全員に行き渡る」よう、相対的に公平な分配を心がけた。その結果、少なくともデータ面では安定を保ち、プロジェクトの持続可能な運営を確保している。おそらくZksyncの失敗を教訓として、まだトークン発行していないScrollやLineaは、エアドロップや発行時期について明確なシグナルを出していない。時間をかけて空間を確保し、次の適切なタイミングを待とうとしているのだ。

三、L2の突破口:統合か淘汰か、光明はアプリケーション側に

今年に入り、イーサリアムの衰退を叫ぶ声が絶えない。主な理由は、イーサリアムエコシステム内部でL2の成長期待が外れたことに加え、外部からはSolanaなどのライバルが攻勢を強め、さらにマクロ環境も悪化しており、期待されていた繁栄や価格の大幅上昇は実現していない。L2の視点から見ると、その主要収益源はガス代の価格差にあるが、メインネットのガス代が一桁まで下がってしまえば、メインネット自体にも魅力的なストーリーが乏しくなり、プロトコル収益の大幅な減少は避けられない。

純粋にイーサリアムの技術的性能という観点では、L2は成功かつ価値のある存在といえる。少なくとも一時的に、イーサリアムの混雑と高額ガス問題を解決した。しかし冒頭で述べたように、性能の改善は同時に流動性の分散を招き、rollup間の競争が激化し、分裂を助長している。まず克服すべき課題は相互運用性(interoperability)である。創業者ビタリック・ブテリンもこの問題に気づいており、今年8月にSNSで「この問題はすぐに解決される」と宣言している。この過程では、必然的にL2同士の統合または淘汰が起きる。なぜなら、現在のアクティブ性を見る限り、60以上のL2が必要なわけがないからだ。

長期的に見ると、L2のビジネスモデルの鍵はガス代にあるが、それは最終的にC向けユーザーに依存する。皮肉なことに、巨額の資金調達と高い期待を背負った多くのL2プロジェクトは、B向けのインフラに留まり続け、RAAS、DAAS、AVS as a serviceといった新たなストーリーを次々と打ち出している。これはまるで、各プロジェクトが幹線道路や建設工具を作っているが、その入口は草ぼうぼうで誰も来ていない状態に等しい。インフラが隆盛を極め、アプリケーションはほとんど存在しない。前者はスピードがあり、資金調達もしやすいが、後者は遅く、魅力的ではない。その結果、今日のイーサリアムはインフラとアプリケーションのバランスが崩れている。

今年7月、イーサリアム開発者会議にて、ビタリックが『イーサリアムの次の10年』と題した講演で最も注目されたのは、「次の10年におけるイーサリアムエコシステムの最大テーマはアプリケーションである」と明言したことだ。相互運用性の解決を通じてL2の統合・淘汰が進み、それに加えて次世代のキラーアプリが登場すれば、L2分野は再び活気を取り戻す可能性がある。ただし、本稿で言及したL2のうち、どれが最後まで生き残るのかは、まだ分からない。

四、まとめ

L2分野の基本的な構造、発展モデル、市場データ、そして将来の突破口について包括的に整理することで、以下のことが明らかになった:

エアドロップ期待でユーザーを操作していたプロジェクトは、一旦トークン発行が完了するとたちまち本来の姿に戻り、誰も関心を持たなくなる。ZkSyncやBlastがその例である。

初期のエコシステムとユーザーベースに支えられ、技術革新と優れた運営によって市場のトップを維持し、過酷な競争を勝ち抜く可能性のあるプロジェクトもある。ArbitrumやOptimismが該当する。

バックグラウンドが華やかで、資金調達も破格だが、エアドロップ発行への期待に頼って何とか持ちこたえているプロジェクトもある。LineaやScrollが該当する。

データが示す事実は明確だ。L2そのものは反証されていないが、エアドロップ期待でユーザーを操作するL2はすでに反証された。

さらに分析を進めれば、イーサリアムエコシステム全体のパフォーマンスが不振で、インフラとアプリケーションのバランスが崩れている中、L2は過酷な市場淘汰に直面している。市場が懸念する流動性の断片化問題も、この淘汰プロセスの中で自然に解消されていくだろう。将来を見通すならば、相互運用性の問題が解決され、イーサリアムのアプリケーション層に何らかのブレークスルーが起これば、L2は再びかつての栄光を取り戻す可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News