米連邦準備制度(FRB)の利下げが目前に迫る中、暗号資産市場はどのように動くのか?

TechFlow厳選深潮セレクト

米連邦準備制度(FRB)の利下げが目前に迫る中、暗号資産市場はどのように動くのか?

米国の経済のソフトランディングは特に重要である。

執筆:陀螺財経

機関投資家の参入に伴い、暗号資産市場は独立した相場からセクター間の連動へと移行し、マクロ経済サイクルとの連動性がますます強まっている。今年に入り、ビットコインなどの主要通貨は世界的な市場の振盪に繰り返し追随する「ジェットコースター相場」を演じてきた。このため、マクロ指標は暗号資産市場の注目ポイントとなった。とりわけ大きな影響を与える米連邦準備金利は、事実上業界全体の絶対的な指標と化している。

この指標の役割を振り返ると、2022年3月から2023年7月にかけて、FRB(連邦準備制度理事会)は11回連続で利上げを行い、累計で525ベーシスポイントもの引き上げ幅となり、過去半世紀で最も急速な利上げサイクルとなった。この歴史に残る大規模な利上げにより、銀行機関では流動性危機が再現され、シリコンバレー・バンクやファースト・リパブリック・バンクなど複数の金融機関が時代の終焉を迎えることになった。暗号資産市場も深刻な打撃を受けた。典型的な例がFTXの崩壊である。内部腐敗が否定できないものの、その破綻を決定づけたのは、マクロ的な金融引き締めによる流動性の逼迫であった。

時は今に移り、ETF承認により一時的に息を吹き返した暗号資産市場だが、依然として弱まりつつある流動性が重くのしかかり、局所的な長期熊相場が続いていた。しかし最近、9月のFOMC会議の開催を控え、約1年にわたって高金利政策を維持してきたマクロ環境にようやく明るさが見えてきた。

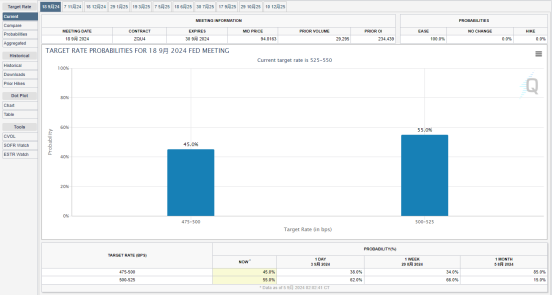

9月5日、CME「フェデラル・レジスト・ウォッチャー」のデータによると、FRBが9月に25ベーシスポイント利下げを行う確率は55%、50ベーシスポイント利下げの確率は45%となっている。前日には50ベーシスポイント利下げの確率は38%だったため、利下げは市場の基本的合意事項となりつつあるが、その幅度についてはなお検討が必要だ。

利下げは流動性の解放を意味し、リスク資産にとっては通常大きな好材料となる。暗号資産も例外ではない。しかし過去のデータを見ると、利下げはしばしば株価の大幅下落とも連動しており、米テック株と密接に関連する暗号資産市場のパフォーマンスも必ずしも順調とは限らない。

近づく利下げが市場にどのような影響を与えるのか。「干ばつの後の恵みの雨」なのか、それとも「暴風雨前の静けさ」なのか、意見は分かれる。しかし、ここ数日の複数の業界専門家の発言から明らかになったのは、米国経済の状況によって決まる利下げの性質が鍵であり、利下げ目前においてボラティリティリスクが高まっていることだ。

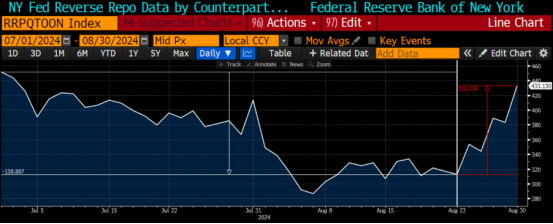

BitMEX共同創業者のアーサー・ヘイズ氏は、利下げがビットコインにとって短期的には好材料にならないと投稿し、その調整要因として逆レポ取引(RRP)の役割を強調した。

RRPは大手銀行やファンドマネージャー向けのオーバーナイトツールであり、他の安全資産と比べてより高いリターンを得られる。この取引では証券を相手方に売却し、将来特定の日付に高く買い戻すことで収益を得る。現在のRRP金利は5.3%で、4.38%の短期国債利回りを上回っている。ヘイズ氏は、この金利差により大手マネー市場ファンドが短期国債からRRPへ資金を移すため、暗号資産のようなハイリスク投資に回せる資金が減少すると指摘している。

こうした背景から、市場の予想とは逆に、ヘイズ氏は利下げ実施までの今後2週間で市場の流動性がさらに制限される可能性があると述べた。「最善のシナリオでもビットコインは現行水準で横這いにとどまり、最悪の場合は、資金が短期国債から逆レポプログラムへ戻るため、ゆっくりと50,000ドルまで下落するだろう」。

興味深いことに、短期的には弱気の見方であっても、ヘイズ氏自身は暗号資産を一切売却しないと明言している。

一方、Bitfinexのアナリストは歴史データに基づき、利下げへのより消極的かつ過激な見解を示した。彼らは、数カ月にわたり低迷していた価格動向から、暗号資産投資家は9月のFRB利下げによる本格的なブルマーケット到来を期待していたが、景気後退懸念の高まりにより、より深い調整が生じる可能性があると警告する。「緩和サイクルと景気後退が同時に発生する場合、利下げ後にビットコインは15〜20%下落する可能性がある。利下げ前のBTC価格を約60,000ドルと仮定すれば、潜在的な底値は50,000ドルから40,000ドルの間になるだろう」。

「通常、利下げはリスク資産にとって好材料とされる。25ベーシスポイントの利下げは標準的な緩和サイクルの始まりを示唆し、景気後退懸念の和らぎとともに、ビットコイン価格の長期上昇につながる可能性がある。これはFRBが経済の強靭性に自信を持っていることを示しており、深刻な景気後退の可能性を低下させる。一方で、50ベーシスポイントという大幅な利下げは、短期的には5〜8%の上昇を引き起こすかもしれないが、その後、迫り来る景気後退への懸念が高まり、資産価格はさらに打撃を受ける。これにより上昇分は帳消しになる。過去の事例のように、大幅な利下げは当初資産価格を押し上げるが、経済の不確実性が上昇を抑制するのだ。」

また、季節要因もビットコインにとっては不利だ。歴史データによると、2013年以降の過去10年間で、ビットコインが9月に正のリターンを記録したのはわずか3回。9月の平均月次リターンは-4.78%、終値が下落する確率は72.7%に達し、最もパフォーマンスが悪い月の一つとなっている。

10x Research創設者のマルクス・ティーレン氏も同様の見解を示す。「もしFRBが2024年9月にインフレ危機だけを理由に利下げを行うなら、ビットコインにとって短期的には好材料だ。しかし、景気後退が原因での利下げであれば、9月であろうとそれ以降であろうと、ビットコインは大きな売り圧力にさらされるだろう。」

過去のデータを見ると、FRBが利上げを停止した時期にビットコインは最大の上昇を記録している。初回の利下げは多くの場合、鈍い反応を示す。「2019年7月までの利上げ停止期間中、ビットコインは爆発的な成長を見せ、リターンは169%に達した。2019年に7カ月の停止後、FRBは利下げに転じ、急激な緩和サイクルが始まった。ビットコインは好意的に反応し、2019年7月31日の利下げ後1週間で19%上昇した。しかし2週間後には再び落ち着いた動きに戻った」とティーレン氏は補足する。2019年下半期の利下げは経済の不確実性増大が背景にあり、BTC価格にも影響を与えた。CoinDeskのデータによれば、BTC価格は同年下半期に33%下落している。

これらの分析からわかるのは、専門家の見解がすべて米国経済の「ソフトランディング(軟着陸)」の可否に集約されている点だ。データはまだ明確ではないが、市場自体はある程度の傾向を見せている。

EMC Labsの記事は、市場全体が米国経済がソフトランディングを達成するとの見方を示しており、そのため米国株式市場はハードランディング(硬着陸)を前提とした全面的な下方修正が起きていない。ソフトランディングを前提に、一部の資金はすでに大きく上昇した「マグナ・カルタ(七巨頭)」から離れ、上昇幅の小さかった他の大型株に流入し、ダウ工業株30種平均指数が過去最高値を更新した。

したがって、9月に25ベーシスポイントの利下げが実施され、主要な経済・雇用データが「ソフトランディング」の特徴を損なっていない限り、米国株は安定推移する。特に七巨頭が上昇を再開すれば、BTC ETFは大概の場合で正の資金流入を回復し、BTCを押し上げて7万ドルの心理的節目を超えるだけでなく、新高値更新の可能性もある。逆に、主要な経済・雇用データがソフトランディングに反する兆候を示せば、米国株は下方修正され、特に七巨頭に影響が及び、それに連動してBTC ETFの資金流入も芳しくなくなり、BTCは「新高値修正期」の下限である54,000ドルを再び試す可能性がある。

グレイスケールのリサーチ責任者ザック・ペインダー氏も、今回の利下げは防衛的性質を持つと考えている。彼は、「通常、FRBが利下げするのは景気後退のためだが、今回は異なる。FRBはインフレとの長期戦に一定の勝利を収めたため利下げするのだ」と語った。

「ソフトランディング下での利下げは、米ドルにとってはマイナスだが、ビットコインなどの資産にとってはプラスの環境だ。これが私の核心的な見解です。暗号資産市場は今後数カ月以内に再び史上最高値をテストすると考えています。 現在の主なリスクは米国経済の健全性ですが、楽観的な見方は経済のソフトランディングと景気後退回避を前提としており、これは現在の大多数の経済学者の見方でもあります。そのため、米国の労働市場データを注意深く注視する必要があります。

失業率が継続的に上昇し、人員削減の兆しが見えれば、経済の弱体化局面が到来し、ビットコインやテック株、信用スプレッドなど多くの資産も典型的な周期的パターンで弱含みます。ただ私の見解では、景気後退時にこそビットコインを積み立てる絶好のタイミングであり、その後、経済を景気後退から救うために緩和的な金融政策と財政政策が展開され、価格は反発すると予想されます。しかし、米国労働市場がさらに悪化し、短期的な景気後退に陥った場合、価格の下落リスクが顕在化します。これが今後6〜12カ月間で直面する主要なリスクでしょう。」

Matrixportのレポートも上述の見解を支持している。8月の暴落後、ビットコイン価格は迅速に反発した。ビットコイン現物ETFの資金流出が続く中でも、投資家は低位での買いを入れており、30日間の鋳造比率の回復からも、新たな法定通貨資金が暗号資産市場に流入していることがわかる。投資家は安値を活用し、あるいは9月のFRB利下げへの先行きを見越してポジショニングしていると考えられる。

市場全体としては、短期的な不確実性が高まっているものの、ホエール(大口投資家)たちは防御策を講じているようで、長期的には依然として強気のシグナルが示されている。 QCPのデータによると、ボラティリティ曲線はさらに急勾配になると予想されており、多くのロングオプションポジションが来年3月まで延期されている。特に、2025年3月28日満期の行使価格12万ドルのビットコイン購入オプションが最近200枚増加し、未決済建玉は2100枚に達しており、投資家の中期~長期への楽観的な見方が表れている。

業界関係者の分析を総合すると、米国経済のソフトランディングこそが暗号資産市場が再活性化する前提条件である。ソフトランディングならば利下げは防衛的性質を持ち、逆にそうでなければ利下げは景気後退型となり、米国が景気後退に陥れば、マクロサイクルと密接に関連する暗号資産市場もむしろ下落するだろう。現時点のデータでは、景気後退を示唆する指標は分岐しており、米国労働市場は弱いものの消費市場は量価ともに支えられており、明確な方向性を断定するのは難しい。一般投資家にとっては、米国マクロデータを注視し、利下げ後の動向を見てから行動を起こすほうがより安全と言えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News